Tamaño del mercado de fotónica, participación, crecimiento y análisis de la industria, por tipo de producto (fotodetectores, LED (iluminación + pantalla), láseres, moduladores ópticos, interconexiones ópticas, guías de onda, filtros WDM, amplificadores), por longitud de onda (luz visible, infrarroja, ultravioleta, terahercios), por aplicación, por industria de uso final y análisis regional. 2026 - 2033

Páginas: 180 | Año base: 2025 | Lanzamiento: mayo de 2026 | Autor: Aswathi P. | Última actualización: junio de 2026

El mercado de la fotónica incluye el diseño, desarrollo, fabricación y comercialización de productos y tecnologías que utilizan fotones (luz) para diversas aplicaciones. Comprende productos como láseres, fibras ópticas, diodos emisores de luz (LED), fotodetectores y sistemas de imágenes, así como materiales y sistemas integrados para generar, controlar y detectar luz. Las tecnologías fotónicas son fundamentales para industrias como las telecomunicaciones, la atención médica, la fabricación, la defensa y los mercados de electrónica de consumo, donde respaldan las aplicaciones de comunicaciones de datos, imágenes, iluminación y detección.

Mercado de fotónicaDescripción general

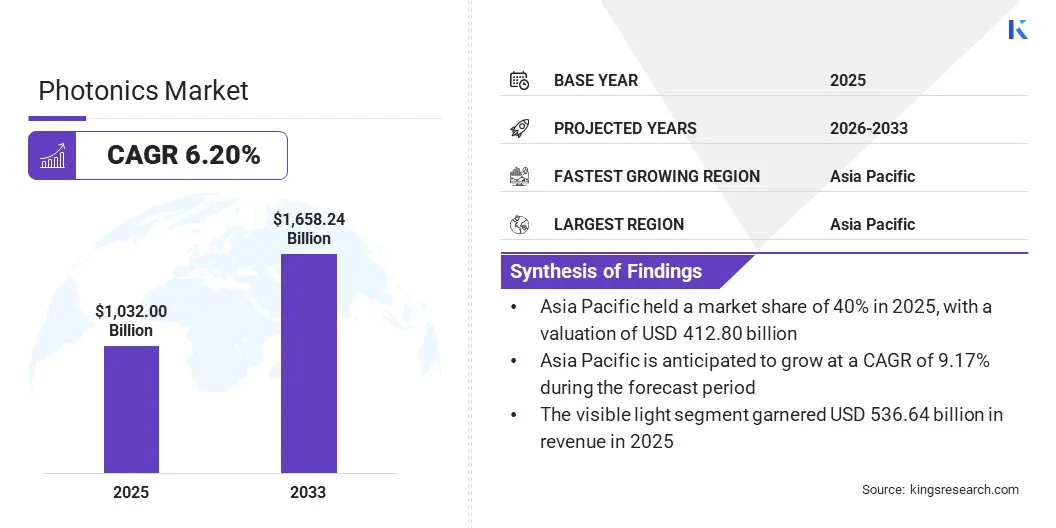

El tamaño del mercado mundial de fotónica se valoró en 1.032 mil millones de dólares en 2025 y se prevé que crezca de 1.088,47 mil millones de dólares en 2026 a 1.658,24 mil millones de dólares en 2033, exhibiendo una tasa compuesta anual del 6,20% durante el período de proyección. Este crecimiento se atribuye a la creciente demanda de comunicación de datos de alta velocidad, las crecientes aplicaciones en el sector de la salud y la creciente adopción de tecnologías fotónicas en los sectores de telecomunicaciones, manufactura y defensa.

Las principales empresas que operan en el mercado global son Broadcom, Canon Inc., Corning Incorporated, Coherent Corp, Nikon Corporation, TRUMPF, Hamamatsu Photonics K.K., IPG Photonics Corporation, Lumentum Operations LLC, ams-OSRAM AG, Intel Corporation, Cisco Systems, Inc., Marvell, GlobalFoundries y STMicroelectronics.

Avances en fotónica integrada ycuánticoLas tecnologías están fomentando aún más la innovación y la expansión del mercado. A medida que las industrias se centran en encontrar formas de operar más inteligentes, más precisas y sostenibles, es probable que la fotónica se convierta en una parte clave de cómo se desarrollan la infraestructura digital y las nuevas tecnologías en todo el mundo.

En enero de 2026, MKS Inc. lanzó nuevos productos fotónicos para respaldar la inteligencia artificial, la computación cuántica y las tecnologías informáticas de alto rendimiento. Estas soluciones se utilizan para ofrecer mayor precisión, eficiencia y escalabilidad, lo que facilita el soporte de nuevas tecnologías y ayuda a la empresa a mantener su sólida posición..

Aspectos destacados clave del mercado

El tamaño del mercado mundial de la fotónica fue de 1.032 mil millones de dólares en 2025.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,20% entre 2025 y 2033.

Asia Pacífico tenía una participación del 40% en 2025, valorada en 412,80 mil millones de dólares.

El segmento de LED obtuvo ingresos de 299,28 mil millones de dólares en 2025.

Se espera que el segmento de la luz visible alcance los 800.220 millones de dólares en 2033.

Se prevé que el segmento de tecnologías de la información y las comunicaciones (TIC) sea testigo del CAGR más rápido del 10,22% durante el período previsto.

El segmento de electrónica de consumo obtuvo 278.640 millones de dólares de ingresos en 2025.

Se prevé que Oriente Medio y África crezcan a una tasa compuesta anual del 7,33% durante el período de proyección.

¿Cómo está impulsando el crecimiento del mercado la creciente demanda de transmisión de datos de alta velocidad?

Rápido crecimiento en el uso de Internet,computación en la nube, y el creciente número de dispositivos conectados ha generado una fuerte demanda de transmisión de datos de alta velocidad. A medida que las empresas y los consumidores requieren una comunicación más rápida y confiable, las tecnologías fotónicas como las fibras ópticas, los transceptores y los multiplexores se han vuelto esenciales para soportar la transferencia de datos de gran ancho de banda a través de largas distancias con una pérdida mínima de señal.

La necesidad de redes de alta velocidad continúa creciendo a medida que los centros de datos, los servicios de streaming y una amplia gama de dispositivos conectados se vuelven más comunes y esenciales. En consecuencia, las inversiones en infraestructura fotónica se están acelerando, lo que permite avances en los sectores de telecomunicaciones y tecnología de la información.

En septiembre de 2025,Fotónica centelleanterecaudó 58 millones de dólares en una ronda Serie B liderada por Yotta Capital Partners y NGP Capital, con la participación de NVIDIA. Con esta financiación, Scintil planea ampliar su fuerza laboral, aumentar la producción e introducir sus soluciones fotónicas integradas para centros de datos de IA e infraestructura relacionada.

¿Cómo obstaculizan las complejidades en la fabricación y la integración la adopción de soluciones fotónicas avanzadas?

La fabricación e integración complejas presentan un desafío importante para el desarrollo del mercado de la fotónica. Fabricación de componentes fotónicos como láseres,fibras ópticasy los circuitos integrados exigen materiales específicos, tecnologías de producción especializadas y un estricto control de procesos. La integración de estos componentes en una amplia gama de sistemas, incluidos telecomunicaciones, dispositivos médicos y electrónica de consumo, puede requerir abordar requisitos complejos de compatibilidad y rendimiento. Además, la miniaturización y la creciente funcionalidad de los dispositivos fotónicos añaden capas adicionales de complejidad al diseño y montaje.

Para superar estos desafíos, las empresas están invirtiendo en automatización, tecnologías de fabricación avanzadas y colaboraciones industriales. Adoptar estandarización y formar alianzas a lo largo de la cadena de suministro también puede facilitar la integración e impulsar la innovación en el sector de la fotónica.

¿Cómo están influyendo los avances en la fotónica cuántica en el mercado?

Los avances en la fotónica cuántica están surgiendo como una tendencia importante que está remodelando el panorama de la industria de la fotónica. La fotónica cuántica utiliza los principios de la mecánica cuántica para controlar la luz a nivel de fotones individuales. Este enfoque está generando nuevas posibilidades en computación cuántica, comunicación segura y tecnologías de detección altamente sensibles. Los recientes avances en el desarrollo de circuitos fotónicos cuánticos integrados y redes cuánticas escalables están atrayendo un mayor interés e inversión por parte de las empresas en este campo.

Estos avances mejorarán la seguridad de los datos mediante la introducción del cifrado cuántico y ampliarán las capacidades informáticas más allá de lo que es posible con las tecnologías convencionales. A medida que aumentan la investigación y la colaboración en fotónica cuántica, se espera que la transición de estas tecnologías a aplicaciones prácticas abra nuevas posibilidades y respalde el progreso continuo en el mercado.

En enero de 2026, Photonic recaudó 180 millones de dólares en financiación para acelerar el desarrollo y la comercialización de sus tecnologías de computación cuántica fotónica. Esta financiación se utilizará para ampliar las operaciones, continuar con la investigación y el desarrollo y ampliar la capacidad de la empresa para proporcionar tecnologías cuánticas de vanguardia para satisfacer la creciente demanda en los mercados informáticos y basados en datos.

Resumen del informe de mercado de la fotónica

Segmentación

Detalles

Por tipo de producto

Fotodetectores, LED (iluminación + pantalla), láseres, moduladores ópticos, interconexiones ópticas, guías de ondas, filtros WDM, amplificadores y otros

Por longitud de onda

Luz visible, infrarroja, ultravioleta y terahercios

Por aplicación

Pantalla (LCD, OLED, micro-LED), Tecnología de la información y la comunicación (TIC), Iluminación, Tecnología de producción (industrial/manufactura), Ciencias médicas y biológicas, Medición y visión automatizada, Fotovoltaica y otros (Defensa, AR/VR, etc.)

Por industria de uso final

Electrónica de consumo, telecomunicaciones y TI, fabricación industrial, atención sanitaria, defensa y aeroespacial, automoción (LiDAR, ADAS) y otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (fotodetectores, LED (iluminación + pantalla), láseres, moduladores ópticos, interconexiones ópticas, guías de ondas, filtros WDM, amplificadores y otros): el segmento de LED ganó 299,28 mil millones de dólares en 2025, impulsado en gran medida por su uso extensivo en tecnologías de iluminación y visualización. La creciente demanda de iluminación energéticamente eficiente, las mejoras tecnológicas en las pantallas y las crecientes aplicaciones en automoción y electrónica de consumo también han desempeñado un papel vital en el crecimiento del segmento.

Por longitud de onda (luz visible, infrarroja, ultravioleta y terahercios): el segmento de luz visible tuvo una participación del 52% en 2025, principalmente porque encuentra un amplio uso en iluminación, pantallas, imágenes y comunicaciones. El segmento mantuvo una sólida posición en el mercado debido a la alta demanda en las industrias de electrónica de consumo, automoción y atención sanitaria, en particular para aplicaciones en tecnologías de iluminación y visualización.

Por aplicación (pantalla (LCD, OLED, micro-LED), tecnología de la información y la comunicación (TIC), iluminación, tecnología de producción (industrial/manufactura), ciencias médicas y biológicas, medición y visión automatizada, energía fotovoltaica y otras (defensa, AR/VR, etc.)). Se prevé que el segmento de tecnologías de la información y las comunicaciones (TIC) alcance los 471.680 millones de dólares en 2033, debido al crecimiento de las redes de datos de alta velocidad, el mayor uso de componentes fotónicos en los centros de datos y el desarrollo de tecnologías de comunicación óptica. La creciente necesidad de transferencia de datos de alta velocidad y alta capacidad y de computación en la nube también está contribuyendo al crecimiento del segmento.

Por industria de uso final (electrónica de consumo, telecomunicaciones y TI, fabricación industrial, atención médica, defensa y aeroespacial, automoción (LiDAR, ADAS) y otros): se espera que el segmento automotriz crezca a una tasa compuesta anual del 10,06 % durante el período de pronóstico, a medida que más vehículos incorporen tecnologías fotónicas para LiDAR, asistencia al conductor e iluminación inteligente. Un creciente enfoque en la seguridad, la conducción autónoma y la electrificación de los sistemas electrónicos automotrices está impulsando este crecimiento.

¿Cuál es el escenario del mercado en Asia Pacífico, Medio Oriente y África?

Según la región, el mercado mundial de la fotónica se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de la fotónica de Asia Pacífico se situó en el 40% en 2025, con una valoración de 412.800 millones de dólares. Este notable crecimiento está impulsado por la rápida industrialización, el desarrollo de infraestructura y una fuerte presencia de empresas de electrónica y semiconductores. Las continuas mejoras en las telecomunicaciones, el despliegue de nuevas tecnologías de visualización y el aumento de la inversión en energías renovables están generando una fuerte demanda de productos fotónicos.

Las políticas de incentivos que apoyan la innovación y el desarrollo de la industria de alta tecnología también están contribuyendo al crecimiento segmentario del mercado. Además, una sólida base de talento y mayores esfuerzos de investigación y desarrollo garantizan una innovación continua, lo que respalda la expansión del mercado regional.

En noviembre de 2025,TOPTICAamplió su presencia en Japón con la apertura de una nueva oficina en Osaka. Esta expansión se centra en brindar a los clientes un mejor soporte, crear nuevas asociaciones y mantenerse al día con la creciente demanda de tecnologías fotónicas avanzadas en los campos de ciencia, industria y tecnología cuántica de la región.

Se espera que el mercado de la fotónica de Oriente Medio y África crezca a una tasa compuesta anual del 7,33% durante el período previsto. Este crecimiento está impulsado por el aumento de las inversiones en el desarrollo de infraestructura, la creciente adopción de tecnologías de comunicación avanzadas y la ampliación de las aplicaciones de la fotónica en sectores como el petróleo y el gas, la atención sanitaria y la seguridad. Las redes de fibra óptica y las modernas tecnologías de imágenes se utilizan cada vez más en toda la región, lo que respalda el despliegue de proyectos de ciudades inteligentes y nuevos servicios digitales.

Además, el despliegue de tecnologías sanitarias modernas y la adopción de la fotónica en la automatización industrial están contribuyendo al crecimiento del mercado regional. A medida que más industrias en la región adopten nuevas tecnologías y formas innovadoras de trabajo, es probable que el mercado de la fotónica en Medio Oriente y África experimente un fuerte crecimiento y una mayor diversificación en sus aplicaciones.

En marzo de 2026,NuevoFotónica, con sede en Tel Aviv, Israel, presentó el primer PIC de transmisor en chip DR8 de 3,2 Tbps de la industria con procesador de señal óptica OSPic integrado para conectividad de centros de datos de IA. Este producto ofrece una transmisión óptica rápida y eficiente, lo que facilita la construcción de redes escalables y de alta densidad para la próxima generación de centros de datos de IA..

Marcos regulatorios

En la UE, La Directiva 2011/65/UE (RoHS 2) regula la restricción de sustancias peligrosas en aparatos eléctricos y electrónicos. El reglamento limita materiales como el plomo y el mercurio en los productos fotónicos, garantizando que cumplan con los estándares de seguridad de la UE y estén aprobados para su venta en toda la región.

A nivel internacional, IEC 60825-1 establece los requisitos de seguridad para productos láser. Describe cómo se deben clasificar y etiquetar los láseres utilizados en productos fotónicos para ayudar a mantener a los usuarios y operadores a salvo de posibles riesgos.

Panorama competitivo

El mercado de la fotónica es altamente competitivo, con presencia tanto de empresas consolidadas como de startups. Las empresas establecidas suelen depender de su amplia oferta de productos, recursos de investigación y desarrollo de vanguardia y sólidas redes de distribución para mantener su participación de mercado. Al mismo tiempo, las empresas más pequeñas y las nuevas empresas están liderando el camino en innovación, especialmente en áreas emergentes como la fotónica integrada y las tecnologías cuánticas.

El mercado es competitivo en términos de tecnología, calidad, confiabilidad y atención al cliente. A medida que la industria continúa creciendo rápidamente, las empresas se asocian, se fusionan y aumentan su inversión en investigación para seguir siendo competitivas. Estos esfuerzos les permiten ampliar su oferta y fortalecer su posición en el mercado.

En enero de 2025, Credo acordó adquirir DustPhotonics, un movimiento estratégico destinado a mejorar su expansión hacia la fotónica de silicio y soluciones avanzadas de conectividad óptica. Este acuerdo permitirá a Credo ampliar su línea de productos y fortalecer su experiencia técnica, ayudando a la empresa a mantenerse a la vanguardia de los rápidos cambios en el sector de la conectividad óptica..

Desarrollos recientes (fusiones y adquisiciones/asociaciones/expansión/lanzamiento)

En marzo de 2026, STMicroelectronics comenzó la producción en masa de su plataforma de tecnología fotónica de silicio PIC100, proporcionando a los hiperescaladores interconexiones ópticas de alta velocidad y eficiencia energética para su uso en centros de datos de IA. Ampliará esta tecnología e introducirá una nueva hoja de ruta que incorpora la vía de silicio (TSV) para aumentar la velocidad.

En abril de 2026, Marvell adquirió Polariton Technologies para avanzar en su cartera de fotónica de silicio. El acuerdo mejora la capacidad de Marvell para proporcionar interconexiones ópticas de próxima generación, escalando el rendimiento hasta 3,2 terabits por segundo y más para implementaciones de centros de datos de nube e inteligencia artificial.

En marzo de 2025, NVIDIA lanzó Spectrum-X, una nueva familia de conmutadores de red ópticos empaquetados conjuntamente con fotónica para conectar millones de GPU para fábricas de IA. Esta tecnología permite una transferencia de datos más rápida, lo que ayuda a satisfacer las altas demandas de las cargas de trabajo de IA y los centros de datos a gran escala.

En enero de 2026, Thorlabs y Xanadu Quantum Technologies se asociaron para desarrollar componentes de fibra óptica personalizados para la computación cuántica fotónica escalable. La asociación ayudará a superar problemas clave en la estabilidad de fase y polarización, facilitando el desarrollo de componentes de próxima generación necesarios para grandes sistemas de computación cuántica y centros de datos cuánticos.

En noviembre de 2024, Q.ANT presentó el primer procesador fotónico comercial para computación de alto rendimiento con eficiencia energética e inteligencia artificial en tiempo real. Este procesador maneja datos a altas velocidades manteniendo un bajo consumo de energía, lo que hace que la computación fotónica sea una opción más práctica para aplicaciones industriales y de inteligencia artificial.

En junio de 2025, Pasqal adquirió AEPONYX, un innovador en fotónica, para impulsar sus capacidades de computación cuántica. Esta adquisición mejorará la experiencia de Pasqal en fotónica integrada, avanzará en la introducción de procesadores cuánticos escalables y respaldará su misión de desarrollar tecnologías de computación cuántica con fines comerciales y de investigación.

Preguntas frecuentes

¿Cuál es el tamaño proyectado y la tasa de crecimiento del mercado global de fotónica?

¿Qué factores están impulsando el crecimiento del mercado?

¿Cuáles son los principales desafíos que enfrenta el mercado de la fotónica?

¿Qué tendencias tecnológicas están dando forma a la industria de la fotónica?

¿Quiénes son los actores clave en el mercado mundial de la fotónica?

¿Cómo se segmenta el mercado por tipo de producto?

¿Cuál es la tasa de crecimiento esperada del mercado de la fotónica en el sector automotriz?

¿Qué regiones lideran en participación de mercado y crecimiento?

¿Cómo puede ayudarme este informe a identificar oportunidades de inversión de alto crecimiento en el mercado de la fotónica?

¿Cómo me ayuda este informe a mantenerme actualizado sobre los avances tecnológicos en fotónica?

¿Cómo puede ayudarme este informe a encontrar posibles socios comerciales u objetivos de adquisición en la industria de la fotónica?

Autor

Aswathi se centra en alimentos, bebidas y bienes de consumo, traduciendo las tendencias del mercado y la inteligencia competitiva en conocimientos listos para tomar decisiones. Su trabajo ayuda a los clientes a interpretar las condiciones cambiantes del mercado e identificar oportunidades de crecimiento. Aporta un enfoque centrado y basado en conocimientos a la ejecución de la investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.