Tamaño del mercado de soluciones de acceso al paciente, participación, crecimiento y análisis de la industria, por tipo (soluciones de verificación de elegibilidad intermedia, soluciones de autorización previa, soluciones de programación, soluciones de registro e admisión, otros), por componente (software, servicios), por implementación (local, basada en la nube, híbrida), por uso final y análisis regional. 2024-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: marzo de 2024 | Autor: Versha V. | Última actualización: mayo de 2026

El mercado comprende tecnologías, servicios y plataformas que agilizan el acceso de los pacientes a servicios de atención médica, beneficios de seguro y programas de apoyo al tratamiento. Estas soluciones facilitan la programación de citas, la verificación de elegibilidad, la investigación de beneficios, la autorización previa, el asesoramiento financiero y la estimación de costos del paciente para mejorar los flujos de trabajo operativos y reducir las cargas administrativas.

El informe cubre la segmentación según el tipo de solución, el modelo de implementación, el usuario final y la región geográfica. Las soluciones de acceso de pacientes se aplican en hospitales, clínicas, consultorios especializados y sistemas de salud para mejorar la experiencia del paciente, acelerar la prestación de atención, garantizar un reembolso preciso y optimizar el rendimiento del ciclo de ingresos en diversos entornos de atención médica.

Mercado de soluciones de acceso para pacientesDescripción general

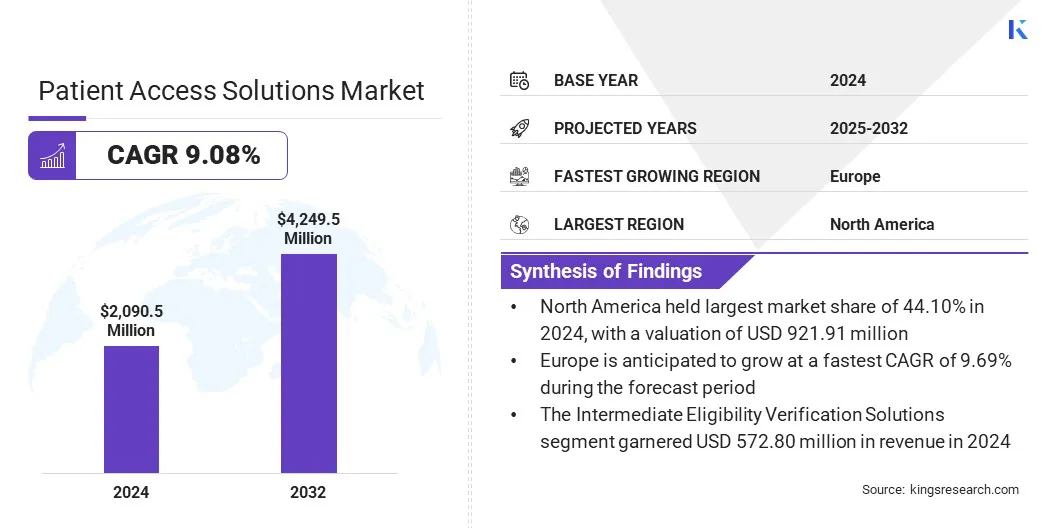

El tamaño del mercado mundial de soluciones de acceso de pacientes se valoró en 2090,5 millones de dólares en 2024 y se prevé que crezca de 2.260,4 millones de dólares en 2025 a 4.249,5 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,08% durante el período previsto.

El crecimiento del mercado está impulsado principalmente por los crecientes requisitos regulatorios para la precisión de los datos de atención médica y el cumplimiento de los pagadores. Además, la creciente demanda de simplificar los procesos de verificación de seguros y autorización previa está impulsando la adopción al mejorar la eficiencia operativa y la experiencia del paciente.

Aspectos destacados clave del mercado:

El tamaño de la industria de soluciones de acceso para pacientes se registró en 2090,5 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,08 % entre 2025 y 2032.

América del Norte tuvo una participación del 44,10% en 2024, valorada en 921,91 millones de dólares.

El segmento de soluciones de autorización previa obtuvo ingresos de 547,71 millones de dólares en 2024.

Se espera que el segmento de componentes de software alcance los 2.867,35 millones de dólares en 2032.

Se prevé que la implementación basada en la nube sea testigo de la CAGR más rápida del 9,31 % durante el período previsto.

Se prevé que Europa crecerá a una tasa compuesta anual del 9,69 por ciento durante el período de proyección.

Las principales empresas que operan en el mercado de soluciones de acceso para pacientes son MEDHOST, Cerner Corporation, TransUnion LLC, KYRUUS, United BioSource LLC, GAFFEY Healthcare, Stericycle Inc., FormFast, Cardinal Health, McKesson, AccuReg, Yosi Health, QGenda, Zocdoc y Solv Health.

Los actores clave del mercado están invirtiendo fuertemente en I+D, con el objetivo de desarrollar plataformas digitales de próxima generación. Estos esfuerzos se centran en una mayor automatización, una interoperabilidad mejorada, un soporte de decisiones impulsado por IA y una integración en tiempo real conregistros médicos electrónicos (EHR)y sistemas de pago.

Las empresas están ampliando las capacidades del sistema para incorporar herramientas de verificación de elegibilidad, gestión de autorizaciones, estimación de precios y participación del paciente destinadas principalmente a reducir las denegaciones de reembolso de pagos y mejorar el flujo de caja.

En mayo de 2025, Omilia y SpinSci Technologies formaron una asociación estratégica para ofrecer una de las primeras soluciones unificadas que combina IA conversacional de nivel empresarial con una integración profunda y nativa de EHR. La plataforma conjunta permite un autoservicio inteligente y humano a través de canales telefónicos, web y móviles, ayudando así a los pacientes a programar citas, gestionar recetas y completar seguimientos sin asistencia humana.

¿Qué está impulsando la creciente demanda de soluciones de acceso para pacientes?

La creciente complejidad administrativa en los sistemas de salud, como los flujos de trabajo de seguros y la gestión de registros médicos electrónicos (EHR), está imponiendo una carga operativa cada vez mayor a los proveedores. Esto está impulsando la adopción de soluciones avanzadas de automatización y acceso de pacientes.

Además, las crecientes expectativas de los pacientes de una atención más rápida y transparente, combinadas con el cambio más amplio haciasalud digitalLas herramientas, que incluyen una programación fluida, una comunicación financiera clara y la integración de EHR, están impulsando aún más la demanda de plataformas de acceso para pacientes.

En noviembre de 2025, Amazon Web Services lanzó una IA agente integrada con Amazon Connect para respaldar la verificación de pacientes y la gestión de citas para proveedores de atención médica. La solución permite la verificación autónoma y de autoservicio a través de la integración en tiempo real con registros médicos electrónicos, lo que reduce la dependencia de personalizaciones complejas y flujos de trabajo de TI manuales.

¿Cuáles son los desafíos clave que enfrenta el mercado de Soluciones de acceso para pacientes?

El mercado enfrenta desafíos relacionados con una administración de atención médica compleja y flujos de trabajo operativos fragmentados. Las funciones de acceso de pacientes con frecuencia se distribuyen entre múltiples equipos y sistemas, lo que genera ineficiencias en la programación, la verificación de la elegibilidad del seguro y los procesos de autorización previa.

Estas ineficiencias contribuyen a mayores tasas de denegación de reclamaciones, pérdida de ingresos para los proveedores de atención sanitaria y menor satisfacción de los pacientes. Para abordar estos desafíos, los actores del mercado están invirtiendo en plataformas integradas,automatización del flujo de trabajo, interoperabilidad con sistemas EHR y herramientas basadas en datos para optimizar las operaciones iniciales del ciclo de ingresos.

¿Qué tendencias innovadoras están impulsando el mercado de soluciones de acceso para pacientes?

El mercado está experimentando una innovación acelerada, impulsada por la creciente demanda de automatización, transformación digital y una mayor participación de los pacientes. Las organizaciones de atención médica están adoptando verificación de elegibilidad habilitada por IA, autorización previa automatizada y análisis predictivos para reducir la carga de trabajo administrativo y minimizar las denegaciones de reclamos.

Además, la adopción de plataformas basadas en la nube, la automatización de procesos robóticos para tareas repetitivas y herramientas de comunicación en tiempo real está mejorando los plazos de reembolso y mejorando la eficiencia operativa de los proveedores de atención médica.

En agosto de 2025, GuideWell implementó una plataforma impulsada por IA para modernizar sus procesos de autorización previa y reducir la carga administrativa en las operaciones del ciclo de ingresos. En asociación con Cisco, la compañía implementó la automatización de procesos robóticos basada en la nube para manejar tareas como completar formularios, ingresar datos y verificar la elegibilidad, lo que permitió a los agentes de IA gestionar la mayoría de los casos de principio a fin.

Resumen del informe de mercado de soluciones de acceso al paciente

Segmentación

Detalles

Por tipo

Soluciones intermedias de verificación de elegibilidad, soluciones de autorización previa, soluciones de programación, soluciones de registro e admisión, otras.

Por solución

Software, Servicios

Por implementación

Local, en la nube, híbrido

Por uso final

Proveedores de atención médica, fabricantes de productos farmacéuticos, farmacias especializadas, pagadores/planes de salud, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (soluciones intermedias de verificación de elegibilidad, soluciones de autorización previa, soluciones de programación, soluciones de registro e admisión, y otras). Las soluciones de autorización previa representan el segmento de más rápido crecimiento y se prevé que registren una tasa compuesta anual del 9,27% durante el período previsto. Este crecimiento está impulsado por requisitos más estrictos para los pagadores, una mayor complejidad administrativa dentro de los sistemas de atención médica y una creciente demanda de automatización que acorta los plazos de aprobación y reduce las tasas de denegación.

Por Componente (Software y Servicios). El segmento de software domina la categoría de componentes debido a la creciente adopción de plataformas digitales, que agilizan los procesos de programación, verificación de elegibilidad, autorización previa e incorporación de pacientes.

Por implementación (local, basada en la nube e híbrida). El segmento basado en la nube representa el 9,31% de la cuota de mercado debido a su escalabilidad, menores costos iniciales de infraestructura y actualizaciones fluidas del sistema.

Por uso final (proveedores de atención médica, fabricantes de productos farmacéuticos, farmacias especializadas, pagadores/planes de salud y otros). El segmento de proveedores de atención médica representa el 8,79% de la participación de mercado debido a la creciente demanda de incorporación eficiente de pacientes, verificación de seguros, controles de elegibilidad y autorización previa.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado global de soluciones de acceso de pacientes se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de soluciones de acceso de pacientes de América del Norte representó una participación del 44,10% en 2024, valorado en 921,91 millones de dólares. El crecimiento del mercado en la región está respaldado por un ecosistema de atención médica maduro, una creciente adopción de tecnologías de salud digitales y requisitos regulatorios más estrictos relacionados con la precisión de los datos de los pacientes ygestión del ciclo de ingresos. Estos factores están contribuyendo a una mayor complejidad administrativa e impulsando la demanda de soluciones avanzadas de acceso de pacientes.

Por ejemplo, una gran mayoría de hospitales de EE. UU. ahora permiten a los pacientes ver, descargar y transmitir información de salud electrónica, con capacidades fundamentales de acceso de pacientes adoptadas por más del 80% de las instalaciones. Además, el panorama regulatorio en América del Norte es un impulsor clave del mercado, ya que los mandatos federales exigen cada vez más que los proveedores de atención médica garanticen datos precisos, estandarizados y portátiles de los pacientes.

Iniciativas como la Ley de Curas del Siglo XXI aceleran la adopción al obligar a las organizaciones a permitir el acceso electrónico seguro a la información de salud, lo que aumenta la complejidad del cumplimiento e impulsa la demanda de soluciones avanzadas de acceso de pacientes y gestión de datos.

Se prevé que la industria de soluciones de acceso de pacientes de Asia y el Pacífico crezca a una tasa compuesta anual del 7,85% durante el período previsto. Este crecimiento está impulsado por la rápida expansión de la infraestructura sanitaria, el aumento del volumen de pacientes y las iniciativas de digitalización a gran escala en China, India, Japón y Corea del Sur.

Las crecientes inversiones en la modernización de la atención médica, incluida la programación digital de citas, los sistemas de clasificación basados en inteligencia artificial, el registro de pacientes en línea y la verificación automatizada de elegibilidad para seguros, están respaldando aún más el crecimiento del mercado en toda la región.

Marcos regulatorios

La Ley de Responsabilidad y Portabilidad del Seguro Médico (HIPAA) establece estándares federales que protegen la información médica confidencial contra la divulgación sin el consentimiento de los pacientes. La regla de privacidad de HIPAA rige cómo las entidades cubiertas, que incluyen proveedores de atención médica, planes de salud y cámaras de compensación de atención médica, utilizan y divulgan información médica protegida (PHI), además de otorgar derechos a las personas sobre sus datos. La ley permite ciertas divulgaciones sin la autorización del paciente para tratamiento, pago, operaciones de atención médica y fines de interés público específicos con mayor protección de la PHI electrónica (e-PHI) al exigir a las entidades cubiertas que garanticen la confidencialidad, integridad y disponibilidad de los datos, protejan contra amenazas, eviten el uso o divulgación indebidos y garanticen el cumplimiento de la fuerza laboral.

Las Reglas de autorización previa y interoperabilidad de CMS (CMS-0057-F) tienen como objetivo mejorar el intercambio de información de salud y modernizar los procesos de autorización previa para reducir la carga administrativa y mejorar la atención centrada en el paciente. La regla está dirigida a requisitos y políticas de intercambio de datos que agilizan la comunicación entre pacientes, proveedores y pagadores, además de permitir la discreción de aplicación para las entidades cubiertas por HIPAA que implementan API de autorización previa basadas en FHIR, lo que facilita los requisitos relacionados con el estándar de transacciones X12 278.

El Reglamento del Espacio Europeo de Datos de Salud (EHDS) establece un marco unificado con respecto al intercambio y uso de datos de salud electrónicos en toda la UE, apoyando tanto el uso primario (prestación de atención médica) al permitir a los ciudadanos y profesionales de la salud acceder y compartir datos de salud a través de las fronteras, como el uso secundario (investigación, innovación, formulación de políticas y fines regulatorios) bajo estrictas salvaguardias, además de crear un mercado armonizado para sistemas seguros e interoperables (EHR).

My Health Record System (Australia) establece el rol del Operador del sistema, el marco de registro para individuos y organizaciones de atención médica, y una sólida estructura de privacidad y seguridad, estableciendo así reglas estrictas para la recopilación, uso y divulgación de información de salud y delineando sanciones por el manejo inadecuado de datos.

Panorama competitivo

Los principales actores de la industria de soluciones de acceso para pacientes se están centrando en la automatización del flujo de trabajo, la integración de datos y la expansión de las ofertas de servicios digitales para satisfacer la creciente demanda de un acceso a la atención médica eficiente y centrado en el paciente. Las empresas están avanzando en plataformas interoperables, capacidades de telesalud y programas de apoyo al paciente para respaldar el cumplimiento normativo, fortalecer la participación del paciente y mejorar los resultados del tratamiento.

En marzo de 2025, Philips seleccionó a AWS como su proveedor de nube preferido para mejorar los resultados de los pacientes, innovar en soluciones de salud digital, reducir los costos de infraestructura, permitiendo así un desarrollo de productos más rápido, flujos de trabajo impulsados por IA y una mejor atención al paciente en toda su oferta de atención médica.

En enero de 2025, Diatech Pharmacogenetics amplió su colaboración con Merck Serono Middle East Ltd. para mejorar el acceso de los pacientes a las pruebas de biomarcadores RAS en Medio Oriente y África (MEA).

Empresas clave en el mercado de soluciones de acceso para pacientes:

En noviembre de 2025: Datavant formó una asociación estratégica con United BioSource Corporation (UBC) para fortalecer las soluciones de acceso de pacientes para organizaciones farmacéuticas. La colaboración introdujo programas mejorados de acceso para pacientes para agilizar las operaciones de investigación clínica y mejorar los resultados de los pacientes al unir datos del mundo real, información de acceso y capacidades integrales de soporte al paciente.

En agosto de 2025: Doceree presentó un conjunto de soluciones impulsadas por IA, que representan un ecosistema unificado y contextualmente inteligente diseñado para definir el futuro de cómo las marcas farmacéuticas interactúan con los profesionales de la salud.

En agosto de 2024: SoundHound AI, Inc. lanzó un agente de inteligencia artificial MUSC Health impulsado por AmeliaSolución de participación del paciente. La agente de inteligencia artificial de MUSC Health, Emily, aprovecha la integración de Amelia con Epic para permitir un autoservicio personalizado, simplificado y eficiente para el paciente.

En junio de 2024: Infinx Healthcare presentó Intelligent Payer Mapping, un software impulsado por IA dentro de su suite Patient Access Plus. La función automatiza y estandariza el mapeo de datos de los pagadores para mejorar la precisión en las comprobaciones de elegibilidad de los pacientes y los flujos de trabajo del ciclo de ingresos.

En abril de 2024, CareMetx adquirió PX Technology para remodelar el acceso de los pacientes a medicamentos especializados e impulsar la eficiencia en todo el ecosistema de atención médica. La adquisición combina los servicios de atención al paciente de CareMetx con las soluciones avanzadas de acceso digital de PX Technology.

En abril de 2024, Innovaccer Inc. ha lanzado una nueva solución impulsada por IA llamada Comet para centros de acceso de pacientes. Está diseñado para transformar los centros de llamadas tradicionales en puntos de entrada digitales inteligentes y siempre disponibles para la atención al paciente. La plataforma utiliza agentes de IA omnicanal las 24 horas del día, los 7 días de la semana, copilotos de IA en tiempo real y conectividad EMR bidireccional para mejorar el acceso a la atención.

Preguntas frecuentes

¿Cuál es el crecimiento previsto del mercado de Soluciones de acceso para pacientes?

¿Cuáles son los principales impulsores de la demanda de soluciones de acceso para pacientes?

¿Qué tipo captura la cuota de mercado máxima en el mercado Soluciones de acceso para pacientes?

¿Qué regiones lideran la adopción de soluciones de acceso para pacientes?

¿A qué desafíos se enfrenta el mercado?

¿Quiénes son los actores clave en este mercado?

¿Qué innovaciones están dando forma al mercado?

¿Qué oportunidades existen para inversores y desarrolladores?

¿Cómo puede ayudarme este informe a comprender el potencial de mercado a largo plazo y los beneficios financieros de invertir en el mercado?

¿Cómo me ayuda este informe a comprender las últimas tecnologías que mejoran la eficiencia y la seguridad en el mercado?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.