Tamaño del mercado de equipos de optometría, participación, crecimiento y análisis de la industria, por tipo (pruebas de refracción y visión, diagnóstico e imágenes, quirúrgico y tratamiento), por aplicación (examen general, cataratas, glucoma, errores de refracción, degeneración macular relacionada con la edad, otros), por usuario final y análisis regional. 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Antriksh P. | Última actualización: marzo de 2026

El equipo de optometría comprende dispositivos utilizados para diagnosticar, monitorear y tratar trastornos relacionados con la visión. Incluye autorrefractores, lámparas de hendidura, cámaras de fondo de ojo, escáneres de tomografía de coherencia óptica y tonómetros. Estos instrumentos ayudan a los optometristas a evaluar errores de refracción, detectar enfermedades oculares y garantizar una atención ocular eficaz en hospitales, clínicas y centros de diagnóstico especializados.

Mercado de equipos de optometríaDescripción general

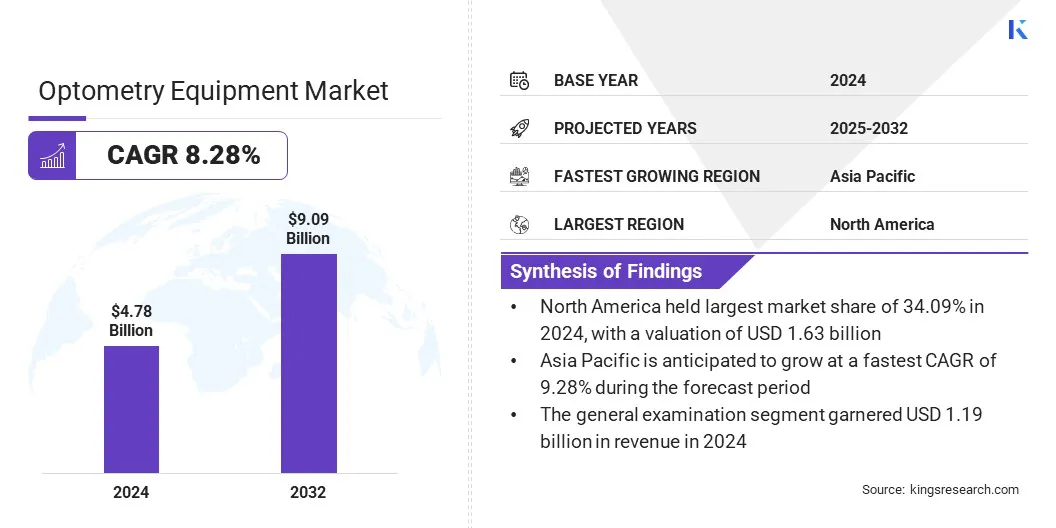

El tamaño del mercado mundial de equipos de optometría se valoró en 4,78 mil millones de dólares en 2024 y se prevé que crezca de 5,16 mil millones de dólares en 2025 a 9,09 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,28% durante el período previsto.

Este crecimiento está impulsado por la creciente demanda de consultas remotas, un mejor acceso a la atención oftalmológica y avances tecnológicos como la inteligencia artificial, la realidad virtual (VR), la telemedicina y las simulaciones por computadora que permiten diagnósticos virtuales precisos. La teleoptometría respalda aún más la detección temprana de enfermedades, reduce los viajes de los pacientes y fortalece la eficiencia de la prestación de atención médica en todo el mundo.

Aspectos destacados clave:

La industria de equipos de optometría estaba valorada en 4.780 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,28% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 34,09% en 2024, valorada en 1.630 millones de dólares.

El segmento de pruebas de refracción y visión obtuvo 1.840 millones de dólares de ingresos en 2024.

Se espera que el segmento de exámenes generales alcance los 2.270 millones de dólares en 2032.

Se prevé que el segmento de clínicas especializadas sea testigo de la CAGR más rápida del 8,40% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,28% durante el período de proyección.

Las principales empresas que operan en el mercado de equipos de optometría son ZEISS Group, Alcon Vision LLC, Topcon Corporation, NIDEK CO., LTD., EssilorLuxottica, Haag-Streit Group, Bausch + Lomb Incorporated, Johnson & Johnson, Revenio Group Oyj, Canon Medical Systems, Kowa Company, Ltd., OCULUS Optikgeräte GmbH, Visionix Ltd., Reichert Technologies y Ziemer Ophthalmic Systems AG.

La expansión de la telesalud y las pruebas oculares remotas está impulsando el crecimiento del mercado. El creciente despliegue de plataformas digitales en hospitales y clínicas permite realizar evaluaciones y consultas de la visión precisas en áreas remotas y desatendidas.

Además, el desarrollo de dispositivos de diagnóstico portátiles e instrumentos móviles está facilitando la detección temprana de enfermedades oculares, al tiempo que la integración contelemedicinaLas plataformas están mejorando la eficiencia del flujo de trabajo. Estos factores están mejorando la accesibilidad a los servicios de atención oftalmológica y abordando la creciente demanda de soluciones de diagnóstico avanzadas y rentables en hospitales, clínicas y centros de atención especializada.

En abril de 2024, DigitalOptometrics superó los 2 millones de pruebas oculares integrales remotas, con el objetivo de ampliar el acceso a una atención ocular de calidad. La plataforma permite a los optometristas realizar exámenes oculares completos de forma remota, combinando videoconferencias con el funcionamiento avanzado de equipos oftálmicos.

Impulsor del mercado

Prevalencia creciente de trastornos oculares

La creciente prevalencia de trastornos oculares está impulsando la expansión del mercado de equipos de optometría. La creciente incidencia de cataratas, glaucoma, retinopatía diabética y miopía está aumentando la demanda de dispositivos avanzados de diagnóstico y seguimiento. El envejecimiento de la población y los cambios en el estilo de vida están contribuyendo aún más a tasas más altas de discapacidad visual.

Las clínicas y hospitales están adoptando equipos de optometría avanzados, incluidas cámaras de fondo de ojo, escáneres OCT y tonómetros, para respaldar un diagnóstico preciso y un tratamiento eficaz. Además, la detección temprana y el monitoreo continuo se han vuelto críticos en el manejo de las condiciones oculares crónicas, fomentando innovaciones en soluciones de optometría precisa a nivel mundial.

En agosto de 2023, la Organización Mundial de la Salud informó que 2.200 millones de personas experimentaban problemas de visión de cerca o de lejos. A nivel mundial, el 36% con errores refractivos y el 17% con deterioro relacionado con cataratas recibieron intervenciones adecuadas.

Desafío del mercado

Alto costo de los equipos de diagnóstico avanzado

El alto costo de los equipos de diagnóstico avanzados plantea un desafío importante para la expansión del mercado de equipos de optometría. Los dispositivos premium, incluidos escáneres OCT, cámaras de fondo de ojo y autorrefractores, requieren una inversión de capital sustancial, lo que limita su adopción entre clínicas y consultorios más pequeños.

Además,El mantenimiento continuo, las actualizaciones de software y la capacitación aumentan el gasto financiero. La sensibilidad a los precios en los mercados emergentes limita aún más el despliegue generalizado, restringiendo el acceso a capacidades de diagnóstico avanzadas e impactando el crecimiento del mercado.

Para afrontar este desafío, las empresas ofrecen opciones de financiación flexibles, programas de arrendamiento y diseños de equipos modulares. Los fabricantes están reduciendo las barreras de entrada a través de soluciones rentables y escalables, lo que permite una adopción más amplia de herramientas de diagnóstico avanzadas en diversos entornos clínicos.

Tendencia del mercado

Integración de la IA en el diagnóstico por imágenes

Una tendencia clave que influye en el mercado de equipos de optometría es la integración deinteligencia artificial (IA)en diagnóstico por imagen. Los dispositivos con IA están mejorando la precisión en la detección de afecciones oculares, incluida la retinopatía diabética, el glaucoma y la degeneración macular.

Además, estos dispositivos pueden optimizar el análisis de imágenes, reducir el tiempo de diagnóstico y mejorar la toma de decisiones de los médicos. Además, la adopción de plataformas de imágenes integradas con IA aumentó la eficiencia en clínicas y hospitales al optimizar el flujo de trabajo de los pacientes y reforzar las capacidades de diagnóstico.

En octubre de 2024, ZEISS Medical Technology amplió su cartera oftálmica con ZEISS VisioGen. La solución utiliza IA para mejorar los flujos de trabajo de cataratas, córnea, retina y glaucoma, permitiendo la gestión y el tratamiento de pacientes conectados digitalmente.

Resumen del informe de mercado de equipos de optometría

Segmentación

Detalles

Por tipo

Pruebas de refracción y visión, diagnóstico e imágenes, cirugía y tratamiento

Por aplicación

Examen general, Cataratas, Glucoma, Errores de refracción, Degeneración macular relacionada con la edad, Otros

Por usuario final

Hospital, Clínicas especializadas, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (pruebas de refracción y visión, diagnóstico e imágenes, y cirugía y tratamiento): el segmento de pruebas de refracción y visión capturó el 38,45% en 2024, principalmente debido a la alta demanda de evaluaciones de la visión precisas, la adopción generalizada de autorrefractores y forópteros y la creciente prevalencia de errores de refracción a nivel mundial.

Por aplicación (examen general, cataratas, glucoma, errores de refracción, degeneración macular relacionada con la edad y otros): el segmento de cataratas está preparado para registrar una tasa compuesta anual del 8,32 % durante el período previsto, debido a la creciente incidencia de cataratas, el envejecimiento de la población, los avances en equipos quirúrgicos y la creciente adopción de procedimientos mínimamente invasivos.

Por usuario final (hospitales, clínicas especializadas y otros): se espera que el segmento hospitalario alcance los 3790 millones de dólares para 2032, impulsado por la creciente afluencia de pacientes, la infraestructura de diagnóstico avanzada, las soluciones oftálmicas integradas y una mayor inversión en servicios integrales de atención oftalmológica.

Mercado de equipos de optometríaAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de equipos de optometría de América del Norte se situó en el 34,09% en 2024, con una valoración de 1.630 millones de dólares. Este dominio se ve reforzado por la adopción de dispositivos avanzados de diagnóstico e imágenes, impulsada por una infraestructura sanitaria bien establecida y un alto conocimiento del cuidado oftalmológico.

La creciente prevalencia de trastornos oculares y el aumento de la población geriátrica en la región contribuyen aún más a este crecimiento. Además, los actores del mercado de la región se están centrando en soluciones de optometría tecnológicamente avanzadas y integrándolas con plataformas digitales. Estos esfuerzos están mejorando la eficiencia del servicio y contribuyendo al crecimiento del mercado regional.

En mayo de 2024, Reichert Technologies, parte de AMETEK, Inc, lanzó el tonómetro Tono-Vera con sistema de posicionamiento ActiView en los EE. UU. El tonómetro portátil ofrece mediciones de presión intraocular rápidas, automatizadas y precisas utilizando tecnología de rebote, lo que elimina la necesidad de anestésicos tópicos.

Se espera que Asia Pacífico crezca a una tasa compuesta anual sólida del 9,28% durante el período previsto. Este crecimiento se atribuye a la expansión del acceso a la atención médica, la mayor conciencia sobre el cuidado oftalmológico y las iniciativas gubernamentales y del sector privado para fortalecer la infraestructura de diagnóstico.

Además, la adopción de dispositivos portátiles y de teleoptometría en los hospitales está mejorando la accesibilidad en las zonas urbanas y rurales. Además, los avances tecnológicos en imágenes y diagnósticos basados en inteligencia artificial están respaldando aún más la expansión del mercado interno.

En julio de 2025, Topcon Healthcare, Inc adquirió Intelligent Retinal Imaging Systems (IRIS), una tecnología de detección de retina basada en la nube. La adquisición amplió la presencia de Topcon Healthcare en atención primaria y mejoró su enfoque en la detección temprana de enfermedades con soluciones conectadas basadas en datos.

Marcos regulatorios

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) 21 CFR Parte 820 reguladispositivos médicos. Establece requisitos de calidad para el diseño, fabricación y distribución de equipos de optometría, garantizando su seguridad y eficacia.

En la UE, El Reglamento de dispositivos médicos (MDR) 2017/745 establece estándares de cumplimiento para la seguridad, el rendimiento y la evaluación clínica de los equipos de optometría vendidos en la UE.

en japon, la Ley de Dispositivos Médicos y Farmacéuticos (Ley PMD) regula los dispositivos médicos. Garantiza la aprobación, la seguridad y los estándares de rendimiento de los equipos de optometría antes de su entrada al mercado.

en australia, el Reglamento de la Administración de Productos Terapéuticos (TGA) regula los dispositivos médicos. Requiere registro, evaluación de conformidad y monitoreo continuo de los equipos de optometría para proteger la seguridad del paciente.

Panorama competitivo

Los actores clave del mercado se están centrando en iniciativas estratégicas para sostener el crecimiento y mantener la ventaja competitiva. Las empresas están invirtiendo activamente en investigación y desarrollo para mejorar la precisión del diagnóstico y ampliar las carteras de productos.

Están adoptando además soluciones de integración digital, imágenes habilitadas por IA y teleoptometría, al mismo tiempo que participan en colaboraciones, fusiones y adquisiciones para ampliar su presencia en el mercado y obtener acceso a tecnologías avanzadas.

En abril de 2025, ZEISS, en colaboración con Boehringer Ingelheim, lanzó la plataforma de datos de investigación impulsada por IA. La solución basada en la nube e impulsada por IA integró datos clínicos y de investigación, simplificó los flujos de trabajo de investigación oftálmica y permitió a los médicos y científicos acelerar los descubrimientos a través de procesos eficientes basados en datos.

Empresas clave en el mercado de equipos de optometría:

Desarrollos recientes (adquisición/lanzamiento de producto)

En septiembre de 2025, ZEISS presentó CIRRUS PathFinder, una herramienta de apoyo clínico integrada en IA que recibió la aprobación de la marca CE. Mejora el tratamiento de pacientes con cataratas y glaucoma comórbidos, respalda la planificación quirúrgica para clínicas de gran volumen y hace avanzar las soluciones de flujo de trabajo refractivo corneal y de cataratas de ZEISS en todos los ámbitos del diagnóstico, la planificación y el tratamiento.

En agosto de 2025, EssilorLuxottica adquirió Automation & Robotics (A&R), un fabricante de sistemas automatizadoslente ópticaSistemas de calidad para laboratorios de producción en masa y prescripción. Esta adquisición tiene como objetivo mejorar las capacidades de la empresa en calidad y rendimiento del cuidado de la visión.

En enero de 2025, AI Optics Inc. obtuvo la autorización 510(k) de la FDA para la cámara Sentinel, un dispositivo portátil de imágenes de la retina que captura imágenes de alta calidad y mejora la accesibilidad en la detección de enfermedades de la retina.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de equipos de optometría durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.