Tamaño del mercado de motores de cohetes de hidrógeno, participación, crecimiento y análisis de la industria, por motor (ciclo de expansión, generador de gas, combustión por etapas, otros), por etapa (primera etapa, etapa superior, multipropósito), por aplicación (lanzamiento espacial, militar y defensa), por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: agosto de 2025 | Autor: Sunanda G. | Última actualización: marzo de 2026

Un motor de cohete de hidrógeno utiliza hidrógeno líquido como combustible y oxígeno líquido como oxidante, generando empuje a través del escape de alta velocidad de la combustión. Ofrece un alto impulso específico, emisiones limpias con solo vapor de agua como subproducto y un sólido rendimiento tanto en condiciones espaciales como atmosféricas.

El mercado cubre aplicaciones en vehículos de lanzamiento orbital, exploración del espacio profundo y programas de cohetes reutilizables por parte de operadores gubernamentales y comerciales. Los fabricantes diseñan estos motores para lanzamientos de carga pesada, despliegue de satélites, misiones tripuladas y sistemas avanzados de propulsión multietapa para satisfacer la creciente demanda de transporte espacial eficiente y sostenible.

Mercado de motores de cohetes de hidrógenoDescripción general

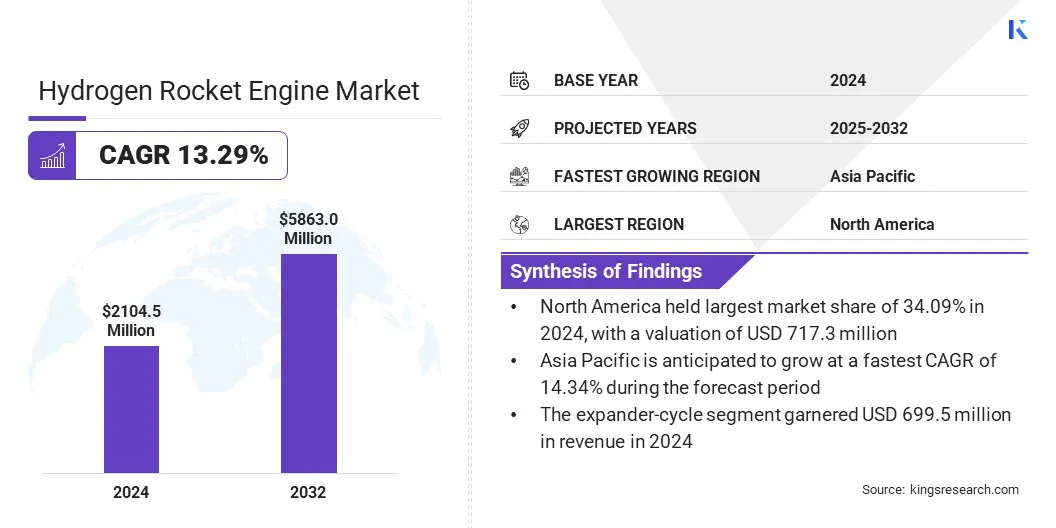

El mercado mundial de motores de cohetes de hidrógeno estaba valorado en 2.104,5 millones de dólares en 2024 y se espera que se expanda significativamente, alcanzando los 5.863,0 millones de dólares en 2032, con una sólida tasa compuesta anual del 13,29% entre 2025 y 2032. Este fuerte crecimiento se ve impulsado principalmente por inversiones estratégicas de agencias espaciales gubernamentales y empresas aeroespaciales privadas centradas en sistemas de lanzamiento de próxima generación.

Las innovaciones en la tecnología de motores criogénicos, particularmente aquellos que utilizan ciclos termodinámicos avanzados, están mejorando la eficiencia, el empuje y la confiabilidad del motor. Estos avances son esenciales para satisfacer la creciente demanda de propulsión sostenible y de alto rendimiento tanto en vehículos de lanzamiento pesados como reutilizables.

Además, la integración de técnicas de fabricación avanzadas y el cambio hacia motores reutilizables están impulsando aún más la expansión del mercado al reducir los costos y aumentar las capacidades operativas. Como resultado, el mercado de motores de cohetes de hidrógeno está preparado para un crecimiento sustancial, desempeñando un papel fundamental en el futuro de la exploración espacial y los vuelos espaciales comerciales.

Aspectos destacados clave

El tamaño de la industria de motores de cohetes de hidrógeno fue de 2.104,5 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,29% entre 2025 y 2032.

América del Norte tuvo una participación del 34,09% en 2024, valorada en 717,3 millones de dólares.

El segmento de ciclo expansor obtuvo 699,5 millones de dólares de ingresos en 2024.

Se espera que el segmento de la primera etapa alcance los USD 2.446,3 millones para 2032.

El segmento de lanzamientos espaciales obtuvo la mayor participación en los ingresos del 54,02% en 2024.

Se estima que el segmento de operadores espaciales comerciales crecerá a una tasa compuesta anual sólida del 13,51% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 14,34% durante el período previsto.

Las principales empresas que operan en el mercado de motores de cohetes de hidrógeno son Blue Origin, MITSUBISHI HEAVY INDUSTRIES, LTD. y Arianegroup.

La creciente implementación de programas espaciales comerciales y gubernamentales está impulsando la adopción de motores de cohetes alimentados con hidrógeno.

Según el informe de la Fundación Espacial, en 2024 se registraron 259 lanzamientos, con un promedio de uno cada 34 horas, cinco horas más rápido que en 2023. Se espera que este crecimiento se impulse en 2025, respaldado por actualizaciones de los sitios, mayores frecuencias de lanzamiento y el debut de 24 vehículos de lanzamiento. Los despliegues de naves espaciales militares aumentaron un 86% en 2024, y SpaceX lanzó más de 100 satélites para la constelación Starshield de la NRO.

Los motores de hidrógeno se ven favorecidos por su impulso específico excepcionalmente alto, que permite misiones eficientes de larga distancia, y su combustión limpia, que sólo produce vapor de agua como escape.

A medida que las agencias y las empresas espaciales privadas dan prioridad a las tecnologías de propulsión sostenible, los motores de hidrógeno están surgiendo como una opción preferida para reducir la huella ambiental de los lanzamientos. Su aplicabilidad en la exploración del espacio profundo, el despliegue de satélites y los sistemas de lanzamiento reutilizables los posiciona como un componente crítico de la evolución.economía espacial.

Impulsor del mercado

Inversiones sustanciales de agencias de espacio público

La creciente demanda de propulsión limpia y eficiente está impulsando inversiones sustanciales tanto de agencias espaciales públicas como de empresas aeroespaciales privadas. Agencias como la NASA y la Agencia Espacial Europea (ESA), junto con líderes de la industria como Blue Origin, ArianeGroup y la Academia China de Tecnología de Vehículos de Lanzamiento (CALT), están canalizando importantes fondos hacia el desarrollo de motores de cohetes alimentados con hidrógeno. Estas inversiones respaldan los avances en la eficiencia de los motores, lo que da como resultado sistemas de propulsión que se queman de manera limpia y contribuyen a las misiones espaciales sostenibles.

La expansión de la industria espacial comercial está impulsando aún más este impulso. A medida que las empresas privadas buscan soluciones de lanzamiento más efectivas y rentables, las tecnologías de propulsión de hidrógeno se están volviendo fundamentales para los vehículos de lanzamiento de próxima generación. Estas tecnologías prometen mayores capacidades de carga útil y menores costos de lanzamiento, lo que hará que el acceso al espacio sea más viable económicamente.

Las inversiones gubernamentales y de agencias espaciales son cruciales para acelerar estos desarrollos, proporcionando los recursos necesarios para centrarse en objetivos ambiciosos como una mayor reutilización de los motores y mejores procesos de fabricación. Este ecosistema de colaboración entre los sectores público y privado garantiza una innovación constante y un riesgo compartido.

Los avances en las tecnologías de cohetes reutilizables están estrechamente relacionados con la evolución de los motores alimentados con hidrógeno. Los diseños de motores mejorados no solo mejoran el rendimiento sino que también permiten múltiples lanzamientos con tiempos y costos de renovación reducidos, lo que respalda la sostenibilidad general de las operaciones espaciales.

En enero de 2025, Blue Origin realizó por primera vez el lanzamiento inaugural de su cohete New Glenn, con el motor de etapa superior BE-3U alimentado con hidrógeno. Esta versión optimizada para vacío del BE-3 de Blue Origin ofrece un alto impulso específico para misiones orbitales, impulsando la segunda etapa del cohete para aplicaciones como el despliegue de satélites y el transporte al espacio profundo.

Desafío del mercado

Complejidad del manejo y almacenamiento de combustible criogénico

Un desafío clave que obstaculiza el progreso del mercado de motores de cohetes de hidrógeno es el manejo y almacenamiento de hidrógeno líquido. Mantener el hidrógeno a temperaturas extremadamente bajas exige sistemas criogénicos especializados de aislamiento y contención, lo que aumenta significativamente los costos de infraestructura. La baja densidad energética del hidrógeno complica aún más el diseño del almacenamiento, y su interacción con ciertos materiales puede provocar fragilidad, lo que plantea riesgos operativos.

Para abordar este desafío, los actores del mercado están invirtiendo en diseños avanzados de tanques criogénicos, materiales de aislamiento mejorados y protocolos operativos sólidos para garantizar una gestión segura y eficiente del combustible. Estas medidas están permitiendo mejoras graduales en la confiabilidad del sistema y reduciendo las ineficiencias operativas a largo plazo en proyectos de propulsión basados en hidrógeno.

Tendencia del mercado

Avance de motores criogénicos de próxima generación con ciclos avanzados

El mercado de motores de cohetes de hidrógeno está avanzando rápidamente con el desarrollo de motores criogénicos de próxima generación que incorporan ciclos termodinámicos avanzados. Estos diseños se centran en mejorar el empuje, la eficiencia térmica y la seguridad optimizando la mezcla de combustible y oxidante y maximizando la utilización del calor. Estas innovaciones son fundamentales para satisfacer la creciente demanda de sistemas de propulsión fiables y de alto rendimiento, especialmente en vehículos de lanzamiento reutilizables y de carga pesada, lo que a su vez respalda la expansión del mercado.

En diciembre de 2024, la Corporación de Ciencia y Tecnología Aeroespacial de China realizó con éxito la primera prueba del sistema completo del motor de hidrógeno y oxígeno líquido YF-90 en Xi'an. Diseñado para la segunda etapa del vehículo de lanzamiento de carga pesada Gran Marcha 9, el YF-90 emplea un ciclo de combustión por etapas.

Este progreso se complementa con un claro cambio hacia motores de cohetes reutilizables, que priorizan la durabilidad y la rentabilidad manteniendo al mismo tiempo un alto rendimiento. Además, la integración de técnicas de fabricación avanzadas juega un papel vital para permitir estos sofisticados diseños de motores. Estas innovaciones de fabricación mejoran la precisión, reducen el tiempo de producción y reducen los costos, todo lo cual contribuye a una adopción más amplia de motores de hidrógeno criogénicos en misiones espaciales de próxima generación.

Resumen del informe de mercado de motores de cohetes de hidrógeno

Segmentación

Detalles

Por motor

Ciclo expansor, Generador de gas, Combustión por etapas, Otros

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por motor (ciclo de expansión, generador de gas, combustión por etapas y otros): el segmento de ciclo de expansión ganó USD 699,5 millones en 2024, principalmente debido a su alta eficiencia, su método de enfriamiento confiable y su idoneidad para aplicaciones de etapa superior que requieren un control de empuje preciso y tiempos de combustión extendidos.

Por etapa (primera etapa, etapa superior y multipropósito): el segmento de la primera etapa tuvo una participación del 42,17 % en 2024, impulsado por su papel fundamental en proporcionar el alto empuje necesario para el despegue, creando una fuerte demanda de motores potentes y confiables impulsados por hidrógeno en las fases iniciales de lanzamiento.

Por aplicación (lanzamiento espacial y militar y defensa): se prevé que el segmento de lanzamiento espacial alcance los 3.132,0 millones de dólares para 2032, impulsado por la creciente demanda de sistemas de propulsión eficientes y de alto rendimiento, esenciales para el despliegue de carga útil y la expansión de las misiones espaciales comerciales y gubernamentales.

Por usuario final (agencias gubernamentales y operadores espaciales comerciales): se espera que el segmento de operadores espaciales comerciales crezca a una tasa compuesta anual del 13,51% durante el período de pronóstico, atribuido en gran medida a la creciente adopción de tecnologías de propulsión eficientes y reutilizables que respaldan lanzamientos frecuentes y reducen los costos operativos en la industria espacial privada en expansión.

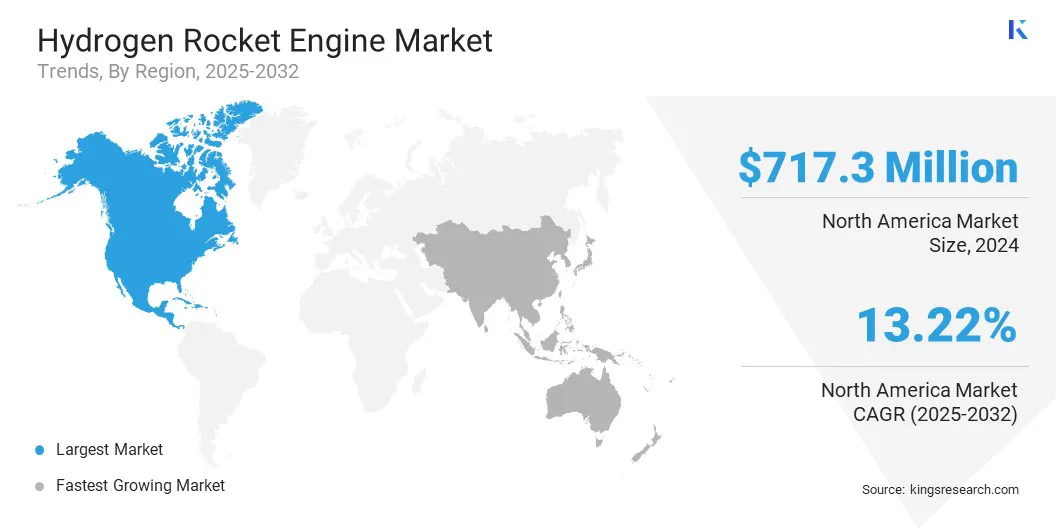

Mercado de motores de cohetes de hidrógenoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de motores de cohetes de hidrógeno de América del Norte se situó en el 34,09% en 2024, con una valoración de 717,3 millones de dólares. Este dominio se ve reforzado por inversiones constantes en misiones espaciales dirigidas por los gobiernos. Agencias como la NASA continúan financiando programas que dependen de la propulsión criogénica de alto rendimiento, incluido el Sistema de Lanzamiento Espacial (SLS) y las misiones Artemis.

Además, las principales instalaciones de lanzamiento, como el Centro Espacial Kennedy y la Base de la Fuerza Espacial Vandenberg, están siendo modernizadas para manejar lanzamientos más frecuentes impulsados por hidrógeno. Esto incluye una mayor capacidad de almacenamiento criogénico, sistemas de abastecimiento de combustible mejorados y mejoras de seguridad para el manejo de grandes volúmenes de hidrógeno líquido. Estos desarrollos de infraestructura reducen los tiempos de respuesta entre lanzamientos, lo que respalda el crecimiento del mercado regional.

En julio de 2024, la NASAemocionadodesde el escenario central del Sistema de Lanzamiento Espacial hasta el Edificio de Ensamblaje de Vehículos en el Centro Espacial Kennedy en Florida. El escenario, que alberga tanques de propulsor de hidrógeno líquido y oxígeno líquido para el programa Artemis, se transfirió como parte de los preparativos de lanzamiento y las mejoras de infraestructura para manejar grandes volúmenes de propulsores criogénicos.

Se estima que la industria de motores de cohetes de hidrógeno de Asia y el Pacífico crecerá a una tasa compuesta anual del 14,34% durante el período previsto. Este crecimiento se debe a que los países de Asia Pacífico están ampliando sus propias capacidades espaciales, con agencias y empresas regionales que desarrollan motores de etapa superior impulsados por hidrógeno para cargas útiles más pesadas y misiones más largas.

En julio de 2025, la startup de tecnología espacial Stardour, con sede en Hyderabad, probó con éxito el primer motor de propulsión de hidrógeno y oxígeno (LOX-LH₂) desarrollado de forma autóctona de la India. El propulsor criogénico de clase 1 kN logró una eficiencia de combustión superior al 95 % y es capaz de realizar múltiples reinicios.

Los programas autóctonos de propulsión de hidrógeno tienen como objetivo reducir la dependencia de la tecnología extranjera, lo que acelera la I+D nacional y respalda calendarios de lanzamiento frecuentes. Este cambio hacia la autosuficiencia está impulsando la demanda de motores de hidrógeno. Además, varios nuevos puertos espaciales e instalaciones de lanzamiento en Asia Pacífico están incorporando infraestructura de combustible criogénico, incluido líquido.almacenamiento de hidrógenoy sistemas de transferencia.

Marcos regulatorios

En los EE.UU., la Oficina de Tecnologías de Hidrógeno y Pilas de Combustible del Departamento de Energía rige las regulaciones del combustible de hidrógeno, enfatizando la seguridad, los estándares ambientales y el desarrollo tecnológico para aplicaciones aeroespaciales. La NASA aplica estrictos protocolos de seguridad para el manejo de combustibles criogénicos como el hidrógeno líquido durante las pruebas y lanzamientos de motores de cohetes.

La Autoridad de Aviación Civil regula el espacio aéreo y la seguridad de los lanzamientos, supervisando los lanzamientos de cohetes con propulsión de hidrógeno. El Ejecutivo de Salud y Seguridad rige la seguridad en el lugar de trabajo, incluido el manejo y almacenamiento de combustibles criogénicos en las instalaciones de fabricación y prueba de motores, garantizando el cumplimiento de las normas nacionales de salud y medio ambiente.

ChinaLa Administración Nacional del Espacio y la Corporación Aeroespacial de China regulan el desarrollo de motores de cohetes de hidrógeno, centrándose en la seguridad, la confiabilidad y el manejo de combustible criogénico. La Ley de Control de Exportaciones restringe la exportación de componentes aeroespaciales relacionados con la propulsión de hidrógeno, lo que refleja las prioridades de seguridad nacional y protección de la tecnología.

IndiaEl Departamento del Espacio exige estrictas normas ambientales y de seguridad para el desarrollo y las pruebas de motores de cohetes de hidrógeno. Estas regulaciones garantizan el manejo seguro de combustibles criogénicos, minimizan el impacto ambiental y promueven la tecnología de propulsión autóctona alineada con los objetivos espaciales nacionales.

Panorama competitivo

Los principales actores de la industria de los motores de cohetes de hidrógeno se están centrando en la investigación y el desarrollo, formando asociaciones estratégicas y avances tecnológicos para mantener la competitividad. Las inversiones están dirigidas a mejorar la tecnología de combustión de hidrógeno y optimizar los diseños de motores para cumplir con los estándares ambientales y de rendimiento en evolución.

Las colaboraciones con empresas de tecnología y agencias aeroespaciales están acelerando la innovación, reduciendo el tiempo de comercialización y fortaleciendo el liderazgo en el creciente sector de la propulsión de hidrógeno.

En octubre de 2024, Kawasaki Heavy Industries, Ltd. probó con éxito un pequeño motor de avión propulsado íntegramente por hidrógeno. Esta prueba, destinada a promover las tecnologías de hidrógeno para aviones de próxima generación, implicó modificar un motor de combustible para aviones estándar con una cámara de combustión de hidrógeno recientemente desarrollada y componentes asociados.

Empresas clave en el mercado de motores de cohetes de hidrógeno:

En septiembre de 2023, Stoke Space completó un vuelo de prueba de desarrollo de su cohete reutilizable de segunda etapa, demostrando el despegue y aterrizaje vertical. La prueba validó el motor de hidrógeno/oxígeno de la empresa, el escudo térmico con refrigeración regenerativa y el sistema de control del vector de empuje del acelerador diferencial. Este diseño tiene como objetivo permitir un cohete totalmente reutilizable con un tiempo de respuesta de 24 horas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de motores de cohetes de hidrógeno durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.