Tamaño del mercado de gestión de activos sanitarios, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por tecnología (identificación por radiofrecuencia (RFID), sistemas de localización en tiempo real (RTLS), Bluetooth de baja energía (BLE), sistemas de ultrasonido e infrarrojos), por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: noviembre de 2025 | Autor: Antriksh P. | Última actualización: noviembre de 2025

El mercado abarca tecnologías, software y servicios para rastrear, monitorear y optimizar los activos médicos dentro de las instalaciones de atención médica. Incluye sistemas como RFID, RTLS, IoT y plataformas de análisis que brindan visibilidad en tiempo real de equipos, suministros y personal.

Estas soluciones mejoran la eficiencia operativa, reducen la pérdida de activos, garantizan el cumplimiento normativo y mejoran la seguridad del paciente a través de la gestión del ciclo de vida de los activos basada en datos.

Mercado de gestión de activos sanitariosDescripción general

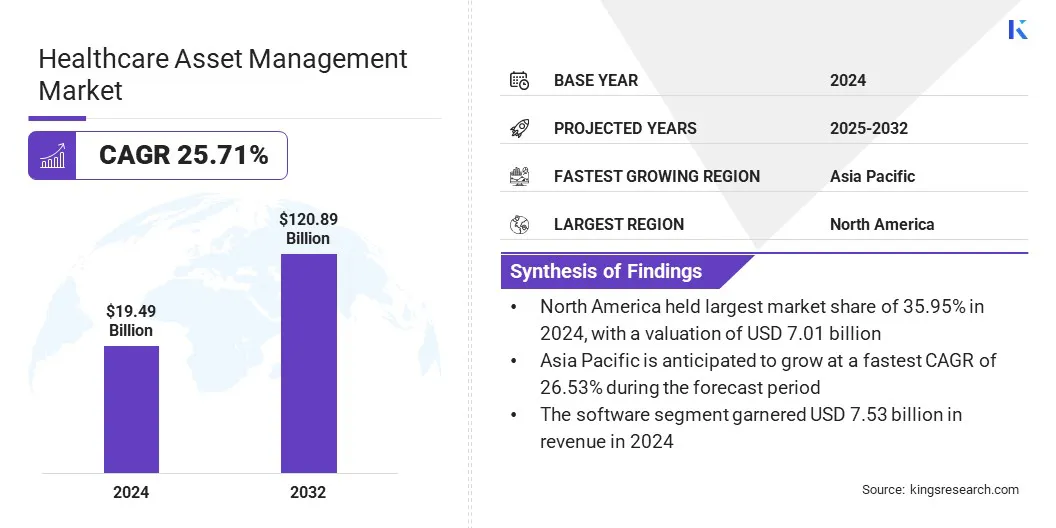

El tamaño del mercado mundial de gestión de activos sanitarios se valoró en 19,49 mil millones de dólares en 2024 y se prevé que crezca de 24,37 mil millones de dólares en 2025 a 120,89 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 25,71% durante el período previsto.

Este crecimiento está impulsado por la integración de IA y análisis que permiten el mantenimiento predictivo, automatizan el seguimiento de activos y optimizan la utilización. Estas capacidades mejoran la toma de decisiones y reducen las ineficiencias operativas.

Aspectos destacados clave:

El tamaño de la industria de gestión de activos sanitarios se registró en 19,49 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 25,71% entre 2025 y 2032.

América del Norte tuvo una participación del 35,95% en 2024, valorada en 7.010 millones de dólares.

El segmento de software obtuvo 6.300 millones de dólares de ingresos en 2024.

Se espera que el segmento de identificación por radiofrecuencia (RFID) alcance los 31.750 millones de dólares en 2032.

Se prevé que el segmento de laboratorios y centros de diagnóstico sea testigo del CAGR más rápido del 25,66% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 26,53% durante el período de proyección.

Las principales empresas que operan en el mercado de gestión de activos sanitarios son AiRISTA Flow, CenTrak, Inc., Novanta Inc., Sonitor Technologies, Accruent, Securitas Healthcare LLC, Zebra Technologies Corp., General Electric Company, IBM Corporation, Siemens, Infor, Accenture, HID Global Corporation, CCL Healthcare y Prometheus Group.

Avances tecnológicos ensistemas de localización en tiempo real (RTLS)están mejorando significativamente la visibilidad y la gestión de activos en entornos sanitarios. La precisión mejorada a través de banda ultraancha (UWB), Wi-Fi y Bluetooth de bajo consumo (BLE) permite un seguimiento preciso de los equipos médicos y el movimiento del personal.

Los centros de atención médica están aprovechando estos sistemas para minimizar la pérdida de equipos, mejorar las tasas de utilización y optimizar los flujos de trabajo. El progreso continuo en software, hardware y análisis de datos RTLS está mejorando la automatización y la eficiencia, destacando la creciente importancia de los avances tecnológicos en RTLS para las operaciones de atención médica modernas.

En marzo de 2025, CenTrak amplió su cartera RTLS con el lanzamiento de una plataforma Bluetooth integrada plug-and-play de bajo consumo. La solución admite la gestión eficiente del seguimiento de activos, la seguridad del personal y otras aplicaciones de atención médica. Al ofrecer una plataforma tecnológica de localización unificada e interoperable, CenTrak reforzó su posicionamiento competitivo.

¿Cómo contribuye la participación del gobierno a la adopción de soluciones de gestión de activos sanitarios?

El apoyo gubernamental a la transformación digital en todo el sector sanitario está impulsando la adopción de tecnologías de gestión de activos. Las iniciativas políticas, los programas de financiación y las reformas regulatorias están impulsando a los proveedores de atención médica a implementar sistemas conectados que mejoren la transparencia operativa y la utilización de activos.

Los gobiernos están dando prioridad a la integración de datos, la interoperabilidad y la modernización de la infraestructura para mejorar la prestación de servicios. Las inversiones estratégicas en plataformas de atención médica digital en el marco de misiones de salud nacionales y marcos impulsados por la tecnología están fortaleciendo el ecosistema digital y acelerando la transformación digital en la gestión de activos de atención médica.

En abril de 2025, Bharat Petroleum Corporation Limited (BPCL) lanzó la Iniciativa de becas deportivas BPCL para apoyar el desarrollo del talento deportivo nacional. El programa brinda asistencia financiera a atletas indios de entre 13 y 25 años en múltiples deportes, incluidos atletismo, bádminton, críquet y hockey. Los atletas seleccionados reciben un estipendio mensual, equipo deportivo y cobertura de gastos del torneo para mejorar su entrenamiento y desempeño.

¿Cómo afecta la falta de interoperabilidad a la adopción digital en la gestión de activos sanitarios?

La complejidad de la integración con los sistemas heredados sigue siendo un desafío importante que impide el progreso del mercado de gestión de activos sanitarios. Muchas organizaciones sanitarias dependen de infraestructuras de TI obsoletas que carecen de interoperabilidad con las plataformas modernas de gestión de activos. Estas limitaciones dificultan la sincronización de datos, retrasan la implementación del sistema y aumentan las ineficiencias operativas.

La ausencia de protocolos de comunicación estandarizados y arquitecturas de software variables complica aún más los esfuerzos de integración, restringiendo la conectividad perfecta entre dispositivos y sistemas de gestión en todas las instalaciones.

Para abordar este desafío, los proveedores de atención médica están adoptando soluciones de middleware, API abiertas y plataformas modulares que mejoran la interoperabilidad entre los sistemas heredados y modernos. Estos enfoques permiten un intercambio de datos fluido, reducen las barreras de implementación, mejoran la escalabilidad y garantizan una integración fluida entre las redes de gestión de activos de atención médica.

¿Por qué los dispositivos de seguimiento compatibles con IoT se están volviendo esenciales en la infraestructura sanitaria moderna?

Los dispositivos de seguimiento habilitados para IoT están surgiendo como una tendencia clave en el mercado de gestión de activos sanitarios debido a su capacidad para proporcionar información precisa y en tiempo real sobre el estado y el rendimiento de los activos. Sus capacidades predictivas permiten a las organizaciones de atención médica optimizar la asignación de recursos y agilizar las operaciones de mantenimiento.

La integración de sensores conectados mejora la trazabilidad de los activos, lo que garantiza un seguimiento continuo del rendimiento y una reducción de las ineficiencias operativas. La creciente implementación de dispositivos de seguimiento de activos habilitados para IoT fortalece la conectividad, la precisión de los datos y las capacidades predictivas, destacando su papel fundamental en los marcos de gestión de activos sanitarios de próxima generación.

En febrero de 2025, Novanta Inc. se asoció con Identiv, Inc. para acelerar la adopción de soluciones habilitadas para RFID para fabricantes de dispositivos médicos. La colaboración integra las incrustaciones y etiquetas RFID avanzadas de Identiv con los módulos lectores y API ThingMagic de Novanta, creando una plataforma unificada que simplifica el desarrollo de productos y mejora la integración para los fabricantes de equipos originales (OEM) de dispositivos médicos.

Resumen del informe de mercado de gestión de activos sanitarios

Segmentación

Detalles

Por componente

Hardware, Software, Servicios

Por tecnología

Identificación por radiofrecuencia (RFID), sistemas de localización en tiempo real (RTLS), Bluetooth de baja energía (BLE), sistemas de ultrasonido e infrarrojos

Por usuario final

Hospitales y Clínicas, Laboratorios y Centros de Diagnóstico, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (hardware, software y servicios): el segmento de software generó 7530 millones de dólares en ingresos en 2024, principalmente debido a la creciente adopción de plataformas de gestión de activos basadas en la nube que mejoran la eficiencia operativa, el cumplimiento y la toma de decisiones en los centros de atención médica.

Por tecnología (identificación por radiofrecuencia (RFID), sistemas de ubicación en tiempo real (RTLS), Bluetooth de baja energía (BLE) y sistemas de ultrasonido e infrarrojos: el segmento de sistemas de ubicación en tiempo real (RTLS) está preparado para registrar una CAGR del 26,14% durante el período de pronóstico, impulsado por la creciente demanda de seguimiento preciso de activos y optimización del flujo de trabajo en entornos hospitalarios.

Por usuario final (hospitales y clínicas, laboratorios y centros de diagnóstico, y otros): se estima que el segmento de hospitales y clínicas tendrá una participación del 41,72% para 2032, impulsado por la modernización de la infraestructura a gran escala y la creciente dependencia de los sistemas automatizados de gestión de activos para el control operativo.

¿Cuál es el escenario del mercado en la región de América del Norte y Asia Pacífico?

Según la región, el mercado mundial de gestión de activos sanitarios se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de gestión de activos sanitarios de América del Norte representó una cuota del 35,95% en 2024, valorado en 7.010 millones de dólares. Este dominio se atribuye a la adopción temprana de tecnologías avanzadas RFID, RTLS e IoT en hospitales y centros de diagnóstico. Los proveedores de atención médica de la región han implementado cada vez más sistemas de seguimiento automatizados para gestionar activos de alto valor, minimizar el tiempo de inactividad de los equipos y garantizar el cumplimiento normativo.

Las inversiones continuas en plataformas de gestión de activos basadas en la nube, una fuerte presencia de proveedores de tecnología y la integración de análisis impulsados por IA refuerzan aún más el dominio de América del Norte en la visibilidad de los activos de atención médica y la infraestructura digital.

En agosto de 2025, Sonitor y Tagnos anunciaron una fusión estratégica para integrar la infraestructura avanzada SonitorONE RTLS de Sonitor con la plataforma de software inteligente de Tagnos. Esta integración ofrece una solución unificada que mejora las operaciones de atención médica al agilizar el seguimiento de activos, optimizar el flujo de pacientes y mejorar la seguridad del personal a través de tecnologías de inteligencia de flujo de trabajo y ubicación de alta precisión.

Se espera que la industria de gestión de activos de atención médica de Asia y el Pacífico crezca a una tasa compuesta anual del 26,53% durante el período previsto, impulsada por la expansión de la infraestructura de atención médica y la creciente adopción digital en todas las instalaciones médicas. Los hospitales y laboratorios están invirtiendo activamente en tecnologías RFID, RTLS e IoT para mejorar la eficiencia operativa y la trazabilidad de los activos.

La rápida urbanización, las iniciativas gubernamentales que apoyan la modernización de la atención sanitaria y la creciente participación del sector privado están acelerando el despliegue de tecnología. La creciente conciencia sobre la optimización del ciclo de vida de los activos y la integración de plataformas basadas en la nube para soluciones avanzadas de gestión de activos de atención médica están impulsando la eficiencia operativa, mejorando la trazabilidad de los activos y brindando soporte.transformación digitalen establecimientos de salud.

Marcos regulatorios

En los EE.UU., la Ley de Responsabilidad y Portabilidad del Seguro Médico (HIPAA) rige la privacidad y seguridad de los datos de los pacientes. Exige a las organizaciones de atención médica que garanticen el manejo seguro de los datos generados por activos, incluida la información de seguimiento de IoT y RFID.

En la UE, el Reglamento General de Protección de Datos (GDPR) impone estrictos requisitos de transparencia y protección de datos. Gobierna la gestión de datos de activos digitales, garantizando el cumplimiento en el almacenamiento, seguimiento y transmisión entre sistemas conectados.

En Canadá, la Ley de Protección de Información de Salud Personal (PHIPA) regula la recopilación, el uso y la divulgación de datos de salud personales. Garantiza que los sistemas de gestión de activos sanitarios cumplan con los estándares de privacidad al tiempo que integran herramientas de seguimiento digital.

en japon, la Ley de Protección de Información Personal (APPI) supervisa la gestión de datos sensibles dentro de las instituciones de salud. Ordena a los hospitales que implementen sistemas seguros de seguimiento de activos digitales y mantengan la transparencia en las prácticas de procesamiento de datos.

en australia, la Ley de Privacidad de 1988 supervisa la gestión de datos relacionados con la salud y exige el cumplimiento de los Principios de Privacidad de Australia. Respalda la adopción de tecnologías seguras de gestión de activos en todos los centros de atención médica.

en la india, la Ley de Protección de Datos Personales Digitales (Ley DPDP) regula la protección desalud digitalinformación. Impone un manejo responsable de datos dentro de las plataformas de gestión de activos de atención médica que utilizan IoT, RFID y tecnologías basadas en la nube.

Panorama competitivo

Los actores clave que operan en la industria de gestión de activos de atención médica están enfatizando la expansión estratégica, la diversificación de productos y la innovación tecnológica para mantener la competitividad. Se están centrando en el desarrollo de plataformas escalables basadas en la nube para respaldar operaciones en múltiples sitios y mejorar la interoperabilidad de los datos. Se prioriza la inversión en I+D para avanzar en el mantenimiento predictivo y las capacidades de monitoreo en tiempo real.

Las empresas también están ampliando las ofertas de servicios gestionados, mejorando las redes de distribución global y alineando las estrategias de productos con iniciativas de transformación digital dentro de los ecosistemas de atención médica. Las empresas están fortaleciendo sus carteras a través de asociaciones, fusiones y adquisiciones destinadas a integrar tecnologías complementarias como IoT, RTLS y análisis de IA.

En agosto de 2025, HID Global Corporation adquirió Intelligent Observation para ayudar a los centros de atención médica a reducir las infecciones adquiridas en hospitales mediante un mejor cumplimiento de la higiene de manos. Esta adquisición amplía la cartera RTLS de atención médica de HID, fortaleciendo su capacidad para abordar los requisitos operativos y de seguridad en constante evolución en los entornos de atención médica.

Empresas clave en el mercado de gestión de activos sanitarios:

En septiembre de 2024, Oracle presentó la solución RFID for Replenishment como parte de Oracle Fusion Cloud Supply Chain & Manufacturing para optimizar la gestión del inventario de atención médica. Integrada con tecnologías de Avery Dennison, Terso Solutions y Zebra Technologies, la solución automatiza el seguimiento del inventario, actualiza los niveles de existencias e inicia la reposición de existencias para garantizar una disponibilidad precisa del suministro y una mayor eficiencia operativa.

En junio de 2024, AiRISTA lanzó Sofia 7.2, una plataforma RTLS avanzada diseñada para entornos de IoT habilitados para IA. La plataforma admite nuevos dispositivos RTLS, ofrece etiquetas solo BLE rentables y actualiza la puerta de enlace G3 para balizas BLE y puentes Wi-Fi, proporcionando conectividad y precisión de ubicación mejoradas.

Preguntas frecuentes

¿Qué segmentos cubre el mercado de gestión de activos sanitarios?

¿Cuáles son los impulsores clave en el mercado de gestión de activos sanitarios?

¿Qué regiones son fundamentales para el crecimiento de la gestión de activos sanitarios?

¿A qué desafíos se enfrenta hoy la industria de gestión de activos sanitarios?

¿Qué tendencias están dando forma al futuro de la gestión de activos sanitarios?

¿Quiénes son los principales actores en este mercado?

¿Qué oportunidades existen para los inversores o los fabricantes?

¿Cómo deberían los inversores evaluar los proyectos de gestión de activos sanitarios?

¿Cómo está impactando la transformación digital en la gestión de activos sanitarios?

¿Qué cronograma de transformación se espera?

¿Cómo me ayuda este informe a centrar nuestra estrategia de crecimiento en la región geográfica más prometedora?

¿Cómo puede ayudarme este informe a defender la inversión en soluciones basadas en IA e IoT para la gestión de activos sanitarios?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.