Tamaño del mercado de inyectores de medios de contraste, participación, crecimiento y análisis de la industria, por componente (sistema, consumibles, accesorios), por tipo (de un solo cabezal, de doble cabezal, sin jeringa), por aplicación (radiología, cardiología intervencionista, radiología intervencionista), por uso final (hospitales, centros de diagnóstico, centros de cirugía ambulatoria) y análisis regional. 2025-2032

Páginas: 190 | Año base: 2024 | Lanzamiento: noviembre de 2025 | Autor: Antriksh P. | Última actualización: noviembre de 2025

Mercado de inyectores de medios de contrasteDescripción general

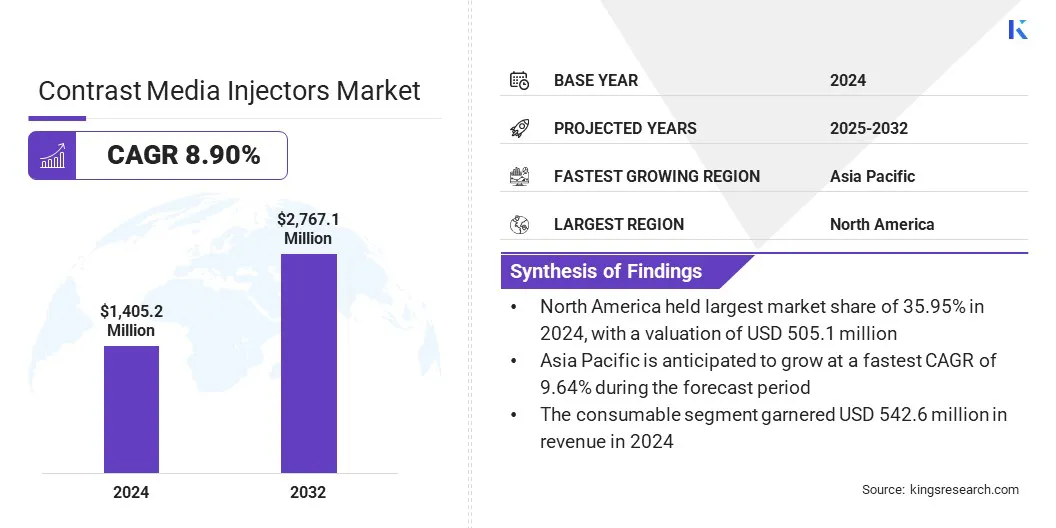

El tamaño del mercado mundial de inyectores de medios de contraste se valoró en 1.405,2 millones de dólares en 2024 y se prevé que crezca de 1.523,5 millones de dólares en 2025 a 2.767,1 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 8,90% durante el período previsto.

Este crecimiento está impulsado por el creciente uso de imágenes por tomografía computarizada y resonancia magnética en cuidados intensivos y de emergencia, junto con la creciente demanda de diagnóstico rápido y administración precisa de agentes de contraste a través de sistemas de inyección avanzados.

Aspectos destacados clave:

El tamaño de la industria de inyectores de medios de contraste se registró en 1.405,2 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,90% entre 2025 y 2032.

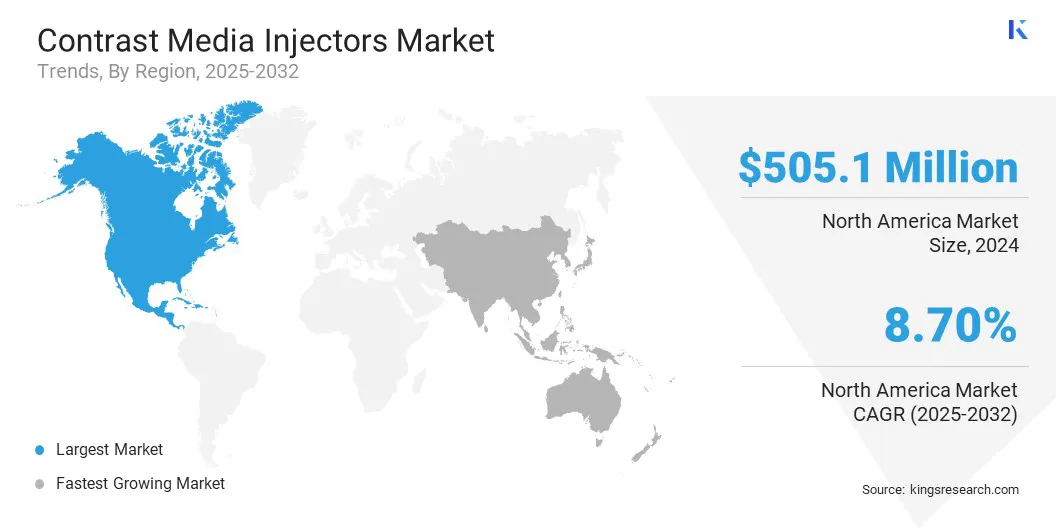

América del Norte tuvo una participación del 35,95% en 2024, valorada en 505,1 millones de dólares.

El segmento de consumibles obtuvo 542,6 millones de dólares de ingresos en 2024.

Se espera que el segmento de doble cabezal alcance los 1.154,6 millones de dólares en 2032.

Se prevé que el segmento de radiología intervencionista sea testigo del CAGR más rápido del 8,84 % durante el período previsto.

Se estima que el segmento de hospitales tendrá una cuota de mercado del 37,53% en 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,64% durante el período de proyección.

Las principales empresas que operan en el mercado de inyectores de medios de contraste son Bayer, Bracco Spa, Guerbet LLC, Nemoto Kyorindo Co., Ltd., ulrich GmbH & Co. KG, MEDTRON AG, Siemens, LnkMed, Shenzhen Antmed Co.,Ltd., B. Braun SE, Shenzhen Boon Medical Supply Co., Ltd., General Electric Company, APOLLO RT Co. Ltd., Vygon y Shenzhen KND Jumao Medical Equipment Co., Ltd.

Los avances tecnológicos en los sistemas basados en radiología están mejorando la precisión, la automatización y la coherencia operativa en los flujos de trabajo de diagnóstico. El crecimiento del mercado está respaldado por un software de inyección avanzado que permite la monitorización en tiempo real y la personalización del protocolo para una administración precisa del contraste. Las mejoras continuas en los sistemas de CT y MRI aumentan el valor clínico de las imágenes con contraste.

Los departamentos de radiología están adoptando cada vez más interfaces integradas de sistema de inyector para mantener procedimientos estandarizados y reducir la variabilidad entre los exámenes. Estos avances están impulsando la adopción de inyectores de medios de contraste de próxima generación.

En diciembre de 2024, Bayer avanzó su cartera de Radiología en la Reunión Anual de la Sociedad de Radiología de América del Norte (RSNA) de 2024 a través de avances en desarrollo e innovaciones centradas en la IA. La compañía firmó siete acuerdos de colaboración para expandir su plataforma Calantic Digital Solutions, presentó nuevos datos de Fase III para su agente de contraste en investigación gadoquatrane y anunció una colaboración con la compañía global de tecnología médica Subtle Medical.

¿Qué está impulsando la mayor adopción de inyectores de medios de contraste en las regiones emergentes?

La expansión geográfica de la infraestructura de imágenes fortalece la penetración en el mercado a través de crecientes instalaciones de sistemas de CT, MRI y angiografía en el sector sanitario emergente. Este crecimiento se ve respaldado además por una mayor capacidad de diagnóstico, una mayor inversión en atención médica y un acceso más amplio a los servicios de imágenes.

Los hospitales y centros de diagnóstico en las regiones de Nivel II y Nivel III están actualizando los departamentos de radiología para abordar el creciente volumen de pacientes. La actual expansión de la infraestructura de imágenes en áreas desatendidas impulsa la demanda de inyectores de medios de contraste.

En junio de 2025, Ulrich Medical inició operaciones en su nueva planta de fabricación cerca de Ulm, ampliando la capacidad de producción de sus sistemas de inyección de medios de contraste utilizados en radiología. La iniciativa tiene como objetivo fortalecer la huella operativa de la empresa y respalda la creciente demanda de infraestructura de imágenes en entornos sanitarios.

¿Cómo impiden las interrupciones operativas la expansión del mercado de inyectores de medios de contraste?

Los frecuentes requisitos de calibración y mantenimiento están creando interrupciones operativas para los departamentos de imágenes, lo que presenta un desafío importante para la expansión del mercado. Los inyectores de alto rendimiento requieren una calibración de rutina para mantener la precisión del flujo, el control de la presión y la confiabilidad del dispositivo.

Estos requisitos aumentan la carga de trabajo del personal técnico, elevan los costos de servicio y afectan la programación de procedimientos durante las horas pico. Los centros de atención médica que operan múltiples modalidades de imágenes experimentan un mayor riesgo de tiempo de inactividad, lo que influye en la preferencia del inyector y la utilización a largo plazo.

Para abordar este desafío, los fabricantes están mejorando la durabilidad de los inyectores, mejorando las capacidades de autodiagnóstico e integrandomantenimiento predictivoanálisis para reducir la frecuencia del servicio y respaldar flujos de trabajo de imágenes eficientes.

¿Cuál es la tendencia detrás del creciente uso de tecnologías de resonancia magnética portátiles en flujos de trabajo de imágenes con contraste mejorado?

La creciente adopción de sistemas de resonancia magnética portátiles impulsados por IA que admiten imágenes más rápidas en el punto de atención en entornos agudos y con recursos limitados está surgiendo como una tendencia notable en el mercado de inyectores de medios de contraste. Estos sistemas mejoran la accesibilidad al diagnóstico y agilizan los plazos de evaluación clínica mediante algoritmos de reconstrucción automatizados y herramientas de procesamiento avanzadas.

Los proveedores de atención médica dependen cada vez más de plataformas compactas de resonancia magnética para realizar evaluaciones rápidas. La creciente integración de soluciones de resonancia magnética portátiles habilitadas para IA se alinea estrechamente con la demanda cambiante de inyectores de medios de contraste compatibles.

En junio de 2025, Hyperfine recibió la autorización de la FDA para su nuevo escáner de resonancia magnética portátil con tecnología de inteligencia artificial y equipado con el software patentado Optive AI. El sistema mejora la calidad de la imagen, la funcionalidad y la eficiencia operativa, ampliando la cartera de la empresa y reforzando la creciente adopción de tecnologías de resonancia magnética portátiles habilitadas para IA en entornos médicos.

Resumen del informe de mercado de Inyectores de medios de contraste

Hospitales, Centros de Diagnóstico, Centros de Cirugía Ambulatoria

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (sistema, consumibles y accesorios): el segmento de consumibles generó 542,6 millones de dólares en ingresos en 2024, principalmente debido al aumento de los volúmenes de procedimientos y la demanda continua de jeringas y juegos de tubos necesarios para las imágenes de rutina con contraste.

Por tipo (de un solo cabezal, de dos cabezales y sin jeringa): el segmento de un solo cabezal está preparado para registrar una CAGR del 8,88 % durante el período de pronóstico, impulsado por una fuerte adopción en instalaciones que priorizan flujos de trabajo optimizados y soluciones de inyectores rentables en los departamentos de imágenes de gran volumen.

Por aplicación (Radiología, Cardiología intervencionista y Radiología intervencionista): se estima que el segmento de radiología tendrá una participación del 38,50% para 2032, impulsado por un aumento sostenido de los procedimientos de TC y RM que requieren una administración confiable de contraste dentro de los flujos de trabajo de diagnóstico por imágenes.

Por uso final (hospitales, centros de diagnóstico y centros de cirugía ambulatoria): se prevé que el segmento de hospitales alcance los 1.038,4 millones de dólares para 2032, debido a la expansión de la infraestructura de imágenes, el aumento del volumen de procedimientos y una mayor implementación de sistemas de inyección avanzados en entornos hospitalarios multidisciplinarios.

¿Cuál es el escenario del mercado en la región de América del Norte y Asia Pacífico?

Según la región, el mercado mundial de inyectores de medios de contraste se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de inyectores de medios de contraste de América del Norte representó una participación del 35,95% en 2024, valorado en 505,1 millones de dólares. Este dominio se ve reforzado por las inversiones continuas en infraestructura de diagnóstico por imágenes y las actualizaciones continuas en las unidades de radiología, radiología intervencionista y cardiología intervencionista.

Las instalaciones sanitarias hacen hincapié en la precisión operativa y la estandarización del flujo de trabajo, lo que aumenta la adopción de sistemas de inyección avanzados y consumibles asociados. El crecimiento de los volúmenes de procedimientos de angiografía y TC crea una fuerte demanda de tecnologías de imágenes con contraste mejorado, lo que impulsa el crecimiento del mercado regional.

En noviembre de 2025, el Huntsman Cancer Institute de la Universidad de Utah abrió su primera sala de angiografía-TC especializada para respaldar los servicios de radiología intervencionista. La plataforma integrada combina imágenes angiográficas en vivo con capacidades de TC de alta resolución, lo que permite a los médicos realizar procedimientos complejos de manera eficiente sin reposicionar a los pacientes durante el tratamiento.

Se espera que la industria de inyectores de medios de contraste de Asia y el Pacífico crezca a una tasa compuesta anual del 9,64% durante el período previsto. Este crecimiento se atribuye en gran medida al aumento de la capacidad de obtención de imágenes y a la creciente adopción de sistemas de radiología modernos en las instituciones sanitarias. El creciente volumen de procedimientos y la mayor disponibilidad de tecnologías de diagnóstico avanzadas resaltan la necesidad de soluciones eficientes de administración de contraste.

Los proveedores de atención médica en los centros urbanos metropolitanos y en desarrollo continúan mejorando los sistemas de angiografía, resonancia magnética y tomografía computarizada, lo que genera demanda de sistemas de inyección automatizados y de cabezales múltiples. La gran población de pacientes de la región y el creciente enfoque en la detección temprana de enfermedades respaldan aún más la expansión sostenida del mercado regional durante el período de pronóstico.

Marcos regulatorios

En los EE.UU., el Reglamento del sistema de calidad FDA 21 CFR Parte 820 rige el diseño, la fabricación y el control poscomercialización de dispositivos médicos. Establece estándares de seguridad, consistencia en el desempeño y confiabilidad de los inyectores de medios de contraste.

En la UE, el Reglamento de dispositivos médicos de la UE (MDR) 2017/745 supervisa la clasificación de los dispositivos, la evaluación de la conformidad y la evaluación clínica. Refuerza los requisitos de cumplimiento para los sistemas de inyectores y consumibles asociados.

En Canadá, el Reglamento de Dispositivos Médicos (SOR/98-282) supervisa la concesión de licencias para dispositivos,gestión de calidady autorización de comercialización. Garantiza que los inyectores de medios de contraste cumplan con criterios definidos de seguridad y eficacia.

Panorama competitivo

Los actores clave que operan en la industria de los inyectores de medios de contraste se están centrando en el desarrollo estructurado de productos respaldados por inversiones en inyectores habilitados por software, interfaces conectadas y plataformas de flujo de trabajo integradas. Están ampliando sus carteras de consumibles para fortalecer los flujos de ingresos recurrentes y mantener una utilización constante de los dispositivos en todos los departamentos de imágenes.

Las asociaciones estratégicas con fabricantes de sistemas de imágenes están permitiendo una interoperabilidad mejorada y ciclos de instalación optimizados. Los participantes del mercado están reforzando la cobertura de distribución en regiones de alto crecimiento a través de la expansión de canales y capacidades de servicio localizado.

El perfeccionamiento continuo de las funciones de automatización, los controles de seguridad y la ergonomía de los dispositivos es esencial para mantener el posicionamiento competitivo y la diferenciación de productos en el mercado.

En abril de 2025, Bayer y Siemens Healthineers presentaron nuevas tecnologías de diagnóstico por imágenes en el evento “Expanding the Future of Care” en Vietnam. El lanzamiento contó con MEDRAD Centargo de Bayer y MAGNETOM Flow Platform de Siemens Healthineers y SOMATOM Pro.Pulse. MEDRAD Centargo ofrece una solución de inyección de contraste automatizada que reduce los pasos manuales y acorta los tiempos de respuesta de las exploraciones.

Empresas clave en el mercado de Inyectores de medios de contraste:

En diciembre de 2024, Bracco Diagnostics Inc. y ulrich GmbH & Co. KG recibieron la autorización para el Max 3 de la marca Bracco, un inyector sin jeringa de intercambio rápido diseñado para procedimientos de resonancia magnética. Este sistema mejora la eficiencia operativa y respalda la sostenibilidad al reducir el uso de plástico y minimizar la manipulación de productos desechables en los departamentos de radiología.

Preguntas frecuentes

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado global de Inyectores de medios de contraste?

¿Cuáles son los factores clave que impulsan el mercado de inyectores de medios de contraste?

¿Qué desafíos están obstaculizando el mercado?

¿Quiénes son los principales actores que operan en el mercado?

¿Qué avances tecnológicos están dando forma al mercado?

¿Qué regiones están liderando la adopción de inyectores de medios?

¿Cuáles son los principales usuarios finales de los inyectores de medios de contraste?

¿Qué tendencias están influyendo en el futuro del mercado?

¿Cómo puede ayudarme este informe a identificar los cambios tecnológicos más prometedores en los inyectores de medios de contraste?

¿Cómo puedo utilizar este informe para evaluar oportunidades de inversión en el mercado?

¿Cómo me ayuda este informe a comprender los desafíos operativos y de costos en los inyectores de medios de contraste?

¿Cómo puede ayudarme este informe a defender la inversión en tecnologías avanzadas para las operaciones de inyectores de medios de contraste?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.