Tamaño del mercado de tubos cerámicos, participación, crecimiento y análisis de la industria, por material (alúmina, carburo de silicio, nitruro de boro, circonio, otros), por canal de distribución (de empresa a empresa (B2B), de empresa a consumidor (B2C)), por vertical de usuario final (aeroespacial y defensa, electrónica y semiconductores), por análisis regional, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: abril de 2026 | Autor: Tejasv G. | Última actualización: abril de 2026

El mercado de tubos cerámicos se refiere al ecosistema industrial de componentes cilíndricos de alto rendimiento. Estos tubos proporcionan aislamiento térmico y resistencia química. El mercado cubre la producción e intercambio de materiales como alúmina y carburo de silicio. Los canales de empresa a empresa y de empresa a consumidor ayudan en estas transacciones. Las principales industrias, incluidas la aeroespacial, la sanitaria y la electrónica, impulsan una demanda constante.

Mercado de tubos cerámicosDescripción general

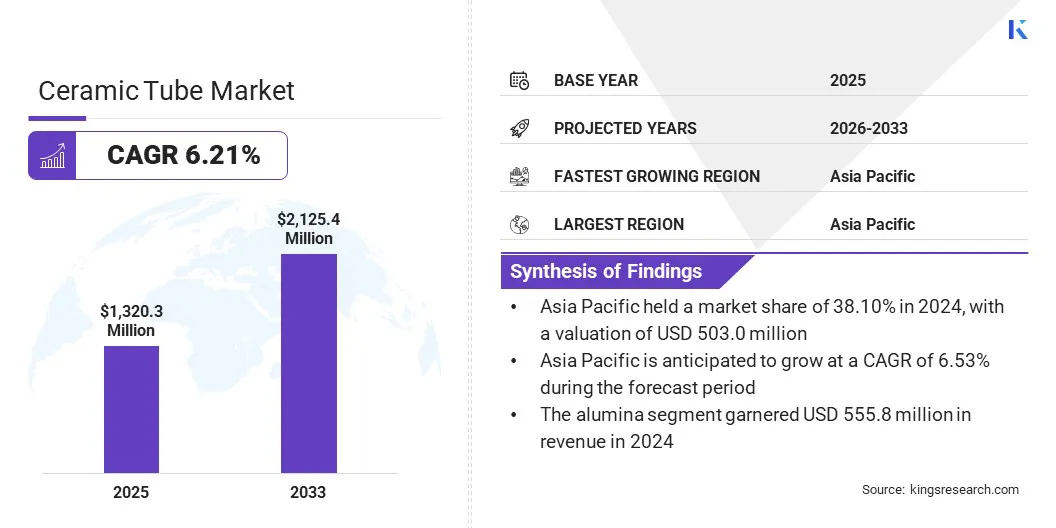

El tamaño del mercado mundial de tubos cerámicos se valoró en 1.320,3 millones de dólares en 2024 y se prevé que crezca de 1.393,8 millones de dólares en 2025 a 2.125,5 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,21% durante el período previsto. Este crecimiento se ve impulsado por la creciente demanda de materiales que proporcionen una alta resistencia térmica y un mayor aislamiento eléctrico. El mercado está siendo testigo de avances en las tecnologías de impresión 3D, que permiten geometrías internas complejas en la producción de tubos cerámicos.

Las principales empresas que operan en la industria mundial de tubos cerámicos son KYOCERA Corporation, Engineering Ceramic Co., Ltd., LSP Industrial Ceramics, Inc., CoorsTek Inc., Kilncera, Corning Incorporated, CeramTec GmbH, Materion Corporation, Active Enterprises, STC Material Solutions, Morgan Technical Ceramics, Mingrui Ceramics, Srishti Ceramics, Carborundum Universal Limited (CUMI) y McDanel Advanced Material Technologies LLC.

Las empresas están combinando procedimientos de mecanizado de precisión para cumplir con los estrictos estándares dimensionales de la industria de tubos cerámicos. Este proceso incluye herramientas de diamante y mecanizado láser para lograr tolerancias estrechas en semiconductores ydispositivo medicofabricación. Estos procesos mejoran la resistencia mecánica y la fiabilidad de los tubos y ofrecen superficies de alta calidad. El uso de estas técnicas de acabado, por tanto, mejora el rendimiento de las soluciones cerámicas avanzadas.

Aspectos destacados clave del mercado

El tamaño del mercado mundial de tubos cerámicos fue de 1.320,3 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,21% entre 2025 y 2032.

Asia Pacífico tuvo una participación del 38,10% en 2024, valorada en 503,0 millones de dólares.

El segmento de alúmina obtuvo ingresos de 555,8 millones de dólares en 2024.

Se espera que el segmento de empresa a empresa (B2B) alcance los 1.774,6 millones de dólares en 2032.

Se prevé que el segmento aeroespacial y de defensa genere unos ingresos de 585,8 millones de dólares para 2032.

Se prevé que Europa crecerá a una tasa compuesta anual del 6,25% durante el período previsto.

¿Cómo está impulsando la expansión del mercado la creciente demanda de alta resistencia térmica y aislamiento eléctrico superior?

El mercado de tubos cerámicos está creciendo rápidamente debido a la creciente adopción de materiales que mantienen la integridad estructural incluso bajo estrés extremo de calor y electricidad. Esta demanda está respaldada por un cambio de materiales convencionales, como componentes metálicos, hacia cerámicas más avanzadas, que pueden soportar temperaturas más allá de los límites de las aleaciones industriales. La vida útil operativa de los equipos de procesamiento térmico y los sistemas de hornos se está ampliando para minimizar el tiempo de inactividad y la pérdida de energía en entornos de alta temperatura.

Estos materiales de alto rendimiento también proporcionan una importante rigidez dieléctrica y ayudan a evitar interferencias dieléctricas en equipos semiconductores sensibles. Este enfoque en la estabilidad térmica y eléctrica es un componente importante de la gestión del calor y el embalaje electrónico. Estas propiedades permiten una opción más confiable y de bajo costo para operar sistemas industriales de circuitos complejos y de alto estrés en los sectores energético y aeroespacial.

En 2025, el Journal of Microelectronics and Electronic Packaging publicó un estudio sobre el rendimiento térmico de los paquetes de marcos de plomo y las cerámicas. En el estudio, se mencionó que el nitruro de aluminio y el óxido de aluminio son excelentes materiales de aislamiento térmico y eléctrico en aplicaciones de electrónica de alta potencia.

¿Cómo impactan negativamente los altos costos de producción en el mercado de tubos cerámicos?

Uno de los principales problemas del mercado es el alto costo de producción debido a las costosas materias primas y los procedimientos de fabricación especializados. Las cerámicas avanzadas requieren cocción a alta temperatura y mecanizado de precisión utilizando herramientas de diamante. Estos requisitos aumentan significativamente el consumo de energía y los costos de instrumentación en comparación con las piezas metálicas estándar. Estos factores crean limitaciones financieras para las empresas que buscan alternativas rentables a los materiales tradicionales.

Para resolver este problema, los fabricantes están adoptando tecnologías como la sinterización automatizada y hornos energéticamente eficientes para reducir los costos fijos. También están mejorando y racionalizando las operaciones de su cadena de suministro para recibir materias primas a granel a bajo costo. Esta estrategia reduce los costos de producción del tubo cerámico y al mismo tiempo garantiza un rendimiento de alta calidad para los compradores de todo el mundo.

¿Cómo están surgiendo los avances en las tecnologías de impresión 3D como una tendencia clave en el mercado de tubos cerámicos?

el uso deimpresión 3Dpara la producción de tubos cerámicos está aumentando. La impresión 3D permite la creación de tubos cerámicos con geometrías internas complejas y formas muy específicas. Estos sistemas se diferencian del mecanizado tradicional, que a menudo genera un mayor desperdicio de material.

Este cambio de fabricación aborda la creciente necesidad de componentes industriales especializados en diversos sectores. Al adoptar técnicas aditivas, las industrias aeroespacial, de defensa y de atención médica han establecido estándares de producción más eficientes y personalizables. Estos avances permiten una ingeniería precisa y al mismo tiempo reducen significativamente los gastos generales asociados con los métodos de fabricación convencionales.

Resumen del informe de mercado de tubos cerámicos

Segmentación

Detalles

Por materiales

Alúmina, Carburo de Silicio, Nitruro de Boro, Circonita, Otros

Por canal de distribución

Empresa a empresa (B2B), Empresa a consumidor (B2C)

Por vertical de usuario final

Aeroespacial y Defensa, Electrónica y Semiconductores, Salud, Comercial, Industrial, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por material (alúmina, carburo de silicio, nitruro de boro, circonio y otros): el segmento de alúmina ganó USD 555,8 millones en 2024, debido a su fuerte conductividad térmica y mayores propiedades de aislamiento eléctrico. Este material sigue siendo una opción clave para componentes de hornos de alta temperatura y maquinaria industrial pesada. La amplia disponibilidad de alúmina también garantiza la rentabilidad para los requisitos de producción en masa en sectores como la electrónica y la automoción.

Por canal de distribución (Business-to-Business (B2B) y Business-to-Consumer (B2C)): El segmento business-to-business (B2B) mantuvo una participación del 83,20% en 2024, debido a las necesidades de adquisiciones de alto volumen de las plantas de fabricación a gran escala. Los compradores industriales suelen necesitar especificaciones personalizadas y envíos a granel que requieren contratos directos a largo plazo con productores especializados. Estos acuerdos respaldan protocolos de garantía de calidad y soporte técnico, que son importantes para proyectos complejos.

Por vertical de usuario final (aeroespacial y defensa, electrónica y semiconductores, atención sanitaria, comercial, industrial y otros): se prevé que el segmento aeroespacial y de defensa alcance los 585,8 millones de dólares en 2032, impulsado por la mayor demanda de materiales ligeros y resistentes al calor en los motores de aviones. Los tubos cerámicos se utilizan para proteger equipos valiosos, como equipos de comunicación y sensores que se utilizan a alta presión atmosférica. El desarrollo de aisladores de alto rendimiento está impulsado por la necesidad de avanzar en tecnologías de defensa antimisiles y componentes satelitales.

¿Cuál es el escenario del mercado en Asia Pacífico y Europa?

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de tubos cerámicos de Asia y el Pacífico representó una participación sustancial del 38,10% en 2024, valorado en 503,0 millones de dólares. La razón detrás de este predominio es la fuerte base manufacturera y la alta tasa de desarrollo de plantas de producción de cerámicas especiales en la región. China, Japón e India también son centros clave de producción de cerámica a gran escala con políticas industriales favorables y producción de bajo costo.

La infraestructura desarrollada de fabricación de semiconductores y electrónica en Corea del Sur y Taiwán también es un factor que contribuye a la demanda de componentes cerámicos de alto rendimiento. Esta combinación de poder de producción permite a los fabricantes locales producir en grandes cantidades y al mismo tiempo satisfacer las necesidades de los mercados local e internacional.

En agosto de 2024, Kyocera Corporation comenzó a construir una nueva fábrica en Nagasaki, Japón. El proyecto tiene como objetivo ampliar la capacidad de las soluciones de envasado de piezas cerámicas finas y semiconductores. La nueva planta atiende la creciente demanda de electrónica de alta tecnología, inteligencia artificial y aplicaciones automotrices.

Se espera que el mercado en Europa registre la CAGR más rápida del 6,25% durante el período previsto. Este rápido crecimiento está impulsado por la expansión de empresas globales en la región para satisfacer la creciente demanda de materiales cerámicos de alta calidad. Los principales fabricantes están estableciendo nuevos centros de investigación y producción en Alemania y Francia para apoyar a los sectores automovilístico y aeroespacial. Estas inversiones se centran en la creación de tubos diseñados con precisión que cumplan con los estrictos estándares europeos de seguridad y medio ambiente.

En agosto de 2025, Precision Ceramics y MillenniTEK anunciaron una alianza estratégica para aumentar el suministro de carburo de boro de alta calidad en Europa. La cooperación tiene como objetivo el suministro de absorbentes de neutrones y elementos de blindaje de alta calidad y altamente mecanizados para sectores de alta demanda como la industria nuclear, incluido el carburo de boro natural y enriquecido con 10B.

Marcos regulatorios

En los EE.UU.,La principal autoridad reguladora de la cerámica avanzada es la Sociedad Estadounidense de Pruebas y Materiales (ASTM), que cuenta con el Comité C28 que establece metodologías de prueba estándar para determinar la resistencia a la flexión y las características térmicas de los tubos cerámicos. La norma ASTM C1161 regula las pruebas de confiabilidad mecánica de cerámicas estructurales utilizadas en aplicaciones industriales.

En Europa, la Directiva 2011/65/UE sobre composición química de componentes cerámicos y restricción de sustancias peligrosas (RoHS) regula el contenido químico de las piezas cerámicas, en particular la cantidad de metales pesados como plomo y cadmio en los tubos cerámicos electrónicos. La Directiva (UE) 2025/2363 proporciona exenciones actualizadas para el plomo en aisladores cerámicos de alta tensión cuando aún no hay soluciones técnicas alternativas disponibles.

en china, la norma nacional GB 4806.4-2016 especifica requisitos estrictos para la liberación de plomo y cadmio en productos cerámicos que están en contacto con alimentos o calor. Los sistemas eléctricos, en los que se emplean tubos cerámicos industriales, están controlados según el sistema de Certificado Obligatorio de China (CCC) para garantizar que la transmisión de energía de alto voltaje sea segura.

En Japón,Los requisitos técnicos para cerámicas finas están definidos por los estándares industriales japoneses (JIS), JIS R 1601 proporciona procedimientos de prueba utilizados para determinar la resistencia mecánica de las cerámicas monolíticas. El Ministerio de Economía, Comercio e Industria (METI) también emite directrices para garantizar que los materiales cerámicos avanzados cumplan con altos estándares de seguridad para su uso en las industrias aeroespacial y automotriz.

En la India,IS 15155, que se aplica a los tubos cerámicos de vertido utilizados en la fundición de acero, garantiza resistencia al choque térmico e integridad estructural y es mantenido por la Oficina de Estándares de la India (BIS). El Ministerio de Medio Ambiente, Bosques y Cambio Climático también aplica las normas de gestión de residuos relativas a la eliminación de subproductos peligrosos de la fabricación de cerámica.

Panorama competitivo

Los principales participantes en la industria de los tubos cerámicos están formando agresivamente alianzas estratégicas con centros de investigación paramaterial adelantadocapacidades científicas. Los principales productores están negociando Memorandos de Entendimiento (MOU) para llevar a cabo investigación y desarrollo colectivos sobre carburo de silicio y otros materiales de alto rendimiento. El objetivo de estas actividades es mejorar la conductividad térmica y la resistencia mecánica necesarias para aplicaciones de alto estrés.

Al mismo tiempo, los fabricantes están colaborando con laboratorios académicos para explorar las propiedades de composiciones cerámicas avanzadas. Esta forma de cooperación permite a las empresas compartir riesgos técnicos y mejorar el desarrollo de productos especializados dentro de las industrias aeroespacial y de semiconductores. Estos esfuerzos también se centran en mejorar la conductividad térmica y la resistencia mecánica de aplicaciones de alto estrés.

En abril de 2024, la Universidad Penn State y Morgan Advanced Materials firmaron un memorando de entendimiento para lanzar una iniciativa estratégica de investigación y desarrollo. Se espera que esta colaboración avance en las tecnologías de carburo de silicio y refine los materiales a base de carbono para su uso en la producción de semiconductores de alta eficiencia. La asociación apoya la creación de la próxima generación de electrónica de potencia y al mismo tiempo fortalece la cadena de suministro de vehículos eléctricos y sistemas de energía renovable.

En enero de 2025, los científicos de Amrita Vishwa Vidyapeetham recibieron una subvención del Departamento de Ciencia y Tecnología para crear tubos de acero mejorados con capas de cerámica. El proyecto se centra en un proceso centrífugo especializado basado en termita para crear revestimientos cerámicos de alta densidad para su uso en entornos industriales corrosivos y de alta temperatura. El proyecto mejorará la longevidad y aumentará la vida útil de infraestructura clave en las industrias de generación de energía y procesamiento de productos químicos.

Preguntas frecuentes

¿Cuál es el crecimiento previsto del mercado mundial de tubos cerámicos?

¿Cómo puede ayudarme este informe a explicar los beneficios de los materiales cerámicos avanzados a mis clientes?

¿Quiénes son los actores clave que operan en el mercado mundial de tubos cerámicos?

¿Cómo puedo utilizar este informe para evaluar el crecimiento del mercado y cuantificar las oportunidades de inversión en regiones específicas?

¿Cuáles son los tipos de materiales y segmentos de usuarios finales más demandados en el mercado de tubos cerámicos?

¿Cómo están impactando los marcos regulatorios al mercado de tubos cerámicos a nivel mundial?

¿Qué factores están impulsando la adopción de tubos cerámicos de alto rendimiento?

¿Qué regiones están liderando la adopción de tubos cerámicos y por qué?

¿Qué tendencias tecnológicas están dando forma a la industria de los tubos cerámicos?

¿Cómo me ayuda este informe a comprender el panorama competitivo e identificar posibles socios de I+D?

¿Cuáles son los principales desafíos que limitan el crecimiento del mercado de tubos cerámicos?

Autor

Tejasv se especializa en investigación secundaria y validación de datos, transformando información compleja en conocimientos claros del mercado. Apoya iniciativas de investigación de múltiples industrias brindando inteligencia confiable que informa la planificación y la dirección estratégica. Con un enfoque disciplinado y centrado en los detalles, enfatiza la claridad analítica y la aplicación práctica. Su interés en la geopolítica y la historia informa su perspectiva más amplia del mercado.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.