Tamaño del mercado de apilamiento 3D, participación, crecimiento y análisis de la industria, por método (chip a chip, chip a oblea, troquel a troquel, troquel a oblea, oblea a oblea), mediante tecnología de interconexión (unión híbrida 3D, TSV 3D (a través de silicio), integración 3D monolítica), por tipo de dispositivo, por industria de uso final y análisis regional. 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

El proceso de apilamiento 3D integra múltiples capas de semiconductores en un solo paquete para mejorar el rendimiento del dispositivo y reducir el espacio que ocupa. Combina tecnologías de interconexión avanzadas, como unión híbrida 3D, vías a través de silicio e integración 3D monolítica para lograr mayor velocidad, eficiencia y densidad.

Este proceso se aplica en dispositivos como memoria, circuitos integrados lógicos, componentes de imágenes, LED y sensores MEMS, lo que permite diversas funciones. Sirve a industrias como la electrónica de consumo, las comunicaciones, la automoción, la fabricación y la atención sanitaria, y admite diseños compactos, rendimiento mejorado e integración eficiente de sistemas.

Mercado de apilamiento 3DDescripción general

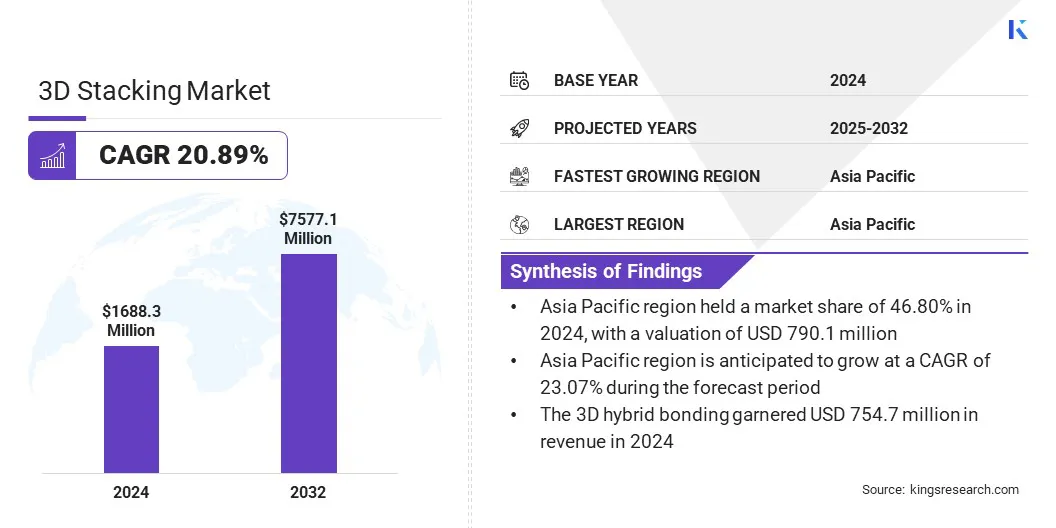

El tamaño del mercado mundial de apilamiento 3D se valoró en 1.688,3 millones de dólares en 2024 y se prevé que crezca de 2.008,3 millones de dólares en 2025 a 7.577,1 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 20,89% durante el período previsto.

El crecimiento está impulsado por la creciente demanda de aceleradores personalizados de próxima generación, que requieren soluciones de semiconductores de alto rendimiento y eficiencia energética. Los avances en la tecnología de transferencia de capas, como el desplazamiento de capas de transistores ultrafinos a diversas obleas para una integración heterogénea, están mejorando la densidad de interconexión y el rendimiento de los dispositivos.

Aspectos destacados clave:

El tamaño de la industria del apilamiento 3D se registró en 1.688,3 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 20,89% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 46,80% en 2024, con una valoración de 790,1 millones de dólares.

El segmento de chip a chip obtuvo 499,7 millones de dólares de ingresos en 2024.

Se espera que el segmento de bonding híbrido 3D alcance los 4.361,2 millones de dólares en 2032.

Se espera que el segmento de dispositivos de memoria alcance los 2.775,3 millones de dólares en 2032.

Se espera que el segmento de electrónica de consumo alcance los 2.051,8 millones de dólares en 2032.

Se prevé que América del Norte crezca a una tasa compuesta anual del 19,68% durante el período previsto.

Las principales empresas que operan en el mercado de apilamiento 3D son Taiwan Semiconductor Manufacturing Company Limited, Intel Corporation, Samsung, Advanced Micro Devices, Inc., SK HYNIX INC., ASE, Amkor Technology, Powertech Technology Inc., Jiangsu Changdian Technology Co., Ltd., XMC, Tezzaron, BroadPak Corporation, X-FAB Silicon Foundries SE, United Microelectronics Corporation y Texas Instruments Incorporated.

El crecimiento del mercado se ve impulsado por la adopción de paquetes avanzados de múltiples matrices para aceleradores de IA, que permiten la integración de múltiples chips de alto rendimiento en un solo paquete. Esto mejora la velocidad de procesamiento, reduce la latencia y mejora la eficiencia energética para las cargas de trabajo de inteligencia artificial y aprendizaje automático.

Los fabricantes están aprovechando interconexiones innovadoras y soluciones de gestión térmica para optimizar el rendimiento y la confiabilidad en arquitecturas densamente pobladas. La tecnología admite diseños escalables y flexibles, lo que permite a las empresas satisfacer las crecientes demandas computacionales de las aplicaciones de IA de próxima generación.

En mayo de 2025, Marvell Technology, Inc. lanzó una nueva plataforma de embalaje de matrices múltiples diseñada para aceleradores de IA personalizados. La plataforma permite configuraciones de múltiples chips más grandes al tiempo que reduce el consumo de energía y los costos generales, y mejora la eficiencia de la interconexión entre matrices. Incorpora un intercalador RDL modular como alternativa a los intercaladores de silicio convencionales y admite la integración de memoria HBM3/3E.

Impulsor del mercado

Creciente demanda de aceleradores personalizados de próxima generación

El mercado de apilamiento 3D está impulsado por la creciente demanda de aceleradores personalizados de próxima generación, que son esenciales parainformática de alto rendimiento, inteligencia artificial y aplicaciones de centros de datos. El apilamiento 3D permite el procesamiento de alta velocidad y la eficiencia energética al integrar múltiples capas de semiconductores en un solo paquete, satisfaciendo las necesidades de rendimiento de los aceleradores modernos.

Esto permite a los fabricantes lograr una mayor potencia computacional y una latencia reducida mientras mantienen un tamaño compacto. La demanda de un rendimiento mejorado en aplicaciones informáticas especializadas está acelerando la adopción de tecnologías de apilamiento 3D en diversas industrias.

En diciembre de 2024, Broadcom Inc. presentó su plataforma 3.5D eXtreme Dimension System in Package (XDSiP) para admitir XPU de IA personalizadas. La plataforma fusiona el apilamiento de silicio 3D con el empaquetado 2,5D, lo que permite la integración de múltiples matrices de cómputo, matrices de E/S y pilas de memoria HBM en un solo paquete. Mejora la densidad de interconexión, reduce el consumo de energía y reduce la latencia, al tiempo que mantiene un diseño de paquete compacto para aplicaciones de IA.

Desafío del mercado

Problemas de gestión térmica en dispositivos de apilamiento 3D

Un desafío importante en el mercado del apilamiento 3D es gestionar la disipación de calor en chips apilados de alta densidad. Una mayor densidad de capa genera más calor, lo que puede reducir el rendimiento y la confiabilidad del dispositivo. Esto limita su adopción generalizada, especialmente en informática de alto rendimiento y dispositivos electrónicos compactos.

Para abordar esto, las empresas están invirtiendo en soluciones avanzadas de gestión térmica, incluido el enfriamiento de microfluidos y materiales mejorados para difundir el calor. Los fabricantes también están optimizando la arquitectura de chips y los diseños de apilamiento para mejorar la disipación de calor y mantener un rendimiento constante.

Tendencia del mercado

Avances en la tecnología de transferencia de capas

Una tendencia clave en el mercado del apilamiento 3D es el uso de transferencias de capas de transistores ultrafinas en diversas obleas, gracias a los avances en la integración heterogénea. Esto permite a los fabricantes apilar diversas capas de semiconductores de manera eficiente, mejorando la densidad de interconexión y la integridad de la señal.

También permite la combinación de lógica, memoria y chips especializados dentro de un solo paquete, mejorando el rendimiento general del dispositivo. Las empresas están adoptando esta técnica para satisfacer la creciente demanda de dispositivos electrónicos compactos, de alto rendimiento y energéticamente eficientes.

En junio de 2025, Soitec y Powerchip Semiconductor Manufacturing Corporation (PSMC) anunciaron una colaboración estratégica para avanzar en la tecnología de transferencia de capa de transistores (TLT) ultrafina para el apilamiento 3D a escala nm. La asociación se centra en suministrar sustratos de 300 mm con una capa de liberación para permitir la transferencia a alta velocidad de capas de transistores ultrafinas y admitir el apilamiento de chips 3D de próxima generación.

Resumen del informe de mercado de apilamiento 3D

Segmentación

Detalles

Por método

Chip a chip, chip a oblea, matriz a matriz, matriz a oblea, oblea a oblea

Por tecnología de interconexión

Unión híbrida 3D, TSV 3D (vía de silicio), integración 3D monolítica

Por tipo de dispositivo

Dispositivos de memoria, circuitos integrados lógicos, imágenes y optoelectrónica, LED, MEMS/sensores, otros

Por industria de uso final

Electrónica de consumo, Comunicaciones, Automoción, Fabricación, Dispositivos médicos y atención sanitaria, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por método (Chip-to-Chip, Chip-to-Wafer, Die-to-Die, Die-to-Wafer y Wafer-to-Wafer): El segmento chip a chip ganó USD 499,7 millones en 2024, debido a la alta adopción en dispositivos electrónicos compactos y de alto rendimiento.

Por tecnología de interconexión (unión híbrida 3D, TSV 3D (a través de silicio) e integración 3D monolítica): el segmento de unión híbrida 3D poseía el 44,70% del mercado en 2024, debido a su mayor densidad de interconexión y mejor rendimiento de la señal.

Por tipo de dispositivo (dispositivos de memoria, circuitos integrados lógicos, imágenes y optoelectrónica, LED, MEMS/sensores y otros): se prevé que el segmento de dispositivos de memoria alcance los 2.775,3 millones de dólares para 2032, debido a la creciente demanda de soluciones de almacenamiento de alta capacidad y eficiencia energética.

Por industria de uso final (electrónica de consumo, comunicaciones, automoción, fabricación, dispositivos médicos y atención sanitaria, y otros): se prevé que el segmento de electrónica de consumo alcance los 2.051,8 millones de dólares en 2032, debido a la creciente integración de semiconductores avanzados en teléfonos inteligentes y dispositivos portátiles.

Mercado de apilamiento 3DAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de apilamiento 3D de Asia Pacífico se situó en el 46,80% en 2024 en el mercado global, con una valoración de 790,1 millones de dólares. Este predominio se debe a la presencia de centros de fabricación de semiconductores a gran escala y a la alta adopción deembalaje avanzadotecnologías en países como China, Japón y Corea del Sur.

Las empresas de semiconductores de la región se benefician de una producción rentable, una fuerza laboral calificada y el apoyo gubernamental para la infraestructura de semiconductores, lo que impulsa una adopción más amplia de soluciones de apilamiento 3D.

América del Norte está preparada para crecer a una tasa compuesta anual del 19,68% durante el período previsto. Este crecimiento está impulsado por fuertes esfuerzos de I+D centrados en materiales innovadores y técnicas avanzadas de apilamiento 3D. Las empresas de semiconductores de la región utilizan instalaciones de investigación y asociaciones estratégicas para mejorar la eficiencia y densidad de los chips, acelerando la adopción en los sectores de electrónica de consumo, automoción y comunicaciones.

En abril de 2025, el Laboratorio Lincoln del MIT desarrolló un chip de evaluación comparativa especializado para probar soluciones de refrigeración para microelectrónica integrada 3D. El chip genera alta potencia para simular el calor en circuitos apilados y mide los cambios de temperatura a medida que se aplican métodos de enfriamiento. El proyecto, financiado por DARPA en el marco del programa Minitherms3D, apoya a HRL Laboratories en el desarrollo de sistemas de gestión térmica para pilas integradas heterogéneas en 3D.

Marcos regulatorios

En los EE.UU., la Oficina de Industria y Seguridad (BIS) regula las tecnologías de apilamiento 3D controlando las exportaciones de equipos de fabricación de semiconductores avanzados y restringiendo las transferencias a entidades extranjeras.

En Europa, la Comisión Europea regula a través de la Ley Europea de Chips, que establece reglas para los incentivos a la inversión, la fabricación y la innovación, garantizando cadenas de suministro de semiconductores seguras y resilientes.

en japon, el Ministerio de Economía, Comercio e Industria regula el desarrollo de chips 3D apoyando programas de investigación, estableciendo estándares industriales y ofreciendo incentivos a los fabricantes nacionales de semiconductores.

Panorama competitivo

Los actores clave de la industria mundial del apilamiento 3D se están centrando en mejorar el rendimiento y la eficiencia de los dispositivos mediante innovaciones de materiales avanzados. Las empresas están invirtiendo en investigación para desarrollar nuevos materiales que reduzcan la capacitancia del chip, lo que mejora la integridad de la señal y reduce el consumo de energía en lógica apilada y chips DRAM.

Los fabricantes están implementando soluciones complejas de gestión térmica para mantener la estabilidad del rendimiento en estructuras 3D de alta densidad. Además, los actores del mercado están buscando colaboraciones estratégicas con proveedores de equipos e instituciones de investigación para acelerar la adopción de estos materiales y optimizar el proceso de apilamiento 3D para aplicaciones de alto rendimiento.

En julio de 2024, Applied Materials, Inc. lanzó nuevas soluciones de ingeniería de materiales para extender el cableado de chips de cobre al nodo de 2 nm y más allá. La solución combina rutenio y cobalto para reducir la resistencia eléctrica hasta en un 25 por ciento e introduce un dieléctrico de baja k mejorado que fortalece los chips lógicos y DRAM para un apilamiento 3D avanzado. Se espera que esto ofrezca computación con alta eficiencia energética y un rendimiento mejorado del chip.

Empresas clave en el mercado de apilamiento 3D:

Taiwán Semiconductor Manufacturing Company Limited

Desarrollos recientes (asociaciones/lanzamiento de nuevos productos)

En agosto de 2025, Socionext Inc. amplió su cartera con soluciones 3DIC avanzadas, incluidas tecnologías mejoradas de apilamiento de troqueles 3D y embalaje 5,5D. La oferta presenta apilamiento 3D cara a cara (F2F) de cómputo N3 y matrices de E/S N5, lo que permite una mayor densidad de integración, un menor consumo de energía y un rendimiento mejorado para aplicaciones de consumo, IA y HPC.

En junio de 2024, Ansys anunció su integración con NVIDIA Omniverse para permitir la visualización multifísica 3D para diseños 3D-IC de próxima generación. La colaboración permite a los diseñadores interactuar con modelos electromagnéticos y térmicos en tiempo real, mejorando el diagnóstico y la optimización para aplicaciones que incluyen 5G/6G, AI/ML, IoT y vehículos autónomos. Esta solución admite pilas de chips de múltiples matrices, lo que ayuda a optimizar el rendimiento, la confiabilidad y la eficiencia energética en paquetes de semiconductores compactos.

significativo

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de apilamiento 3D durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.