Tamaño del mercado de Release Liner, participación, crecimiento y análisis de la industria, por recubrimiento (simple, doble), por material (silicona, sin silicona), por aplicación (etiquetas, gráficos, cintas, industrial, médico, otros) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de revestimientos antiadherentes abarca la industria global centrada en producir y suministrar revestimientos antiadherentes, que son materiales de soporte especializados recubiertos con un agente desmoldeante para facilitar la separación de los productos adhesivos. Estos revestimientos desempeñan un papel fundamental en los sectores de embalaje, medicina, automoción, electrónica y etiquetas, ya que garantizan una manipulación y aplicación eficiente de los adhesivos.

Mercado de revestimiento de liberaciónDescripción general

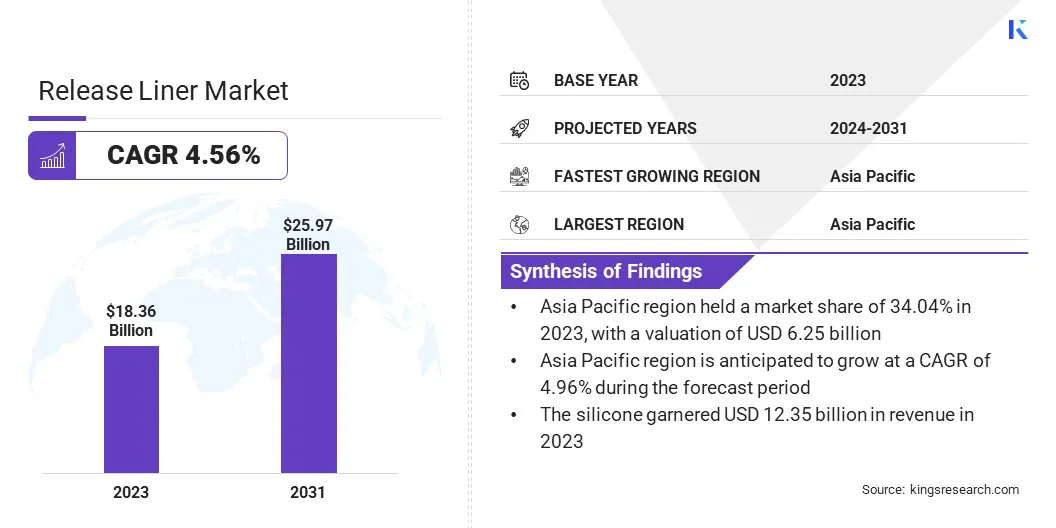

Según Kings Research, el tamaño del mercado mundial de revestimientos antiadherentes se valoró en 18,36 mil millones de dólares en 2023 y se prevé que crezca de 19,01 mil millones de dólares en 2024 a 25,97 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,56% durante el período de pronóstico. Este crecimiento está impulsado por su creciente demanda en embalaje, medicina, automoción, electrónica y etiquetas, donde los revestimientos antiadherentes son esenciales para las aplicaciones adhesivas.

Las principales empresas que operan en la industria mundial de revestimientos antiadherentes son Ahlstrom, Laufenberg GmbH, Techlan, Quanjiao Guangtai Adhesive Products Co., Ltd., Loparex, UPM-Kymmene Corporation, Dow, Sappi Group, ITASA, delfortgroup AG, Avery Dennison Corporation, Premier Coating & Converters Ltd., 3M, Gleicher Manufacturing Corporation y Mondi.

Aspectos destacados clave del mercado:

El tamaño del mercado de revestimientos antiadherentes se valoró en 18,36 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,56% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 34,04% en 2023, con una valoración de 6.250 millones de dólares.

El segmento doble obtuvo unos ingresos de 9.750 millones de dólares en 2023.

Se espera que el segmento de la silicona alcance los 17.480 millones de dólares en 2031.

Se espera que el segmento de etiquetas alcance los 7.640 millones de dólares en 2031.

Se prevé que el mercado en Europa crecerá a una tasa compuesta anual del 4,58% durante el período previsto.

El auge del comercio electrónico y la logística ha impulsado aún más la demanda de etiquetas sensibles a la presión (PSL), contribuyendo a la expansión del mercado.

Además, los avances en materiales de revestimiento biodegradables y reciclables están dando forma a las tendencias del mercado a medida que las empresas priorizan la sostenibilidad y el cumplimiento normativo.Se espera que el mercado registre un crecimiento constante a nivel mundial, debido a las crecientes inversiones en tecnologías innovadoras de revestimiento.

En julio de 2024, Techlan lanzó su glassine Honey de 60 g/m2, un soporte antiadherente 100 % reciclado, que ofrece una reducción del 67 % en la huella de CO₂ en comparación con los soportes tradicionales. Esta innovación destaca su compromiso con soluciones sostenibles y de alto rendimiento, que satisfacen la creciente demanda de revestimientos antiadherentes ecológicos en diversas industrias.

Creciente demanda de PSL

El mercado de soportes antiadherentes está registrando un fuerte crecimiento debido a la creciente demanda de PSL en múltiples industrias. Los PSL se utilizan ampliamente en sectores como el de alimentos y bebidas, productos farmacéuticos, cuidado personal y logística, debido a su facilidad de aplicación, durabilidad y fuerte adherencia.

La necesidad de soportes antiadherentes fiables sigue aumentando a medida que las empresas buscan soluciones de etiquetado eficientes y de alto rendimiento. Además, el papel de los revestimientos de liberación avanzada se vuelve fundamental a medida que las empresas continúan automatizando sus procesos de etiquetado para lograr una mayor eficiencia.Se espera que el mercado crezca de manera constante junto con la industria del PSL en expansión, debido a las continuas innovaciones en materiales de revestimiento y tecnologías adhesivas.

Generación de residuos e impacto ambiental

Uno de los principales desafíos que enfrenta el mercado de revestimientos antiadherentes es la cuestión de la generación de residuos y el impacto ambiental. Los revestimientos antiadherentes tradicionales, en particular los fabricados con papel y película recubiertos de silicona, contribuyen a generar un desperdicio significativo después de su uso previsto.

El uso de recubrimientos de silicona hace que la mayoría de los revestimientos antiadherentes no sean reciclables, por lo que sus problemas de eliminación plantean un desafío de sostenibilidad, especialmente con las crecientes presiones regulatorias para soluciones de embalaje ecológicas. Además, la eliminación en vertederos y la incineración de revestimientos contribuyen a las emisiones de carbono, lo que genera preocupaciones ambientales.

Las empresas del mercado se están centrando en el desarrollo de materiales de revestimiento reciclables y compostables. Los soportes antiadherentes sin silicona, los soportes reciclables a base de papel y las etiquetas sin soporte están surgiendo como alternativas viables para reducir los residuos. Además, los fabricantes están invirtiendo en sistemas de reciclaje de circuito cerrado, donde los revestimientos usados se recolectan, procesan y reutilizan para convertirlos en nuevos materiales.

Avances en materiales de revestimiento biodegradables y reciclables

El mercado de revestimientos antiadherentes está experimentando una transformación significativa impulsada por los avances en materiales de revestimiento biodegradables y reciclables. Los fabricantes están invirtiendo en alternativas ecológicas a los tradicionales revestimientos recubiertos de silicona, que a menudo plantean desafíos de reciclaje.

Las innovaciones en revestimientos a base de fibra, revestimientos de silicona a base de agua y materiales compostables están ganando terreno, lo que permite a las empresas reducir los residuos y mejorar la reciclabilidad de los revestimientos antiadherentes.

Los principales actores del mercado también están desarrollando programas de reciclaje de circuito cerrado, en los que los revestimientos usados se recogen, procesan y reutilizan para convertirlos en nuevos materiales, alineándose coneconomía circularprincipios.

En mayo de 2023, Mondi se asoció con Beiersdorf para introducir revestimientos antiadherentes reciclables para apósitos para el cuidado de heridas, reforzando la sostenibilidad en los envases médicos. Esta innovación se alinea con los objetivos de la economía circular, reduciendo el desperdicio y manteniendo la integridad y el rendimiento del producto. La colaboración destaca la creciente demanda de soluciones ecológicas en el mercado global.

Resumen del informe de mercado de Release Liner

Segmentación

Detalles

Por recubrimiento

Individual, Doble

Por materiales

Silicona, sin silicona

Por aplicación

Etiquetas, Gráficos, Cintas, Industrial, Médico, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por recubrimiento (simple y doble): el segmento doble ganó 9750 millones de dólares en 2023, debido a su durabilidad superior, rendimiento adhesivo mejorado y amplia aplicabilidad en industrias como la automotriz, electrónica, médica y de fabricación industrial.

Por material (silicona y sin silicona): el segmento de silicona tuvo una participación de mercado del 67,24% en 2023, debido a sus excelentes propiedades de liberación, resistencia química y capacidad para funcionar en temperaturas extremas.

Por aplicación (etiquetas, gráficos, cintas e industrial): se prevé que el segmento de etiquetas alcance los 7640 millones de dólares para 2031, debido a la expansión de la industria del comercio electrónico, la creciente demanda de etiquetado de productos de consumo y las estrictas regulaciones de etiquetado en envases de productos farmacéuticos y alimentos.

Mercado de revestimiento de liberaciónAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Asia Pacífico representó una cuota de mercado de revestimientos de liberación de alrededor del 34,04% en 2023, con una valoración de 6.250 millones de dólares. Esta región está registrando una rápida industrialización, urbanización y un sector manufacturero en expansión, lo que impulsa la demanda de PSL, cintas y recubrimientos especiales.

La floreciente industria del comercio electrónico, particularmente en China, India y el Sudeste Asiático, está alimentando la necesidad de soluciones de etiquetado y embalaje de alto rendimiento, acelerando aún más el crecimiento del mercado.

Además, las iniciativas de sostenibilidad y las regulaciones gubernamentales sobregestión de residuosestán impulsando a los fabricantes a desarrollar revestimientos antiadherentes reciclables y biodegradables. La presencia de actores clave de la industria y las crecientes inversiones en tecnologías de recubrimiento avanzadas contribuyen al dominio del mercado en Asia Pacífico.

En 2024, según elFundación de valor de marca de la IndiaSe prevé que el mercado de comercio electrónico de la India aumentará de 123 mil millones de dólares a 292,3 mil millones de dólares para 2028, lo que está impulsando la demanda de soluciones eficientes de embalaje, etiquetado y logística, creando importantes oportunidades de crecimiento para el mercado y las industrias relacionadas.

La industria de los revestimientos antiadherentes en Europa está preparada para crecer a una tasa compuesta anual significativa del 4,58% durante el período previsto, impulsada por estrictas regulaciones ambientales, la creciente demanda de envases sostenibles y la expansión de industrias clave como alimentos y bebidas, atención médica y automoción.

La región es pionera en iniciativas de sostenibilidad, con organismos reguladores que imponen políticas estrictas sobre reciclabilidad y reducción de desechos. Esto ha acelerado el cambio hacia soluciones de revestimientos antiadherentes biodegradables, sin revestimiento y sin silicona.

Marcos regulatorios

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) regula los revestimientos antiadherentes utilizados en envases de alimentos y aplicaciones médicas para garantizar la seguridad y el cumplimiento de los estándares de materiales.

En Europa, la Autoridad Europea de Seguridad Alimentaria (EFSA) regula los revestimientos antiadherentes utilizados en los envases de alimentos para garantizar la seguridad del consumidor y el cumplimiento de los materiales. Según el Reglamento (CE) nº 1935/2004, los materiales del revestimiento antiadherente no deben transferir sustancias nocivas a los alimentos, manteniendo altos estándares de seguridad y calidad.

Panorama competitivo:

El mercado global de revestimientos antiadherentes se caracteriza por una gran cantidad de participantes, incluidas corporaciones establecidas y organizaciones emergentes. Las empresas líderes se centran en mejorar el rendimiento, la sostenibilidad y la reciclabilidad de los productos para alinearse con las cambiantes regulaciones de la industria y las preferencias de los clientes.

Las inversiones en I+D, tecnologías de impresión digital y soluciones sin soporte están generando una diferenciación en el mercado. Además, las empresas están participando en fusiones, adquisiciones y expansiones de capacidad para fortalecer su huella global y la eficiencia de la cadena de suministro.

El mercado también está registrando colaboraciones cada vez mayores entre fabricantes, proveedores de materias primas y usuarios finales para acelerar el desarrollo de revestimientos antiadherentes ecológicos y de alto rendimiento.

Con la creciente demanda de soluciones sustentables, las empresas están explorando activamente recubrimientos biodegradables, adhesivos sin solventes y revestimientos a base de fibra para reducir el impacto ambiental. Además, los avances en las tecnologías de recubrimiento de silicona,Adhesivos sensibles a la presión(PSA) y revestimientos antiadherentes curados con luz UV mejoran la durabilidad y eficiencia del producto.

Empresas clave en el mercado Revestimiento de liberación:

Desarrollos recientes (lanzamiento de nuevos productos)

En febrero de 2025, SATO Corporation lanzó un programa de reciclaje de revestimientos antiadherentes recubiertos de silicona, transformando 19 toneladas de desechos anualmente en un recurso valioso en sus instalaciones de operaciones de Kitakami en Japón. Esta iniciativa se alinea con los objetivos de sostenibilidad, reduciendo las emisiones de CO2 y estableciendo un punto de referencia para la innovación ecológica en el mercado global de revestimientos antiadherentes.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de revestimientos antiadherentes durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.