Tamaño del mercado de metales de tierras raras, participación, crecimiento e análisis de la industria, por tipo (cerio, disprosio, lantano, otros), por aplicación (imanes, catalizadores, fósforos, otros) y análisis regional, 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: May 2025 | Autor: Versha V. | Última actualización: August 2025

El mercado abarca la extracción, el refinamiento y la distribución de elementos de tierras raras (REES), que comprende los 15 lantánidos, junto con escandio e itrio. Estos elementos son cruciales para las tecnologías avanzadas debido a sus propiedades únicas, como la alta resistencia magnética, la luminiscencia y la eficiencia catalítica que las hace indispensables en una amplia gama de tecnologías avanzadas.

El informe presenta una visión general de los principales impulsores de crecimiento, respaldados por el análisis regional y los marcos regulatorios que se espera que afecten el desarrollo del mercado durante el período de pronóstico.

Mercado de metales de tierras rarasDescripción general

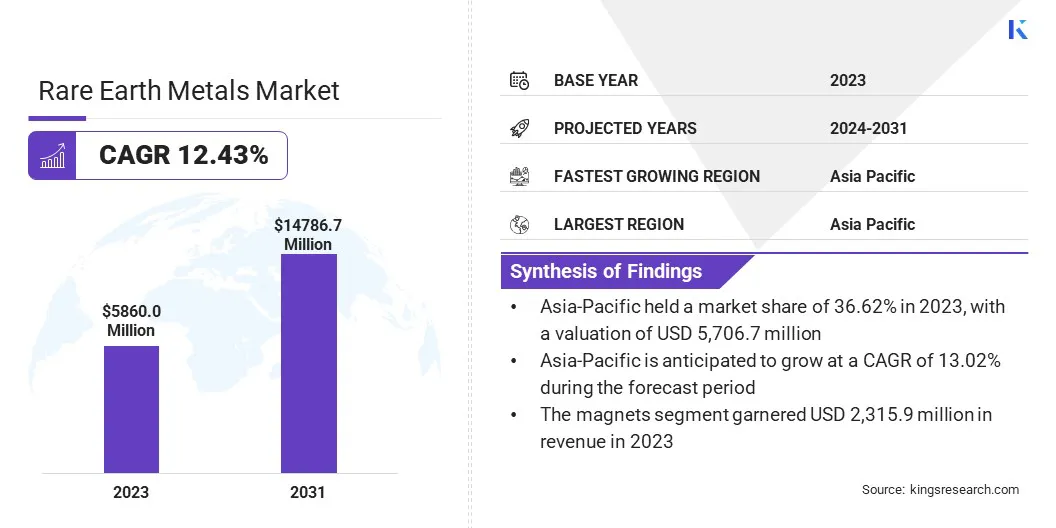

El tamaño del mercado mundial de metales raros de tierras se valoró en USD 5.860.0 millones en 2023 y se prevé que crecerá de USD 6,512.2 millones en 2024 a USD 14,786.7 millones para 2031, exhibiendo una tasa de

El crecimiento del mercado está impulsado por la creciente adopción devehículos eléctricosy tecnologías de energía renovable, las cuales dependen en gran medida de elementos de tierras raras para componentes como imanes permanentes y motores de alta eficiencia.

Major companies operating in the rare earth metals industry are Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals Ltd, y Australian Strategic Materials Ltd.

Además, la innovación continua en la tecnología magnet y el procesamiento de materiales está mejorando el rendimiento y la eficiencia de las aplicaciones de tierras raras, acelerando el crecimiento del mercado.

Los fabricantes también están invirtiendo en cadenas de suministro integradas y tecnologías de separación avanzadas para mejorar las capacidades de producción y garantizar la seguridad del material. Estos esfuerzos estratégicos son vitales para satisfacer la creciente demanda mundial y minimizar la dependencia de fuentes concentradas de suministro de tierras raras.

En diciembre de 2024, BMW I empresas invirtió en relaves de Phoenix para apoyar la expansión del procesamiento de tierras raras con sede en EE. UU. La financiación tiene como objetivo escalar la producción a 200 toneladas anuales utilizando un proceso de desembolsos cero, fortaleciendo la cadena de suministro nacional y reduciendo la dependencia de fuentes extranjeras.

Destacados clave

El tamaño del mercado de metales de tierras raras se valoró en USD 5.860.0 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 12.43% de 2024 a 2031.

Asia-Pacific tenía una cuota de mercado de 36.62% en 2023, con una valoración de USD 2,145.9 millones.

El segmento de dispresión obtuvo USD 2,252.6 millones en ingresos en 2023.

Se espera que el segmento de imanes alcance USD 6,457.8 millones para 2031.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 12.67% durante el período de pronóstico.

Conductor de mercado

Importancia estratégica en defensa y aeroespacial

La importancia estratégica de los metales de tierras raras en la defensa y las aplicaciones aeroespaciales está alimentando el crecimiento del mercado. Estos metales son esenciales para imanes de alta resistencia, armas guiadas por precisión, sistemas de radar y comunicaciones satelitales, lo que aumenta la expansión del mercado.

Las agencias de defensa y los fabricantes aeroespaciales priorizan cada vez más el acceso seguro a estos materiales críticos, lo que provoca inversiones en infraestructura de minería y procesamiento doméstico. Este cambio estratégico, respaldado por las preocupaciones de seguridad nacional y la resiliencia de la cadena de suministro, contribuye significativamente a la expansión del mercado.

En marzo de 2024, el Departamento de Defensa de los EE. UU. Anunció el progreso en el desarrollo de una cadena de suministro de tierras raras de "mina para imán de mina". Desde 2020, se han invertido más de USD 439 millones para reducir la dependencia de fuentes extranjeras y garantizar el acceso a materiales críticos para sistemas de defensa como el F-35, los submarinos y los misiles.

Desafío del mercado

Concentración geopolítica de la cadena de suministro

Un desafío importante que obstaculiza el crecimiento del mercado de metales de tierras raras es la concentración geopolítica de la cadena de suministro, con China dominando tanto la minería como el procesamiento de elementos de tierras raras. Esta dependencia crea una vulnerabilidad significativa a las restricciones comerciales, los controles de exportación y las tensiones geopolíticas que pueden alterar el suministro global y desencadenar la volatilidad del mercado.

A medida que la importancia estratégica de las tierras raras se intensifica en sectores como la defensa, la energía renovable y la electrónica avanzada, los gobiernos e industrias están buscando reducir esta dependencia a través de la diversificación de fuentes de suministro e inversión en capacidades de procesamiento interno. Estos esfuerzos son cruciales para mejorar la resiliencia de la cadena de suministro y mitigar los riesgos de seguridad nacional.

En septiembre de 2024, el Consejo de Investigación de Saskatchewan (SRC) anunció que su instalación de procesamiento de tierras raras en Saskatoon se convirtió en el primero en América del Norte en producir metales de tierras raras. Materiales de abastecimiento a nivel mundial, la instalación tiene como objetivo producir 40 toneladas de metales de tierras raras mensualmente, lo que reduce la dependencia de China y de las industrias de apoyo como los vehículos eléctricos.

Para abordar este desafío, los países están formando alianzas internacionales, avanzando en tecnologías de reciclaje y apoyando la investigación en sustitutos de materiales. Estas iniciativas apuntan colectivamente a construir un ecosistema de tierras raras más estable y autosuficiente que pueda respaldar el crecimiento e innovación industrial a largo plazo.

Tendencia de mercado

Aumento de la demanda de energía renovable y vehículos eléctricos

La creciente adopción de energía renovable y vehículos eléctricos está aumentando la demanda de metales de tierras raras, particularmente para imanes permanentes de alto rendimiento. Los elementos como el neodimio y el praseodimio son críticos para fabricar generadores de turbinas eólicas eficientes y motores de vehículos eléctricos, donde la durabilidad, la resistencia y la estabilidad térmica son primordiales.

Esta tendencia está provocando inversiones estratégicas y avances tecnológicos en la cadena de valor de metales de tierras raras. A medida que los fabricantes se alinean con los requisitos de energía limpia y movilidad, el mercado está experimentando un crecimiento acelerado, respaldado por los objetivos de sostenibilidad global y expandiendo la infraestructura renovable.

En abril de 2025, Solvay lanzó una nueva línea de producción de tierras raras en su sitio de La Rochelle en Francia, marcando un avance clave en el fortalecimiento del suministro de materiales esenciales de Europa para imanes permanentes. Esta expansión permite la producción comercial de elementos de tierras raras críticas para vehículos eléctricos, energía renovable y electrónica avanzada, apoyando el objetivo de la Unión Europea para cumplir con el 30% de su demanda de imán permanente para 2030.

Informe del informe del mercado de metales raros

Segmentación

Detalles

Por tipo

Cerium, disprosio, lantano, otros (Gadolinium, Holmium, Europium, Lutetium, etc.)

Por aplicación

Imanes, catalizadores, fósforos, otros (polvo de pulido, aleaciones)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (cerio, disprosio, lantano y otros (Gadolinium, Holmium, Europium y Lutetium)): el segmento de expresiones de expresiones obtuvo USD 2,252.6 millones en 2023 debido a su aplicación crítica para mejorar la eficiencia y el rendimiento de los imetos permanentes utilizados en los motores y los dispositivos electrónicos.

Por aplicación (imanes, catalizadores, fósforos y otros (polvo de pulido y aleaciones)): el segmento de imanes tenía una participación de 39.52%en 2023, alimentada por la creciente demanda de imanes de alto rendimiento en vehículos eléctricos, turbinas de viento y electrones de consumo.

Mercado de metales de tierras rarasAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific Rare Tierra Metals Market Waral de alrededor del 36,62% en 2023, valorada en USD 2,145.9 millones. Este dominio es impulsado por el liderazgo de China en producción y procesamiento, junto con el aumento de la demanda regional de la rápida industrialización y los avances tecnológicos.

Países como India y Japón están presenciando un mayor consumo de metales de tierras raras para aplicaciones en vehículos eléctricos, electrónica y energía renovable. Inversiones enenergía limpiaLa infraestructura y la posición de la región como un cubo clave para la turbina eólica y la producción de EV aumentan aún más la necesidad de imanes de alto rendimiento que dependen de elementos de tierras raras.

Se estima que la industria de metales de Tierra Raras de América del Norte crece a una tasa compuesta anual de 12,67% durante el período de pronóstico. Este crecimiento es impulsado por el aumento de la demanda del vehículo eléctrico, la energía renovable y los sectores de defensa. Las inversiones estratégicas en las instalaciones de minería y procesamiento nacionales están fortaleciendo las capacidades de producción de la región y reduciendo la dependencia de las importaciones extranjeras.

Además, las iniciativas dirigidas por el gobierno y las asociaciones público-privadas están facilitando el desarrollo de una sólida cadena de suministro local. A medida que los proveedores cumplen cada vez más con los estándares regulatorios y optimizan los procesos de producción, el mercado regional está listo para presenciar una expansión sostenida, apoyando la transición de la región a energía sostenible y aplicaciones tecnológicas avanzadas.

En julio de 2023, American Rare EarthsEl progreso anunciado en el desarrollo del depósito de Halleck Creek en Wyoming, el recurso de tierras raras más grande en los EE. UU., Contiene 1,46 mil millones de toneladas de minerales como el neodimio y el praseodimio. La compañía está colaborando con las universidades estadounidenses y Lawrence Livermore Labs para crear un proceso de extracción más rentable y sostenible.

Marcos regulatorios

En la UE, la Ley de Materias Primeras críticas tiene como objetivo asegurar las cadenas críticas de suministro de materias primas en los sectores verdes, digitales y de defensa. Se centra en aumentar la producción nacional, el procesamiento y las capacidades de reciclaje, con 2030 objetivos para reducir la dependencia de las importaciones de fuente única.

En China, las regulaciones de gestión de tierras raras establecen un marco para la protección y la regulación de los recursos de tierras rarasen China, cubriendo la minería, fundición, separación, producción de metales, utilización y comercio internacional.

En los EE. UU., Los estándares de la Agencia de Protección Ambiental (EPA) para promover la reutilización de materiales de tierras raras promueven el reciclaje y la reutilización de elementos de tierras raras. El estándar NSF/ANSI 426-2018 respalda la evaluación de la sostenibilidad en procesos que involucran materiales de tierras raras.

Panorama competitivo

Las empresas en el mercado de metales de tierras raras están invirtiendo en gran medida en I + D para innovar tecnologías de minería y procesamiento más eficientes y sostenibles, incluidos métodos de extracción avanzados y soluciones de reciclaje para reducir el impacto ambiental.

Se están empleando colaboraciones estratégicas y asociaciones con las partes interesadas de la industria para asegurar acuerdos de suministro a largo plazo y ampliar el acceso a recursos críticos, particularmente en regiones con una alta demanda de energía limpia y tecnologías avanzadas.

Las fusiones y las adquisiciones están permitiendo a las empresas diversificar sus carteras, obtener acceso a tecnologías propietarias y fortalecer sus cadenas de suministro globales, particularmente en respuesta a los desafíos geopolíticos y del mercado. Numerosos jugadores se centran en el desarrollo de soluciones integradas que combinan técnicas eficientes de extracción, procesamiento y reciclaje para satisfacer las demandas industriales en evolución y los estándares ambientales.

En septiembre de 2024, American Rare Earths obtuvo una carta de interés de USD 456 millones de EXIM Bank para apoyar el desarrollo de su depósito de Halleck Creek en Wyoming. Esto fortalece su posición como una fuente doméstica estratégica de elementos críticos de tierras raras.

Lista de empresas clave en el mercado de metales de tierras raras:

En abril de 2025, EE. UU. Rare Earth firmó un memorando de entendimiento con el Studbuddy para suministrar imanes de neodimio de fabricación estadounidense. La asociación subraya un compromiso compartido para fortalecer la cadena de suministro de imanes de tierras raras nacionales y apoyar la fabricación de los Estados Unidos, con planes de entregar aproximadamente 20 toneladas métricas de imanes terminados anualmente bajo un próximo acuerdo de varios años.

En abril de 2025, Greenmet se asoció con Tanbreez para fortalecer las cadenas críticas de suministro de tierras raras en América del Norte y Europa. El Proyecto Tanbreez en Groenlandia, con más del 27% de contenido de elementos de tierra rara, es uno de los mayores depósitos sin explotar fuera de China, valorados en USD 3.04 mil millones en una evaluación económica preliminar de 2025. Esta colaboración tiene como objetivo apoyar a las industrias de defensa y alta tecnología al asegurar un suministro constante de elementos de tierras raras.

En marzo de 2024, Solvay y Carester entraron en un memorando de entendimiento para establecer una asociación estratégica destinada a construir una cadena de suministro de imán permanente de tierra rara en Europa. Esta colaboración combina los activos industriales de Solvay con la experiencia de reciclaje de Carester, que apoya el cambio de Europa hacia la electrificación, la energía eólica y la digitalización.

En abril de 2023, Solvay se unió a la Asociación de la Industria de Tierras Raras (REIA) para fortalecer la cadena de suministro de tierras raras de Europa. Esta asociación apoya los esfuerzos de Solvay para expandir sus operaciones de tierras raras en La Rochelle, Francia, y satisfacer la creciente demanda de materiales críticos en vehículos eléctricos, energía eólica y electrónica.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de metales de tierras raras durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de metales de tierras raras

Mercado de metales de tierras raras