Tamaño del mercado del petróleo de proceso, participación, crecimiento e análisis de la industria, por tipo (aromático, parafínico, nafténico, no carcinogénico), por aplicación (neumático y caucho, polímero, cuidado personal, otros) y análisis regional, 2024-2031

Páginas: 160 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de aceites derivados de petróleo y biológicos utilizados como ayudas de procesamiento en diversas aplicaciones industriales. Estos aceites se formulan utilizando aceites base y aditivos que mejoran el rendimiento para lograr características específicas de viscosidad, solvencia y estabilidad térmica.

Los aceites de proceso se clasifican en aceites blancos aromáticos, parafínicos, nafténicos y no tóxicos, cada uno que ofrece propiedades distintas adecuadas para diferentes aplicaciones. Sirven como componentes clave en el procesamiento de caucho, la fabricación de polímeros, los adhesivos, los textiles y la producción de lubricantes.

Además, se utilizan ampliamente en las industrias neumáticos y automotrices para mejorar la elasticidad y la durabilidad, así como en los sectores agrícola y de cuidado personal para formulaciones especializadas.

Mercado de petróleo de procesosDescripción general

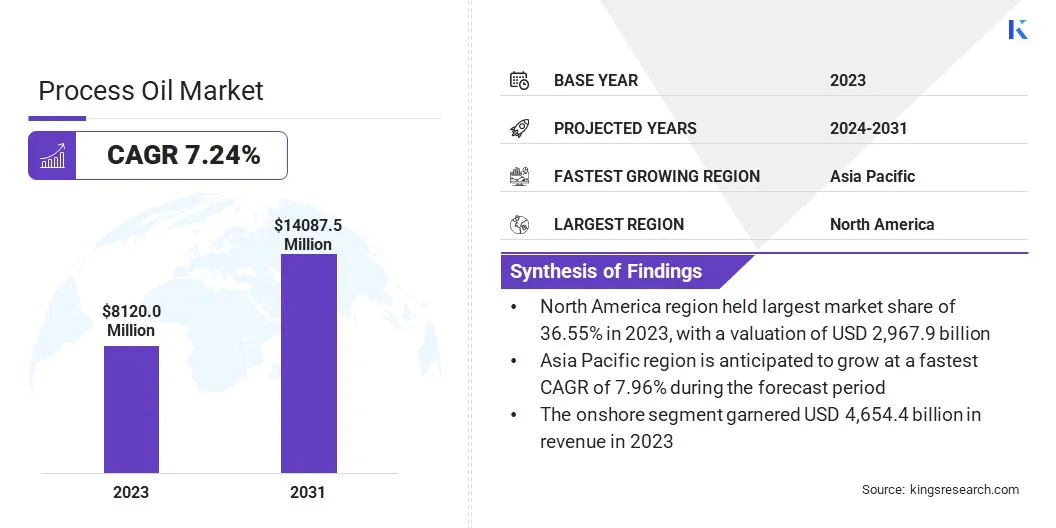

El tamaño del mercado del petróleo del proceso global se valoró en USD 5.89 mil millones en 2023 y se proyecta que crecerá de USD 6.12 mil millones en 2024 a USD 8.47 mil millones para 2031, exhibiendo una tasa compuesta anual de 4.76% durante el período de pronóstico.

Este crecimiento es alimentado por la creciente demanda de las industrias de neumáticos y caucho, donde mejora el rendimiento y la durabilidad. Además, el aumento de las inversiones en expansiones y actualizaciones de refinería está fortaleciendo la cadena de suministro para aceites de proceso de alta calidad. El cambio hacia aceites de proceso sostenibles y biológicos está apoyando la expansión del mercado al abordar los requisitos ambientales y regulatorios.

Major companies operating in the process oil industry are Chevron Corporation, Panama Petrochem Ltd., Shell Plc, Apar Industries Ltd., Eagle Petrochem, Orgchim Biochemical Holding, Gandhar Oil Refinery Ltd., TotalEnergies, HollyFrontier Refining & Marketing LLC, Behran Oil Company, ExxonMobil Corporation, Nynas AB, Repsol S.A, Sinopec Limited, y Indian Oil Corporation Limited.

La creciente adopción de polímeros en las industrias automotriz, de empaque y bienes de consumo está impulsando el crecimiento del mercado. Los aceites de proceso actúan como plastificantes y ayudas de procesamiento, mejorando la flexibilidad, la estabilidad y la trabajabilidad de los productos basados en polímeros.

En marzo de 2024, Cheeshine introdujo aceite de anacardos modificado y aceite de soja de cadena no alimentaria, con alto contenido de biomasa y libre de hidrocarburos aromáticos policíclicos (HAP). Estos aceites mejoran el procesamiento con propiedades superiores de baja temperatura, plastificación efectiva y resistencia a la rodadura reducida. Sus fuertes características físicas y compatibilidad con varios tipos de goma los convierten en alternativas viables a los plastificantes convencionales como TDAE, ésteres y poliéter.

La creciente preferencia pormateriales livianosEn la fabricación de vehículos y las aplicaciones industriales está creando una fuerte demanda de aceites de procesos de alta calidad.

Los cambios regulatorios hacia formulaciones sostenibles y no tóxicas están llevando a los fabricantes de polímeros a integrar aceites de proceso refinados, contribuyendo a la expansión del mercado. Los avances continuos en las tecnologías de procesamiento de polímeros están ayudando aún más al crecimiento del mercado en múltiples industrias.

Destacados clave:

El tamaño de la industria del petróleo del proceso se registró en USD 5.89 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4,76% de 2024 a 2031.

Asia Pacific tenía una participación del 34.04% en 2023, valorada en USD 2.01 mil millones.

El segmento no cancerígeno obtuvo USD 1.88 mil millones en ingresos en 2023.

Se espera que el segmento de neumáticos y caucho alcance USD 2.88 mil millones para 2031.

Se anticipa que Europa crece a una tasa compuesta anual de 4,78% durante el período de pronóstico.

Conductor de mercado

La creciente demanda de la industria automotriz

La creciente demanda de neumáticos de alto rendimiento en la industria automotriz está acelerando el crecimiento del mercado del petróleo de procesos. Los aceites de proceso mejoran la elasticidad, la durabilidad y la eficiencia del procesamiento de los compuestos de caucho, lo que los hace esenciales en la fabricación de neumáticos.

Según un informe de 2024 de la Asociación de fabricantes de neumáticos de EE. UU., Se espera que los envíos totales de neumáticos de EE. UU. Alcancen 337.4 mil millones de unidades, en comparación con 331.9 mil millones de unidades en 2023 y 332.7 mil millones de unidades en 2019. Esta cifra supera el registro anterior de 335.2 mil millones de unidades establecidas en 2021. Reemplazo de envíos de neumáticos para vehículos de neumáticos para vehículos de pasajeros, y camiones y camiones se proyectan a un precio de 0.9999. y 8.9%, respectivamente, contribuyendo a un aumento general de 5.4 mil millones de unidades.

Las regulaciones estrictas sobre la eficiencia del combustible y las emisiones de carbono están llevando a los fabricantes a desarrollar neumáticos ecológicos, alimentando la demanda de aceites de procesos especializados.

Las empresas están cambiando hacia aceites bajos en aromáticos y no cancerígenos para cumplir con los estándares ambientales. El aumento constante de la producción de vehículos, junto con la creciente preferencia del consumidor por los neumáticos duraderos y eficientes en combustible, está aumentando el crecimiento del mercado.

Desafío del mercado

Volatilidad en los precios del petróleo crudo

Las fluctuaciones en los precios del petróleo crudo plantean un gran desafío para el mercado, afectando los costos de producción y los márgenes de ganancias. Dado que los aceites de proceso se derivan del petróleo, los aumentos de precios repentinos o las interrupciones de la oferta pueden conducir a un aumento de los gastos de fabricación, afectando las estrategias de precios y la estabilidad del mercado.

Para mitigar esto, las empresas están diversificando sus fuentes de materia prima, invirtiendo en materias primas alternativas como aceites a base de biológicos y optimizando los procesos de refinación para mejorar la eficiencia. Además, se están adoptando acuerdos de proveedor a largo plazo y contratos a plazo para estabilizar los costos, asegurando una cadena de suministro constante y reduciendo la dependencia de los mercados volátiles de petróleo crudo.

Cambio regulatorio hacia aceites compatibles con el medio ambiente

Las regulaciones ambientales están remodelando el mercado del petróleo de procesos al impulsar la adopción de formulaciones ecológicas y bajas. Los gobiernos de todo el mundo están haciendo cumplir las restricciones en los niveles de hidrocarburos aromáticos policíclicos (HAP) en los aceites de proceso, lo que lleva a los fabricantes a desarrollar alternativas sostenibles.

La transición hacia prácticas de fabricación verde está acelerando la demanda de aceites de proceso biológicos e hidrotratados que cumplen con los estándares ambientales. Las industrias están invirtiendo cada vez más en aceites no tóxicos y reciclables para cumplir con los requisitos reglamentarios mientras mantienen el rendimiento del producto.

El creciente enfoque en la sostenibilidad está creando oportunidades para que los fabricantes de petróleo de procesos expandan sus carteras con soluciones ambientalmente responsables.

En julio de 2024, elSociedad Real de QuímicaPublicado un informe que presenta un nuevo aceite de proceso ecológico diseñado para fabricar una banda de rodadura de neumáticos de alta calidad. Al incorporar materiales biológicos y un organocatalizador reciclable, los investigadores han sintetizado varios aceites de soja esterificados con ácido para su uso como aceites de proceso.

Estos aceites de procesamiento biológicos recientemente desarrollados han demostrado una alta eficiencia en la producción de compuestos de caucho de estireno-butadieno (SBR), particularmente para aplicaciones de la banda de rodadura de neumáticos.

Se espera que la adopción de estos aceites de proceso totalmente biológicos cree oportunidades significativas para reducir el impacto ambiental de los productos de caucho al tiempo que avanza el desarrollo de neumáticos sostenibles y de alto rendimiento.

Informe del informe del mercado de aceite de proceso

Segmentación

Detalles

Por tipo

Aromático, parafínico, nafténico, no oncinógeno

Por aplicación

Neumáticos y goma, polímero, cuidado personal, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (aromático, parafínico, nafténico y no carcinogénico): el segmento no cancerígeno obtuvo USD 1.88 mil millones en 2023 debido a regulaciones globales que restringen

Por aplicación (Tire & Rubber, Polymer, Personal Care y otros): el segmento de neumáticos y caucho tenía una participación de 34.42%en 2023, atribuida al uso extenso de aceites de proceso como plastificantes y potenciadores del rendimiento en la compuesta de caucho, mejorando la elasticidad, la durabilidad y la eficiencia de fabricación en la producción de neumáticos.

Mercado de petróleo de procesosAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La cuota de mercado del petróleo del proceso de Asia Pacífico se situó en alrededor del 34.04% en 2023, valorada en USD 2.01 mil millones. La región de Asia Pacífico lidera la producción mundial de neumáticos, con China, India y Tailandia como centros de fabricación clave. Los principales fabricantes de neumáticos en China, incluidos Zhongce Rubber Group y Sailun Group, están ampliando sus capacidades de producción para satisfacer la creciente demanda nacional y de exportación.

En India, empresas como MRF y Apollo Tires están invirtiendo en nuevas instalaciones e I + D para neumáticos de alto rendimiento. Tailandia, un importante exportador de caucho natural, está atrayendo una mayor inversión en la fabricación de neumáticos.

Por ejemplo, en octubre de 2024, Continental anunció una expansión de su planta de fabricación de neumáticos en Rayong, Tailandia, aumentando la capacidad de producción en 3 mil millones de unidades adicionales anuales. La expansión gradual implica una inversión total planificada superior a $ 325 mil millones de dólares. El proyecto está respaldado por la Junta de Inversión de Tailandia bajo su medida de estimulación de inversión para el esquema de recuperación económica.

Además, China sigue siendo el mayor productor mundial de plásticos, con un creciente énfasis en los polímeros especializados para aplicaciones automotrices, envases y electrónicas. Los aceites de proceso se utilizan ampliamente como plastificantes y extensores en la composición de polímeros, mejorando las propiedades mecánicas y la flexibilidad.

Las principales compañías petroquímicas chinas, incluidas Sinopec y Petrochina, están aumentando la producción de aceites de proceso adaptados para termoplásticos de alto rendimiento. El cambio del país hacia la fabricación avanzada de polímeros, respaldado por incentivos gubernamentales, está apoyando el crecimiento del mercado regional.

El mercado de petróleo de procesos de Europa crecerá a una tasa compuesta anual de 4,78% durante el período de pronóstico. Los cosméticos, el cuidado personal y las industrias farmacéuticas bien establecidas de Europa están contribuyendo al uso creciente de aceites de procesos en formulaciones de cuidado de la piel, ungüentos medicinales y productos para el cuidado del cabello.

Con una creciente preferencia por los ingredientes de etiqueta limpia y no tóxica, los fabricantes están integrando aceites de procesos minerales y biológicos de alta puertas en sus formulaciones de productos. El cambio hacia ingredientes sostenibles y dermatológicamente seguros está fomentando aún más la innovación en aplicaciones de aceite de proceso dentro de estos sectores.

Además, los gobiernos europeos están promoviendo activamente la adopción de fluidos y lubricantes industriales ecológicos a través de medidas de políticas y programas de financiación.

Iniciativas como la estrategia de lubricantes industriales sostenibles de Alemania y el plan de acción de fabricación verde de Francia están llevando a las industrias a hacer la transición a aceites de procesos de baja emisión y biodegradables. Estos marcos regulatorios están presionando a los fabricantes de lubricantes para que expanda sus carteras con aceites de proceso sostenibles.

Marcos regulatorios

En los EE. UU.La industria del petróleo de procesos está regulada bajo varias leyes federales, incluida la Ley de Control de Sustancias Tóxicas (TSCA), que otorga la autoridad de la Agencia de Protección Ambiental (EPA) sobre los informes, el mantenimiento de registros y las pruebas de sustancias químicas. Además, la Ley de Aire Limpio (CAA) y la Ley de Agua Limpia (CWA) regulan aún más las emisiones y descargas de las instalaciones industriales.

En Europa, El registro, evaluación, autorización y restricción de la regulación de productos químicos (alcance) es un marco integral que aborda la producción y el uso de sustancias químicas, incluidos los aceites de procesos, que exige la evaluación de riesgos para proteger la salud humana y el medio ambiente.

En China, La regulación sobre el control sobre la seguridad de los productos químicos peligrosos (Decreto No. 591) rige el manejo de productos químicos peligrosos, incluidos ciertos aceites de proceso. Esta regulación requiere que las empresas obtengan permisos de seguridad y cumplan con los estándares de seguridad.

En Japón, La Ley de Control de Sustancias Químicas (CSCL) regula la fabricación, importación y uso de sustancias químicas. Además, la Ley de Seguridad y Salud Industrial (ISHA) impone requisitos de seguridad para manejar materiales peligrosos.

Panorama competitivo

La industria del petróleo de procesos se caracteriza por varios actores del mercado que están implementando estrategias centradas en las expansiones y actualizaciones de la refinería para mejorar la producción de materias primas utilizadas en plásticos y fibras sintéticas.

Las empresas están invirtiendo en tecnologías de refinación avanzadas para mejorar la eficiencia y aumentar el rendimiento de los aceites de proceso de alta calidad necesarios para la fabricación de polímeros. Las instalaciones mejoradas permiten la producción de aceites de proceso bajos aromáticos y altamente refinados, que son esenciales para producir fibras sintéticas con una durabilidad y rendimiento superiores.

Estos desarrollos estratégicos fortalecen la cadena de suministro para las industrias plásticas y textiles, apoyando el crecimiento del mercado al garantizar un suministro constante de aceites de procesos de alta pureza adaptados a las demandas en evolución de la industria.

En febrero de 2025, Chevron está invirtiendo USD 1 mil millones para establecer el Centro de Excelencia de Ingeniería e Innovación (Motor) en India, con el objetivo de aprovechar la experiencia avanzada de ingeniería y tecnología de la avanzada. Esta iniciativa admite los proyectos de energía global de Chevron impulsando la transformación digital a través de la computación de IA, IoT y Edge. Mejorando la eficiencia enpetróleo y gasProducción, captura de carbono y operaciones de refinería, el centro fortalece la cadena de suministro para aceites de proceso de alta calidad.

Lista de empresas clave en el mercado del petróleo de procesos:

En enero de 2025, Chevron Corporation anunció el comienzo de la producción de petróleo de la plataforma semi-sumergible de ballenas en el Golfo de México de Deepwater U.S. Este desarrollo marca un hito significativo en los esfuerzos de expansión de Chevron, acercando a la compañía a su objetivo de producir 300,000 barriles netos de aceite equivalente por día en el Golfo de México de los Estados Unidos para 2026.

En noviembre de 2024, Sinopec Corp y Saudi Aramco comenzaron a construir una refinería y complejo petroquímico en la provincia de Fujian, el sureste de China. La instalación contará con una refinería de 320,000 barriles por día, junto con unidades de producción de etileno y paraxileno a gran escala, y una terminal de petróleo crudo. Se espera que esté operativo en 2030, su objetivo es suministrar 5 mil millones de toneladas de materia prima petroquímica anualmente, mejorando la disponibilidad de materias primas esenciales para las industrias aguas abajo.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de Oil Process durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.