Tamaño del mercado del analizador de dispositivos de energía, participación, crecimiento e análisis de la industria, por tipo (tanto AC como DC, AC, DC), por corriente (por debajo de 1000A, por encima de 1000A), por usuario final (automotriz, energía, telecomunicaciones, electrónica de consumo y electrodomésticos, médicos, otros) y análisis regional, y análisis regionales, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado abarca instrumentos diseñados para una medición, análisis y evaluación precisas de parámetros eléctricos en electrónica de potencia.Estas herramientas evalúan el voltaje, la corriente, la eficiencia energética y la distorsión armónica en dispositivos semiconductores, convertidores, inversores y otros componentes de potencia.

Los analizadores de dispositivos de energía facilitan la optimización de los diseños de circuitos, asegurando el cumplimiento de los estándares regulatorios y mejorando el rendimiento del sistema.

Mercado de analizador de dispositivos de energíaDescripción general

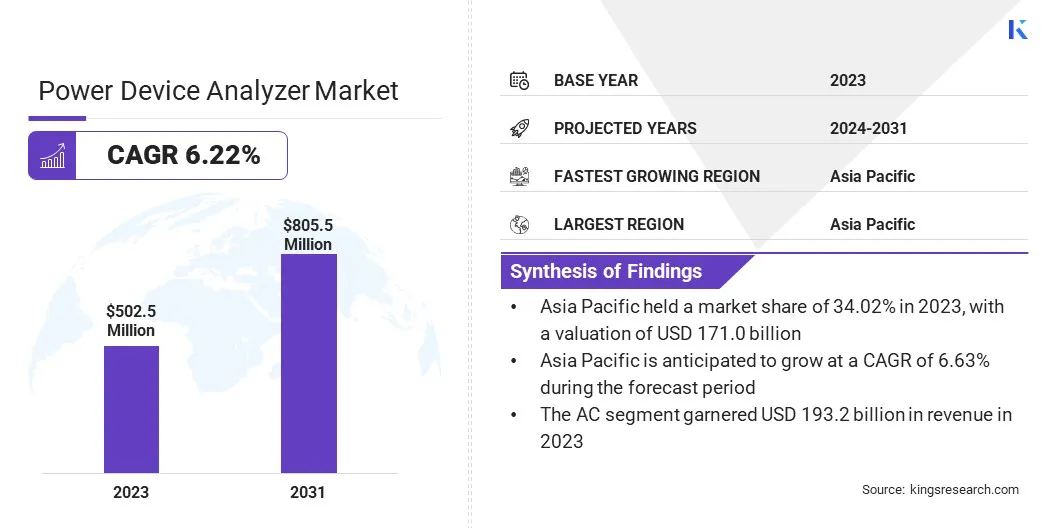

El tamaño del mercado del analizador de dispositivos de energía global se valoró en USD 502.5 millones en 2023 y se prevé que crecerá de USD 528.1 millones en 2024 a USD 805.5 millones para 2031, exhibiendo una tasa compuesta anual de 6.22% durante el período de pronóstico.

La transición hacia vehículos eléctricos (EV) está acelerando la necesidad de soluciones avanzadas de prueba de energía, asegurando la eficiencia energética y el cumplimiento regulatorio, lo que impulsa el crecimiento del mercado.

La expansión de las industrias de semiconductores está impulsando aún más el mercado, ya que el análisis de energía preciso es esencial en la fabricación y las pruebas de chips. Además, el aumento de las computadoras y los centros de datos de alto rendimiento está alimentando la adopción de soluciones de medición de energía, contribuyendo a la expansión del mercado.

Las principales empresas que operan en la industria del analizador de dispositivos de energía son Keysight Technologies, Tektronix, Inc Scientific, y PCE Instruments India Private Ltd.

La transición hacia vehículos eléctricos (EV) ha aumentado la demanda de electrónica de energía avanzada, fortaleciendo el crecimiento del mercado.

El informe de la Agencia de Energía Internacional de Energía 2024 destaca que alrededor de 14 millones de nuevos automóviles eléctricos se registraron en todo el mundo en 2023, lo que aumenta el número total de EV en el camino a 40 millones. Las ventas en 2023 excedieron el año anterior en 3,5 millones de unidades, lo que refleja una tasa de crecimiento anual del 35%. Los vehículos eléctricos representaron aproximadamente el 18% de las ventas totales de vehículos en 2023, frente al 14% en 2022, lo que refleja un crecimiento constante en los últimos cinco años.

Los fabricantes de automóviles y los fabricantes de baterías dependen de equipos de prueba precisos para evaluar la eficiencia, las características de cambio y el rendimiento térmico ensemiconductor de poderdispositivos. Además, las crecientes inversiones en infraestructura EV y soluciones de carga rápida están impulsando la necesidad de sistemas de prueba de alto rendimiento.

Destacados clave:

El tamaño de la industria del analizador de dispositivos de energía se registró en USD 502.5 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.22% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado del 34.02% en 2023, con una valoración de USD 171.0 millones.

El segmento de CA obtuvo USD 193.2 millones en ingresos en 2023.

Se espera que el segmento de más de 1000A alcance USD 465.6 millones para 2031.

El segmento médico está listo para una tasa compuesta anual de 6.52% durante el período de pronóstico.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual de 6.23% durante el período de pronóstico.

Conductor de mercado

"Expansión de las industrias de semiconductores"

La creciente demanda de semiconductores avanzados en automotriz, electrónica de consumo, telecomunicaciones y aplicaciones industriales está alimentando el crecimiento del mercado de analizador de dispositivos de energía.

Los principales fabricantes de semiconductores están expandiendo las capacidades de producción para satisfacer la creciente necesidad de chips de eficiencia de energía, debido al crecimiento de vehículos eléctricos, sistemas de energía renovable y computación de alto rendimiento.

El desarrollo de semiconductores de potencia de próxima generación, incluidos los dispositivos de carburo de silicio (SIC) y nitruro de galio (GaN), requiere pruebas precisas, impulsando la adopción de analizadores de dispositivos de energía. Los gobiernos y las empresas privadas en todo el mundo están invirtiendo en instalaciones de fabricación de semiconductores para mejorar la resiliencia de la cadena de suministro, acelerando aún más la expansión del mercado.

Según el informe de 2024 de la Asociación de la Industria de Semiconductores, las ventas globales de semiconductores alcanzaron USD 627.6 mil millones en 2024, lo que refleja un aumento del 19.1% con respecto al total 2023 de USD 526.8 mil millones. La industria de los semiconductores registró sus ventas anuales más altas en 2024, superando los 600 mil millones de USD.

Desafío del mercado

"Alto costo de analizadores de energía avanzados"

El alto costo de los analizadores de energía avanzados presenta un desafío significativo, lo que limita la adopción entre las pequeñas y medianas empresas. Las herramientas de medición de precisión con funcionalidades mejoradas requieren una inversión sustancial, lo que hace que la asequibilidad sea una preocupación por las industrias sensibles a los costos.

Para abordar esto, las empresas se centran en diseños modulares, lo que permite a los usuarios personalizar las características y reducir los costos iniciales. Además, los fabricantes ofrecen modelos de precios flexibles, incluidos los servicios de arrendamiento y suscripción, para mejorar la accesibilidad.

Las inversiones en investigación y desarrollo también están impulsando los avances tecnológicos para optimizar la rentabilidad al tiempo que mantienen el rendimiento, respaldando la adopción más amplia.

Tendencia de mercado

"Expansión de la computación de alto rendimiento y los centros de datos"

La creciente demanda de la computación de alto rendimiento (HPC) y los centros de datos basados en la nube está impulsando el crecimiento del mercado del analizador de dispositivos de energía. El informe de la Agencia de Energía Internacional de Energía 2024 subraya un fuerte aumento en las inversiones en nuevos centros de datos en los últimos dos años, impulsado por la creciente digitalización y la rápida adopción de la inteligencia artificial (IA), una tendencia que se proyecta ganar más impulso.

Los servidores intensivos en energía, los dispositivos de almacenamiento y la infraestructura de redes requieren una gestión de energía eficiente para reducir el consumo de energía y los costos operativos. Para mejorar la eficiencia y cumplir con los estándares de energía globales, los operadores de centros de datos están implementando estrategias de optimización de energía.

Como resultado, la demanda de medición precisa de energía en las unidades de suministro de energía (PSU) y reguladores de voltaje está aumentando, lo que impulsa la adopción de analizadores de dispositivos de energía en el sector de TI.

Informe del informe del mercado del analizador de dispositivos de energía

Segmentación

Detalles

Por tipo

Tanto AC como DC, AC, DC

Por corriente

Por debajo de 1000A, por encima de 1000A

Por usuario final

Automotriz, energía, telecomunicaciones, electrónica de consumo y electrodomésticos, otros, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (tanto AC como DC, AC y DC): el segmento de CA ganó USD 193.2 millones en 2023 debido a la creciente demanda de análisis preciso de energía en la automatización industrial, sistemas de energía renovable y pruebas de vehículos eléctricos, donde las mediciones de energía de CA son esenciales para garantizar la eficiencia, la optimización del rendimiento y el cumplimiento regulatorio.

Por corriente (por debajo de 1000A y por encima de 1000A): el segmento de menos de 1000A mantuvo el 57.87% del mercado en 2023, debido a su adopción generalizada en todas las industrias para evaluar dispositivos electrónicos de baja potencia mediática, ofreciendo mediciones precisas esenciales para aplicaciones en electrónica de consumo, componentes automotriz y pruebas de equipos industriales.

Por usuario final (automotriz, energía, telecomunicaciones, electrónica de consumo y electrodomésticos, médicos y otros): el segmento médico está listo para un crecimiento significativo a una tasa compuesta anual de 6.52% a través del período de pronóstico, atribuido a la creciente demanda de análisis de energía preciso en equipos médicos avanzados para garantizar el cumplimiento de los estándares regulatorios y optimizar la eficiencia de la salud crítica en las aplicaciones de salud críticas.

Mercado de analizador de dispositivos de energíaAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La cuota de mercado del Analizador de dispositivos de energía de Asia Pacífico fue de alrededor del 34.02% en 2023 en el mercado global, con una valoración de USD 171.0 millones. La creciente producción de productos electrónicos de consumo y automatización industrial de eficiencia energética en países como China, Japón y Corea del Sur está alimentando el mercado.

La creciente demanda de fuentes de alimentación compactas y de alta eficiencia en teléfonos inteligentes, electrodomésticos y sistemas de automatización está aumentando aún más la necesidad de un análisis preciso de energía.

La Oficina Nacional de Estadísticas informa que la industria de los electrodomésticos de China generó aproximadamente USD 255 mil millones en ingresos en 2023, lo que refleja un aumento del 7% respecto al año anterior. Las ganancias aumentaron a alrededor de USD 21.7 mil millones, registrando un crecimiento año tras año del 12.1%.

Además, Asia Pacific está liderando inversiones en redes 5G e infraestructura de computación de alto rendimiento (HPC), particularmente en China, Corea del Sur y Japón. El despliegue de estaciones base 5G y centros de datos requiere soluciones eficientes de gestión de energía para optimizar el consumo de energía, fortaleciendo el crecimiento del mercado.

La industria del analizador de dispositivos de energía de Europa está preparada para un crecimiento significativo a una tasa compuesta anual de 6.23% durante el período de pronóstico. La expansión de la computación en la nube, la inteligencia artificial y las instalaciones de centros de datos en toda Europa está impulsando la demanda de soluciones eficientes de gestión de energía.

Países como Irlanda, los Países Bajos y Alemania están presenciando mayores inversiones de centros de datos, que requieren un monitoreo de energía avanzado para optimizar el consumo de energía y garantizar operaciones sostenibles.

Además, la Unión Europea ha ordenado un cambio completo a las ventas de vehículos de emisión cero para 2035, acelerando las inversiones entecnología de batería, Electrónica de energía e infraestructura de carga.

Los fabricantes de automóviles y los desarrolladores de la estación de carga requieren un análisis de energía preciso para optimizar la eficiencia energética y garantizar el cumplimiento regulatorio, contribuyendo al crecimiento del mercado en esta región.

Marcos regulatorios

En los EE. UU., La Comisión Federal de Comunicaciones (FCC) regula la interferencia electromagnética (EMI) de dispositivos electrónicos para evitar interrupciones en las redes de comunicación. Los Underwriters Laboratories (UL) ofrecen certificaciones de seguridad que garantizan que los productos eléctricos cumplan con los rigurosos estándares de seguridad. El Código Eléctrico Nacional (NEC) proporciona pautas integrales para instalaciones eléctricas seguras. El cumplimiento de estos estándares es esencial para la distribución legal en los EE. UU.

En EuropaEl marcado CE es obligatorio para los productos electrónicos vendidos dentro de la UE, lo que indica el cumplimiento de los estándares de salud, seguridad y protección del medio ambiente. La directiva de compatibilidad electromagnética (EMC) garantiza que los dispositivos funcionen sin causar ni ser afectados por perturbaciones electromagnéticas. La Directiva de bajo voltaje (LVD) aborda los requisitos de seguridad para equipos eléctricos que funcionan dentro de rangos de voltaje específicos. Estas directivas facilitan la libre circulación de productos compatibles con los estados miembros de la UE.

La ChinaSe requiere una marca de certificado obligatorio (CCC) para varios productos electrónicos, lo que significa el cumplimiento de los estándares de seguridad y calidad chinos. Además, los estándares de compatibilidad electromagnética (EMC) de China regulan las emisiones para evitar la interferencia con otros dispositivos electrónicos y sistemas de comunicación. Los fabricantes deben someterse a pruebas y certificación para obtener la marca de CCC antes de ingresar al mercado chino.

Japónexige la marca PSE (aparato eléctrico y material eléctrico de seguridad del producto) para productos eléctricos, lo que indica el cumplimiento del dispositivo eléctrico y la ley de seguridad de materiales. Los dispositivos que emiten frecuencias de radio deben adherirse a la ley comercial de la ley de radio y las telecomunicaciones, regulando las emisiones electromagnéticas para evitar la interferencia con las redes de comunicación.

Panorama competitivo:

La industria del analizador de dispositivos de energía se caracteriza por varios actores del mercado, que se están centrando activamente en desarrollar nuevos productos y expandir sus carteras de productos para fortalecer su presencia en el mercado.

Al integrar las capacidades de medición avanzadas y las características de cumplimiento, las empresas están mejorando sus ofertas para atender una gama más amplia de aplicaciones. Estas iniciativas estratégicas mejoran el rendimiento del producto y los avances tecnológicos de impulso dentro de la industria.

A medida que las empresas introducen soluciones innovadoras adaptadas a los estándares de la industria, el mercado continúa presenciando un crecimiento constante, impulsado por la creciente demanda de pruebas de precisión y evaluación de cumplimiento en varios sectores.

En abril de 2024, Rohde & Schwarz introdujo tres nuevos modelos de analizador de potencia, ampliando su cartera de productos para abordar diversas necesidades de medición de voltaje, corriente, potencia y distorsión armónica total en fuentes de CC y CA. El medidor de potencia R&S NPA101 ofrece capacidades de medición esenciales, mientras que el analizador de potencia R&S NPA501 integra funciones de medición avanzadas y análisis gráfico. El probador de cumplimiento R&S NPA701 incluye características de evaluación alineadas con IEC 62301 y EN 50564 para la evaluación del consumo de energía, así como EN 61000-3-2 para las pruebas de emisión armónica de EMC.

Lista de compañías clave en el mercado de analizador de dispositivos de energía:

En marzo de 2025Keysight Technologies introdujo una nueva serie de sondas diferenciales ópticamente aisladas diseñadas para mejorar la eficiencia y las pruebas de rendimiento de dispositivos de cambio rápido, incluidos los semiconductores de BandGAP Wide BandGAP. Esta innovación está configurada para avanzar en el análisis de la eficiencia y el cambio de pérdida en aplicaciones de alto voltaje, como vehículos eléctricos (EV), sistemas de energía solar y soluciones de gestión de baterías.

En marzo de 2025, Hioki anunció una importante actualización de firmware para su serie insignia de analizador de potencia PW8001, diseñada para mejorar el desarrollo de los inversores de vehículos eléctricos (EV) e fotovoltaicos (PV). La actualización introduce tres características clave: Análisis de espectro de potencia (PSA), mediciones de calidad de potencia compatibles con el estándar IEC y una interfaz de enlace óptico para la sincronización de unidades múltiples. Estos avances están integrados para respaldar los requisitos en evolución de la tecnología de los inversores, asegurando un análisis de energía más preciso y eficiente para las soluciones de energía de próxima generación.

En abril de 2024, Tektronix, Inc. adquirió EA ELEKTRO-AUTOMATIK (EA), un proveedor líder de soluciones de prueba electrónicas de alta potencia para el almacenamiento de energía, movilidad, hidrógeno y aplicaciones de energía renovable. Esta adquisición mejora la cartera de Tektronix al integrar sus osciloscopios avanzados y las sondas aisladas con los suministros de energía de alta eficiencia de EA y las cargas electrónicas, junto con los medidores e instrumentación de la fuente de precisión de Keithley.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de analizador de dispositivos de energía durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.