Tamaño del mercado de poliuretano, participación, crecimiento y análisis de la industria, por tipo de producto (espuma rígida, espuma flexible, revestimientos, elastómeros, adhesivos y selladores, otros), por industria de uso final (construcción, automoción, muebles, calzado, electrodomésticos y electrónica, otros) y análisis regional. 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: enero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El poliuretano (PU o PUR) es un polímero orgánico formado a partir de unidades orgánicas unidas por moléculas de uretano, clasificados principalmente como polímeros termoestables que no se derriten al calentarse.

La industria del poliuretano involucra una amplia gama de polímeros plásticos que son duraderos, livianos y versátiles, lo que permite la creación de numerosos productos industriales y de consumo en diversas aplicaciones. El PU es muy prometedor para aplicaciones en muebles, automoción, construcción, revestimientos y textiles.

Descripción general del mercado del poliuretano

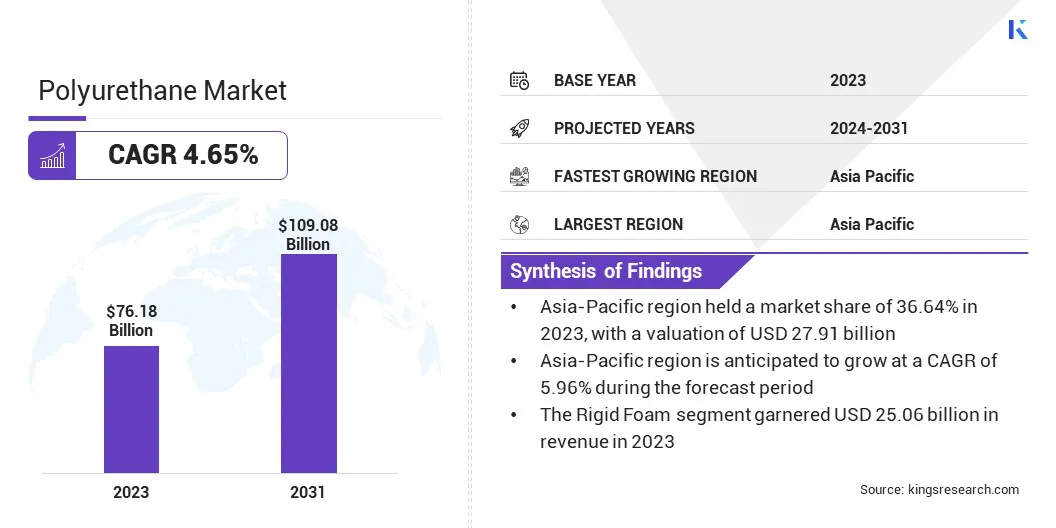

El tamaño del mercado de poliuretano se valoró en 76,18 mil millones de dólares en 2023 y se proyecta que crezca de 79,37 mil millones de dólares en 2024 a 109,08 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,65% durante el período previsto.

El mercado se está expandiendo debido a su creciente demanda en las industrias automotriz, de la construcción y del mueble. El mercado se está volviendo más eficiente gracias a los avances en materiales de origen biológico, química verde y métodos de reciclaje.

PU Europe apoya y colabora activamente con proveedores de materias primas para desarrollar escenarios de exposición y hojas de datos de seguridad para el aislamiento de PU, con el objetivo de proporcionar a los usuarios intermedios información transparente sobre sus características de alta seguridad de acuerdo con el Reglamento REACH.

Las principales empresas que operan en el mercado del poliuretano son BASF, Dow, Covestro AG, Huntsman International LLC, Eastman Chemical Company, Mitsui Chemicals, Inc., DIC CORPORATION, Recticel, Woodbridge, RTP Company, LANXESS, The Lubrizol Corporation, Tosoh Asia Pte.Ltd., 3M, Arkema y Sika.

El mercado está siendo impulsado aún más por las innovaciones tecnológicas, particularmente con el desarrollo de productos de PU livianos, energéticamente eficientes y multifuncionales. A medida que aumentan la sustentabilidad y las presiones regulatorias, los fabricantes de poliuretano adoptan cada vez más prácticas ecológicas y desarrollan materiales alternativos para satisfacer las demandas regulatorias y de los consumidores.

Estas innovaciones están mejorando el rendimiento del material, lo que contribuye a un futuro más sostenible, alineándose con el creciente enfoque en reducir el impacto ambiental en diversas industrias.

Aspectos destacados clave:

El tamaño del mercado mundial del poliuretano se registró en 76,18 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,65% de 2024 a 2031.

Asia Pacífico tuvo una cuota de mercado del 36,64% en 2023, con una valoración de 27.910 millones de dólares.

El segmento de la construcción obtuvo ingresos de 25,50 mil millones de dólares en 2023.

Se espera que el segmento de espuma rígida alcance los 31.790 millones de dólares en 2031.

Se prevé que la industria del poliuretano en Asia Pacífico crezca a una tasa compuesta anual del 5,96% durante el período previsto.

Impulsor del mercado

"Ddemanda de Eficiencia Energética y Aislamiento"

La demanda de materiales de construcción energéticamente eficientes está aumentando significativamente con el creciente énfasis global en reducir el consumo de energía y las emisiones de carbono. El PU, particularmente en forma de espumas rígidas, es muy buscado por sus propiedades superiores de aislamiento térmico.

Estos productos se utilizan ampliamente en la construcción, incluso en paredes, techos y pisos, para mejorar la eficiencia energética en edificios residenciales y comerciales.

En 2023, el Departamento de Energía de EE. UU. (DOE) destacó la importancia de los materiales energéticamente eficientes, como la espuma rígida de PU, en varias iniciativas, particularmente a través del programa de Eficiencia Energética y Energía Renovable (EERE).

El programa "Eficiencia energética y energía renovable" del DOE enfatiza la importancia de los materiales que mejoran el rendimiento térmico, y señala que el uso de PU en sistemas de aislamiento ayuda a reducir los costos de calefacción y refrigeración, lo que contribuye al ahorro general de energía. Esto se alinea con los objetivos del departamento de reducir las emisiones de carbono y mejorar la eficiencia energética en el sector de la construcción.

Desafío del mercado

"Preocupaciones relacionadas con el impacto ambiental"

El mercado del poliuretano enfrenta desafíos importantes debido a preocupaciones ambientales, como la huella de carbono, el agotamiento de los recursos y el impacto ambiental durante la producción y eliminación.

La creciente demanda de alternativas más sostenibles y respetuosas con el medio ambiente está impulsando a la industria a invertir en PU de origen biológico y mejorar los procesos de reciclaje, pero la transición hacia soluciones más ecológicas sigue siendo compleja y costosa.

Por lo tanto, los actores clave del mercado están desarrollando PU de base biológica a partir de recursos renovables, invirtiendo en tecnologías de reciclaje y adoptando procesos de fabricación más ecológicos utilizando agentes espumantes sostenibles. Además, la incorporación de contenido reciclado en los productos ayuda a reducir los residuos, lo que respalda un enfoque más sostenible y energéticamente eficiente.

Tendencia del mercado

"Cambio hacia la Sostenibilidad y los Poliuretanos de origen biológico"

La demanda de productos de PU elaborados a partir de recursos renovables en lugar de materias primas tradicionales basadas en petróleo está aumentando en medio de crecientes preocupaciones ambientales. Esta tendencia está impulsada tanto por las preferencias de los consumidores por productos ecológicos como por regulaciones ambientales más estrictas.

En marzo de 2024, Dow anunció el lanzamiento de dos nuevas variedades sostenibles depropilenoSoluciones de glicol (PG) en América del Norte, con materias primas circulares y biocirculares. Estas soluciones, adecuadas para una amplia gama de aplicaciones, permiten a los clientes ofrecer productos de alto rendimiento con beneficios de sostenibilidad verificados externamente.

El creciente uso de PU de origen biológico está impulsado por la demanda de materiales sostenibles que reduzcan la dependencia del petróleo y reduzcan las emisiones de carbono. Las regulaciones más estrictas, las preferencias de los consumidores por productos ecológicos y los avances en la tecnología de producción están impulsando aún más su adopción en industrias como la construcción y la automoción.

Resumen del informe de mercado del poliuretano

Segmentación

Detalles

Por tipo de producto

Espuma Rígida, Espuma Flexible, Recubrimientos, Elastómeros, Adhesivos y Selladores, Otros

Por uso final industria

Construcción, Automoción, Mobiliario, Calzado, Electrodomésticos y Electrónica, Otros

Por región

América del norte:Estados Unidos, Canadá, México

Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur y resto de Asia Pacífico

Medio Oriente y África:Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica:Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (Espuma rígida, Espuma flexible, Recubrimientos, Elastómeros,Adhesivos& Selladores, Otros): El segmento de espuma rígida ganó USD 25,06 mil millones en 2023, debido a su uso generalizado en aplicaciones de aislamiento energéticamente eficientes, particularmente en las industrias de la construcción y la automoción, donde su resistencia térmica superior y sus propiedades livianas lo convierten en una opción ideal para reducir el consumo de energía y mejorar el rendimiento general.

Por industria de uso final (construcción, automoción, muebles, calzado, electrodomésticos y electrónica, otros): el segmento de la construcción tuvo una participación del mercado del 33,48 % en 2023, debido a la creciente demanda de materiales de construcción energéticamente eficientes, donde las propiedades de aislamiento superiores del PU ayudan a cumplir con regulaciones energéticas más estrictas y mejorar el rendimiento térmico de los edificios residenciales, comerciales e industriales.

Mercado de poliuretanoAnálisis Regional

Asia Pacífico representó una parte significativa de alrededor del 36,64% del mercado del poliuretano en 2023, valorado en 27,91 mil millones de dólares. Asia Pacífico domina el mercado, impulsada por una rápida industrialización, urbanización y una fuerte demanda de productos de PU en las industrias de la construcción, la automoción y el embalaje.

Países como China, India y Japón son impulsores clave de este crecimiento, y las prósperas industrias de la construcción, la automoción y el embalaje alimentan la demanda de productos de PU.

La sólida base manufacturera de la región y la disponibilidad de materias primas, junto con políticas gubernamentales de apoyo que promueven el desarrollo de infraestructura y prácticas de construcción sostenible, contribuyen aún más al crecimiento de la industria del poliuretano.

China es el mayor productor de espuma rígida y representará el 74% de la producción regional en 2022. Corea del Sur y la India ocupan el segundo y tercer lugar, respectivamente. La producción de espuma rígida experimentó un crecimiento significativo en el sur y sudeste de Asia, particularmente en Indonesia, Filipinas, India, Bangladesh y Vietnam.

El mercado del poliuretano en América del Norte está preparado para crecer a una tasa compuesta anual del 3,63% durante el período de proyección, impulsado por su creciente demanda de materiales de construcción energéticamente eficientes, avances en las aplicaciones de PU y una creciente conciencia ambiental, particularmente en los sectores de la construcción y la automoción.

Los países de más rápido crecimiento en el mercado norteamericano son Estados Unidos y Canadá. El mercado en Estados Unidos registra un alto crecimiento, impulsado por la demanda de materiales de construcción energéticamente eficientes, aplicaciones automotrices e iniciativas de sostenibilidad, mientras que Canadá se beneficia del desarrollo de infraestructura, las tendencias de construcción sustentable y los avances en el sector automotriz.

El uso de aislamiento en hogares y empresas de EE. UU. ahorra energía al reducir las cargas de calefacción y refrigeración de los edificios y, por lo tanto, reduce los costos de calefacción y refrigeración para los propietarios de viviendas y empresas. Además, al ahorrar energía, el uso de aislamiento ayuda a reducir las emisiones de gases de efecto invernadero (GEI) asociadas con la calefacción y refrigeración de los edificios.

El marco regulatorio también juega un papel importante en la configuración del mercado

Las Normas Nacionales de Emisión de Contaminantes Peligrosos del Aire (NESHAP) prohíben el uso de cloruro de metileno en las operaciones de fabricación de espuma. Las fuentes locales de fabricación de espuma de PU flexible cortan o unen piezas de espuma de PU flexible entre sí o con otros sustratos, y estas piezas luego se utilizan en productos tapizados como muebles, automóviles y camionetas, y algunos electrodomésticos.

La Administración de Alimentos y Medicamentos (FDA) (EE. UU.) regula ciertos productos de PU utilizados en envases de alimentos, dispositivos médicos y bienes de consumo para garantizar que sean seguros para el uso humano y no causen daños cuando entran en contacto con los alimentos o el cuerpo humano.

El Departamento de Energía (DOE) establece estándares de eficiencia energética y promueve prácticas de construcción sostenibles, lo que influye en la demanda de PU en aplicaciones de aislamiento para mejorar la eficiencia energética y reducir la huella de carbono.

El Olsen Lab del MIT se centra en el desarrollo de materiales sostenibles, incluidos polímeros y recubrimientos de origen biológico, para reducir el impacto ambiental. Su investigación tiene como objetivo crear materiales reciclables, reducir la dependencia de productos petroquímicos y promover una economía circular para mejorar la sostenibilidad y reducir la huella de carbono.

La Agencia Europea de Sustancias Químicas (ECHA) hace cumplir las regulaciones REACH, garantizando el uso seguro del PU mediante la evaluación de productos químicos para la salud humana y la seguridad ambiental. Los fabricantes deben cumplir con estas regulaciones para cumplir con los estándares de seguridad en la producción de PU y minimizar los riesgos potenciales.

Panorama competitivo:

El mercado del poliuretano se caracteriza por una gran cantidad de participantes, incluidas tanto corporaciones establecidas como organizaciones en ascenso. Los actores clave del mercado deben centrarse en la innovación, la eficiencia de costos y la sostenibilidad para lograr un panorama competitivo.

Esto implica invertir en investigación y desarrollo (I+D) para crear productos ecológicos y de alto rendimiento, como el PU de base biológica, para satisfacer las cambiantes demandas regulatorias y de los consumidores. Optimizar los procesos de producción y la gestión de la cadena de suministro es crucial para reducir costos y mejorar la calidad del producto, mientras que el cumplimiento de las regulaciones ambientales globales garantiza la viabilidad del mercado a largo plazo.

Arkema SA se enfoca en soluciones sustentables para las industrias automotriz, de construcción y de recubrimientos. Su enfoque en la innovación ha llevado al desarrollo de polioles de base biológica y formulaciones de PU ecológicas que cumplen con las crecientes regulaciones ambientales.

Además, las asociaciones estratégicas, la expansión geográfica y un enfoque centrado en el cliente pueden ayudar a los jugadores a acceder a nuevos mercados, particularmente en regiones como Asia Pacífico. Adoptar avances tecnológicos, como la automatización y el análisis de datos, también permitirá a las empresas mejorar los procesos de fabricación y las ofertas de productos, asegurando una posición sólida en el mercado competitivo.

Lista de empresas clave en el mercado Poliuretano:

En septiembre de 2024, Covestro presentó una nueva solución adhesiva de poliuretano a base de agua (producto a base de PU) de alto rendimiento diseñada para las industrias automotriz y del calzado. Este producto innovador se alinea con las tendencias de sostenibilidad y ofrece una alternativa ecológica a los adhesivos a base de solventes. El nuevo adhesivo proporciona un fuerte rendimiento de unión al mismo tiempo que satisface la creciente demanda de soluciones ecológicas, mejorando tanto la eficiencia como la sostenibilidad en los procesos de fabricación para estas industrias.

En agosto de 2024, BASF y Stockmeier Urtanes USA anunciaron una asociación para ofrecer soluciones de PU más sostenibles para productos de superficies recreativas y de juegos infantiles. La colaboración tiene como objetivo desarrollar materiales ecológicos utilizando polioles de base biológica de BASF, mejorando la huella ambiental de los productos de PU utilizados en aplicaciones recreativas y al aire libre. Esta asociación combina la experiencia de BASF en materiales sostenibles con la presencia de mercado de Stockmeier para satisfacer la creciente demanda de productos ambientalmente responsables en la industria del poliuretano.

En diciembre de 2023, BASF anunció el lanzamiento de su nuevo producto de poliol de base biológica, que está diseñado para mejorar la sostenibilidad de la producción de PU. El poliol, derivado de recursos renovables, tiene como objetivo reducir la huella de carbono de los productos de PU utilizados en diversas aplicaciones, como la construcción y la automoción. Este lanzamiento se alinea con el compromiso de BASF con la sostenibilidad y la satisfacción de la creciente demanda de materiales ecológicos. El poliol de base biológica ayudará a los fabricantes a cumplir con los requisitos reglamentarios y las preferencias de los consumidores por alternativas más ecológicas.

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de poliuretano durante el período de pronóstico?

¿Qué tamaño tendrá la industria en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento tendrá la participación máxima del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.