Tamaño del mercado de polifenileno sulfuro, participación, crecimiento e análisis de la industria, por tipo (lineal, curado, ramificado), por aplicación (automotriz, electricidad y electrónica, industrial, recubrimientos, otros) y análisis regional, 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la industria global involucrada en la fabricación, distribución y utilización de PP, un polímero de alto rendimiento caracterizado por una estructura parcialmente cristalina compuesta por unidades repetidas de anillos de benceno sustituidos con P vinculados por átomos de azufre.

PPS es apreciado por sus atributos mecánicos sobresalientes, incluida la resistencia al calor y los productos químicos, la estabilidad dimensional, el retraso de la llama y la conductividad eléctrica, que lo hacen ideal para su uso en sectores exigentes como automotriz, electricidad y electrónica, aeroespaciales, recubrimientos y aplicaciones industriales.

El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que afectan el crecimiento del mercado durante el período de proyección.

Mercado de polifenileno sulfuroDescripción general

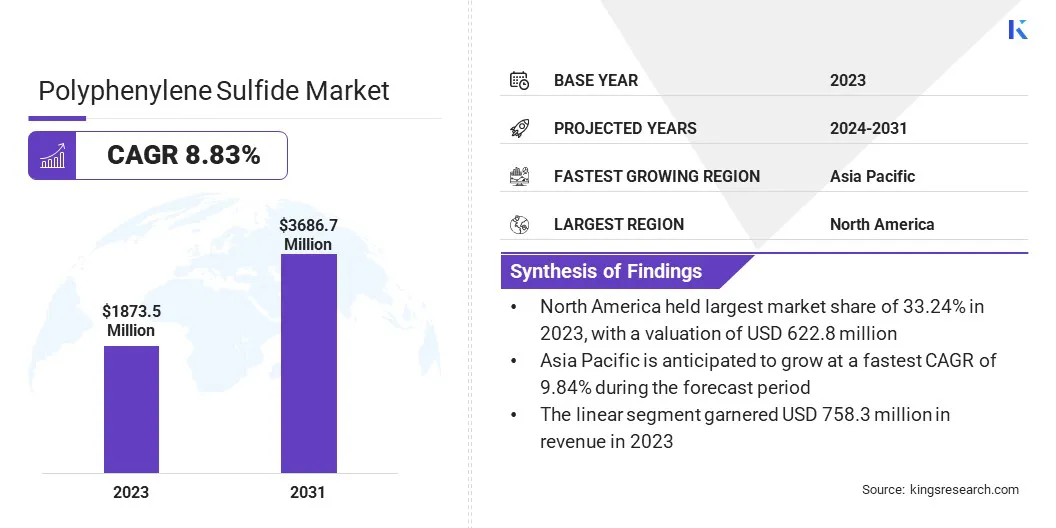

El tamaño mundial del mercado de polifenileno sulfuro se valoró en USD 1873.5 millones en 2023 y se prevé que crecerá de USD 2038.9 millones en 2024 a USD 3686.7 millones para 2031, exhibiendo una tasa compuesta anual de 8.83% durante el período de pronóstico.

El mercado está impulsado por la creciente demanda de materiales duraderos y resistentes al calor en industrias como la automoción y la electrónica. La necesidad de componentes livianos para mejorar la eficiencia del combustible y reducir las emisiones, junto con el uso creciente de PP en aplicaciones como motores de automóviles y dispositivos electrónicos, está contribuyendo a la expansión del mercado.

Las principales empresas que operan en la industria de sulfuro de polifenileno son DIC Corporation, Solvay S.A, Polyplastics Co., Ltd, RTP Company, Teijin, Celanese Corporation, Ensinger, SK Chemicals, Kureha Corporation, BASF SE, Toray Industries, LG Chem, Lumena New Materials Corp, Toyobo Co., LTD y Sabic.

El aumento de las regulaciones ambientales y los estándares de seguridad en las industrias clave, como el automóvil y la electrónica, están presionando para la adopción de materiales más duraderos de mayor calidad y más duraderos como PPS. Esto influye en los fabricantes para innovar y mejorar las formulaciones materiales para cumplir con las regulaciones más estrictas.

Destacados clave:

El tamaño de la industria del sulfuro de polifenileno se valoró en USD 1873.5 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.83% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 33.24% en 2023, con una valoración de USD 622.8 millones.

El segmento lineal obtuvo USD 758.3 millones en ingresos en 2023.

Se espera que el segmento automotriz alcance USD 1007.8 millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 9.84% durante el período de pronóstico.

Conductor de mercado

"Tecnología avanzada de reciclaje de PPS"

El desarrollo de tecnologías de reciclaje está impulsando el mercado de sulfuro de polifenileno. Las innovaciones que permiten el reciclaje de materiales de alto rendimiento al tiempo que mantienen la calidad son esenciales.

Estos avances respaldan la creciente demanda de materiales sostenibles. Reduce los costos de producción y reduce las emisiones de CO2, lo que las convierte en un factor clave en la expansión del mercado de PPS en varias industrias.

En octubre de 2023, Toray Industries, Inc. desarrolló una nueva tecnología de reciclaje para el sulfuro de polifenileno reforzado con fibra de vidrio (PPS-GFRP), lo que permite el reciclaje de material que mantiene el rendimiento comparable a las resinas virgen. Esta innovación, que reduce las emisiones de CO2 en al menos un 40%, se aplicará en varias aplicaciones industriales y es parte de los esfuerzos continuos de Toray para promover prácticas sostenibles en el mercado de PPS.

Desafío del mercado

"Desafíos de costos en PP de alto rendimiento"

Los principales desafíos que enfrenta el mercado de polifenileno sulfuro son la creciente demanda de materiales de alto rendimiento y la necesidad de producirlos de manera rentable.

Esto es especialmente importante para industrias como la automoción y la electrónica, donde los componentes de PPS deben cumplir con los requisitos estrictos de durabilidad, resistencia al calor y estabilidad química.

Las empresas se centran en mejorar los procesos de fabricación y desarrollar nuevas formulaciones de materiales más eficientes. Estas innovaciones tienen como objetivo reducir los costos de producción al tiempo que garantizan que los materiales cumplan con los altos estándares requeridos para el rendimiento y la sostenibilidad.

Tendencia del mercado

"Surge en plásticos de alto rendimiento"

La creciente necesidad de plásticos de alto rendimiento en aplicaciones eléctricas y electrónicas se atribuye al cambio hacia la electrificación, particularmente en los vehículos eléctricos, la electrónica de energía y los dispositivos inteligentes. Esto ha llevado a la creciente demanda de materiales que pueden soportar un alto voltaje, calor y requisitos de seguridad estrictos.

Esto está empujando a los fabricantes a desarrollar compuestos PPS con mejor aislamiento eléctrico, estabilidad térmica y resistencia a la llama. Estas características se están volviendo esenciales en las aplicaciones modernas donde la confiabilidad y el rendimiento son críticos.

Este cambio está impulsando el mercado, fomentando la innovación en los materiales de PPS y ampliando su uso en productos de alta tecnología y eficiencia energética.

En octubre de 2023, Solvay lanzó dos nuevos grados de Ryton PPS, Ryton Supreme HV y Ryton Supreme HF, ampliando su rango de polímeros supremo para soportar la electrificación. Ryton Supreme HV, diseñado para aplicaciones de alto voltaje, ofrece un índice de seguimiento comparativo de 600 V (CTI), un índice térmico eléctrico (RTI)> 175 ° C y clasificaciones de inflamabilidad UL94 V0, lo que lo convierte en ideal para la electrónica de potencia como las alojamientos y los portadores de los chips.

Instantánea del informe del mercado de sulfuro de polifenileno

Segmentación

Detalles

Por tipo

Lineal, curado, ramificado

Por aplicación

Automotriz, eléctrico y electrónica, industrial, recubrimientos, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo (lineal, curado y ramificado): el segmento lineal ganó USD 758.3 millones en 2023, debido a su estabilidad térmica superior, procesabilidad y la creciente demanda en aplicaciones de alto rendimiento en diversas industrias.

Por aplicación (automotriz, electricidad y electrónica, industrial, recubrimientos y otros): el segmento automotriz tenía una participación del mercado 27.30% en 2023, debido a la creciente demanda de materiales ligeros y resistentes al calor en los componentes automotrices.

Mercado de polifenileno sulfuroAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

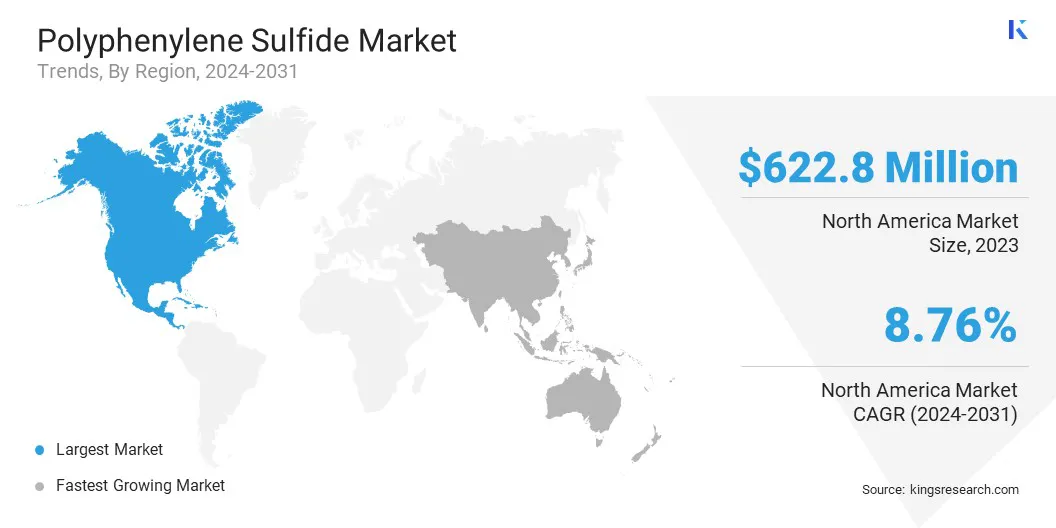

La cuota de mercado de polifenileno sulfuro de América del Norte era de alrededor del 33.24% en 2023, con una valoración de USD 622.8 millones. América del Norte es la región líder en el mercado, en gran parte debido a sus industrias automotrices y aeroespaciales bien establecidas.

Estos sectores requieren materiales de alto rendimiento y resistentes al calor para componentes esenciales como piezas del motor, sistemas de combustible y conectores eléctricos. Estados Unidos y Canadá son importantes consumidores de PP, impulsados por la creciente demanda de materiales livianos y duraderos.

Además, la creciente adopción de EV en ambos países está impulsando la demanda de PP. La excelente estabilidad térmica y las propiedades de aislamiento eléctrico de los PP son críticas para los sistemas de gestión de baterías y la electrónica de alimentación en los EV.

La industria de sulfuro de polifenileno en Asia Pacífico está listo para un crecimiento significativo a una tasa compuesta anual de 9.84% durante el período de pronóstico. Asia Pacific es el mercado de más rápido crecimiento para los PP, impulsado por la rápida industrialización y una industria automotriz en auge.

Países clave como China, Japón y Corea del Sur están registrando una demanda significativa de materiales de alto rendimiento en varios sectores, incluidos automotriz, electrónica y fabricación. La demanda de materiales ligeros y resistentes al calor está aumentando gradualmente, lo que hace que PPS sea una elección preferida.

Además, la región está registrando un aumento en la adopción de EV, lo que impulsa aún más la necesidad de PPS, debido a su estabilidad térmica superior y propiedades de aislamiento eléctrico. Estos factores colocan a Asia Pacífico como un importante impulsor del mercado PPS.

Marco regulatorio

En Europa, El Reglamento Reach (EC 1907/2006) describe los requisitos para el registro, la evaluación, la autorización y la restricción de productos químicos. Exige la responsabilidad de los fabricantes e importadores de recopilar información de seguridad sobre sustancias químicas y registrarla con la Agencia Europea de Químicos (ECHA). La regulación tiene como objetivo proteger la salud humana y el medio ambiente de los productos químicos dañinos, promover la innovación y garantizar la competitividad de la industria de productos químicos de la UE.

En los EE. UU., ASTM D638 (método de prueba estándar para propiedades de tracción de plásticos) proporciona pautas para probar la resistencia a la tracción de los plásticos y otros materiales de resina, que es esencial para comprender sus propiedades de resistencia mecánica. Este estándar es particularmente importante para aplicaciones en industrias como el automóvil y el aeroespacial, donde los plásticos se utilizan como materiales estructurales debido a su resistencia y naturaleza liviana. La prueba especifica el uso de muestras en forma de mancuerna con una longitud de calibre de 25 mm o 50 mm y establece requisitos de precisión para los marcos y accesorios de prueba utilizados, lo que garantiza resultados confiables para las evaluaciones de rendimiento del material.

Ul94es un estándar reconocido a nivel mundial para evaluar la inflamabilidad de los materiales plásticos, particularmente los utilizados en piezas para dispositivos y electrodomésticos. Lanzado por Underwriters Laboratories (UL), esta norma evalúa cómo se comportan los materiales cuando se exponen a una pequeña llama abierta o una fuente de calor radiante, lo que determina su tendencia a extinguir o extender la llama una vez encendida.

Panorama competitivo

Los actores clave están impulsando activamente la innovación a través del desarrollo de productos avanzados y procesos de fabricación sostenibles. Las empresas están dando vueltas significativas para satisfacer la creciente demanda del mercado al mejorar el rendimiento y la reciclabilidad de los materiales PPS.

Están avanzando el uso de compuestos PPS plateables, lo que lo hace adecuado para una variedad de aplicaciones, incluidas la electrónica y los componentes automotrices. Esta expansión estratégica les permite satisfacer las crecientes necesidades de los clientes en industrias que requieren materiales con resistencia al calor superior, estabilidad química y resistencia mecánica.

Estos jugadores están mejorando la reciclabilidad de PPS y expandiendo su gama de aplicaciones, configurando así el futuro del mercado de PPS y posicionándose como contribuyentes clave para el crecimiento del mercado.

En enero de 2024, DIC Corporation dio a conocer un nuevo material llamado DIC.PPS MP-6060 Black, un termoplástico plateable desarrollado en asociación con Tsukada Riken Industry Co., Ltd. y Yoshino Denka Kogyo, Inc. Este compuesto avanzado respalda la producción a gran escala de PPS de metal por parte de las partes plásticas convencionales de medición de plástico, sin requerir ningún tratamiento especializado. Con un enfoque estratégico en la movilidad eléctrica y los mercados de dispositivos de alta tecnología, DIC apunta a los ingresos anuales de USD 21.3 millones de este producto en el año fiscal 2030.

Lista de empresas clave en el mercado de sulfuro de polifenileno:

En enero de 2025, Envalior anunció la apertura de una nueva instalación de composición de PPS en Uerdingen, Alemania, con el objetivo de satisfacer la creciente demanda de su material Xytron en Europa y las Américas. Esta instalación mejorará la producción de Xytron, un compuesto PPS de alto rendimiento famosado por su excepcional resistencia química e hidrólisis, un rendimiento estable de envejecimiento por calor de hasta 240 ° C y retraso inherente de llama que cumple con los estándares UL94 V0.

En septiembre de 2023, Solvay reveló que su instalación de fabricación de PPS en Borger, Texas, junto con sus operaciones de composición de Echo Ryton PPS en Kallo-Beveren, Bélgica, habían obtenido la certificación de balance de masas independiente (MB) bajo el programa internacional de sostenibilidad y certificación de carbono (ISCC Plus). Estos materiales de PPS bio-circular ofrecen características de rendimiento idénticas a los PP virgen convencionales, lo que permite a los fabricantes adoptar soluciones más sostenibles y respetuosas con el medio ambiente sin la necesidad de validación o pruebas adicionales.

En febrero de 2023, Toray Industries, Inc. reveló que su subsidiaria, TorayMateriales avanzadosCorea Inc., expandirá su producción de resina de Torelina PPS en un sitio adicional de 5,000 toneladas métricas anuales en su sitio Gunsan, Corea del Sur. Este aumento de la capacidad elevará la producción total de PPS del grupo Toray de sus instalaciones en Gunsan y Tokai a 32,600 toneladas métricas por año líder en el mercado a nivel mundial.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de polifenileno sulfuro durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.