Tamaño del mercado de sensores fotoeléctricos, participación, crecimiento y análisis de la industria, por tecnología (difusa, retrorreflectante, pasante), por uso final (automotriz, militar y aeroespacial, electrónica y semiconductores, embalaje, otros) y análisis regional. 2024-2031

Páginas: 160 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la industria global involucrada en la fabricación, distribución e integración de sensores que detectan objetos, distancias o condiciones de la superficie utilizando tecnologías basadas en la luz. Este mercado incluye una variedad de tipos de sensores, como modelos de barrera, retrorreflectantes y difusos.

Presta servicios a diversos sectores, incluidos la automatización industrial, el embalaje, la manipulación de materiales, la electrónica de consumo y los sistemas automotrices. El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de sensores fotoeléctricosDescripción general

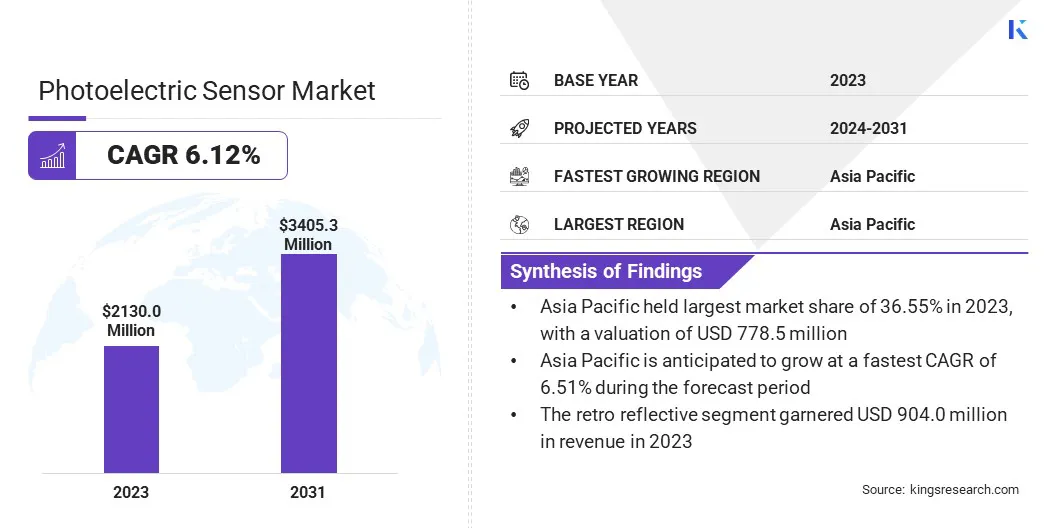

El tamaño del mercado mundial de sensores fotoeléctricos se valoró en 2.130,0 millones de dólares en 2023 y se prevé que crezca de 2.246,5 millones de dólares en 2024 a 3.405,3 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 6,12% durante el período previsto.

El mercado está impulsado por la creciente demanda de automatización en industrias como la fabricación, el embalaje y la logística. Estos sensores desempeñan un papel clave en la mejora de la eficiencia de la producción y el control de calidad al permitir la detección y el posicionamiento precisos de los objetos.

Las principales empresas que operan en la industria de sensores fotoeléctricos son Rockwell Automation, Eaton, Pepperl+Fuchs SE, Balluff GmbH, Schneider Electric, Panasonic Corporation, Autonics Corporation, ifm electronic gmbh, OMRON Corporation, Baumer, wenglor sensoric GmbH, SICK AG, Contrinex S.A., Banner Engineering Corp. y KEYENCE INDIA PVT. LIMITADO.

Además, el creciente uso de la robótica y la necesidad de soluciones de detección compactas y confiables en aplicaciones de electrónica de consumo y automoción están respaldando aún más la expansión del mercado. Los avances tecnológicos están haciendo que estos sensores sean más precisos y energéticamente eficientes.

En diciembre de 2023, SICK presentó su familia de sensores fotoeléctricos en miniatura W4S de próxima generación, que incluye sensores compactos con filtrado Opto-ASIC avanzado, interfaz BluePilot intuitiva y conectividad IO-Link.

Aspectos destacados clave

El tamaño de la industria de sensores fotoeléctricos se valoró en 2.130,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,12% de 2024 a 2031.

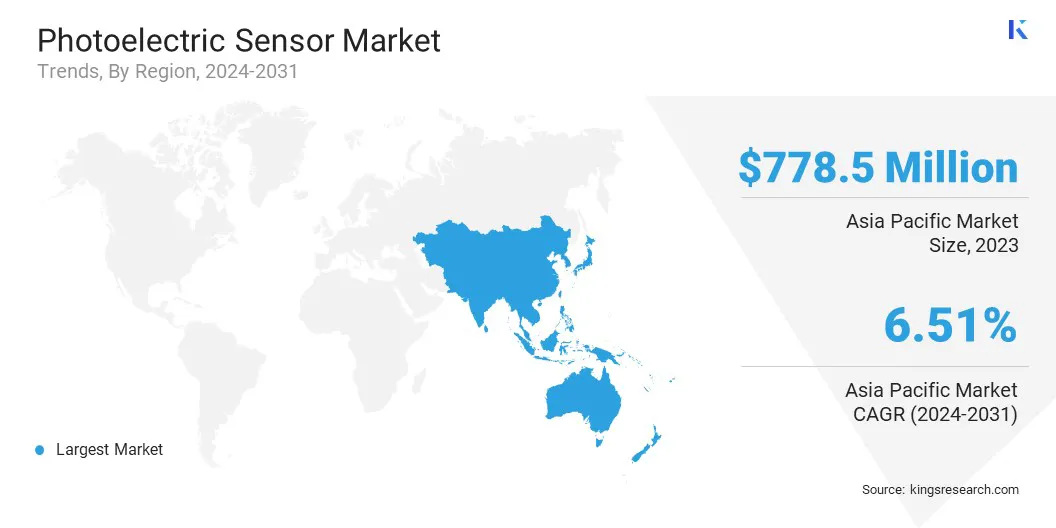

Asia Pacífico tenía una cuota de mercado del 36,55% en 2023, con una valoración de 778,5 millones de dólares.

El segmento retrorreflectante obtuvo ingresos de 904,0 millones de dólares en 2023.

Se espera que el segmento automotriz alcance los USD 1.057,6 millones para 2031.

Se prevé que el mercado en Europa crezca a una tasa compuesta anual del 6,33% durante el período previsto.

Impulsor del mercado

"Creciente demanda de sensores de alta precisión en inspección dimensional en tiempo real"

El mercado de sensores fotoeléctricos está experimentando un crecimiento significativo debido a la creciente demanda de sensores de alta precisión en la inspección dimensional en tiempo real. A medida que las industrias presionan por una mayor automatización y eficiencia en la fabricación, existe una mayor necesidad de sensores que puedan ofrecer mediciones precisas e instantáneas.

Estos sensores de alta precisión permiten que los sistemas de inspección automatizados garanticen la calidad del producto al detectar pequeñas desviaciones dimensionales en tiempo real, lo que reduce el riesgo de defectos y mejora la eficiencia general de la producción.

El creciente enfoque en el control de calidad, la creciente necesidad de optimización de procesos y la creciente adopción de la inspección dimensional de alta precisión en industrias como la automotriz y la electrónica están impulsando el mercado.

En abril de 2025, OPT Machine Vision presentó la serie SmartAxis de sensores de medición de barrera, diseñados para inspección dimensional de alta precisión en tiempo real en entornos industriales. Los sensores cuentan con lentes ópticas telecéntricas duales de alta resolución y algoritmos avanzados de procesamiento de imágenes para mejorar la precisión y la eficiencia en los sistemas de inspección automatizados.

Desafío del mercado

"Interferencia ambiental en la detección fotoeléctrica"

Un desafío importante en el mercado de sensores fotoeléctricos es lidiar con las interferencias ambientales que pueden afectar el rendimiento del sensor, especialmente en entornos industriales hostiles. Factores como el polvo, la suciedad, la humedad, las fluctuaciones de temperatura y los fuertes campos electromagnéticos pueden hacer que los sensores lean mal o no detecten objetos con precisión, lo que genera ineficiencias operativas.

Estos desafíos son particularmente pronunciados en industrias como la manufacturera, la logística y la automotriz, donde los sensores son cruciales para tareas de alta precisión. Para mitigar estos problemas, los fabricantes están desarrollando sensores fotoeléctricos con funciones de protección mejoradas, sistemas de filtrado avanzados y la capacidad de operar eficazmente en entornos ruidosos.

Al incorporar tecnologías avanzadas como el procesamiento de señales adaptativo, estos sensores pueden mantener un rendimiento confiable, incluso en condiciones difíciles, lo que garantiza un mayor tiempo de actividad operativa y eficiencia.

Tendencia del mercado

"Avances en la tecnología de sensores LiDAR 3D"

El mercado de sensores fotoeléctricos está evolucionando con importantes avances en la tecnología de sensores LiDAR 3D. Esta tendencia está impulsada por la creciente demanda de soluciones de detección más precisas y eficientes en aplicaciones complejas como la automatización industrial, la robótica y los vehículos autónomos.

La dirección del haz de estado sólido permite una mayor estabilidad y precisión en las mediciones de distancia y la detección de objetos sin depender de piezas mecánicas móviles, lo que hace que estos sistemas sean más duraderos y rentables.

A medida que las industrias buscan sensores que puedan proporcionar un rendimiento superior en entornos dinámicos, los sensores LiDAR 3D con dirección de haz de estado sólido ofrecen una solución más confiable y flexible, con capacidades para imágenes 3D de alta resolución, un amplio campo de visión y un reconocimiento superior de objetos.

En mayo de 2024, Lumotive y Hokuyo anunciaron el lanzamiento comercial del primer sensor LiDAR 3D del mundo con dirección de haz de estado sólido real. El sensor integra la tecnología de formación de haz óptico Light Control Metasurface (LCM) de Lumotive, lo que marca un avance significativo en las aplicaciones de automatización industrial y robótica de servicios.

Resumen del informe de mercado de sensores fotoeléctricos

Segmentación

Detalles

Por tecnología

Difuso, retrorreflectante, pasante

Por uso final

Automoción, militar y aeroespacial, electrónica y semiconductores, embalaje, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tecnología (difusa, retrorreflectante, pasante): el segmento retrorreflectante ganó USD 904,0 millones en 2023 debido a su facilidad de instalación, rendimiento confiable en largas distancias e idoneidad para entornos industriales hostiles.

Por uso final (automotriz, militar y aeroespacial, electrónica y semiconductores, embalaje y otros): el segmento automotriz ocupó el 32,77 % del mercado en 2023, debido a la creciente adopción de la automatización en las líneas de ensamblaje de vehículos y el uso cada vez mayor de sensores para aplicaciones de seguridad y posicionamiento.

Mercado de sensores fotoeléctricosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de sensores fotoeléctricos de Asia Pacífico se situó en alrededor del 36,55% en 2023 en el mercado global, con una valoración de 778,5 millones de dólares. El dominio de la región se debe a su fuerte presencia en la fabricación de productos electrónicos y de bienes de consumo, donde los sensores fotoeléctricos se utilizan mucho para la inspección de alta velocidad y los procesos de ensamblaje automatizados.

Japón contribuye a través de sus sectores de robótica avanzada y maquinaria de precisión, que dependen en gran medida de la integración de sensores en la robótica y los sistemas CNC. Además, la rápida industrialización de la India y el aumento de la inversión en fábricas inteligentes y producción de automóviles están impulsando aún más la adopción de sensores fotoeléctricos en esta región.

En mayo de 2024, Hikrobot presentó sus últimos sensores fotoeléctricos de visión artificial para diversas aplicaciones de detección de distancia en la India. Los sensores están diseñados para mejorar la automatización de fábricas y las soluciones de visión artificial en múltiples industrias.

Se espera que Europa registre el crecimiento más rápido en la industria de sensores fotoeléctricos, con una tasa compuesta anual proyectada del 6,33% durante el período previsto. El crecimiento en esta región está impulsado por la implementación generalizada de tecnologías de la Industria 4.0 en Alemania, Italia y Francia, donde los sensores fotoeléctricos desempeñan un papel fundamental en la producción automatizada y los sistemas de control de calidad.

Además, el bien establecido sector de fabricación avanzada de Europa, que incluye ingeniería de precisión y equipos de semiconductores, está contribuyendo a una mayor adopción de sensores. La creciente demanda de sensores miniaturizados y de alto rendimiento en sectores como el farmacéutico y el procesamiento de alimentos está impulsando aún más el crecimiento del mercado en esta región.

Marcos regulatorios

En los EE.UU., los sensores fotoeléctricos están regulados por varios organismos gubernamentales que garantizan su seguridad y rendimiento. La Comisión Federal de Comunicaciones (FCC) regula la interferencia electromagnética (EMI) y garantiza que los sensores cumplan con los estándares de compatibilidad electromagnética (EMC). Además, el Instituto Nacional de Estándares y Tecnología (NIST) desempeña un papel en la definición de estándares de medición para sensores utilizados en aplicaciones científicas e industriales.

En Europa, los sensores deben cumplir con los requisitos del marcado CE para cumplir con la legislación de la UE sobre seguridad, salud y estándares ambientales. El Comité Europeo de Normalización (CEN) y la Unión Europea (UE) establecen normas técnicas relevantes para aplicaciones de sensores en sectores como la automoción, la fabricación y la atención sanitaria.

Panorama competitivo

La industria de los sensores fotoeléctricos se caracteriza por un fuerte enfoque en ampliar la presencia en el mercado a través de iniciativas estratégicas. Los participantes clave están dando prioridad a la innovación de productos mediante el desarrollo de sensores con mayor precisión, diseño y resistencia a entornos hostiles.

Los actores del mercado están invirtiendo en investigación y desarrollo para introducir sensores multifuncionales que se integren perfectamente con los sistemas de automatización modernos. Se están aprovechando asociaciones estratégicas con integradores de sistemas y empresas de automatización industrial para fortalecer las redes de distribución y mejorar las ofertas de soluciones.

Además, las empresas están ampliando su presencia en los mercados emergentes a través de fabricación localizada, empresas conjuntas y líneas de productos personalizados diseñados para cumplir con requisitos regionales específicos.

En marzo de 2025, Balluff presentó una nueva generación de sensores de horquilla, que incluye un modelo básico y versiones optimizadas. Estos sensores ofrecen soluciones robustas y rentables para la detección precisa de objetos, con características como luz roja visible del transmisor, compatibilidad con IO-Link y frecuencia de conmutación mejorada para mejorar la detección de piezas pequeñas y la confiabilidad operativa.

Lista de empresas clave en el mercado Sensor fotoeléctrico:

En noviembre de 2024, L-com, una marca de Infinite Electronics, lanzó una nueva línea de sensores de proximidad fotoeléctricos de reflexión difusa diseñados para aplicaciones de automatización industrial y de almacenes, automoción, fabricación, alimentos y bebidas y robótica.

En febrero de 2024SICK presentó la fotocélula de proximidad W10, el primer sensor de triangulación láser del mundo con manejo intuitivo por pantalla táctil. Diseñado para una alta versatilidad en la detección de objetos, el W10 presenta modos de funcionamiento seleccionables, carcasa de acero inoxidable con clasificación IP69K y funcionalidad IO-Link.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sensores fotoeléctricos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.