Tamaño del mercado de recubrimientos para embalaje, participación, crecimiento y análisis de la industria, por tipo de resina (epoxi, poliéster, acrílico, poliuretano, vinilo, alquídico, otros), por sustrato (metal, plástico, vidrio, cartón), por tipo de recubrimiento (a base de agua, a base de solvente, curado con UV), por aplicación y análisis regional. 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

Los recubrimientos para embalaje son recubrimientos especializados que se aplican a materiales de embalaje como metal, plástico, papel y vidrio para mejorar su durabilidad, apariencia y funcionalidad.

Estos recubrimientos proporcionan propiedades esenciales como resistencia a la corrosión, protección química, rendimiento de barrera y adhesión para impresión y etiquetado. Los recubrimientos para envases también desempeñan un papel crucial a la hora de prolongar la vida útil, prevenir la contaminación y mejorar la sostenibilidad general de los envases al reducir la degradación y el desperdicio de materiales.

Mercado de recubrimientos para envasesDescripción general

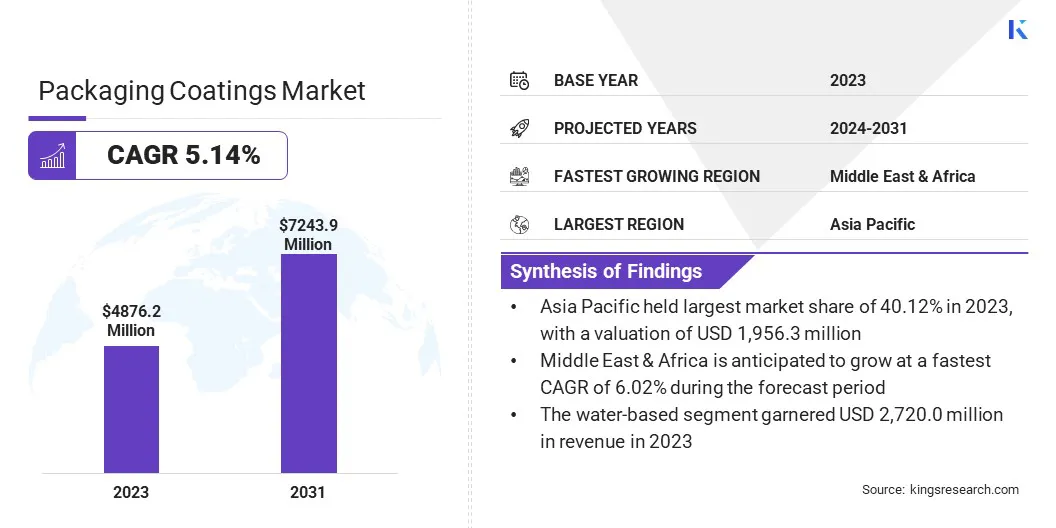

El tamaño del mercado mundial de recubrimientos para envases se valoró en 4.876,2 millones de dólares en 2023 y se prevé que crezca de 5.101,7 millones de dólares en 2024 a 7.243,9 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,14% durante el período previsto.

Este mercado está experimentando un crecimiento constante, impulsado por la creciente demanda de soluciones de embalaje duraderas, sostenibles y de alto rendimiento en diversas industrias, incluidas las de alimentos y bebidas, productos farmacéuticos, cuidado personal y bienes de consumo. Estos recubrimientos mejoran el embalaje proporcionando protección de barrera, resistencia a la corrosión y una estética mejorada, lo que garantiza la seguridad y la longevidad del producto.

Aspectos destacados clave del mercado:

El tamaño de la industria de recubrimientos para envases se valoró en 4.876,2 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 5,14% de 2024 a 2031.

Asia Pacífico tuvo una participación del 40,12% en 2023, valorada en 1.956,3 millones de dólares.

El segmento de poliéster obtuvo ingresos por USD 1.711,1 millones en 2023.

Se espera que el segmento de metales alcance los USD 2.982,2 millones al 2031.

Se prevé que el segmento basado en agua genere unos ingresos de 3.829,5 millones de dólares para 2031.

Es probable que el segmento de envases de alimentos y bebidas alcance los 4.061,6 millones de dólares en 2031.

Se prevé que Europa crecerá a una tasa compuesta anual del 4,95% durante el período previsto.

Las principales empresas que operan en el mercado de recubrimientos para envases son The Sherwin-Williams Company, PPG Industries, Inc., Akzo Nobel N.V., Axalta Coating Systems, LLC, BASF, Arkema Group, Jotun A/S, Nippon Paint Holdings Co., Ltd., Asian Paints, DIC CORPORATION, RAG-Stiftung, Henkel AG & Co. KGaA, U. K. Paints India Private Limited, ALTANA AG y antes de Cristo Grupo Jindal.

Además, los avances en nanotecnología y recubrimientos inteligentes están fomentando la innovación, ofreciendo funcionalidades mejoradas, como propiedades antimicrobianas y una mayor reciclabilidad.Con la expansión del sector del comercio electrónico y la creciente preferencia por materiales de embalaje ligeros y sostenibles, se espera que la demanda de recubrimientos de embalaje avanzados aumente significativamente en los próximos años.

En noviembre de 2024, ACTEGA lanzó las tintas UV ACTExact ShrinkFlex en Expografica 2024, presentando unaembalaje avanzadoy solución de recubrimientos con adhesión superior para aplicaciones de fundas retráctiles e impresión de alta velocidad.

Sostenibilidad y crecimiento de la industria

El mercado de recubrimientos para envases está creciendo rápidamente debido a un cambio notable hacia la sostenibilidad y las soluciones ecológicas. Los gobiernos y organismos reguladores de todo el mundo están imponiendo leyes ambientales más estrictas para reducir la contaminación y promover el uso de materiales biodegradables y no tóxicos en los envases.

Además, los consumidores son cada vez más conscientes de la seguridad alimentaria y el impacto ambiental, lo que lleva a los fabricantes a desarrollar recubrimientos a base de agua, libres de PFAS (sustancias perfluoroalquiladas y polifluoroalquiladas) y reciclables. Además, la industria de alimentos y bebidas en rápido crecimiento, un importante consumidor de recubrimientos para envases, está impulsando la demanda de recubrimientos de alto rendimiento.

La urbanización y los estilos de vida acelerados están impulsando la demanda de alimentos envasados y listos para el consumo. Este crecimiento ha aumentado la necesidad de recubrimientos de alto rendimiento que puedan proteger los alimentos de la contaminación, mejorar la vida útil y mantener la frescura.

En febrero de 2025, PPG lanzó PPG Hoba Pro 2848, un recubrimiento interno sin BPA para botellas de aluminio, que satisface la creciente demanda de envases de botellas de aluminio para agua, vino y otras bebidas.

Regulaciones ambientales estrictas y costos crecientes de las materias primas

El mercado de recubrimientos para envases enfrenta desafíos importantes, particularmente en el cumplimiento de estrictas regulaciones ambientales y la gestión de los crecientes costos de las materias primas.

Los gobiernos y agencias medioambientales de todo el mundo están aplicando normas más estrictas para limitar las sustancias químicas peligrosas, como PFAS y VOC, en los revestimientos de embalaje. Esto requiere que los fabricantes reformulen sus productos manteniendo propiedades esenciales como la adherencia, la durabilidad y la barrera protectora.

En respuesta, las empresas están invirtiendo en investigación y desarrollo para crear alternativas a base de agua, de base biológica y otras alternativas sostenibles que cumplan con las regulaciones en evolución sin comprometer el rendimiento.

Otro problema apremiante es el costo fluctuante de las materias primas, que puede afectar significativamente los gastos de producción y la rentabilidad general. Los precios de componentes esenciales, como resinas, pigmentos y aditivos, están influenciados por factores como las interrupciones de la cadena de suministro, la inestabilidad geopolítica y el aumento de la demanda de otras industrias.

Estas fluctuaciones dificultan que los fabricantes mantengan precios y rentabilidad constantes. Para mitigar este problema, las empresas están diversificando su base de proveedores, optimizando los procesos de producción para lograr eficiencia de costos y explorando materiales alternativos que ofrezcan un alto rendimiento a un costo menor.

Avances innovadores y sostenibles en recubrimientos para envases

El mercado de recubrimientos para envases está experimentando un fuerte cambio hacia recubrimientos a base de agua y curables por UV, que ayudan a los fabricantes a reducir las emisiones de compuestos orgánicos volátiles (COV) al tiempo que garantizan durabilidad y adhesión. Con regulaciones ambientales más estrictas y objetivos de sostenibilidad, estos recubrimientos se están convirtiendo en la opción preferida en todas las aplicaciones de embalaje.

Otro avance clave es la mayor adopción de recubrimientos inteligentes y funcionales, como soluciones antimicrobianas, de barrera al oxígeno y resistentes a la humedad. Estos recubrimientos mejoran la protección del producto al prevenir el crecimiento bacteriano, preservar la frescura de los alimentos y proteger los artículos de la humedad y el deterioro.

Industrias como la alimentaria, la farmacéutica y el comercio electrónico dependen cada vez más de estos recubrimientos avanzados para garantizar una mayor vida útil y un mejor rendimiento del embalaje, lo que impulsa la expansión del mercado.

Por ejemplo, en julio de 2024, AkzoNobel presentó la serie Securshield 500, una gama de revestimientos para envases metálicos de próxima generación que no contienen bisfenoles ni PVC. Diseñado para recubrimientos de extremo abierto, mejora el rendimiento con respecto a las alternativas tradicionales basadas en organosol, al tiempo que garantiza el cumplimiento de las regulaciones actuales y futuras.

Resumen del informe de mercado de recubrimientos para envases

Segmentación

Detalles

Por tipo de resina

Epoxi, Poliéster, Acrílico, Poliuretano, Vinilo, Alquídico, Otros

Por sustrato

Metal, Plástico, Vidrio, Cartón

Por tipo de revestimiento

A base de agua, a base de solvente, curado con UV

Por aplicación

Envases para alimentos y bebidas, Envases farmacéuticos, Envases para cosméticos y cuidado personal, Envases industriales, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de resina (epoxi, poliéster, acrílica, poliuretano y vinilo, alquídica y otras): el segmento de poliéster ganó USD 1.711,1 millones en 2023, principalmente debido a su excelente flexibilidad, resistencia química y uso generalizado en envases de alimentos y bebidas.

Por sustrato (metal, plástico, vidrio y cartón): el segmento de metal tuvo una participación del 41,17 % en 2023, lo que se atribuye en gran medida a su alta durabilidad, propiedades de barrera superiores y uso extensivo en latas de bebidas y envases de alimentos.

Por tipo de recubrimiento (a base de agua, a base de solvente y curado con UV): se proyecta que el segmento a base de agua alcance los 3.829,5 millones de dólares para 2031, como resultado de sus bajas emisiones de COV, su cumplimiento medioambiental y su creciente uso en soluciones de embalaje sostenibles.

Por aplicación (envases para alimentos y bebidas, envases farmacéuticos, envases para cosméticos y cuidado personal, envases industriales y otros): se prevé que el segmento de envases para alimentos y bebidas genere unos ingresos de 4.061,6 millones de dólares para 2031, impulsado por la creciente demanda de recubrimientos para envases seguros, duraderos y que cumplan con las normativas.

Mercado de recubrimientos para envasesAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de recubrimientos para envases de Asia Pacífico representó una participación sustancial del 40,12% en 2023, valorado en 1.956,3 millones de dólares. Este crecimiento se ve reforzado por la rápida industrialización, la expansión de los sectores de alimentos y bebidas y la creciente demanda de soluciones de embalaje sostenibles.

El predominio de la región se atribuye a la fuerte presencia de centros manufactureros en China, India y Japón, donde el aumento de los ingresos disponibles y la urbanización están poniendo de relieve la creciente necesidad de materiales de embalaje de alto rendimiento.

Además, las estrictas regulaciones sobre seguridad alimentaria y sostenibilidad ambiental están impulsando a los fabricantes a adoptar recubrimientos ecológicos y libres de BPA, fomentando así el crecimiento del mercado regional.

Se espera que la industria de recubrimientos para envases de Oriente Medio y África registre el crecimiento más rápido con una tasa compuesta anual del 6,02% durante el período previsto. La expansión está impulsada por la creciente industrialización, una creciente base de consumidores y mayores inversiones en envases de alimentos y bebidas.

Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están presenciando un aumento en la demanda de alimentos envasados y productos farmacéuticos, lo que aumenta la necesidad de recubrimientos protectores de alto rendimiento. Además, las iniciativas gubernamentales que promueven soluciones de embalaje sostenibles y ecológicas, junto con la expansión de los sectores minorista y logístico, están contribuyendo al crecimiento del mercado interno.

A medida que los estándares de embalaje se vuelven más estrictos y aumenta la conciencia sobre las normas de seguridad alimentaria, se espera que la adopción de recubrimientos de embalaje avanzados en Medio Oriente y África aumente significativamente.

En junio de 2024, Azelis adquirió el 100 % de las acciones de CPS Chemicals (Coatings) Pty Ltd. La adquisición fortalece la presencia de Azelis en Sudáfrica, mejorando su cadena de valor lateral en el segmento de Recubrimientos, Adhesivos, Selladores y Elastómeros (CASE) y apoyando el crecimiento en la región EMEA en general.

Marcos regulatorios:

En los EE. UU., la Administración de Alimentos y Medicamentos (FDA) regula los recubrimientos de envases. Las regulaciones de la FDA cubren la seguridad de las sustancias que entran en contacto con los alimentos, incluidos los materiales de embalaje.

En Europa, la Agencia Europea de Sustancias Químicas (ECHA) supervisa la seguridad de los recubrimientos de envases según el reglamento de Registro, Evaluación, Autorización y Restricción de Productos Químicos (REACH), garantizando que los productos químicos utilizados en los recubrimientos no representen riesgos para la salud humana y el medio ambiente. Además, la Autoridad Europea de Seguridad Alimentaria (EFSA) evalúa la seguridad de los recubrimientos en contacto con alimentos

en china, la Administración Nacional de Productos Médicos (NMPA) y la Administración Estatal de Regulación del Mercado (SAMR) regulan los recubrimientos de envases en China, garantizando el cumplimiento de las normas nacionales. Las regulaciones ambientales aplicadas por el Ministerio de Ecología y Medio Ambiente (MEE) también controlan las emisiones de COV y la seguridad química en la producción de recubrimientos.

en japon, el Ministerio de Salud, Trabajo y Bienestar (MHLW) supervisa los recubrimientos de envases en contacto con alimentos según la Ley de Sanidad Alimentaria, garantizando que los recubrimientos cumplan con los estándares de seguridad e higiene. Además, la Asociación Japonesa de Medio Ambiente (JEA) y los Estándares Industriales de Japón (JIS) establecen pautas para la sostenibilidad ambiental, incluidos límites de contenido de COV y formulaciones de recubrimientos ecológicas.

en la india, la Autoridad de Normas y Seguridad Alimentaria de la India (FSSAI) regula los recubrimientos de envases en contacto con alimentos según el Reglamento de Normas y Seguridad Alimentaria (envases) para garantizar la seguridad. La Junta Central de Control de la Contaminación (CPCB) hace cumplir las regulaciones ambientales, incluidas las restricciones a las emisiones de COV y productos químicos peligrosos en los revestimientos de envases, para promover prácticas de fabricación sostenibles.

Panorama competitivo

La industria de los recubrimientos para envases se caracteriza por un gran número de participantes, tanto corporaciones establecidas como actores emergentes. Los participantes clave compiten en función de factores como la innovación de productos, la sostenibilidad, el cumplimiento normativo, los atributos de rendimiento y la rentabilidad.

La industria está siendo testigo de un creciente énfasis en los recubrimientos ecológicos, como las formulaciones a base de agua, sin BPA y de base biológica, en respuesta a las estrictas regulaciones ambientales y la creciente demanda de envases sostenibles por parte de los consumidores.

Empresas destacadas están invirtiendo en investigación y desarrollo para introducir recubrimientos avanzados con propiedades de barrera mejoradas, adhesión mejorada y resistencia a los productos químicos y la corrosión. El desarrollo de recubrimientos multifuncionales, incluidosrecubrimientos antimicrobianosy recubrimientos inteligentes, está intensificando aún más la competencia, a medida que las empresas se esfuerzan por diferenciar sus ofertas y satisfacer los requisitos cambiantes de la industria.

En octubre de 2024, Henkel Adhesive Technologies colaboró con Panverta CPP para desarrollar una solución de embalaje innovadora que mejora el rendimiento de la barrera de oxígeno y al mismo tiempo reduce el uso de material. La asociación introdujo películas avanzadas de polipropileno fundido metalizado y recubiertas de óxido de aluminio, lo que permitió pasar de envases multimaterial a soluciones reciclables de polipropileno monomaterial.

Empresas clave en el mercado de Recubrimientos para envases:

Desarrollos recientes (adquisiciones/lanzamiento de nuevos productos)

En diciembre de 2024, Arkema adquirió el negocio de adhesivos para laminación de envases flexibles de Dow, ampliando significativamente su cartera en elembalaje flexiblemercado. El negocio de adhesivos para laminación de Dow ofrece soluciones de alta calidad para aplicaciones alimentarias, médicas e industriales, con operaciones en cinco sitios de producción en América del Norte y Europa.

En agosto de 2024, Stahl reforzó su negocio de recubrimientos para envases con la adquisición de WEILBURGER Graphics GmbH, un fabricante alemán de recubrimientos a base de agua y de curado energético. La adquisición, parte de la estrategia de Stahl para expandir su franquicia de materiales flexibles, mejora su presencia global en recubrimientos para envases.

En junio de 2024, Constantia Flexibles lanzó EcoTwistPaper, una solución sostenible de embalaje y recubrimiento para confitería, que ofrece un envoltorio giratorio de papel totalmente reciclable y sin cera para dulces y chocolate.

En marzo de 2024, Archroma presentó Cartaseal OGB F10, un recubrimiento de barrera libre de PFAS para embalajes, que establece un nuevo estándar en resistencia a aceites y grasas. Esta solución innovadora mejora la sostenibilidad al tiempo que mantiene un alto rendimiento, ayudando a las empresas a satisfacer las demandas regulatorias y de los consumidores en constante evolución.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de recubrimientos para envases durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.