Dispositivos ortopédicos Tamaño del mercado, participación, crecimiento e análisis de la industria, por producto (reemplazo conjunto e implantes ortopédicos, dispositivos de trauma, soluciones de medicina deportiva, ortobiológicos), por usuario final (hospitales, centros ambulatorios y ambulatorios) y análisis regional, análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Ashim L. | Última actualización: febrero de 2026

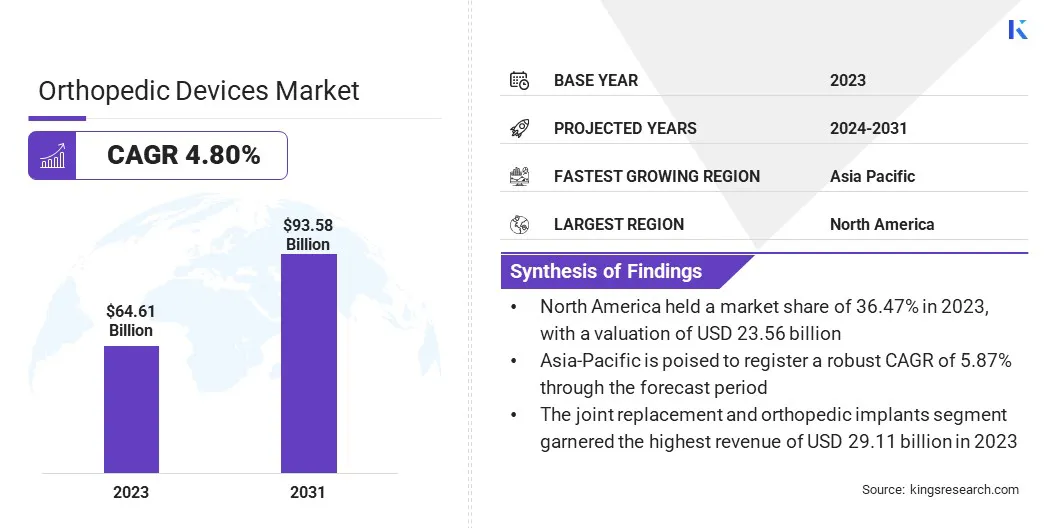

El tamaño del mercado global de dispositivos ortopédicos se valoró en USD 64.61 mil millones en 2023 y se prevé que crecerá de USD 67.40 mil millones en 2024 a USD 93.58 mil millones para 2031, exhibiendo una tasa compuesta anual de 4.80% durante el período de pronóstico. El mercado se está expandiendo debido a la creciente demanda de soluciones quirúrgicas avanzadas, respaldadas por el envejecimiento de la población y el aumento de las tasas de trastornos musculoesqueléticos.

Las innovaciones tecnológicas, como la impresión 3D y las cirugías asistidas por robóticas, mejoran la precisión y los resultados del paciente, lo que impulsan el crecimiento del mercado. Además, el creciente cambio hacia procedimientos mínimamente invasivos está aumentando la adopción de dispositivos ortopédicos a nivel mundial.

En el alcance del trabajo, el informe incluye productos ofrecidos por compañías como B. Braun SE, Enovis Corporation, Arthrex, Inc., Atec Spine, Inc, Nuvasive, Inc., Boston Scientific Corporation, CTL Amedica, Globus Medical, Medtronic, Stryker y otros.

El mercado de dispositivos ortopédicos está experimentando un crecimiento robusto, principalmente impulsado por la creciente prevalencia de lesiones y afecciones espinales.

Un artículo titulado Fracturas de compresión vertebral, publicado por los Institutos Nacionales de Salud en agosto de 2023, destacó que en pacientes más jóvenes, aproximadamente el 50% de las fracturas de columna fueron causadas por colisiones de vehículos motorizados, mientras que el 25% resultó de caídas. Además, se informó que la incidencia anual global de fracturas de compresión vertebral era de 10.7 por cada 1,000 mujeres y 5.7 por 1,000 hombres.

Esta alta incidencia de lesiones espinales aumenta significativamente la demanda de dispositivos ortopédicos espinales, apoyando así la expansión y fomentando la innovación en el mercado.

Los dispositivos ortopédicos son herramientas médicas especializadas diseñadas para prevenir, diagnosticar, tratar y controlar los trastornos y lesiones musculoesqueléticas que afectan los huesos, las articulaciones, los ligamentos, los tendones y los músculos. Estos dispositivos incluyen implantes, prótesis, aparatos ortopédicos e instrumentos quirúrgicos utilizados en procedimientos como reemplazos de articulaciones, reparación de fracturas y cirugías espinales.

Los dispositivos ortopédicos diseñados para restaurar la movilidad, reducir el dolor y mejorar la calidad de vida de los pacientes que padecen afecciones como artritis, fracturas y deformidades congénitas. Con los avances en tecnología, estos dispositivos han evolucionado para ser más sofisticados, ofreciendo una mayor precisión, durabilidad y biocompatibilidad. Esto los ha convertido en parte integral del cuidado y rehabilitación ortopédicos modernos.

Revisión del analista

Se anticipa que la autorización de la FDA y las fusiones estratégicas y las adquisiciones entre los jugadores clave estimularán el crecimiento del mercado de dispositivos ortopédicos. Estas aprobaciones y consolidaciones regulatorias mejoran las ofertas de productos y expanden el alcance del mercado, lo que impulsan el crecimiento y promueve la innovación en el sector.

Por ejemplo, en marzo de 2023, Nuvasive, Inc., líder en innovación de tecnología de columna vertebral, recibió la autorización de 510 (k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su solución precisa de alargamiento de extremidades totalmente internos, extendiendo su uso a pacientes pediátricos. Esta autorización ampliada amplía los beneficios clínicos del sistema preciso, avanzando así las opciones de tratamiento para una población de pacientes más amplia.

Además, la integración de tecnologías avanzadas a través de adquisiciones estratégicas aumenta significativamente la innovación de productos y fortalece la competitividad en el sector de dispositivos ortopédicos.

En abril de 2023, Alphatec Holdings, Inc., un proveedor de soluciones innovadoras de cirugía de columna, adquirió todos los activos relacionados con el sistema de navegación robótica REMI de Fusion Robotics, LLC, por USD 55 millones. Esta adquisición amplía las ofertas tecnológicas de Alphatec y expande sus capacidades en la cirugía de columna de columna asistida por robóticos.

Al integrar soluciones innovadoras y adquirir tecnologías de vanguardia, estas compañías están ayudando al crecimiento y mejorando los resultados de los pacientes.

Factores de crecimiento del mercado de dispositivos ortopédicos

La creciente población geriátrica global está impulsando la demanda de dispositivos ortopédicos. A medida que la población envejece, la prevalencia de afecciones relacionadas con la edad, como la osteoporosis y la artritis, está aumentando. Esta tendencia conduce a una mayor incidencia de fracturas óseas, deterioro de las articulaciones y problemas de movilidad.

Por ejemplo, según un informe de 2024 de los Centros para el Control y la Prevención de Enfermedades (CDC), más de 54 millones de personas de 18 años o más en los EE. UU. Viven con artritis. Se prevé que este número aumente significativamente, con un estimado de 78 millones de personas que se espera que se vean afectadas en 2040.

Los adultos mayores son particularmente susceptibles a estos trastornos musculoesqueléticos, que a menudo requieren intervención quirúrgica y el uso de dispositivos ortopédicos especializados para el tratamiento. Este cambio demográfico está destacando la creciente necesidad de reemplazos articulares, implantes espinales y dispositivos de fijación de fracturas, lo que contribuye al crecimiento sustancial del mercado de dispositivos ortopédicos.

El mercado enfrenta desafíos, incluidos los altos costos asociados con las tecnologías avanzadas, los obstáculos regulatorios y la variabilidad en la infraestructura de salud en diferentes regiones. Estos factores pueden limitar el acceso a tratamientos innovadores y aumentar las complejidades operativas para los fabricantes.

Los actores clave de la industria están abordando estos desafíos invirtiendo en gran medida en tecnologías rentables y racionalización de los procesos de producción para reducir los precios. Además, se dedican a colaboraciones estratégicas y asociaciones para navegar por los requisitos reglamentarios de manera más eficiente.

Por ejemplo, en septiembre de 2023, Enovis Corporation anunció un acuerdo definitivo para adquirir Limacorporate S.P.A., un destacado líder mundial en ortopédico, durante aproximadamente USD 851 millones. Esta adquisición incluye USD 745 millones en efectivo y USD 106 millones en acciones comunes de Enovis. Al adquirir Lima, Enovis tiene como objetivo mejorar su cartera de productos y expandir su alcance del mercado, abordando los desafíos de los altos costos de tecnología y ampliando el acceso a soluciones innovadoras.

Además, las empresas están ampliando su presencia en los mercados emergentes al mejorar la infraestructura de la salud y ofrecer soluciones personalizadas para satisfacer diversas necesidades regionales.

Tendencias del mercado de dispositivos ortopédicos

Los avances tecnológicos en la cirugía ortopédica, particularmente el desarrollo de procedimientos mínimamente invasivos y cirugías asistidas por robóticas, están revolucionando la atención al paciente. Estas innovaciones están mejorando los resultados clínicos al minimizar el daño tisular, reducir los tiempos de recuperación y reducir el riesgo de complicaciones.

Los sistemas asistidos por robóticos ofrecen una precisión incomparable en las ubicaciones de los implantes, lo que resulta en una mejor alineación y una mejor funcionalidad a largo plazo de los dispositivos ortopédicos.

En octubre de 2023, Johnson & Johnson Medtech lanzaron oficialmente la solución asistida por robótica de Velys de DePuy Synthes al mercado europeo. El sistema Velys se ha utilizado con éxito para las cirugías de rodilla totales en Alemania, Bélgica y Suiza. Este lanzamiento marca una expansión de la plataforma de cirugía digital de Depuy Synthes, mejorando significativamente sus capacidades para satisfacer las necesidades que no fueron abordadas completamente por las tecnologías de robótica ortopédica previas.

Estos avances conducen a mayores tasas de adopción de dispositivos ortopédicos; comocuidado de la saludLos proveedores prefieren cada vez más estas técnicas avanzadas para brindar una atención superior al paciente. Es probable que esta tendencia alimente la expansión del mercado en el futuro previsible.

El mercado está presenciando un cambio significativo hacia la adopción de implantes biodegradables, que mejoran los resultados del paciente y reducen los costos de atención médica. Estos implantes están diseñados específicamente para reabsorber gradualmente dentro del cuerpo, eliminando así la necesidad de cirugías de eliminación secundaria. Este diseño minimiza el riesgo del paciente y reduce los gastos de tratamiento a largo plazo.

Esta innovación está ganando una tracción considerable, particularmente en cirugías pediátricas y de trauma, donde los implantes tradicionales a menudo requieren procedimientos posteriores. A medida que los proveedores de atención médica priorizan cada vez más soluciones menos invasivas y rentables, la demanda de implantes biodegradables está a la lista para estimular el crecimiento del mercado.

Análisis de segmentación

El mercado global está segmentado según el producto, el usuario final y la geografía.

Por producto

Según el producto, el mercado de dispositivos ortopédicos se clasifica en reemplazo articular e implantes ortopédicos, dispositivos de trauma,medicina deportivasoluciones y ortobiológicos. El segmento de reemplazo articular e implantes ortopédicos obtuvo los ingresos más altos de USD 29.11 mil millones en 2023.

El segmento de reemplazo de la articulación y los implantes ortopédicos se divide aún más en implantes de la extremidad inferior, implantes espinales, implantes dentales y craniomaxilofaciales, e implante de las extremidades superiores. El crecimiento del crecimiento del segmento se atribuye en gran medida a la creciente incidencia de artritis, poblaciones envejecidas y avances continuos en tecnología.

Por ejemplo, en enero de 2023, Synerfuse, Inc. anunció resultados favorables de un estudio que evalúa la seguridad y la tolerabilidad de implantar simultáneamente los dispositivos de fusión espinal y neuromodulación para el dolor de espalda baja crónica. Se espera que estos resultados promuevan la adopción de implantes espinales.

Además, la onda de la columna y la robótica ecencial establecieron una asociación en octubre de 2023 para desarrollar y comercializar soluciones optimizadas de cirugía de columna robótica.

Estos desarrollos, junto con la creciente demanda de implantes avanzados y personalizados, están listos para fomentar el crecimiento segmentario.

Por usuario final

Según el usuario final, el mercado se clasifica en hospitales y centros ambulatorios y ambulatorios. El segmento de hospitales capturó la mayor participación de mercado de dispositivos ortopédicos de 63.87% en 2023.

Los hospitales están adoptando dispositivos ortopédicos de última generación para mejorar los resultados quirúrgicos y mejorar la atención al paciente. Este crecimiento se ve impulsado por la expansión de los departamentos ortopédicos, la integración de imágenes avanzadas y sistemas robóticos, y la adopción de técnicas mínimamente invasivas, que reducen colectivamente los tiempos de recuperación y mejoran los resultados de los pacientes.

Además, los hospitales están invirtiendo fuertemente en programas integrales de atención ortopédica y mejorando sus instalaciones para acomodar mayores demandas de los pacientes, apoyando así la expansión del segmento de hospitales.

Análisis regional del mercado de dispositivos ortopédicos

Basado en la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La participación del mercado de dispositivos ortopédicos de América del Norte fue de alrededor del 36,47% en 2023 en el mercado global, con una valoración de USD 23.56 mil millones, principalmente debido a los altos volúmenes quirúrgicos y los avances tecnológicos continuos.

Según un artículo publicado en febrero de 2024 por el American College of Rheumatology, Estados Unidos realiza aproximadamente 790,000 reemplazos totales de rodilla y 544,000 reemplazos de cadera anualmente. Este volumen sustancial de procedimientos subraya la creciente demanda de dispositivos ortopédicos, que se atribuye a una población que envejece y a la creciente prevalencia de trastornos musculoesqueléticos.

Además, los hospitales en la región están adoptando activamente tecnologías de vanguardia, incluidas las cirugías asistidas por robot y las técnicas mínimamente invasivas, lo que ayuda a la expansión del mercado regional. Además, las fusiones y las adquisiciones en la región están fortaleciendo la presencia global de las empresas y ampliando sus ofertas de productos.

Por ejemplo, en septiembre de 2023, Globus Medical, una compañía de dispositivos médicos con sede en los Estados Unidos, finalizó su fusión de USD 3.1 mil millones con Nuvasive, un especialista en cirugía de columna mínimamente invasiva. La fusión combinó su escala global complementaria, amplió su alcance comercial e integró sus carteras integrales en la columna vertebral y la ortopedia.

Se anticipa que los factores antes mencionados impulsan el crecimiento del mercado regional en los próximos años.

Se anticipa que Asia-Pacífico presenciará un crecimiento robusto a una tasa compuesta anual de 5.87% durante el período de pronóstico, impulsado principalmente por aumentar las inversiones de atención médica y la creciente conciencia de los tratamientos ortopédicos avanzados. La región está experimentando un aumento en las cirugías ortopédicas debido a la creciente prevalencia de lesiones deportivas, accidentes de tránsito y trastornos relacionados con el estilo de vida.

Países como China e India están viendo un desarrollo significativo de la infraestructura, lo que está mejorando el acceso a la atención ortopédica avanzada. Además, los fabricantes locales están invirtiendo fuertemente en I + D para crear dispositivos rentables y de alta calidad adaptados a las necesidades regionales. El aumento de los ingresos de clase media y el gasto de atención médica está impulsando aún más la demanda de soluciones ortopédicas innovadoras en toda la región de Asia y el Pacífico, lo que ayuda al progreso del mercado interno.

Panorama competitivo

El informe del mercado global de dispositivos ortopédicos proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como la expansión de los servicios, invertir en investigación y desarrollo (I + D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente creen nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de dispositivos ortopédicos

Enero de 2024 (lanzamiento del producto):Arthrex, líder mundial en tecnología quirúrgica y educación mínimamente invasiva, lanzó ThenanoExperience.com. Este nuevo recurso centrado en el paciente destacó la ciencia y los beneficios de la nano artroscopia. Este procedimiento ortopédico avanzado y mínimamente invasivo tiene como objetivo permitir un retorno más rápido a la actividad y reducir el dolor.

Agosto de 2024 (adquisición):Stryker, un líder mundial en tecnologías médicas, anunció un acuerdo definitivo para adquirir Vertos Medical Inc. Esta compañía privada se especializa en soluciones mínimamente invasivas para el tratamiento del dolor crónico de la espalda baja causada por la estenosis espinal lumbar.

El mercado global de dispositivos ortopédicos está segmentado como:

Por producto

Reemplazo de articulaciones e implantes ortopédicos

Implantes de la extremidad inferior

Implantes espinales

Implantes dentales y craniomaxilofaciales

Implante de la extremidad superior

Dispositivos de trauma

Implantes de fijación

Accesorios de apoyo

Instrumentos quirúrgicos

Soluciones de medicina deportiva

Reconstrucción y reparación

Accesorios de apoyo

Herramientas de monitoreo y evaluación

Ayudas de recuperación y rehabilitación

Ortobiológico

Viscosplementos

Injertos de huesos y sustitutos

Terapias avanzadas

Otros

Por usuario final

Hospitales

Centros ambulatorios y ambulatorios

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de dispositivos ortopédicos durante el período de pronóstico?

¿Qué tan grande es la industria de dispositivos ortopédicos en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de dispositivos ortopédicos en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado de dispositivos ortopédicos en 2031?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.