Tamaño del mercado de células solares orgánicas, participación, crecimiento y análisis de la industria, por tipo de estructura (células solares orgánicas de una sola capa, células solares orgánicas multicapa, células de heterounión a granel), por tipo de instalación (fotovoltaica integrada en edificios, dispositivos portátiles, integración automotriz), por aplicación, por usuario final y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se centra en el desarrollo, producción y comercialización de dispositivos de energía solar que utilizan materiales orgánicos, principalmente polímeros conductores y pequeñas moléculas orgánicas para la absorción de luz y el transporte de carga.

Estas células solares forman un segmento emergente del sector de las energías renovables y ofrecen ventajas como diseño liviano, flexibilidad, semitransparencia y producción rentable a gran escala mediante impresión basada en soluciones.

El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que impactan el crecimiento del mercado durante el período de proyección.

Mercado de células solares orgánicasDescripción general

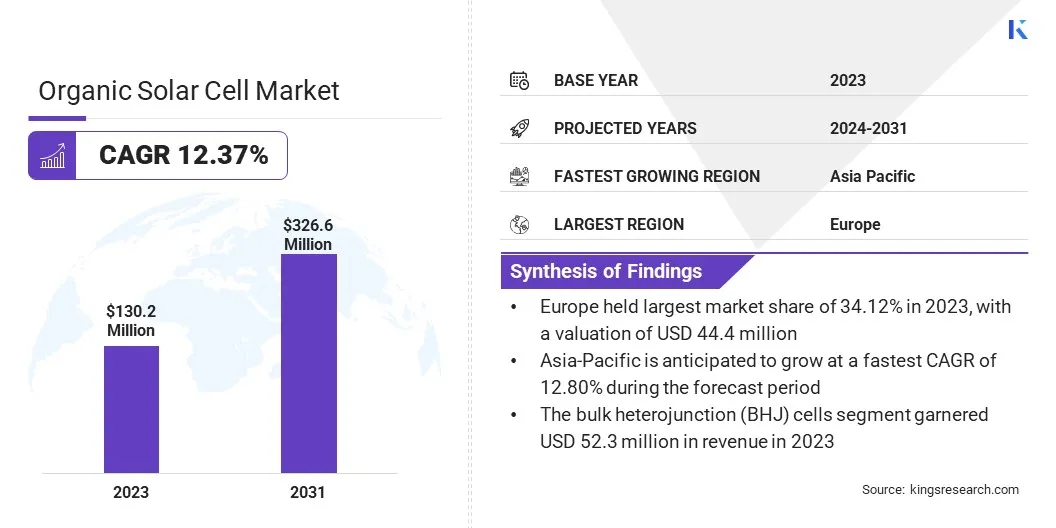

El tamaño del mercado mundial de células solares orgánicas se valoró en 130,2 millones de dólares en 2023 y se prevé que crezca de 144,4 millones de dólares en 2024 a 326,6 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 12,37% durante el período previsto.

El mercado está impulsado por la creciente demanda de soluciones energéticas ligeras, flexibles y sostenibles. Las células solares orgánicas están ganando terreno en sectores como la electrónica de consumo, la automoción y la energía fotovoltaica integrada en edificios a medida que se intensifica el enfoque global en la reducción de las emisiones de carbono y la integración de la energía renovable en diversas aplicaciones.

Sus propiedades únicas, como la flexibilidad mecánica, la semitransparencia y la compatibilidad con la fabricación rollo a rollo, las posicionan como alternativas atractivas a las tecnologías solares convencionales.

Las principales empresas que operan en la industria de células solares orgánicas son ARMOR GROUP, BELECTRIC GmbH, infinityPV ApS, Mitsubishi Chemical Group Corporation., Sumitomo Chemical Co., Ltd., Advent Technologies, TOSHIBA CORPORATION, Heraeus Epurio, Raynergy Tek Incorporation, NanoFlex Power Corporation, PolyPV, Dracula Technologies, Epishine, Solivus y Heliatek.

Avances en lo orgánicomateriales fotovoltaicosy las arquitecturas de dispositivos están respaldando la expansión del mercado. Las innovaciones que mejoran la eficiencia de la conversión de energía, mejoran la estabilidad a largo plazo y reducen los costos de producción están haciendo que las células solares orgánicas sean más viables comercialmente.

Estos desarrollos permiten una implementación escalable y rentable, particularmente en aplicaciones que requieren soluciones energéticas livianas y adaptables, lo que impulsa aún más el mercado.

En enero de 2025, investigadores de la Universidad Åbo Akademi (Finlandia) lograron un avance clave en la tecnología de células solares orgánicas al abordar un mecanismo de pérdida desconocido. Al aplicar una capa de pasivación de nitrato de óxido de silicio (SiOxNy), redujeron las pérdidas por recombinación, lograron una eficiencia superior al 18 % y una vida útil prevista de más de 16 años, mejorando el potencial comercial de la energía fotovoltaica orgánica.

Aspectos destacados clave

El tamaño de la industria de células solares orgánicas se valoró en 130,2 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 12,37% de 2024 a 2031.

Europa tenía una cuota de mercado del 34,12% en 2023, con una valoración de 44,4 millones de dólares.

El segmento de células de heterounión masiva (BHJ) obtuvo ingresos de 52,3 millones de dólares en 2023.

Se espera que el segmento de energía fotovoltaica integrada en edificios (BIPV) alcance los 113,6 millones de dólares en 2031.

Se prevé que el segmento automotriz registre la CAGR más rápida del 13,92% durante el período previsto.

El segmento comercial obtuvo ingresos por USD 52,3 millones en 2023.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 12,80% durante el período previsto.

Impulsor del mercado

"Expansión de la energía fotovoltaica integrada en edificios (BIPV)"

El mercado de células solares orgánicas está registrando un crecimiento significativo, impulsado principalmente por la creciente adopción de BIPV como solución energética sostenible en la infraestructura urbana. La demanda de tecnologías solares que se integren perfectamente con los materiales de construcción sin comprometer el diseño o la funcionalidad está creciendo a medida que las ciudades buscan cumplir estándares de eficiencia energética más estrictos y reducir las emisiones de carbono.

Las células solares orgánicas, con sus propiedades livianas, flexibles y semitransparentes, ofrecen una solución ideal para fachadas, tejados y ventanas, lo que lleva a su adopción cada vez mayor en proyectos de construcción residencial, comercial y pública centrados en la integración de energías renovables.

En mayo de 2024, YKK AP Inc.reveló una asociación estratégica con Kandenko para desarrollar aún más BIPV. Esta colaboración se centra en mejorar la integración de soluciones de energía renovable en diseños arquitectónicos, respaldando el compromiso de YKK AP con las tecnologías de construcción sostenible.

Desafío del mercado

"Baja eficiencia de conversión de energía (PCE) de células solares orgánicas"

La baja eficiencia de conversión de energía (PCE) de las células solares orgánicas presenta un desafío clave para su adopción generalizada y expansión del mercado. Las innovaciones recientes han mejorado la eficiencia a escala de laboratorio; sin embargo, los dispositivos comerciales todavía están por detrás de los fotovoltaicos convencionales basados en silicio, que ofrecen una mayor producción de energía por unidad de área.

Esta brecha de eficiencia se debe a las limitaciones intrínsecas de los materiales orgánicos, como una menor movilidad de los portadores de carga y una absorción de luz limitada en todo el espectro solar, que restringen la conversión general de energía. Como resultado, las células solares orgánicas son menos adecuadas para aplicaciones donde las limitaciones de espacio exigen la máxima densidad de potencia.

Aunque ofrecen beneficios en cuanto a flexibilidad y diseño liviano, la menor eficiencia reduce su atractivo en instalaciones a gran escala y aplicaciones que consumen mucha energía. Cerrar esta brecha de desempeño es crucial para la competitividad más amplia de la tecnología en el mercado de energía renovable.

Es esencial continuar la investigación sobre nuevos materiales receptores de donantes, arquitecturas de dispositivos optimizadas y configuraciones de células en tándem. Además, mejorar las capas de transporte de carga y desarrollar técnicas de fabricación escalables y de alto rendimiento pueden mejorar la eficiencia y acelerar la viabilidad comercial.

Tendencia del mercado

"Energía Sostenible y Renovable"

La atención a la energía sostenible y renovable está impulsando el mercado de células solares orgánicas. En medio de la creciente preocupación mundial por el cambio climático, se ha observado un cambio hacia fuentes de energía más limpias. Las células solares orgánicas, con su flexibilidad y propiedades ecológicas, son ideales para aplicaciones como BIPV y electrónica portátil.

Los avances en materiales y fabricación están mejorando su eficiencia, haciéndolas más competitivas con respecto a la fotovoltaica tradicional. El aumento de las inversiones en infraestructura de energía renovable y las regulaciones ambientales más estrictas están impulsando el uso de células solares orgánicas, apoyando la transición hacia un futuro energético sostenible.

En abril de 2024, investigadores de la Universidad de Hong Kong (HKU) anunciaron un gran avance en la tecnología de células solares orgánicas. El equipo exploró una nueva molécula aceptora de electrones llamada Y6 que, cuando se polimeriza, demostró un potencial excepcional para crear dispositivos fotovoltaicos orgánicos (OPV) eficientes y estables.Este descubrimiento allana el camino para células solares orgánicas más duraderas y eficientes, con aplicaciones potenciales en diversas industrias, incluidas la construcción, la electrónica y la tecnología portátil.

Resumen del informe de mercado de células solares orgánicas

Segmentación

Detalles

Por tipo de estructura

Células solares orgánicas de una sola capa, células solares orgánicas multicapa, células de heterounión masiva (BHJ) y otras

Por tipo de instalación

Energía fotovoltaica integrada en edificios (BIPV), dispositivos portátiles, integración automotriz y otros

Por aplicación

Electrónica de consumo, edificación y construcción, automoción y generación de energía

Por usuario final

Residencial, Comercial e Industrial

Por región

América del norte:Estados Unidos, Canadá, México

Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África:Turquía, EAU , Arabia Saudita, Sudáfrica, Resto de Medio Oriente y África

Sudamerica:Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de estructura (células solares orgánicas de una sola capa, células solares orgánicas multicapa, células de heterounión masiva (BHJ) y otras): el segmento de células de heterounión masiva (BHJ) ganó USD 52,3 millones en 2023, debido a su eficiencia superior, capacidades mejoradas de separación de carga y adopción generalizada en aplicaciones comerciales y de investigación.

Por tipo de instalación (fotovoltaica integrada en edificios (BIPV), dispositivos portátiles, integración automotriz y otros): el segmento de energía fotovoltaica integrada en edificios (BIPV) tuvo una participación del 35,09% del mercado en 2023, debido a la creciente demanda de soluciones de energía renovable estéticamente integradas en la infraestructura urbana y el creciente énfasis en las prácticas de construcción sostenible.

Por aplicación (electrónica de consumo, edificación y construcción, automoción y generación de energía): se prevé que el segmento de electrónica de consumo alcance los 109,5 millones de dólares en 2031, debido a la creciente demanda de fuentes de energía ligeras, flexibles y energéticamente eficientes en dispositivos portátiles y portátiles.

Por usuario final (residencial, comercial e industrial): se prevé que el segmento industrial crezca a una tasa compuesta anual del 12,92 % durante el período previsto, debido a la creciente adopción de soluciones solares orgánicas para la energía sostenible y la reducción de la huella de carbono en las operaciones industriales.

Mercado de células solares orgánicasAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado europeo de células solares orgánicas se situó en torno al 34,12% en 2023, con una valoración de 44,4 millones de dólares. Este predominio se atribuye principalmente a las sólidas políticas de energía renovable de Europa, el fuerte apoyo gubernamental a las tecnologías sostenibles y las crecientes inversiones en infraestructura verde.

El compromiso de la región de reducir las emisiones de carbono y hacer la transición a energías limpias ha llevado a una mayor adopción de células solares orgánicas. Además, la presencia de instituciones de investigación líderes y empresas impulsadas por la innovación acelera los avances tecnológicos, respaldando el crecimiento del mercado en la región.

En febrero de 2025, Greatech, un innovador alemán en sistemas inalámbricos energéticamente eficientes, presentó Sensoco Loomair Solar, un sensor de CO₂ alimentado por luz para edificios inteligentes. Este sensor avanzado combina las células solares interiores de Epishine con las de e-peascircuito integrado de gestión de energía (PMIC)para una conversión eficiente de la energía, garantizando un rendimiento ininterrumpido.

La industria de células solares orgánicas en Asia Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 12,80% durante el período previsto. Este crecimiento está respaldado por la creciente demanda de energía, la rápida urbanización y la creciente adopción de tecnologías de energía renovable en países como China, Japón e India.

Los gobiernos están introduciendo políticas de apoyo destinadas a mejorar la infraestructura de energía limpia y promover soluciones energéticas sostenibles, lo que está impulsando la inversión en tecnologías de células solares orgánicas. El creciente enfoque en la reducción de la huella de carbono y la transición a la energía verde está contribuyendo aún más a la expansión del mercado regional.

Además, la presencia de centros de fabricación líderes y un ecosistema creciente de innovadores locales están fomentando avances tecnológicos y facilitando una adopción más amplia de células solares orgánicas en la región.

Marcos regulatorios

En la Unión Europea (UE), la Directiva de Energías Renovables (RED II) regula la promoción y el uso de energías renovables. Establece objetivos vinculantes de energía renovable para 2030, con el objetivo de lograr que al menos el 32% de la energía total provenga de fuentes renovables.

En los EE.UU., la Ley de Política Energética de 2005 (EPA 2005) regula diversos aspectos de la producción y el consumo de energía, centrándose en mejorar la eficiencia energética y promover tecnologías de energía renovable.

Células solares orgánicasestán regulados por laCEI 61730-1:2023estándar a nivel mundial, que establece requisitos de seguridad para los módulos fotovoltaicos, garantizando un funcionamiento eléctrico y mecánico seguro para evitar peligros.

Panorama competitivo

La industria de las células solares orgánicas se caracteriza por empresas que se centran en la innovación y las iniciativas estratégicas para fortalecer su posición en el mercado y ampliar su presencia global. Los actores clave están invirtiendo en investigación y desarrollo avanzados para mejorar la eficiencia, estabilidad y escalabilidad de las células solares orgánicas.

Las colaboraciones y asociaciones estratégicas con proveedores de materiales, instituciones de investigación y desarrolladores de aplicaciones son enfoques comunes para acelerar la comercialización y crear soluciones más sostenibles y rentables.

Las empresas también se están centrando en ampliar las capacidades de producción y mejorar los procesos de fabricación para satisfacer la creciente demanda de soluciones solares flexibles y ligeras en diversos sectores como BIPV, electrónica de consumo y automoción. Además, los participantes del mercado están dando prioridad a la sostenibilidad en el desarrollo de sus productos, alineándose con el creciente énfasis en la energía renovable.

Lista de empresas clave en el mercado de células solares orgánicas:

En abril de 2024, Sentinum GmbH presentó, en colaboración con Epishine, un sensor de temperatura y humedad alimentado únicamente por luz. Este innovador sensor incorpora células solares orgánicas para interiores de Epishine y es compatible con los protocolos de comunicación Mioty y LoRa, lo que proporciona una alternativa sostenible y sin baterías a las tecnologías de sensores convencionales.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de células solares orgánicas durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.