Tamaño del mercado de cargadores a bordo, participación, crecimiento e análisis de la industria, por salida de energía (menos de 11 kW, 11 kW a 22 kW, más de 22 kW), por tipo de vehículo (automóvil de pasajeros, autobuses, camionetas, otros), por tipo de propulsión y análisis regional, análisis regionales, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado se centra en los sistemas integrados en vehículos híbridos eléctricos y enchufables para convertir la CA de fuentes de energía externas en DC para cargar la batería del vehículo. Estos cargadores juegan un papel crucial en la conversión de energía y la gestión de la batería, lo que respalda los niveles variables de potencia, dependiendo de las especificaciones del vehículo.

El mercado abarca el diseño de hardware, los algoritmos de control, la gestión térmica y la compatibilidad con los estándares globales de la red. Los OBC se usan en automóviles de pasajeros, vehículos comerciales ligeros y autobuses eléctricos, lo que garantiza un rendimiento eficiente de carga.

El informe destaca los impulsores principales del mercado, junto con tendencias significativas, marcos regulatorios y el panorama competitivo, que dan forma a la expansión del mercado en los próximos años.

Mercado de cargadores a bordoDescripción general

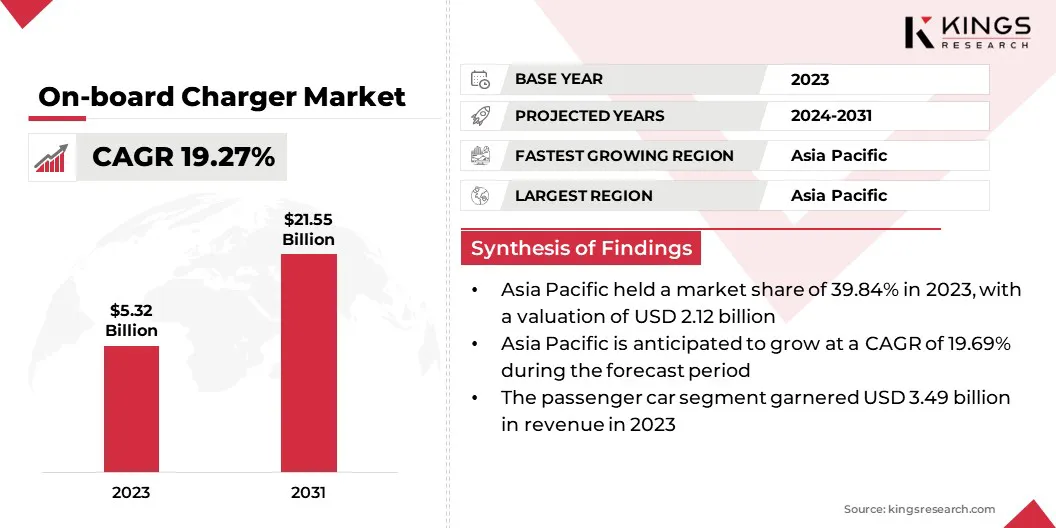

El tamaño del mercado global de cargadores a bordo se valoró en USD 5.32 mil millones en 2023 y se prevé que crecerá de USD 6.28 mil millones en 2024 a USD 21.55 mil millones para 2031, exhibiendo una tasa compuesta anual de 19.27% durante el período de pronóstico.

El mercado está impulsado por el creciente despliegue de la infraestructura de carga de CA, que respalda la carga de EV residencial y de la noche. Además, la integración de las capacidades de carga inteligente en los sistemas a bordo está mejorando la capacidad de respuesta de la red y la eficiencia energética, alineando con la evolución de las arquitecturas EV y la aceleración de la expansión del mercado.

Las principales empresas que operan en la industria de cargadores a bordo son Aptiv Global Operations Limited, Borgwarner Inc., Hyundai Mobis Co., Ltd., Eaton Corporation Plc., Mitsubishi Electric Corporation, Infineon Technologies AG, Bel Power Solutions, Toyota Industries Corporation, Innoelectric Gmbh, Bosch, Lear, Delta Electronics, Mangeation Corporation. Ltd., y Sanken Electric Co., Ltd.

El mercado está registrando un crecimiento significativo, debido al aumento del volumen de electricidad y el complemento.vehículos híbridosentrando en mercados globales. Los fabricantes de automóviles están integrando sistemas de carga avanzados para garantizar la compatibilidad con variables redes de energía regionales y velocidades de carga.

El aumento de la inversión en la fabricación de EV, particularmente en Asia y Europa, está acelerando la demanda de soluciones eficientes de carga a bordo.

Según el informe de 2024 de la Agencia Internacional de Energía, las ventas de automóviles eléctricos alcanzaron casi 14 millones de unidades en 2023, con China, Europa y los Estados Unidos representando el 95% del total. Esto marcó un aumento interanual del 35%, con 3.5 millones de vehículos eléctricos más (EV) vendidos en comparación con 2022. Los registros semanales en 2023 superaron las 250,000 unidades y superaron todo el volumen de ventas anual registrado en 2013, destacando un cambio dramático en la adopción del mercado en la última década.

Destacados clave:

El tamaño de la industria del cargador a bordo se valoró en USD 5.32 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 19.27% de 2024 a 2031.

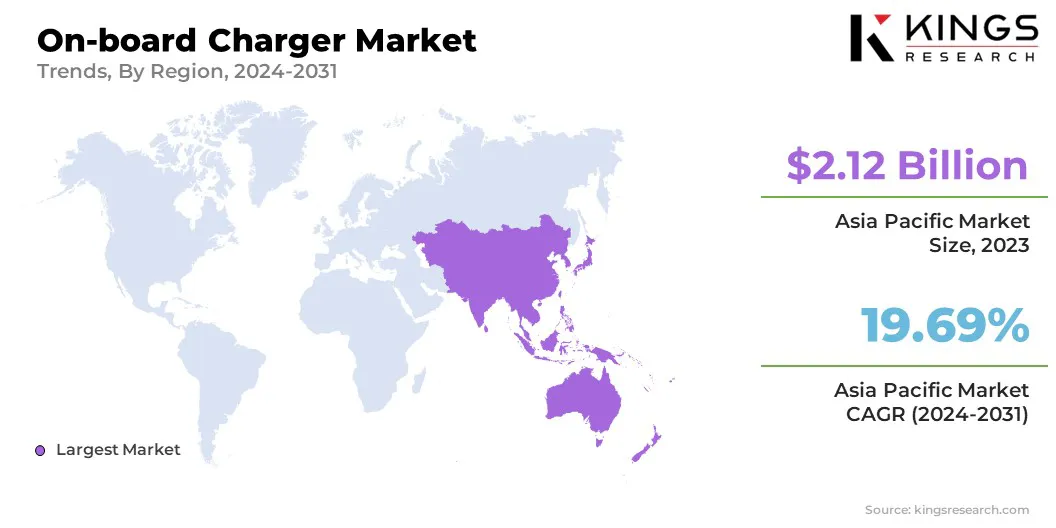

Asia Pacific tenía una cuota de mercado del 39.84% en 2023, con una valoración de USD 2.12 mil millones.

El segmento de menos de 11 kW obtuvo USD 2.39 mil millones en ingresos en 2023.

Se espera que el segmento de automóviles de pasajeros alcance los USD 14.36 mil millones para 2031.

El segmento de vehículo eléctrico de batería (BEV) obtuvo la mayor participación de ingresos de 78.67% en 2023.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual de 19.45% durante el período de pronóstico.

Conductor de mercado

"Creciente despliegue de la infraestructura de carga de CA"

El despliegue generalizado de las estaciones de carga EV está influyendo en el crecimiento del mercado de cargadores a bordo. Las redes de carga de CA residencial, de trabajo y pública ofrecen soluciones rentables y escalables para los propietarios de EV, fomentando la adopción de OBC capaces de manejar entradas de CA estándar y de alto voltaje.

Con los gobiernos que invierten en infraestructura de carga nacional, los fabricantes de vehículos están priorizando la eficiencia y la compatibilidad de OBC, lo que refuerza su importancia dentro del ecosistema del tren motriz EV.

En su informe de 2024, elAgencia Internacional de Energía(IEA) declaró que la infraestructura de carga pública se expandió en más del 40% en 2023, con cargadores rápidos que crecen a una tasa más rápida, aumentando en un 55%, en comparación con los cargadores lentos. A finales de 2023, los cargadores rápidos representaron más del 35% de las acciones de carga pública total.

Desafío del mercado

"Gestión térmica en cargadores a bordo de alta potencia"

Un desafío significativo que afecta el crecimiento del mercado de cargadores a bordo es la gestión térmica efectiva, especialmente en sistemas de alta potencia diseñados para una carga rápida. La generación excesiva de calor durante la operación puede conducir a una eficiencia reducida, degradación de los componentes y preocupaciones de seguridad.

Las empresas están desarrollando sistemas de enfriamiento avanzados, como carcasas refrigeradas por líquidos y módulos integrados de gestión térmica. Los fabricantes también están incorporando materiales resistentes al calor y diseños compactos que mejoran la disipación de calor.

Estas innovaciones están ayudando a garantizar la estabilidad del rendimiento, extender la vida útil del producto y mantener los estándares de seguridad, lo que respalda la adopción más amplia en las plataformas EV.

Tendencia del mercado

"Integración de capacidades de carga inteligente"

El mercado de cargadores a bordo está siendo impulsado por la integración de características de carga inteligente que admiten la comunicación bidireccional entre el vehículo y la red. Estos cargadores permiten la gestión de energía en tiempo real, el equilibrio de carga dinámica y la carga programada para alinearse con los modelos de precios de energía.

Tales funcionalidades se están volviendo esenciales en las regiones que avanzan haciacuadrícula inteligenteadopción. Los fabricantes de automóviles están alineando su tecnología OBC con estos desarrollos para ofrecer un valor agregado a través de la optimización de energía y la confiabilidad de la red.

En octubre de 2024, Nissan dio a conocer los planes para introducir una carga bidireccional rentable en modelos seleccionados de EV para 2026. Esta iniciativa se centra en la tecnología de vehículo a red (V2G), lo que permite a los propietarios de EV suministrar electricidad de sus baterías de automóviles a sus hogares o alimentarla a la cuadrícula. La compañía tiene la intención de lanzar inicialmente la solución V2G en el Reino Unido, seguida de un despliegue más amplio en los mercados europeos, ofreciendo a los consumidores la flexibilidad de las capacidades V2G basadas en AC y DC.

Informe de mercado de cargadores a bordo

Segmentación

Detalles

Por salida de potencia

Menos de 11 kW, 11 kW a 22 kW, más de 22 kW

Por tipo de vehículo

Automóvil de pasajeros, autobuses, camionetas, vehículos medianos y pesados, barcos, otros

Por tipo de propulsión

Vehículo eléctrico de batería (BEV), vehículo eléctrico híbrido enchufable (PHEV)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por salida de potencia (menos de 11 kW, 11 kW a 22 kW, más de 22 kW): el segmento de menos de 11 kW ganó USD 2.39 mil millones en 2023, debido a su compatibilidad con la infraestructura de carga de CA comúnmente utilizada en entornos residenciales y en el lugar de trabajo.

Por tipo de vehículo (automóvil de pasajeros, autobuses, camionetas, vehículos medianos y pesados, barcos, otros): el segmento de automóviles de pasajeros tenía una participación del 65.68% en el mercado en 2023, debido a la creciente adopción de EV en la movilidad urbana, respaldado por políticas favorables y la expansión de la infraestructura de carga de CA.

Por tipo de propulsión (batería de vehículo eléctrico (BEV), vehículo eléctrico híbrido enchufable (PHEV)): se proyecta que el segmento de vehículo eléctrico de batería (BEV) alcance los USD 17.24 mil millones para 2031, debido a la mayor dependencia de BEV en los sistemas de carga de CA eficientes y confiables para la replante de energía primaria.

Mercado de cargadores a bordoAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific In-Board Charger Market Market participó en alrededor del 39.84% en 2023, con una valoración de USD 2.12 mil millones. La transición hacia la movilidad eléctrica para los servicios de autobuses municipales, las flotas de transporte y los vehículos de entrega de última milla en los corredores urbanos está creando una demanda de alto volumen de vehículos equipados con OBC.

En febrero de 2025, Alexander Dennis anunció la entrega de nueve autobuses adicionales Enviro500EV Zero-emission a Double-Deck a MTR Corporation en Hong Kong. Estas unidades son parte de un orden más amplio que comprende 35 autobuses Enviro500EV de próxima generación.

Estos segmentos de flota utilizan principalmente la carga de CA durante la noche en depósitos o centros de carga, donde el papel de los cargadores a bordo es fundamental para la continuidad operativa. Esta demanda sostenida en aplicaciones públicas y comerciales está impulsando el mercado en Asia Pacífico.

Además, los fabricantes de EV en Asia Pacífico son plataformas de ingeniería adaptadas a capacidades de infraestructura regional, con un enfoque en la compatibilidad con la carga estándar de CA. Este énfasis en los sistemas OBC eficientes y compactos está mejorando la relación costo-rendimiento de los EV en la región, contribuyendo directamente al crecimiento del mercado.

La industria de cargadores a bordo en Europa está preparada para un crecimiento significativo a una tasa compuesta anual de 19,45% durante el período de pronóstico. Los operadores de la flota corporativa en Europa están haciendo una transición cada vez más a los EV en respuesta a objetivos de ESG e incentivos fiscales vinculados a las reducciones de emisiones.

Los vehículos de la compañía a menudo se cobran en oficinas u viviendas que utilizan fuentes de energía de CA, colocando cargadores a bordo en el centro del proceso de carga. Esta transición institucional está ampliando la demanda de EV equipados con OBC, avanzando el crecimiento del mercado en la región.

Además, la adopción de sistemas de energía en el hogar que combinan paneles solares, almacenamiento de baterías y carga EV está ganando terreno en Europa. Estas configuraciones generalmente dependen de la carga de CA a través de cargadores a bordo inteligentes capaces de sincronizar con entradas renovables y optimizar los horarios de carga.

Marcos regulatorios

Estados UnidosLos mandatos de que los nuevos EV estén equipados con un puerto de entrada de cargador conductor que se reúna con el estándar J1772 de la Sociedad de Ingenieros Automotrices (SAE). Además, los EV deben tener un cargador integrado con una salida mínima de 3.3 kilovatios (kW). Estos requisitos no se aplican a EV capaces solo de carga de nivel 1, que tiene una potencia máxima de 12 amperios (AMP), una clasificación de circuito de rama de 15 amperios y una potencia continua de 1,44 kW.

El Reino Unidoha introducido los estándares de acceso público (PAS) 1899, proporcionando pautas para la instalación de puntos de carga EV accesibles. Este estándar tiene como objetivo garantizar que la infraestructura de carga sea fácil de usar y accesible para todas las personas, incluidas aquellas con discapacidades.

Porcelanaha establecido los estándares GB/T para las interfaces de carga EV. Estos estándares especifican requisitos para la carga de CA y DC, incluidas las configuraciones de los conector y los protocolos de comunicación. El 1 de abril de 2024, entraron en vigencia los estándares de GB actualizados para los sistemas de carga, refinando aún más estas especificaciones.

Panorama competitivo:

Los actores del mercado se centran cada vez más en el desarrollo de cargadores a bordo avanzados que se alinean con la arquitectura en evolución y las demandas de rendimiento de plataformas EV específicas.

Por sistemas de ingeniería compactos y multifuncionales adaptados a vehículos fuera de tiempo y sistemas de baterías de alto voltaje, las compañías están fortaleciendo sus carteras de productos mientras respaldan los requisitos OEM.

Este enfoque dirigido está permitiendo una integración de vehículos más eficiente, reduciendo la complejidad del diseño y mejorando la confiabilidad operativa. Estos factores contribuyen directamente al crecimiento del mercado en segmentos EV especializados.

En febrero de 2025, Danfoss Group presentó el cargador a bordo Ed3 Ed3, diseñado para EV fuera de lugar. Esta solución integrada de tres en uno, que combina un cargador de CA, DC EPTO y AC EPTO, tiene como objetivo simplificar la arquitectura de la máquina y mejorar la integración del sistema. El ED3 admite la carga a bordo de hasta 44 kW para equipos eléctricos de batería de alto voltaje y fuera de tiempo. Incluye capacidades de AC EPTO para alimentar sistemas auxiliares de una sola y trifásica mientras el vehículo está en uso, junto con la funcionalidad de CC EPTO para operar sistemas o calentadores HVAC durante la operación.

Lista de empresas clave en el mercado de cargadores a bordo:

En abril de 2025, Zapi Group presentó sus soluciones de electrificación y gestión de flotas de próxima generación en Bauma 2025. La compañía destacó una gama de innovaciones de su extensa línea de productos, mostrando convertidores DC/DC de alta potencia avanzados, inversores y cargadores de baterías diseñados específicamente para la construcción y vehículos industriales.

En octubre de 2024, Nissan reveló planes para introducir una carga bidireccional a bordo asequible en los modelos EV seleccionados a partir de 2026. Esta iniciativa marca un movimiento estratégico para realizar el objetivo más amplio de la compañía de establecer un ecosistema de energía sostenible.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de cargadores a bordo durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.