Tamaño del mercado de energía eólica marina, participación, crecimiento y análisis de la industria, por componente (turbina, infraestructura eléctrica y subestructura), por ubicación (aguas poco profundas, aguas de transición y aguas profundas), por capacidad (hasta 3 MW, 3 MW - 5 MW y más de 5 MW) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: junio de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

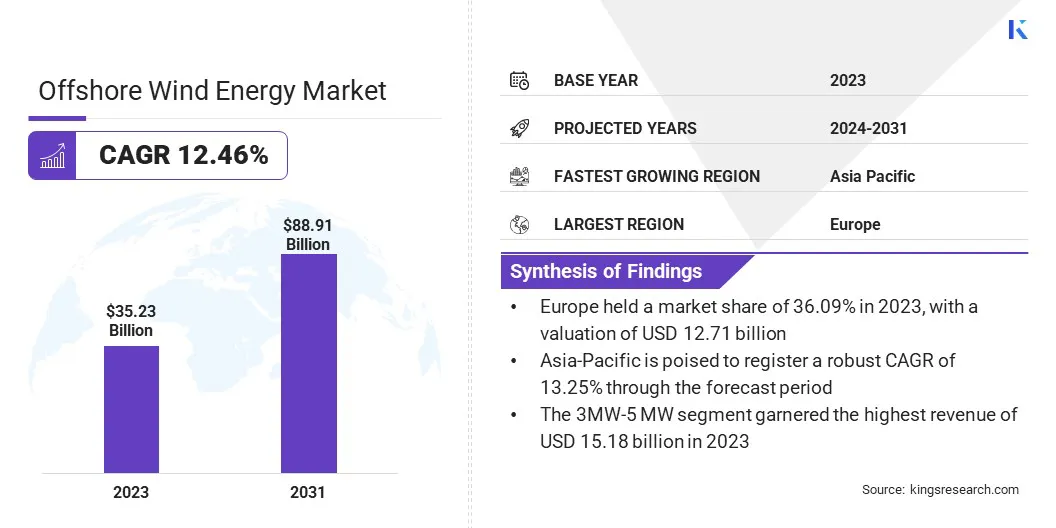

El tamaño del mercado mundial de energía eólica marina se registró en 35,23 mil millones de dólares en 2023, que se estima en 39,07 mil millones de dólares en 2024 y se prevé que alcance los 88,91 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 12,46% de 2024 a 2031. En el alcance del trabajo, el informe incluye servicios ofrecidos por empresas como General Electric, Equinor ASA, Iberdrola, S.A., Mitsubishi Heavy Industries, Ltd, Goldwind, Naval Group, Nordex SE, Siemens, ABB, MODEC, Inc., y otros.

El crecimiento de los parques eólicos flotantes supone una evolución significativa en el mercado de la energía eólica marina. Los avances tecnológicos en los diseños de plataformas flotantes, como las configuraciones semisumergibles y de boyas, han desempeñado un papel crucial en este crecimiento. Además, los parques eólicos flotantes tienen el potencial de reducir los impactos visuales y acústicos en las comunidades costeras, abordando algunas preocupaciones ambientales y sociales asociadas con los parques eólicos cercanos a la costa.

Un factor clave detrás de la expansión de los parques eólicos flotantes es la creciente demanda de fuentes de energía renovables, impulsada por los esfuerzos globales para combatir el cambio climático. Los incentivos gubernamentales y la financiación de la investigación también están impulsando el sector, a medida que los responsables de las políticas reconocen la necesidad de diversificar las carteras energéticas y mejorar la seguridad energética. Con innovación y ampliación continuas, los parques eólicos flotantes están preparados para convertirse en un importante contribuyente a la combinación energética mundial.

La energía eólica marina se refiere a la generación de electricidad aprovechando la energía del viento sobre masas de agua abiertas, normalmente océanos o grandes lagos. Este tipo de producción de energía utiliza turbinas eólicas diseñadas específicamente para operar en entornos marinos. Los componentes principales de las turbinas eólicas marinas incluyen el rotor (que comprende las palas y el cubo), la góndola (que alberga el generador, la caja de cambios y otros componentes críticos) y la torre.

Además, los parques eólicos marinos requieren estructuras de cimientos robustas, como monopilotes, chaquetas o plataformas flotantes, para soportar las turbinas. Estas instalaciones están situadas lejos de la costa, a menudo a varios kilómetros mar adentro, donde la velocidad del viento es generalmente mayor y más estable que en tierra.

Los parques eólicos marinos pueden variar mucho en capacidad, y algunos proyectos superan los 1.000 megavatios (MW), capaces de alimentar a cientos de miles de hogares.

La ubicación estratégica de estas turbinas en áreas de fuertes vientos, combinada con sus grandes tamaños, permite una generación sustancial de electricidad, lo que hace que la energía eólica marina sea un componente vital del panorama de las energías renovables.

Revisión del analista

El mercado de la energía eólica marina está experimentando un rápido crecimiento y transformación, impulsado por avances tecnológicos, marcos regulatorios favorables y una creciente inversión en infraestructura de energía renovable. A medida que el mercado se expande, los actores clave están adoptando una variedad de estrategias para mantener la competitividad y capitalizar las oportunidades emergentes.

Las empresas están invirtiendo en el desarrollo de turbinas más grandes y más eficientes, que pueden generar más energía por unidad y reducir los costos generales. Innovaciones como las plataformas eólicas flotantes también están permitiendo el acceso a aguas más profundas con recursos eólicos más potentes.

Por ejemplo, en junio de 2024, Qualitas Energy, una plataforma global especializada en energías renovables, transición energética e inversión en infraestructura sostenible, anunció la adquisición exitosa de un proyecto de repotenciación en Brandeburgo, Alemania, con un potencial de desarrollo de 36 MW.

Además, los líderes del mercado se están centrando en asegurar acuerdos de compra de energía (PPA) a largo plazo con clientes corporativos y de servicios públicos, proporcionando flujos de ingresos estables y reduciendo los riesgos financieros. Las asociaciones y colaboraciones estratégicas son cada vez más importantes a medida que las empresas buscan aunar recursos y experiencia para emprender proyectos a gran escala.

Además, expandirse a mercados emergentes con potencial eólico marino sin explotar es una estrategia de crecimiento clave. Estos mercados suelen ofrecer condiciones favorables, como políticas gubernamentales de apoyo y una alta demanda de energía limpia.

Por ejemplo, en mayo de 2024, METEORAGE y RECASE firmaron un acuerdo para mejorar las soluciones de energía eólica en Alemania, ofreciendo a los usuarios acceso a tecnología de vanguardia, experiencia global comprobada y datos de alta precisión.

Factores de crecimiento del mercado de energía eólica marina

La creciente demanda deenergía renovablees un factor fundamental que da forma al mercado de la energía eólica marina. Ante la creciente preocupación por el cambio climático y la sostenibilidad ambiental, los gobiernos, las empresas y los consumidores están dando cada vez más prioridad a las fuentes de energía limpia. La energía renovable, incluida la energía eólica marina, ofrece una solución viable para reducir las emisiones de gases de efecto invernadero y mitigar los impactos del cambio climático.

Este aumento de la demanda está impulsado por varios factores, incluidos los compromisos internacionales para reducir las emisiones de carbono, como el Acuerdo de París, así como una mayor conciencia pública sobre los beneficios ambientales y para la salud de las energías renovables. Además, los avances tecnológicos han dado lugar a importantes reducciones de costes en la generación de energía renovable, haciéndola cada vez más competitiva con respecto a los combustibles fósiles convencionales.

Por ejemplo, en enero de 2024, TotalEnergies firmó un acuerdo con European Energy para desarrollar proyectos eólicos marinos en Dinamarca, Finlandia y Suecia. Esto incluye la adquisición de una participación del 85% en el proyecto danés Jammerland Bugt (240 MW) y una participación del 72,2% en Lillebaelt South (165 MW). Estos proyectos obtuvieron permisos de exclusividad y conexión a la red, con permisos de construcción esperados para mediados de 2024 y operaciones a partir de 2030.

Uno de los desafíos importantes que enfrenta el mercado de la energía eólica marina es la alta inversión de capital inicial requerida para el desarrollo y la instalación del proyecto. A diferencia de los parques eólicos terrestres, las instalaciones marinas implican complejos desafíos de ingeniería, construcción y logística que aumentan significativamente los costos.

El desarrollo de parques eólicos marinos requiere una inversión inicial sustancial en estudios del sitio, evaluaciones ambientales, procesos de obtención de permisos y la construcción de infraestructura marina, como cimientos y cableado submarino.

Además, el entorno marino introduce riesgos e incertidumbres adicionales, como condiciones climáticas adversas y condiciones desafiantes del fondo marino, que pueden aumentar aún más los costos del proyecto. Este alto requisito de capital puede disuadir a posibles inversionistas y desarrolladores, particularmente en regiones donde los marcos regulatorios no están bien establecidos o donde el acceso al financiamiento es limitado.

Superar este desafío requiere mecanismos de financiación innovadores, como asociaciones público-privadas, subsidios gubernamentales e incentivos financieros, para mitigar los riesgos de inversión y atraer capital al sector.

Tendencias del mercado de energía eólica marina

Los avances en la tecnología submarina están impulsando mejoras significativas en el sector de la energía eólica marina. La tecnología submarina abarca una variedad de innovaciones, incluido cableado submarino, sistemas de monitoreo y equipos de mantenimiento, diseñados para mejorar la eficiencia, confiabilidad y vida útil de la infraestructura eólica marina.

Un área clave de avance es el cableado submarino, donde los avances en el diseño de cables y las técnicas de instalación han permitido tendidos de cables más largos y mayores capacidades de transmisión, reduciendo las pérdidas de energía y disminuyendo los costos generales del proyecto.

Además, la integración de sistemas avanzados de monitoreo y control permite el monitoreo del desempeño en tiempo real y el mantenimiento predictivo, optimizando la eficiencia operativa y minimizando el tiempo de inactividad. Estos avances son cruciales para la escalabilidad y la viabilidad a largo plazo de los parques eólicos marinos, particularmente a medida que la industria continúa expandiéndose hacia aguas más profundas y entornos más desafiantes.

Además, se espera que la investigación y el desarrollo en curso en tecnología submarina reduzcan aún más los costos y mejoren la competitividad general de la energía eólica marina en el mercado energético mundial.

Análisis de segmentación

El mercado global está segmentado según el componente, la ubicación, la capacidad y la geografía.

Por componente

Según el componente, el mercado se clasifica en turbinas, infraestructura eléctrica y subestructura. El segmento de turbinas capturó la mayor cuota de mercado de energía eólica marina, con un 46,35% en 2023. Las turbinas son responsables de convertir la energía cinética del viento en energía eléctrica, lo que las hace esenciales para los parques eólicos marinos.

En 2023, el segmento de turbinas dominó el mercado principalmente debido al creciente despliegue de turbinas más grandes y eficientes.

Los avances tecnológicos han llevado al desarrollo de turbinas con mayores capacidades y mejor rendimiento, lo que permite una mayorenergíaproducción por turbina. Además, las economías de escala han reducido el costo de fabricación e instalación de turbinas, lo que hace que la energía eólica marina sea más rentable en comparación con otras fuentes de energía renovables.

Por ubicación

Según su ubicación, el mercado de la energía eólica marina se clasifica en aguas poco profundas, aguas de transición y aguas profundas. El segmento de aguas poco profundas está preparado para registrar una asombrosa tasa compuesta anual del 13,87% durante el período previsto. Los sitios de aguas poco profundas, normalmente ubicados cerca de la costa, ofrecen varias ventajas para el desarrollo de la energía eólica marina.

En primer lugar, la instalación y el mantenimiento de turbinas en aguas poco profundas son más sencillos y menos costosos en comparación con aguas más profundas, ya que requieren estructuras de cimentación y métodos de instalación menos complejos.

En segundo lugar, los sitios de aguas poco profundas a menudo se benefician de velocidades de viento más altas y condiciones oceánicas más favorables, lo que conduce a una mayor producción de energía y eficiencia operativa.Además, los marcos regulatorios y los incentivos gubernamentales están favoreciendo el desarrollo de proyectos de aguas poco profundas, proporcionando un mayor impulso al crecimiento.

Por capacidad

Según la capacidad, el mercado de la energía eólica marina se divide en hasta 3 MW, 3 MW - 5 MW y más de 5 MW. El segmento de 3MW - 5 MW obtuvo los mayores ingresos de 15,18 mil millones de dólares en 2023, impulsado por la adopción generalizada de turbinas de tamaño mediano en proyectos eólicos marinos. Se considera que las turbinas en el rango de 3 MW a 5 MW tienen un equilibrio entre producción de energía, rentabilidad y madurez tecnológica.

En 2023, este segmento registró los mayores ingresos debido a varios factores. En primer lugar, las turbinas de tamaño mediano ofrecen un buen equilibrio entre la producción de energía y la economía del proyecto, lo que las hace atractivas para los desarrolladores que buscan maximizar el retorno de la inversión.

En segundo lugar, los avances tecnológicos han mejorado la eficiencia y confiabilidad de las turbinas de tamaño mediano, reduciendo los costos operativos y mejorando el rendimiento.Además, las políticas gubernamentales y la dinámica del mercado pueden favorecer el despliegue de turbinas de tamaño mediano, impulsando aún más la demanda en este segmento.

Análisis regional del mercado de energía eólica marina

Según la región, el mercado global se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

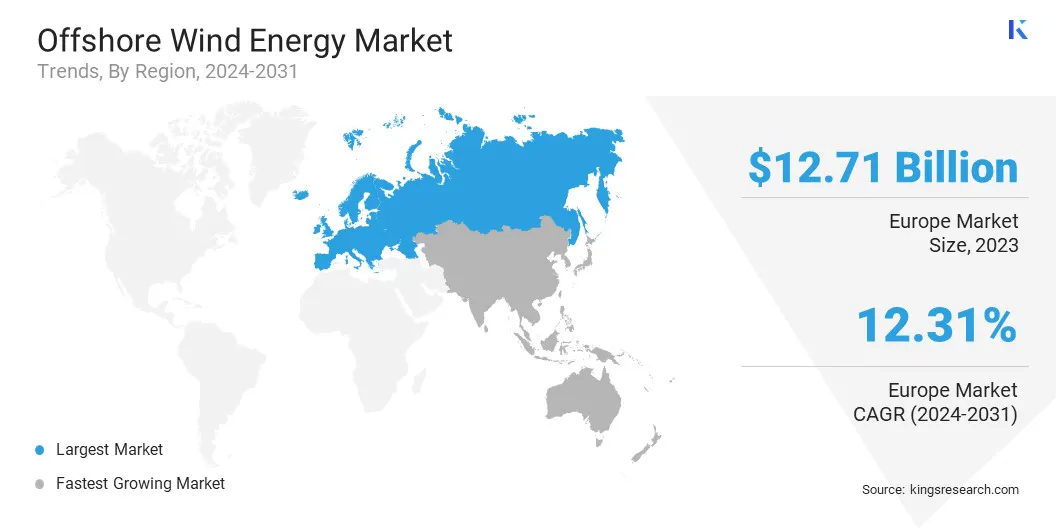

La cuota de mercado europeo de energía eólica marina se situó en torno al 36,09% en 2023 en el mercado global, con una valoración de 12.710 millones de dólares, lo que refleja la posición destacada de la región en el mercado global. Europa ha estado a la vanguardia del desarrollo de la energía eólica marina durante varias décadas, con países como el Reino Unido, Alemania y Dinamarca a la cabeza en instalación de proyectos e innovación tecnológica.

Marcos regulatorios favorables, objetivos ambiciosos en materia de energía renovable y un fuerte apoyo gubernamental han creado un entorno propicio para la inversión y el desarrollo de la energía eólica marina en Europa.

Por ejemplo, en marzo de 2024, WindEurope y la Agencia de Energías Renovables de Azerbaiyán firmaron un MoU para promover la energía eólica terrestre y marina en Azerbaiyán y la región del Mar Caspio. Esta colaboración tiene como objetivo aprovechar el potencial eólico de la zona, apoyando el objetivo global de triplicar la capacidad renovable para 2030.

Además, el continente se beneficia de una amplia infraestructura marítima, incluidos puertos y cadenas de suministro, lo que facilita la construcción y el mantenimiento de parques eólicos marinos. Además, la experiencia de Europa en ingeniería marina e integración de redes permite la ejecución eficiente de proyectos y la conectividad de la red.

Asia-Pacífico está preparada para crecer a la CAGR más alta del 13,25% en los próximos años, lo que indica importantes oportunidades para la expansión de la energía eólica marina en la región.

Los países de Asia y el Pacífico, incluidos China, Japón, Corea del Sur y Taiwán, están recurriendo cada vez más a la energía eólica marina como un componente clave de sus estrategias de transición energética para reducir la dependencia de los combustibles fósiles y combatir la contaminación del aire. Estas naciones poseen vastas costas y fuertes recursos eólicos, lo que brinda amplias oportunidades para el desarrollo de la energía eólica marina.

Las políticas e incentivos gubernamentales de apoyo, junto con la disminución de los costos de la tecnología eólica marina, están fomentando la inversión en el sector. Los gobiernos están fijando objetivos ambiciosos en materia de energía renovable e implementando medidas para agilizar los procesos de obtención de permisos y facilitar la financiación de proyectos. Además, las colaboraciones con empresas internacionales y la transferencia de experiencia están acelerando el desarrollo de la industria eólica marina de Asia y el Pacífico.

Panorama competitivo

El informe del mercado de la energía eólica marina proporcionará información valiosa con énfasis en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Los fabricantes están adoptando una serie de iniciativas estratégicas, incluidas inversiones en actividades de I+D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, para fortalecer su posición en el mercado.

Lista de empresas clave en el mercado de energía eólica marina

Abril de 2024 (Expansión):EDF Renewables (Sudáfrica) encargó al Grupo Nordex dos proyectos eólicos dentro del cluster Koruson 2, desarrollados con Anglo American a través de Envusa Energy. El grupo, que incluye los parques eólicos de Umsobomvu, Hartebeesthoek y el parque solar Mooi Plants, generará 520 MW, y Pele Green Energy y un fideicomiso comunitario local tendrán una participación del 20%.

Julio de 2023 (Desarrollo):El primer parque eólico marino francés de Iberdrola, Saint-Brieuc, suministra electricidad a la red, lo que supone su cuarto proyecto marino europeo. Esta puesta en marcha reforzó el liderazgo de Iberdrola en eólica marina, con los primeros megavatios verdes integrados en la red eléctrica nacional francesa.

Febrero de 2023 (Asociación):Siemens Gamesa y Doosan Enerbility firmaron un acuerdo marco vinculante para una asociación estratégica en el mercado eólico marino de Corea del Sur. Este acuerdo tenía como objetivo establecer ofertas sólidas de contenido local, que dependían de asegurar pedidos exitosos de energía eólica marina en Corea del Sur.

El mercado mundial de energía eólica marina está segmentado como:

Por componente

Turbina

Infraestructura Eléctrica

Infraestructura

Por ubicación

Agua poco profunda

Agua de transición

aguas profundas

Por capacidad

Hasta 3MW

3MW - 5MW

Más de 5 MW

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de energía eólica marina durante el período de pronóstico?

¿Qué tamaño tendrá la industria de la energía eólica marina en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales actores clave del mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de la energía eólica marina en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado de la energía eólica marina en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.