Ocular Implants Market Size, Share, Growth & Industry Analysis, By Product Type (Intraocular Lenses, Glaucoma Implants, Corneal Implants, Orbital Implants & Others), By Material (Polymethyl Methacrylate, Silicone, Hydrophobic Acrylic, Hydrophilic Acrylic), By Application, By End User, and Regional Analysis, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la producción, distribución y aplicación de dispositivos médicos diseñados para reemplazar, apoyar o mejorar la función ocular en pacientes con varias afecciones oculares.

Este mercado incluye una amplia gama de dispositivos implantables, como lentes intraoculares, implantes de glaucoma, implantes corneales, implantes orbitales, prótesis oculares e implantes retinianos, que satisfacen las necesidades terapéuticas y cosméticas.

El informe destaca los impulsores clave que influyen en el crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria del mercado.

Mercado de implantes ocularesDescripción general

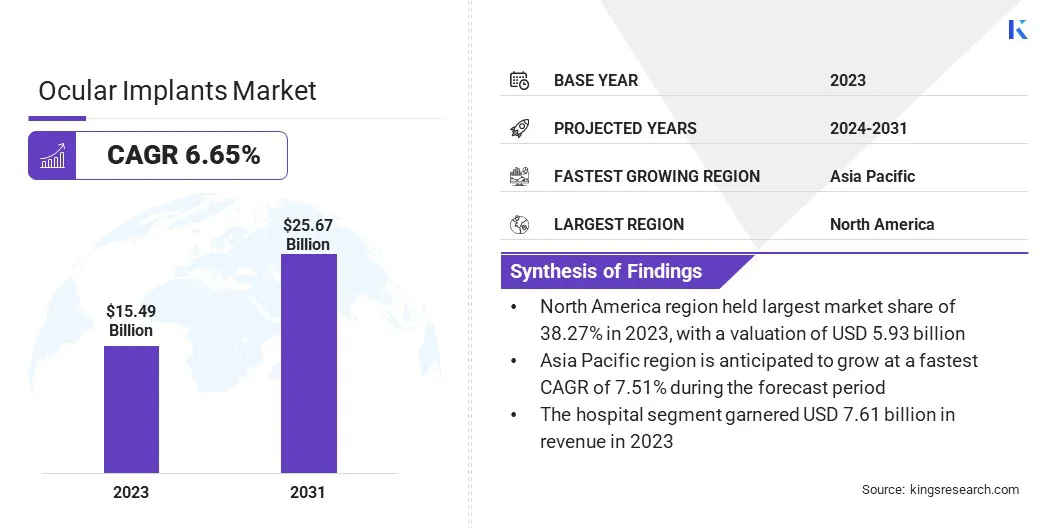

El tamaño del mercado global de implantes oculares se valoró en USD 15.49 mil millones en 2023 y se prevé que crecerá de USD 16.35 mil millones en 2024 a USD 25.67 mil millones para 2031, exhibiendo una tasa compuesta anual de 6.65% durante el período de pronóstico.

El mercado está impulsado por la creciente prevalencia de trastornos oftálmicos, como cataratas, glaucoma y enfermedades retinianas, junto con una población cada vez más envejecida. Los avances en biomateriales y técnicas quirúrgicas han mejorado la eficacia del implante, lo que lleva a mejorar los resultados del paciente y una mayor adopción de estos dispositivos médicos.

Las principales empresas que operan en la industria de implantes oculares son Eyekon Medical, Carl Zeiss AG, Menicon Co., Ltd., Gulden Ophthalmics, Lenstec, Morcher, Hoya Medical Singapore PTE. Ltd., Alcon, Santen Pharmaceutical Co., Ltd., Humanoptics Holding AG, Rayner Group, Glaukos Corporation, Johnson & Johnson Vision Care, Inc., Staar Surgical y Bausch & Lomb Incorporated.

El progreso tecnológico en la oftalmología, incluida la integración de implantes inteligentes y una mejor precisión quirúrgica, apoya la expansión del mercado. Además, el creciente gasto en salud y un creciente énfasis en la restauración de la visión están posicionando el mercado para el desarrollo continuo, ofreciendo soluciones avanzadas para las necesidades funcionales y estéticas.

En agosto de 2024, inyectsense, un lídersalud digitalLa compañía realizó con éxito las primeras mediciones de implantación humana y presión inalámbrica de presión intraocular (PIO) utilizando su sensor implantable ultraminiatura. El dispositivo innovador, que ha asegurado la designación de avance de la FDA, marca un hito significativo en el avance del monitoreo de la salud ocular en tiempo real y el tratamiento de precisión en la oftalmología.

Destacados clave:

El tamaño de la industria de los implantes oculares se valoró en USD 15.49 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.65% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 38.27% en 2023, con una valoración de USD 5.93 mil millones.

El segmento de lentes intraoculares obtuvo USD 6.54 mil millones en ingresos en 2023.

Se espera que el segmento de metacrilato de polimetilo alcance USD 7.65 mil millones para 2031.

Se espera que el segmento de cirugía de cataratas llegue a USD 11.40 mil millones para 2031.

Se espera que el segmento de hospitales alcance los USD 12.38 mil millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 7.51% durante el período de pronóstico.

Conductor de mercado

Creciente prevalencia de trastornos oculares

El mercado está registrando un crecimiento robusto, impulsado principalmente por la creciente prevalencia de trastornos oculares, como cataratas, glaucoma y enfermedades retinianas. La incidencia de afecciones oculares relacionadas con la edad ha aumentado significativamente en medio de la creciente población mundial, lo que aumenta la demanda de soluciones quirúrgicas como lentes intraoculares, implantes de glaucoma e implantes retinianos.

Las cataratas, en particular, siguen siendo una de las causas más comunes de deterioro de la visión, especialmente entre los ancianos, que ha creado una necesidad constante de lentes intraoculares en las cirugías de cataratas. Además, la creciente prevalencia de afecciones como el glaucoma y los trastornos retinianos ha amplificado aún más la demanda de implantes oculares especializados.

En agosto de 2023, la Organización Mundial de la Salud (OMS) informó que aproximadamente 2.800 millones de personas fueron afectadas por la miopía, y se espera que esta cifra aumente de 2.600 millones en 2020 a 3.400 millones para 2030, impulsando aún más la demanda de implantes oculares.

Desafío del mercado

Alto costo de implantes avanzados y procedimientos quirúrgicos

Un desafío importante en el mercado de implantes oculares es el alto costo de los implantes avanzados y los procedimientos quirúrgicos, lo que limita la accesibilidad para una porción significativa de la población global, particularmente en las regiones en desarrollo.

Los materiales y tecnologías sofisticados utilizados en implantes de alta calidad, como acrílicos hidrófobos e hidrofílicos, así como la naturaleza especializada de las cirugías, dan como resultado costos elevados.

Los fabricantes y los proveedores de atención médica podrían centrarse en las estrategias de reducción de costos, como mejorar la eficiencia de fabricación, desarrollar materiales de implantes más asequibles sin comprometer la calidad y ampliar la cobertura de seguro para cirugías oculares avanzadas.

Tendencia de mercado

Uso de IA para desarrollar implantes oculares avanzados

Una tendencia clave en el mercado es la creciente adopción de implantes impulsados por la IA, que está transformando el diseño y la personalización de estos dispositivos. Esto permite el análisis de datos específicos del paciente, lo que permite la creación de implantes altamente personalizados que están optimizados para los requisitos anatómicos individuales.

Este enfoque impulsado por IA mejora la precisión y efectividad de los implantes oculares, mejorando los resultados quirúrgicos y la satisfacción del paciente. Además, la IA está racionalizando el diseño y el proceso de fabricación, permitiendo iteraciones más rápidas y una producción más eficiente.

La integración de la IA en el mercado está impulsando la innovación, ofreciendo oportunidades sustanciales para el crecimiento y mejorando la calidad general de la atención en las cirugías oftálmicas.

En enero de 2025, Rayner presentó la primera lente intraocular espiral del mundo en el Congreso de ESCRS en Barcelona. Impulsado por AI, la LIO de Rayone Galaxy incorpora un innovador diseño de óptica espiral no dicta, que proporciona un rango de visión suave y continuo con disfotopsia mínima y pérdida de luz transmitida.

Informe del informe del mercado de implantes oculares

Metacrilato de polimetilo, silicona, acrílico hidrofóbico, acrílico hidrófilo, otros materiales biocompatibles

Por aplicación

Cirugía de cataratas, tratamiento de glaucoma, trastornos retinianos, trastornos corneales, aplicaciones cosméticas y protésicas, otros

Por usuario final

Hospitales, clínicas oftálmicas y centros de cirugía ambulatoria, institutos de investigación

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de producto (lentes intraoculares, implantes de glaucoma, implantes corneales, implantes orbitales, prótesis oculares, implantes retinianos): el segmento de lentes intraoculares obtuvo USD 6.54 mil millones en 2023, debido a la alta prevalencia de cataratas y la creciente adopción de las lentes premium que ofrecen la corrección de la visión mejorada.

Por material (Metacrilato de polimetilo, Silicona, acrílico hidrofóbico e acrílico hidrofílico): el segmento de metacrilato de polimetilo tenía una participación del 30,30% en el mercado en 2023, debido a su durabilidad, biocompatibilidad y uso extenso en las prótesis oculares y las lentes intraoculares.

Por aplicación (cirugía de cataratas, tratamiento de glaucoma, trastornos retinianos y trastornos corneales): se proyecta que el segmento de cirugía de cataratas alcanzará los USD 11.40 mil millones para 2031, debido a la creciente población geriátrica y los avances en técnicas quirúrgicas.

Por usuario final (hospitales, clínicas oftálmicas y centros de cirugía ambulatoria, Institutos de Investigación): Se proyecta que el segmento de hospitales alcance los USD 12.38 mil millones para 2031, debido a la disponibilidad de las instalaciones quirúrgicas oftálmicas avanzadas y la creciente preferencia de los pacientes con atención ocular especializada.

Mercado de implantes ocularesAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

América del Norte representó una participación del 38.27% en el mercado de implantes oculares en 2023, con una valoración de USD 5.93 mil millones. Este dominio se atribuye a la infraestructura de salud bien establecida, la alta conciencia del paciente y la presencia de los principales fabricantes de dispositivos médicos en la región.

Además, el envejecimiento de la población en América del Norte ha llevado a una mayor prevalencia de cataratas y otros trastornos oculares, lo que impulsa la demanda de implantes oculares avanzados. El enfoque de la región en la investigación y el desarrollo (I + D), junto con la rápida adopción de tecnologías innovadoras, como lentes intraoculares premium y técnicas quirúrgicas mínimamente invasivas, refuerza aún más su participación en el mercado.

En mayo de 2024, los Centros para el Control y la Prevención de Enfermedades (CDC) informaron que 90 millones de estadounidenses mayores de 40 años experimentan problemas de visión. Para 2050, se espera que la retinopatía diabética, las cataratas, el glaucoma y la degeneración macular relacionada con la edad aumenten significativamente. El deterioro de la visión y la ceguera aumentarán en un 150%, con el costo de los problemas de visión proyectados para alcanzar los USD 373 mil millones, un aumento del 157%, lo que subraya la necesidad de intervenciones efectivas.

El mercado en Asia Pacífico está listo para crecer a una tasa compuesta anual significativa de 7.51% durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos oftálmicos, particularmente cataratas y glaucoma, en poblaciones que envejecen rápidamente en países como Japón, China e India. La región se beneficia del aumento de las inversiones en salud, la mejora de la infraestructura médica y la expansión del acceso a tratamientos avanzados.

Además, se espera que la creciente demanda de implantes oculares funcionales y cosméticos, junto con un aumento en el turismo médico en países como India y Tailandia, alimenten aún más el mercado. La diversa población de la región y la asequibilidad de los tratamientos en comparación con los países occidentales hacen de Asia Pacífico un mercado atractivo para los implantes oculares.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) regula los implantes oculares bajo la Ley Federal de Alimentos, Drogas y Cosméticos. Estos dispositivos deben someterse a la aprobación previa al mercado (PMA) o ser eliminados a través del proceso 510 (k), dependiendo de su clasificación. La FDA asegura que los implantes oculares, como lentes intraoculares, implantes de glaucoma e implantes retinianos, cumplan con los estándares de seguridad y efectividad antes de que puedan comercializarse.

En la India, La Organización de Control de Estándar de Medicamentos Centrales (CDSCO) es responsable de regular los dispositivos médicos, incluidos los implantes oculares. El CDSCO establece estándares para la fabricación, importación, venta y distribución de dispositivos médicos.

Panorama competitivo:

La industria de los implantes oculares se caracteriza por una intensa competencia entre los actores clave que emplean una variedad de estrategias para mantener y expandir la presencia de su mercado. Una estrategia común es la innovación en el desarrollo de productos, con empresas que invierten fuertemente en I + D para crear implantes oculares avanzados que ofrecen un mejor rendimiento, biocompatibilidad y opciones de personalización.

Esto incluye el desarrollo de materiales novedosos como acrílicos hidrofóbicos e hidrofílicos, así como la integración de tecnologías como la IA para mejorar el diseño y la funcionalidad del implante. Otra estrategia es participar en asociaciones y colaboraciones. Muchas empresas colaboran con hospitales, clínicas oftálmicas e instituciones de investigación para mejorar las ofertas de productos y ampliar sus redes de distribución.

Estas asociaciones también ayudan a mejorar la validación clínica de nuevos implantes, facilitando la aprobación y adopción del mercado más rápida. Las empresas también están invirtiendo en vigilancia posterior al mercado y atención al cliente para generar confianza y garantizar la satisfacción del paciente.

Su objetivo es diferenciarse en un mercado que valora los resultados y la seguridad a largo plazo al ofrecer servicios exhaustivos para después de la venta, incluido el monitoreo de los pacientes y el mantenimiento de los implantes.

En octubre de 2023, Bausch + Lomb Corporation introdujo sus lentes intraoculares monofocales y tóricas Envista Aspire con óptica optimizada intermedia. Los ENVISTA Aspire IOLS presentan ópticas innovadoras que ofrecen una profundidad de enfoque, basándose en los beneficios establecidos de la plataforma Envista para satisfacer las necesidades de visión de los usuarios digitales de hoy.

Lista de empresas clave en el mercado de implantes oculares:

En febrero de 2024, Johnson & Johnson Medtech anunciaron el lanzamiento de su lente de corrección de presbicia de la presbicia de Tecnis Puresee puramente refractiva en la región de EMEA. Con un diseño de refracción patentado, Tecnis Puresee LIO proporciona una visión ininterrumpida de alta calidad con un contraste superior y un rendimiento de poca luz, comparable a una LIO monofocal. Este lanzamiento cumple con la creciente demanda de LIO avanzadas diseñadas específicamente para corregir el astigmatismo y la presbicia.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de implantes oculares durante el período de pronóstico?

¿Qué tan grande era el mercado en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.