Pregunte ahora

Mercado de almacenamiento basado en objetos

Tamaño del mercado de almacenamiento basado en objetos, participación, crecimiento e análisis de la industria, por implementación (basada en la nube, en las instalaciones), por tipo (privado, público, híbrido), por arquitectura (nodo único, nodo multi-nodo), por organización, por análisis vertical y regional, 2025-2032

Páginas: 210 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V.

Definición de mercado

El almacenamiento basado en objetos es una arquitectura de almacenamiento de datos escalable que organiza información en unidades discretas llamadasobjetoscada uno comprende los datos en sí, un identificador único y metadatos ricos. Esta arquitectura está diseñada especialmente para administrar grandes volúmenes de datos no estructurados, incluidos el contenido de los medios, las copias de seguridad del sistema, los datos de IoT, los correos electrónicos y los registros del sistema. El mercado abarca una amplia gama de soluciones y servicios desplegados en entornos públicos en la nube, nube privada y híbridos.

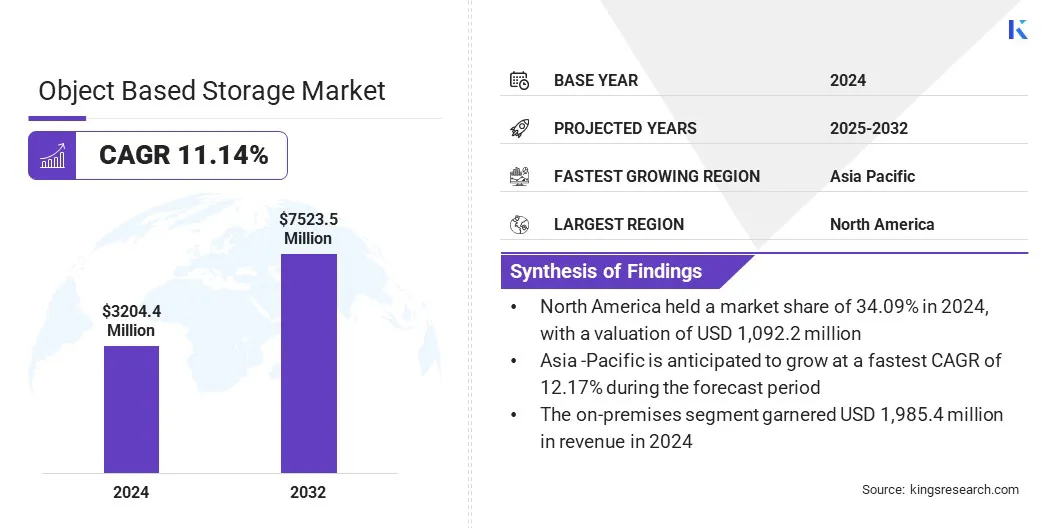

El tamaño del mercado global de almacenamiento basado en objetos se valoró en USD 3,204.4 millones en 2024 y se prevé que crecerá de USD 3,540.5 millones en 2025 a USD 7,523.5 millones para 2032, exhibiendo una tasa compuesta anual de 11.14% durante el período de pronóstico.

Este crecimiento se atribuye al rápido aumento de los datos no estructurados generados a partir de fuentes como dispositivos IoT, contenido de video, redes sociales y copias de seguridad, lo que está llevando a las organizaciones a adoptar soluciones de almacenamiento de objetos escalables para una gestión de datos eficiente.

El mercado se ve aún más impulsado por el uso creciente de IA y análisis en objetos almacenados a medida que las empresas extraen cada vez más información de los metadatos para admitir la automatización y la toma de decisiones basadas en datos en los sectores clave.

Destacados del mercado clave:

- El tamaño del mercado global se valoró en USD 3,204.4 millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 11.14% de 2025 a 2032.

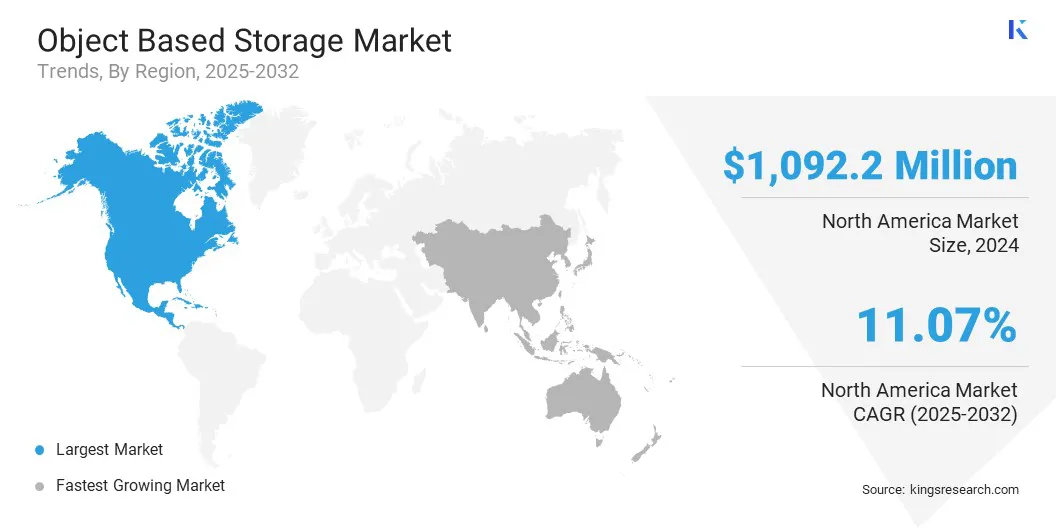

- América del Norte tenía una cuota de mercado de 34.09% en 2024, con una valoración de USD 1.092.2 millones.

- El segmento local obtuvo USD 1.985.4 millones en ingresos en 2024.

- Se espera que el segmento público alcance USD 2,874.5 millones para 2032.

- Se anticipa que el segmento de múltiples nodos registra la TCAC más rápida del 11.26% durante el período de pronóstico.

- El segmento de las grandes empresas obtuvo USD 1.726.9 millones en ingresos en 2024.

- El segmento de TI y telecomunicaciones tenía una cuota de mercado del 17.27% en 2024.

- Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual del 12.17% durante el período de pronóstico.

Major companies operating in the object based storage industry are Dell Inc., Hewlett Packard Enterprise Development LP, Pure Storage Inc., Amazon Web Services Inc., Huawei Cloud Computing Technologies Co. Ltd., Microsoft, Hitachi Vantara LLC, Fujitsu, Google LLC, MinIO Inc., Wasabi Technologies, Backblaze, Cloudian Inc., IBM Corporation, and Nutanix Inc.

Informe de mercado de almacenamiento basado en objetos Instantánea

|

Segmentación |

Detalles |

|

Por despliegue |

Basado en la nube,Local |

|

Por tipo |

Privado, público, híbrido |

|

Por arquitectura |

Nodo único, múltiple, hiperconvergente |

|

Por organización |

Grandes empresas, pequeñas y medianas empresas |

|

Por vertical |

TI y telecomunicaciones, BFSI, Gobierno y Defensa, atención médica, medios y entretenimiento, comercio minorista y comercio electrónico, fabricación, energía y servicios públicos, otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Mercado de almacenamiento basado en objetosAnálisis regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del Norte representó una participación del 34.09% en el mercado de almacenamiento basado en objetos en 2024, con una valoración de USD 1.092.2 millones. El dominio se atribuye al aumento del despliegue denube híbridaInfraestructuras en la región que admiten capacidades de almacenamiento de archivos y objetos.

Las empresas en la región están adoptando soluciones que permiten el acceso de datos consistente en los entornos de la nube y las instalaciones, al tiempo que garantiza el rendimiento a escala para satisfacer la creciente demanda de confiabilidad y continuidad operativa.

Esta región está registrando un gran interés en tecnologías que administran los datos no estructurados de manera eficiente y respaldan la continuidad empresarial a través de la recuperación de desastres incorporada y la protección de datos avanzados.

El mercado también se beneficia del aumento de la actividad de inversión por parte de actores privados destinados a expandir la innovación en las plataformas de software de almacenamiento. Los inversores en la región están apoyando a las empresas que ofrecen soluciones con herramientas de orquestación integradas y almacenamiento inmutable para satisfacer las necesidades empresariales de gestión de datos seguros y resistentes, contribuyendo así a la expansión del mercado en la región.

- En julio de 2024, un consorcio de capital privado dirigido por Vista Equity Partners adquirió una participación mayoritaria en un proveedor de software de almacenamiento en la nube especializado en plataformas de almacenamiento de archivos y objetos híbridos. La inversión se realizó con una valoración de USD 1.2 mil millones para apoyar los esfuerzos de la compañía para expandir la innovación de productos y el mercado de ir al mercadoiniciativas.

La industria de almacenamiento basada en objetos en Asia Pacífico crecerá a una tasa compuesta anual de 12.17% durante el período de pronóstico. Este crecimiento se atribuye a la creciente demanda de soluciones de almacenamiento escalables y de alto rendimiento en toda la región.

Los actores clave en la región están invirtiendo activamente en iniciativas de transformación digital que requieren una infraestructura de almacenamiento eficiente para gestionar volúmenes crecientes de datos no estructurados. El mercado también está registrando la adopción de aplicaciones impulsadas por la IA que generan flujos de datos continuos, lo que refuerza la necesidad de arquitecturas de almacenamiento flexibles.

El mercado se está expandiendo aún más a medida que las empresas priorizan soluciones rentables que respaldan el acceso a datos frecuente e infrecuente.

Los distribuidores regionales y los proveedores de tecnología están formando asociaciones estratégicas para mejorar el acceso a ofertas de almacenamiento avanzadas. Esta colaboración permite un despliegue más rápido de sistemas de almacenamiento basados en objetos en Asia Pacífico, lo que contribuye al crecimiento del mercado en la región.

- En abril de 2024, Wasabi Technologies se asoció con Vstecs Singapur, un principal distribuidor de TIC, para expandir la disponibilidad de soluciones de almacenamiento de objetos de alto rendimiento en Asia Pacífico.

Mercado de almacenamiento basado en objetosDescripción general

El mercado se está expandiendo, debido a la adopción generalizada de los servicios en la nube por parte de los gobiernos, que provocan la demanda de soluciones de almacenamiento basadas en objetos que administran y aseguran grandes volúmenes de datos gubernamentales no estructurados.

- En diciembre de 2024, según la Oficina de Información de Prensa (PIB), más de 300 departamentos gubernamentales ahora están utilizando servicios en la nube, acelerando la expansión de la infraestructura pública digital en la India.

Conductor de mercado

Crecimiento rápido de datos no estructurados

El rápido crecimiento de los datos no estructurados está impulsando el mercado de soluciones de almacenamiento basadas en objetos. Las organizaciones en varios sectores están generando volúmenes masivos de datos de fuentes como videovigilancia, sensores de IoT, imágenes digitales, plataformas de redes sociales y aplicaciones comerciales.

Los sistemas de almacenamiento convencionales a menudo carecen de la capacidad, la adaptabilidad y la asequibilidad para manejar este aumento de manera eficiente, lo que resulta en un rendimiento más lento y un aumento de los gastos operativos.

El almacenamiento basado en objetos aborda estos desafíos al ofrecer una arquitectura altamente escalable que permite la gestión de datos eficiente, la retención a largo plazo y el acceso sin problemas. Su estructura impulsada por metadatos admite admiradores de análisis avanzados, cumplimiento y casos de uso de archivo en entornos cada vez más centrados en los datos.

- En enero de 2024, Amidata lanzó un servicio seguro de almacenamiento en la nube construido en la plataforma de almacenamiento de objetos de escala activa de Quantum para administrar volúmenes crecientes de datos no estructurados. La solución admite un almacenamiento escalable y rentable para cargas de trabajo de copia de seguridad, archivo y IA.

Desafío del mercado

Rendimiento limitado para cargas de trabajo transaccionales

Un desafío importante que limita la adopción del almacenamiento basado en objetos en entornos transaccionales es su restricción de rendimiento que resulta de su diseño se centra en la escalabilidad sobre el acceso de baja latencia. El almacenamiento de objetos no está optimizado para operaciones rápidas de lectura y escritura, lo que lo hace menos adecuado para aplicaciones en tiempo real que requieren un rendimiento consistente.

Esta limitación reduce su efectividad en el manejo de transacciones de alta frecuencia y a menudo lleva a las empresas a confiar en soluciones de almacenamiento alternativas o híbridas para satisfacer las demandas de cargas de trabajo sensibles a la latencia.

Los actores del mercado de almacenamiento basados en objetos están implementando arquitecturas de almacenamiento híbridas que integran el almacenamiento de objetos con sistemas de bloques o archivos de alto rendimiento para admitir cargas de trabajo sensibles a la latencia.

También están incorporando mecanismos de almacenamiento en caché y capas de optimización de rendimiento para mejorar las velocidades de acceso de datos dentro de entornos de almacenamiento de objetos para soportar aplicaciones sensibles a la latencia.

Además, los actores del mercado están adoptando soluciones de almacenamiento definidas por software para obtener un mayor control y flexibilidad en la gestión de los requisitos de rendimiento. Estas estrategias permiten a las empresas superar las limitaciones de rendimiento al tiempo que preservan la escalabilidad y la rentabilidad del almacenamiento basado en objetos.

Tendencia de mercado

Uso creciente de IA y análisis en objetos almacenados

El uso creciente de IA y análisis en objetos almacenados está transformando la forma en que las empresas administran y extraen el valor de los datos no estructurados. Las plataformas de almacenamiento de objetos están admitiendo este cambio a través de arquitecturas escalables y estructuras impulsadas por metadatos que facilitan el análisis y la clasificación de datos eficientes.

Las organizaciones están integrando herramientas de IA dentro de entornos de almacenamiento para generar ideas, mejorar los flujos de trabajo y permitir la automatización. Este cambio está ganando impulso en las finanzas y los medios de comunicación de la salud, donde la interpretación rápida de datos impulsa la innovación y la toma de decisiones informadas.

- En marzo de 2025, Huawei lanzó una solución de almacenamiento de datos listo para la AI destinada a apoyar a los operadores de telecomunicaciones en su transición hacia modelos comerciales centrados en la tecnología. La oferta incluye una arquitectura de lago de datos y diversos servicios de almacenamiento diseñados para administrar grandes volúmenes de datos no estructurados de aplicaciones como casas inteligentes y fábricas digitales.

Segmentación de mercado:

- Por implementación (basada en la nube y locas): el segmento local ganó USD 1,985.4 millones en 2024, debido a un mayor control sobre la seguridad y el cumplimiento de los datos.

- Por tipo (privado, público e híbrido): el segmento público tenía una participación del 38,61% del mercado en 2024, debido a la creciente demanda de soluciones de almacenamiento escalables y rentables.

- Por arquitectura (nodo único, nodo múltiple e hiperconvergente): se proyecta que el segmento de un solo nodo alcanza USD 3,012.9 millones para 2032, impulsado por la facilidad de implementación y los menores costos de infraestructura.

- Por organización (grandes empresas y pequeñas empresas y medianas): el segmento de las grandes empresas obtuvo USD 1.726.9 millones en 2024, debido a la generación de datos de alto volumen y los complejos requisitos de almacenamiento.

- Por vertical (TI y telecomunicaciones, BFSI, Gobierno y Defensa, atención médica y medios de comunicación y entretenimiento): se anticipa que el segmento BFSI registra la CAGR más rápida de 12.04% durante el período de pronóstico, debido al enfoque creciente en el almacenamiento seguro y escalable para el cumplimiento regulatorio y el análisis de datos de datos.

Marcos regulatorios

- En los EE. UU., La Comisión Federal de Comercio (FTC) supervisa la privacidad de los datos y la protección del consumidor en los sistemas de almacenamiento, incluido el almacenamiento basado en objetos. Regula las formas en que las organizaciones recopilan, almacenan y comparten datos de los usuarios, garantizan el cumplimiento de los estándares de privacidad y evitan las prácticas injustas o engañosas.

- En China, La Administración del Ciberespacio de China (CAC) regula la seguridad de los datos, la privacidad y los flujos de datos transfronterizos relacionados con el almacenamiento basado en objetos en China. Hace cumplir la Ley de Protección de Información Personal (PIPL) y la Ley de Seguridad de Datos, supervisando cómo las empresas almacenan y administran datos.

- En la India, El Ministerio de Electrónica y la Tecnología de la Información (MEity) supervisa la gobernanza de datos y las regulaciones de TI que afectan el almacenamiento basado en objetos. Implementa la Ley de Protección de Datos Personal Digital (DPDPA) que regula cómo los datos se almacenan, procesan y protegen. La Meity garantiza que las empresas mantengan la integridad de los datos, la privacidad y la seguridad, particularmente para la información personal confidencial y la infraestructura digital relacionada con el gobierno.

Panorama competitivo

Los principales actores en el mercado de almacenamiento basado en objetos están ampliando activamente sus carteras para abordar las necesidades en evolución de la investigación impulsada por la IA y las cargas de trabajo informáticas de alto rendimiento. Están integrando plataformas de almacenamiento de archivos y objetos de flash en arquitecturas escalables para permitir la gestión integral de datos en niveles de calor y frío.

Estas soluciones integradas manejan el creciente volumen de datos no estructurados generados a través de simulaciones, análisis avanzados y aplicaciones científicas. Los proveedores también priorizan el acceso a los datos sin problemas, el procesamiento de alta velocidad y la eficiencia de almacenamiento optimizada para admitir entornos cada vez más complejos e intensivos en datos.

Además, los participantes del mercado están desarrollando infraestructuras unificadas que acomodan datos activos y de archivo para permitir a las organizaciones escalar el rendimiento y la capacidad en línea con las continuas investigaciones y demandas computacionales de las industrias intensivas en datos.

- En febrero de 2024, Xenon Systems adquirió la innumerable plataforma de almacenamiento de objetos y de almacenamiento de objetos de Quantum junto con el almacenamiento de objetos a escala de activos para admitir investigaciones basadas en IA y cargas de trabajo informáticas de alto rendimiento.

Empresas clave en el mercado de almacenamiento basado en objetos:

- Dell Inc.

- Hewlett Packard Enterprise Development LP

- Pure Storage, Inc

- Amazon Web Services, Inc

- Huawei Cloud Computing Technologies Co., Ltd

- Microsoft

- Hitachi Vantara LLC

- Fujitsu

- Google LLC

- Minio, Inc

- Tecnologías de wasabi

- Falso

- Cloudian, Inc

- IBM Corporation

- Nutanix, Inc.

Desarrollos recientes (M&A)

- En mayo de 2025, El software de DataCore adquirió StarWind para fortalecer sus ofertas de infraestructura hiperconvergente (HCI) para implementaciones de oficina de borde, SMB y de oficina remotas. Esta adquisición completa la transformación de la Compañía en un proveedor de almacenamiento de espectro completo, que integran las soluciones de almacenamiento de bloques, archivos, objetos y contenedores.

- En octubre de 2024, Storj Labs, un proveedor de almacenamiento en la nube distribuido adquirido Petagene, una compañía de almacenamiento especializada en sistemas de archivos distribuidos. La adquisición agrega un cliente de almacenamiento de archivos de alto rendimiento a la cartera de STORJ, mejorando su capacidad para servir cargas de trabajo intensivas en datos en los sectores de IA, medios y entretenimiento.

Preguntas frecuentes