Tamaño del mercado de bebidas a base de avena, participación, crecimiento y análisis de la industria, por tipo (leche de avena, bebidas de yogur a base de avena, batidos y batidos a base de avena, otros), por naturaleza (orgánico, convencional), por canal de ventas (supermercados/hipermercados, tiendas de conveniencia) y análisis regional. 2024-2031

Páginas: 148 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Antriksh P. | Última actualización: febrero de 2026

Una bebida a base de avena es una bebida de origen vegetal elaborada principalmente con avena y agua, a menudo enriquecida con vitaminas, minerales y otros ingredientes para mejorar el sabor y el valor nutricional. Sirve como una alternativa a la leche sin lácteos, dirigida a consumidores que buscan opciones de bebidas sin lactosa, veganas o sostenibles.

El proceso de producción suele implicar moler avena, mezclarla con agua, un tratamiento enzimático para descomponer los almidones y una filtración para lograr una textura suave. Las bebidas a base de avena se utilizan ampliamente en café, batidos, cereales y aplicaciones culinarias, y ofrecen una consistencia naturalmente cremosa con un sabor suave y ligeramente dulce.

Mercado de bebidas a base de avenaDescripción general

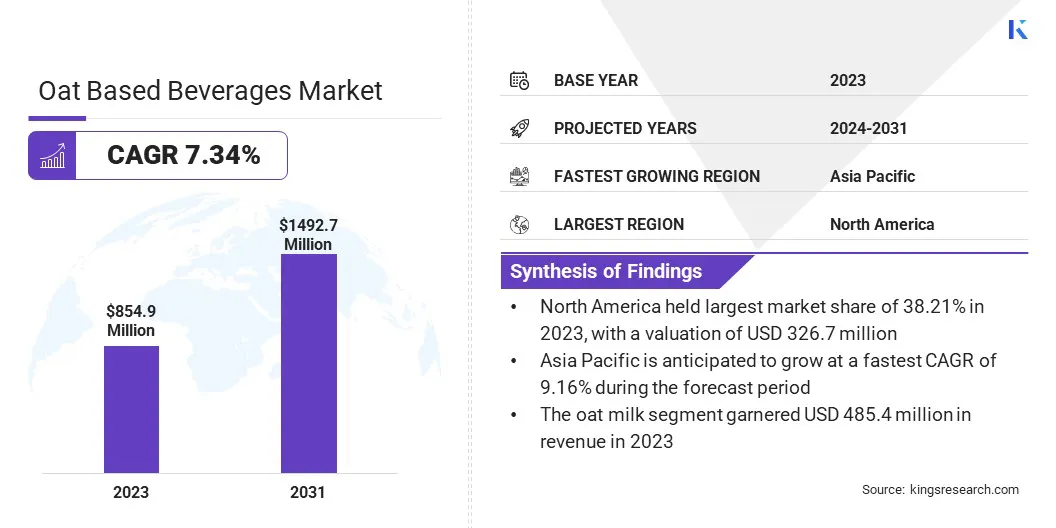

El tamaño del mercado mundial de bebidas a base de avena se valoró en 854,9 millones de dólares en 2023 y se prevé que crezca de 909,5 millones de dólares en 2024 a 1.492,7 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 7,34% durante el período previsto.

El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de alternativas a base de plantas y una mayor conciencia sobre la salud. El cambio hacia dietas sin lácteos, respaldado por la intolerancia a la lactosa y los estilos de vida veganos, ha impulsado la expansión del mercado.

Además, las preocupaciones sobre la sostenibilidad y el menor impacto ambiental de la producción de avena en comparación con la producción lechera están impulsando la preferencia de los consumidores por las bebidas a base de avena, lo que respalda el crecimiento del mercado.

Las principales empresas que operan en la industria de bebidas a base de avena son PepsiCo, Danone, The Quaker Oats Company, Oatly Group AB, Pacific Foods, Alpro, Tetra Pak International S.A., Oy Karl Fazer Ab., TOATS OATS COMPANY, Drinks Brokers Ltd, PureHarvest, SIMANDL Spol. s ro, Califia Farms, LLC y otros.

La creciente preferencia por las dietas basadas en plantas está acelerando el crecimiento del mercado. Los consumidores preocupados por su salud buscan opciones sin lácteos debido a las crecientes preocupaciones sobre la intolerancia a la lactosa, los niveles de colesterol y los problemas digestivos.

Un estudio de 2024 realizado por el Centro Nacional de Información Biotecnológica encontró que seguir una dieta basada en plantas (PBD) reduce el riesgo de ciertas enfermedades y contribuye a la sostenibilidad ambiental.

El cambio está influenciado además por consideraciones éticas relacionadas con el bienestar animal y la sostenibilidad ambiental. Las bebidas a base de avena ofrecen una textura cremosa y un sabor naturalmente dulce, lo que las convierte en una alternativa deseable a los lácteos y otras bebidas de origen vegetal. El mercado está siendo testigo de una mayor adopción entre los consumidores veganos y flexitarianos, lo que impulsa la demanda en múltiples grupos demográficos y refuerza la posición del producto en la industria global de bebidas.

El informe de 2024 del Good Food Institute revela que las ventas de alimentos de origen vegetal en seis países europeos alcanzaron los 5,88 dólaresmil millones en 2023, lo que refleja un aumento del 5,5% con respecto a 2022, mientras que el volumen de ventas creció un 3,5% durante el mismo período..

Aspectos destacados clave:

El tamaño de la industria de bebidas a base de avena se registró en 854,9 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 7,34% de 2024 a 2031.

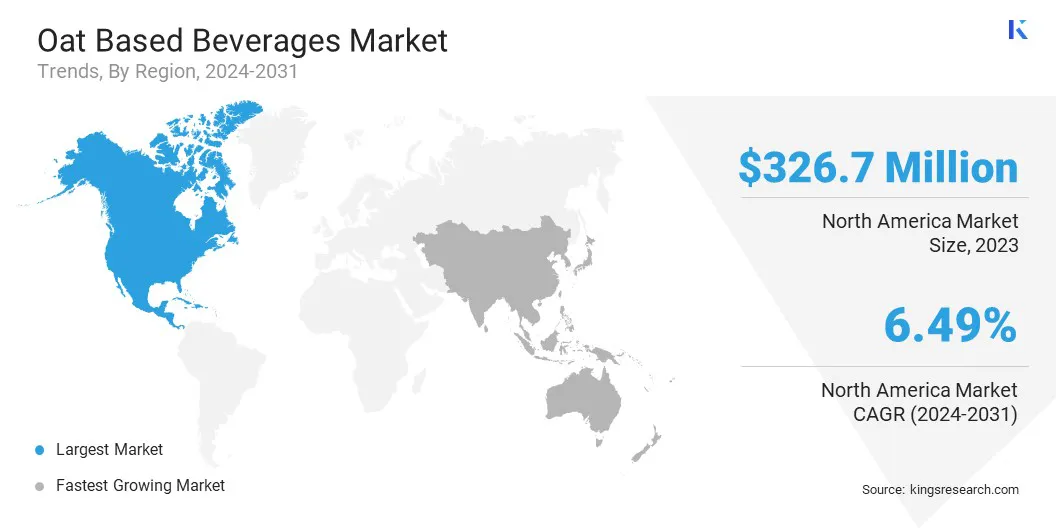

América del Norte tuvo una participación del 38,21% en 2023, valorada en 326,7 millones de dólares.

El segmento de leche de avena obtuvo 485,4 millones de dólares de ingresos en 2023.

Se espera que el segmento convencional alcance los USD 1.028,6 millones al 2031.

El segmento minorista en línea está preparado para expandirse a una sólida tasa compuesta anual del 10,69% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 9,16% durante el período de proyección.

Impulsor del mercado

"Adopción creciente en la industria de servicios alimentarios"

La expansión de la industria de servicios de alimentos está impulsando el crecimiento del mercado de bebidas a base de avena. Las cadenas de cafeterías, cafeterías y restaurantes de servicio rápido están incorporando bebidas a base de avena en sus menús debido a la fuerte demanda de los consumidores de opciones sin lácteos.

La textura cremosa y el sabor neutro hacen de la bebida a base de avena una opción ideal para cafés con leche y bebidas especiales, lo que lleva a una mayor adopción entre baristas y consumidores. Asociaciones entre marcas de bebidas yservicio de comidaLos operadores están mejorando la disponibilidad y visibilidad del producto.

La creciente popularidad de las bebidas a base de avena en las culturas de los cafés urbanos y en los establecimientos de café premium está fomentando el crecimiento del mercado, contribuyendo a mayores volúmenes de ventas.

En noviembre de 2024, Oatly Group AB se asoció con McDonald's Países Bajos para presentar Oatly Barista Edition en las 264 ubicaciones de McDonald's en todo el país, ofreciendo a los clientes una alternativa vegetal al café premium.

Desafío del mercado

“Altos costos de producción y restricciones de precios”

El crecimiento del mercado de bebidas a base de avena se ve obstaculizado por los altos costos de producción, impulsados por los gastos de materia prima, los requisitos de procesamiento y las complejidades de la cadena de suministro. La producción de leche de avena implica un procesamiento enzimático para lograr la textura y el perfil nutricional deseados, lo que aumenta los costos operativos.

Además, los precios superiores en comparación con los lácteos y otras alternativas de origen vegetal limitan la adopción por parte de los consumidores, particularmente en mercados sensibles a los precios.

Las empresas están optimizando las cadenas de suministro, invirtiendo en instalaciones de producción a gran escala y adoptando tecnologías de procesamiento rentables para mejorar la eficiencia.

Las asociaciones estratégicas con los productores de avena garantizan un abastecimiento estable de materias primas, mientras que las colaboraciones de marcas privadas con minoristas mejoran la asequibilidad y la accesibilidad.

Tendencia del mercado

“Ampliando la innovación de productos y la diversificación de sabores”

El mercado de bebidas a base de avena se está beneficiando de la continua innovación de productos y la introducción de diversos sabores. Las empresas están desarrollando formulaciones adaptadas a diferentes aplicaciones, incluida la leche de avena específica para baristas con capacidades mejoradas de formación de espuma para cafeterías.

Las variantes orgánicas, enriquecidas con proteínas y sin azúcar están ganando terreno entre los consumidores con preferencias dietéticas específicas. La introducción de bebidas a base de avena con sabores como vainilla, chocolate y caramelo está ampliando el atractivo para el consumidor.

La innovación en los envases, incluidos los formatos listos para beber, está mejorando la comodidad e impulsando las ventas minoristas. Estos desarrollos están respaldando la penetración del mercado en diferentes regiones, respaldando el crecimiento de la industria a largo plazo.

En mayo de 2024, Lactalis Canada, una filial del Grupo Lactalis, introdujo su marca de origen vegetal, Enjoy!, en el mercado canadiense. La marca introdujo 6 bebidas vegetales sin azúcar y ricas en proteínas, que incluyen avena sin azúcar, avena y vainilla sin azúcar, almendras sin azúcar, almendra y vainilla sin azúcar, avellanas sin azúcar y avellanas y avena sin azúcar.

Resumen del informe de mercado de bebidas a base de avena

Segmentación

Detalles

Por tipo

Leche de Avena, Bebidas de Yogurt a base de Avena, Batidos y Batidos a base de Avena, Otros

Por naturaleza

Orgánico, Convencional

Por canal de ventas

Supermercados/hipermercados, tienda de conveniencia, venta al por menor en línea

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (leche de avena, bebidas de yogur a base de avena, batidos y batidos a base de avena, y otros): el segmento de leche de avena ganó USD 485,4 millones en 2023, principalmente debido a su adopción generalizada por parte de los consumidores como alternativa láctea, respaldada por su textura cremosa, beneficios nutricionales y versatilidad en aplicaciones como café, batidos y cocina.

Por naturaleza (orgánico y convencional): el segmento convencional tuvo una participación del 71,10% en 2023, atribuido a sus menores costos de producción, disponibilidad generalizada y fuerte preferencia de los consumidores por opciones familiares y asequibles.

Por canal de ventas (supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea): se proyecta que el segmento de tiendas de conveniencia alcance los USD 356,8 millones para 2031, impulsado por su extensa red minorista, accesibilidad en movimiento y disponibilidad inmediata de productos, atendiendo a la creciente demanda de los consumidores de opciones a base de plantas listas para beber.

Mercado de bebidas a base de avenaAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

El mercado de bebidas a base de avena de América del Norte capturó una participación de alrededor del 38,21% en 2023, valorado en 326,7 millones de dólares. La adopción generalizada de bebidas a base de avena en la industria del café y de servicios de alimentos de la región está acelerando este crecimiento.

Las principales cadenas de café, incluidas Starbucks y Dunkin’, han incorporado la leche de avena en sus menús, lo que ha mejorado la aceptación generalizada. Su capacidad superior para formar espuma y su sabor neutro lo convierten en la alternativa láctea preferida para cafés con leche y bebidas especiales.

Los restaurantes de servicio rápido y las cafeterías premium están capitalizando esta tendencia ofreciendo bebidas a base de avena, fortaleciendo su presencia en los mercados urbanos y suburbanos.

Las preocupaciones medioambientales están impulsando aún más el crecimiento de la industria de América del Norte. En comparación con los lácteos y otras alternativas de origen vegetal, como la leche de almendras, las bebidas de avena tienen una menor huella de carbono y requieren menos agua para su producción.

Los consumidores están eligiendo activamente opciones sostenibles de alimentos y bebidas, lo que lleva a las empresas a invertir en envases ecológicos y procesos de producción neutros en carbono.

En enero de 2025, Minus Coffee, con sede en EE. UU., presentó una nueva alternativa de café sin granos, el Minus Instant Vanilla Oat Milk Latte. La empresa afirma que el producto produce un 86% menos de emisiones de carbono que el café tradicional y utiliza un 92% menos de tierra y un 94% menos de agua. No contiene OGM, gluten ni chicles ni edulcorantes artificiales.

Es probable que la industria de bebidas a base de avena de Asia Pacífico crezca a una tasa compuesta anual del 9,16% durante el período previsto. Este crecimiento se atribuye a la creciente conciencia de los consumidores sobre la salud y el bienestar. Un número cada vez mayor de personas está adoptando dietas basadas en plantas para controlar los niveles de colesterol, mejorar la digestión y apoyar la salud del corazón.

Además, la intolerancia a la lactosa prevalece entre una parte importante de la población asiática, lo que genera una fuerte demanda dealternativas lácteas.

Las bebidas a base de avena ofrecen una opción nutritiva y de fácil digestión, posicionándolas como la opción preferida entre los consumidores preocupados por su salud. El enfoque en la atención médica preventiva y la nutrición funcional está impulsando aún más el crecimiento del mercado regional.

Marco regulatorio:

En los EE.UU., la Administración de Alimentos y Medicamentos (FDA) supervisa la regulación de las bebidas a base de plantas, incluidos los productos a base de avena. Los fabricantes deben cumplir con los requisitos de etiquetado de la FDA, garantizando que la información nutricional sea precisa y que cualquier afirmación sobre propiedades saludables esté fundamentada. Además, la FDA hace cumplir las normas de seguridad alimentaria, incluidas las buenas prácticas de fabricación (GMP) y los sistemas de análisis de peligros y puntos de control críticos (HACCP), para prevenir la contaminación y garantizar la calidad del producto.

En Europa, la Autoridad Europea de Seguridad Alimentaria (EFSA) proporciona asesoramiento científico sobre los riesgos relacionados con los alimentos y establece regulaciones que los estados miembros deben seguir. Las bebidas a base de avena están sujetas al Reglamento sobre nuevos alimentos de la UE si contienen ingredientes que no se consumían habitualmente antes de mayo de 1997. El etiquetado debe cumplir con el Reglamento sobre información alimentaria al consumidor de la UE, lo que garantiza la transparencia con respecto a los alérgenos y el contenido nutricional.

en china, el Centro Nacional de China para la Evaluación de Riesgos de Seguridad Alimentaria (CFSA) regula los productos alimenticios, incluidas las bebidas de origen vegetal. Los fabricantes deben cumplir con las normas nacionales de seguridad alimentaria, que incluyen criterios específicos para contaminantes, aditivos y etiquetado. Los importadores deben ser conscientes de las estrictas regulaciones de importación de China y de la necesidad de registrar el producto.

en la india, la Autoridad de Normas y Seguridad Alimentaria de la India (FSSAI) supervisa los productos alimenticios, incluidas las bebidas a base de avena. Los fabricantes deben cumplir con el Reglamento de normas y seguridad alimentaria (estándares de productos alimenticios y aditivos alimentarios), que describen las especificaciones para diversas categorías de alimentos. Los requisitos de etiquetado exigen la divulgación de información nutricional, listas de ingredientes y advertencias sobre alérgenos.

Panorama competitivo

El mercado mundial de bebidas a base de avena se caracteriza por un gran número de participantes, incluidas tanto corporaciones establecidas como actores emergentes. Los participantes del mercado están implementando estrategias como fusiones para mejorar la escalabilidad, fomentar la innovación y ampliar su presencia en el mercado.

Estos movimientos estratégicos permiten a las empresas fortalecer su posicionamiento competitivo, aprovechar sinergias y acelerar el desarrollo de productos. Al consolidar recursos y experiencia, las empresas pueden optimizar las cadenas de suministro, reducir los costos operativos y mejorar la penetración en el mercado.

Además, las fusiones facilitan el acceso a tecnologías avanzadas y carteras de productos diversificadas, atendiendo a las cambiantes preferencias de los consumidores. Este enfoque impulsa el crecimiento empresarial y contribuye a la expansión general del mercado al aumentar la disponibilidad, mejorar la oferta de productos y fomentar los avances de la industria.

En noviembre de 2024, las nuevas empresas de leche de avena Otis y All Good, con sede en Nueva Zelanda, se fusionaron para formar una nueva entidad, Good & Humble. La nueva entidad combina la experiencia de Otis en verificación de procedencia en granjas y tecnología de enzimas con la fuerte presencia de All Good en ventas y distribución de exportación. Esta fusión estratégica tiene como objetivo fortalecer el posicionamiento en el mercado e impulsar la expansión global de la industria de la leche de avena de Nueva Zelanda.

Lista de empresas clave en el mercado Bebidas a base de avena:

Desarrollos recientes (asociaciones/acuerdos/lanzamiento de nuevos productos)

En febrero de 2025, Oatly Group AB se asoció con Nestlé Nespresso para lanzar una mezcla de café especial, diseñada para los entusiastas de las bebidas de avena. El café Oatly Barista Edition de edición limitada está formulado para mejorar el sabor y la textura de la bebida a base de avena de Oatly. Es exclusivamente compatible con las cafeteras Nespresso Vertuo, dirigido a consumidores que buscan un maridaje de café vegetal de alta calidad.

En agosto de 2024, la marca Oato, con sede en el Reino Unido, presentó un nuevo sabor de edición limitada, Caffè Latte by Oato. Desarrollado exclusivamente para Modern Milkman, un servicio de entrega que moderniza la tradicional ronda de leche, este lanzamiento tiene como objetivo ofrecer a los consumidores una opción de bebida a base de plantas conveniente y sostenible.

En febrero de 2024, Oatly Group AB presentó Oatly Oatmilk Creamers en los EE. UU., diseñadas para mejorar las experiencias con el café y fomentar la adopción de alternativas a base de avena. Disponibles en dulce y cremoso, vainilla, caramelo y moca, estas cremas ofrecen una opción rica y versátil a base de plantas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de bebidas a base de avena durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Aspectos destacados clave:

Aspectos destacados clave: Las principales cadenas de café, incluidas Starbucks y Dunkin’, han incorporado la leche de avena en sus menús, lo que ha mejorado la aceptación generalizada. Su capacidad superior para formar espuma y su sabor neutro lo convierten en la alternativa láctea preferida para cafés con leche y bebidas especiales.

Las principales cadenas de café, incluidas Starbucks y Dunkin’, han incorporado la leche de avena en sus menús, lo que ha mejorado la aceptación generalizada. Su capacidad superior para formar espuma y su sabor neutro lo convierten en la alternativa láctea preferida para cafés con leche y bebidas especiales.