Tamaño del mercado de Computación neuromórfica, participación, crecimiento y análisis de la industria, por componente (hardware, software, servicios), por implementación (borde, nube), por aplicación (procesamiento de señales, procesamiento de imágenes, procesamiento de datos, detección de objetos, otros), por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado incluye el diseño y desarrollo de sistemas de hardware y software que imitan la estructura y funcionamiento del cerebro humano. Se centra en la creación de procesadores que utilizan redes neuronales de picos y algoritmos avanzados para permitir el procesamiento de datos en tiempo real y de bajo consumo.

Las aplicaciones incluyen robótica, vehículos autónomos, sensores inteligentes y dispositivos de inteligencia artificial de vanguardia. El alcance abarca arquitecturas inspiradas en el cerebro, procesamiento sensorial y mecanismos de aprendizaje adaptativo. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera que influyan en el mercado durante el período de pronóstico.

Mercado de Computación NeuromórficaDescripción general

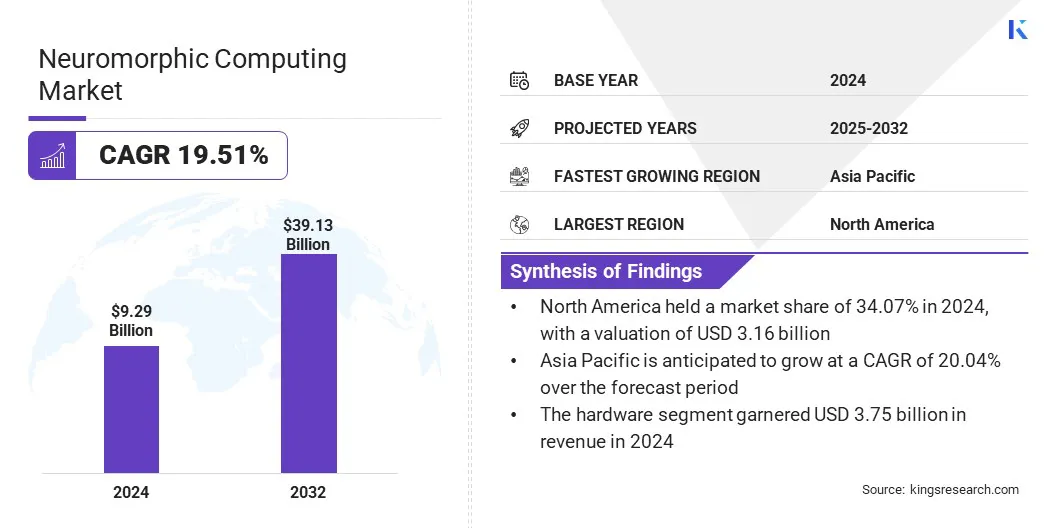

El tamaño del mercado mundial de computación neuromórfica se valoró en 9,29 mil millones de dólares en 2024 y se prevé que crezca de 11,02 mil millones de dólares en 2025 a 39,13 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 19,51% durante el período previsto.

El crecimiento del mercado está impulsado por la expansión de las aplicaciones en dispositivos de inteligencia artificial de vanguardia y la creciente demanda de procesamiento de datos en tiempo real. Un cambio notable hacia las interfaces cerebro-máquina y la computación cognitiva está acelerando aún más el desarrollo, a medida que las industrias exploran sistemas adaptativos más eficientes para la toma de decisiones avanzada y la percepción similar a la humana.

Las principales empresas que operan en la industria de la computación neuromórfica son Intel Corporation, IBM, BrainChip, Inc., Qualcomm Technologies, Inc., SAMSUNG, Sony Corporation, SynSense, MediaTek Inc., NXP Semiconductors N.V., Advanced Micro Devices, Inc., Hewlett Packard Enterprise Development LP, OMNIVISION, Prophesee S.A., MEMCOMPUTING y General Vision Inc.

La expansión del mercado está impulsada por la necesidad de hardware de bajo consumo y alto rendimiento. Los sistemas de IA tradicionales consumen una cantidad sustancial de energía durante el procesamiento de datos.chips neuromórficos, diseñados para imitar la eficiencia del cerebro, ofrecen un consumo de energía reducido para tareas complejas.

Esto los hace ideales para aplicaciones como dispositivos móviles, sistemas autónomos y computación de vanguardia. A medida que las industrias se centran en la informática sostenible, la demanda de soluciones neuromórficas está aumentando en múltiples sectores.

En abril de 2024, Intel presentó Hala Point, la computadora neuromórfica más grande del mundo diseñada para imitar el cerebro humano. El sistema integra 1.152 chips Loihi 2, que suman 1.150 millones de neuronas artificiales y 128.000 millones de sinapsis distribuidas en 140.544 núcleos de procesamiento neuromórfico. Hala Point apoya la investigación avanzada de IA inspirada en el cerebro, mejorando la eficiencia y la adaptabilidad de los sistemas de IA.

Aspectos destacados clave

El tamaño del mercado de la computación neuromórfica se valoró en 9.290 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 19,51% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 34,07% en 2024, con una valoración de 3.160 millones de dólares.

El segmento de hardware obtuvo 3.750 millones de dólares de ingresos en 2024.

Se espera que el segmento de la nube alcance los 23.070 millones de dólares en 2032.

El segmento de procesamiento de señales obtuvo la mayor participación en los ingresos del 28,08% en 2024.

Se espera que el segmento de electrónica de consumo crezca a una tasa compuesta anual sólida del 20,04% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 20,04% durante el período previsto.

Impulsor del mercado

Ampliación de aplicaciones en dispositivos Edge AI

El mercado está creciendo rápidamente debido a su compatibilidad con los requisitos de la IA de vanguardia. Estos sistemas necesitan procesamiento localizado con latencia mínima y bajo uso de energía.

Los chips neuromórficos ofrecen capacidades de toma de decisiones rápidas, lo que los hace adecuados para aplicaciones en tiempo real como cámaras inteligentes, sensores de IoT y drones autónomos. Su capacidad para aprender y adaptarse en el borde sin depender de la nube aumenta su valor, particularmente en entornos remotos o con recursos limitados.

En enero de 2025, BrainChip Holdings Ltd lanzó su procesador neuronal Akida en el formato compacto M.2. Aproximadamente del tamaño de una barra de chicle, este diseño ofrece opciones de bajo costo, alta velocidad y bajo consumo de energía para los desarrolladores que crean soluciones de inteligencia artificial de vanguardia. Las placas con tecnología AKD1000 se pueden integrar fácilmente en ranuras M.2, lo que permite un procesamiento de IA eficiente en entornos con espacio limitado, como automatización industrial, centros de servicio de fábrica y dispositivos de acceso a redes.

Desafío del mercado

Integración y estandarización de hardware complejo

Un desafío importante que obstaculiza el crecimiento del mercado de la computación neuromórfica es la complejidad de la integración del hardware y la falta de estandarización. Diseñar chips que imiten el comportamiento neuronal y al mismo tiempo garanticen la compatibilidad con los sistemas existentes sigue siendo técnicamente exigente.

Para abordar este desafío, los actores clave están colaborando con instituciones de investigación para desarrollar arquitecturas abiertas y plataformas modulares. Se están realizando importantes inversiones en sistemas híbridos que integran la computación neuromórfica y tradicional para facilitar la adopción.

Los grupos industriales también están presionando por marcos comunes para acelerar el desarrollo y reducir la fragmentación. Estas iniciativas tienen como objetivo optimizar la implementación y hacer que las soluciones neuromórficas sean más accesibles en diferentes aplicaciones.

Tendencia del mercado

Cambio hacia interfaces cerebro-máquina y computación cognitiva

El creciente enfoque en la computación cognitiva está contribuyendo a la expansión del mercado. La investigación sobre interfaces cerebro-máquina y prótesis neuronales depende de procesadores que puedan manejar interacciones a nivel de sinapsis.

El hardware neuromórfico permite la simulación en tiempo real de actividades neuronales, lo que respalda aplicaciones avanzadas en neurociencia y aumento humano. Estas tecnologías están ganando terreno tanto en la investigación académica como en el desarrollo comercial, lo que lleva a una mayor demanda de plataformas neuromórficas.

En marzo de 2025, investigadores de la Universidad de Hong Kong, en colaboración con la Universidad de Tsinghua y la Universidad de Tianjin, desarrollaron un decodificador neuromórfico adaptativo basado en memristores para interfaces cerebro-computadora. Este enfoque innovador permite decodificar señales cerebrales en tiempo real y con eficiencia energética, logrando un control de vuelo preciso de drones con un consumo de energía significativamente menor en comparación con los sistemas tradicionales.

Resumen del informe de mercado de Computación neuromórfica

Segmentación

Detalles

Por componente

Hardware, Software, Servicios

Por implementación

Borde, nube

Por aplicación

Procesamiento de Señales, Procesamiento de Imágenes, Procesamiento de Datos, Detección de Objetos, Otros

Por usuario final

Electrónica de consumo, automoción, atención sanitaria, militar y defensa

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (hardware, software y servicios): el segmento de hardware ganó 3750 millones de dólares en 2024, principalmente debido a la creciente demanda de chips especializados que permitan un procesamiento más rápido y energéticamente eficiente en dispositivos de vanguardia y sistemas impulsados por IA.

Por implementación (extremo y nube): el segmento de la nube tuvo una participación del 59,85 % en 2024, impulsado por su capacidad para admitir procesamiento a gran escala, infraestructura flexible y una implementación rentable para cargas de trabajo complejas de IA en todas las industrias.

Por aplicación (procesamiento de señales, procesamiento de imágenes, procesamiento de datos, detección de objetos y otros): se prevé que el segmento de procesamiento de señales alcance los 11 000 millones de dólares en 2032, impulsado por su papel fundamental a la hora de permitir una interpretación rápida y energéticamente eficiente de flujos de datos complejos en tiempo real en industrias como la defensa, la automoción y la automatización industrial.

Por usuario final (electrónica de consumo, automoción, atención sanitaria, ejército y defensa, y otros): el segmento de electrónica de consumo crecerá a una asombrosa CAGR del 20,04% durante el período de pronóstico, atribuido en gran medida a la creciente demanda de procesamiento en tiempo real y con eficiencia energética en dispositivos inteligentes como dispositivos portátiles y teléfonos inteligentes, lo que conducirá a una adopción generalizada.

Mercado de Computación NeuromórficaAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la computación neuromórfica de América del Norte se situó en alrededor del 34,07% en 2024, valorada en 3.160 millones de dólares. América del Norte alberga varios desarrolladores líderes como Intel, IBM y BrainChip, que comercializan activamente procesadores neuromórficos.

Sus esfuerzos de I+D, pruebas de prototipos e implementaciones en etapas iniciales están impulsando esta expansión. La proximidad a instalaciones de semiconductores avanzados y laboratorios de inteligencia artificial acelera los ciclos de innovación, mejorando el desarrollo de productos y las aplicaciones prácticas.

Además, las instituciones y universidades de América del Norte contribuyen a una sólida base de conocimientos, una fuerza laboral calificada y colaboraciones entre el mundo académico y la industria, lo que sostiene el liderazgo de la región en innovación y comercialización neuromórficas.

En marzo de 2025, investigadores del Centro de Supercomputación de la UC San Diego presentaron HiAER-Spike, una plataforma informática neuromórfica modular, reconfigurable y basada en eventos. Diseñado para ejecutar grandes redes neuronales con picos con hasta 160 millones de neuronas y 40 mil millones de sinapsis, HiAER-Spike ofrece inferencia eficiente y basada en eventos de baja latencia adecuada tanto para el borde como paracomputación en la nubeaplicaciones.

Se estima que la industria de la computación neuromórfica de Asia Pacífico crecerá a una tasa compuesta anual sólida del 20,52% durante el período previsto. La región desempeña un papel clave en la fabricación mundial de semiconductores, con grupos de fabricación avanzados que respaldan el diseño y la producción de chips. Esta infraestructura se está aprovechando para el desarrollo de hardware neuromórfico.

Las empresas locales están ingresando al mercado personalizando chips para aplicaciones específicas como visión inteligente y robótica. El acceso a las instalaciones de fabricación está reduciendo los costos de producción y acelerando la implementación.

Además, los gobiernos de Asia Pacífico están apoyando activamente la investigación en informática inspirada en el cerebro a través de estrategias nacionales de IA y programas de financiación. Estas iniciativas están ayudando a las nuevas empresas regionales y a las empresas de semiconductores a crear prototipos y probar sistemas neuromórficos, lo que contribuye a la comercialización en las primeras etapas y al crecimiento del mercado regional.

En enero de 2025, el Instituto Indio de Ciencias organizó el Taller de Ingeniería Neuromórfica 2025 de Bangalore para brindar capacitación avanzada a investigadores emergentes en tecnologías neuromórficas. El taller se centró en temas como los circuitos integrados neuromórficos, la detección basada en eventos y las interfaces cerebro-computadora, apoyando el desarrollo comunitario en la región de Asia y el Pacífico.

Marcos regulatorios

La industria de la computación neuromórfica en los EE. UU. se rige por la Ley de Iniciativa Nacional Cuántica, que apoya la I+D cuántica y neuromórfica. Las reglas de control de exportaciones del Departamento de Comercio restringen la transferencia de hardware informático avanzado, lo que afecta las cadenas de suministro neuromórficas globales. Además, las leyes ambientales como la Ley de Recuperación y Conservación de Recursos y la Ley de Responsabilidad, Compensación y Respuesta Ambiental Integral se aplican a los procesos de desarrollo de chips y producción de hardware.

El Reglamento General de Protección de Datos del Reino Unido, alineado con el RGPD de la Unión Europea, regula el manejo de datos personales por parte de sistemas neuromórficos, particularmente en aplicaciones de vigilancia e inteligencia artificial cognitiva, lo que garantiza el cumplimiento legal en implementaciones sensibles a los datos.

China regula la computación neuromórfica según su Ley de Ciberseguridad de 2017 y la Ley de Protección de Información Personal de 2021. Estas leyes exigen que los sistemas neuromórficos que manejan datos personales o confidenciales cumplan con estrictas reglas de localización de datos y consentimiento del usuario.

Corea del Sur regula la computación neuromórfica a través de su Ley de Protección de Información Personal, aplicada por la Comisión de Protección de Información Personal. Esta legislación regula la recopilación y el procesamiento de datos personales por parte de sistemas de inteligencia artificial, incluidas las plataformas neuromórficas. El Comité Nacional de Inteligencia Artificial supervisa la dirección de las políticas, incorporando la computación neuromórfica en el desarrollo de chips de IA del país.

Panorama competitivo

Los principales actores del mercado de la computación neuromórfica están adoptando estrategias como la innovación de productos y el desarrollo de hardware para aplicaciones específicas. Estas estrategias se centran en mejorar la velocidad de procesamiento, la precisión y la eficiencia energética, alineándose con la creciente demanda de detección avanzada y toma de decisiones en tiempo real en entornos industriales.

Las empresas están invirtiendo en chips especializados diseñados para inspección y visión artificial, lo que refleja un cambio notable hacia soluciones neuromórficas centradas en dominios que ofrecen mayor valor en las industrias impulsadas por la automatización.

En noviembre de 2024, Sony Semiconductor Solutions Corporation anunció el lanzamiento del IMX925, un nuevo sensor de imagen CMOS industrial con obturador global. Este sensor ofrece procesamiento de alta velocidad a 394 cuadros por segundo y un alto número de píxeles de 24,55 megapíxeles efectivos, lo que permite un reconocimiento e inspección más rápidos en diversas aplicaciones industriales.

Lista de empresas clave en el mercado Computación neuromórfica:

Desarrollos recientes (lanzamientos de productos, inversiones)

En abril de 2025, BrainChip mostró su sistema de visión basado en eventos en Embedded World 2025, integrando el sensor de visión basado en eventos GenX320 de Prophesee con el procesador neuromórfico Akida de BrainChip. Esta combinación permite un procesamiento de alta velocidad y baja latencia para aplicaciones en vehículos autónomos, automatización industrial, IoT, seguridad, vigilancia y AR/VR.

En febrero de 2025, Prophesee anunció una inversión de 2 millones de dólares para desarrollar la próxima generación de IA neuromórfica dedicada a teléfonos móviles. Esta iniciativa tiene como objetivo mejorar las capacidades de imágenes móviles mediante la integración de sensores de visión avanzados basados en eventos con procesamiento de IA.

En agosto de 2023, SynSense lanzó el Speck Demo Kit, que permite a los usuarios implementar y validar rápidamente aplicaciones de visión neuromórfica basadas en eventos. Este módulo de desarrollo compacto facilita la integración de sensores neuromórficos en varios sistemas de visión.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de la computación neuromórfica durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.