Tamaño del mercado de infraestructura de red, participación, crecimiento e análisis de la industria, por tipo (red de área personal (PAN), red de área local (LAN), red de área metropolitana (MAN) y otros), por componente, por implementación, por tamaño de la organización y por análisis de usuario final y regional, análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

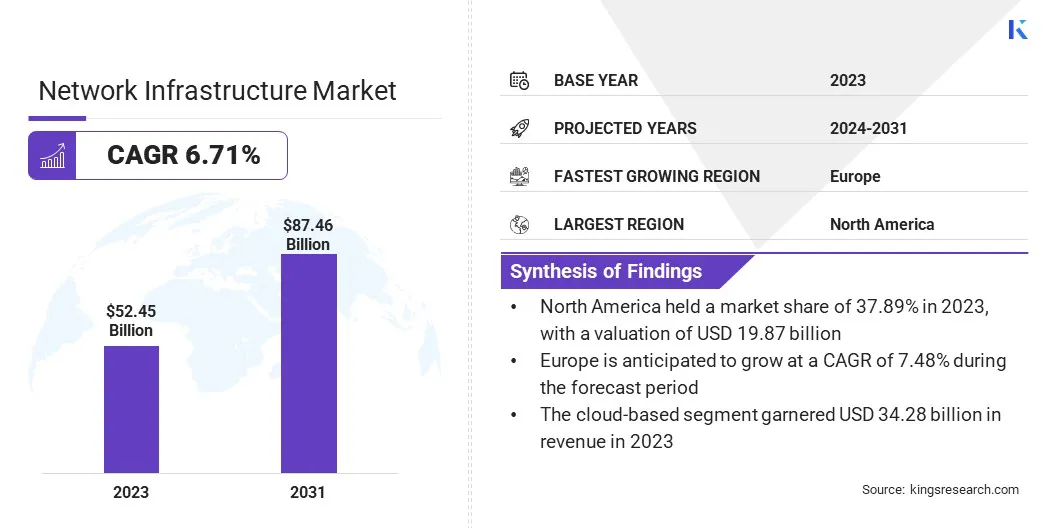

El tamaño del mercado de infraestructura de red global se valoró en USD 52.45 mil millones en 2023 y se prevé que crecerá de USD 55.51 mil millones en 2024 a USD 87.46 mil millones para 2031, exhibiendo una tasa compuesta anual de 6.71% durante el período de pronóstico. El rápido aumento en el consumo de datos y los avances en las tecnologías de red está aumentando el crecimiento del mercado.

En el alcance del trabajo, el informe incluye soluciones ofrecidas por compañías como Ale International, Telefonaktiebolaget LM Ericsson, Arista Networks, Inc., Broadcom, Cisco Systems, Inc., Hewlett Packard Development LP, Huawei Technologies Co., Ltd., Juniper Networks, Inc., Nokia, ZTE Corporation, y otros.

La demanda de informática de borde está creciendo rápidamente a medida que las organizaciones buscan procesar datos más cercanos a la fuente, reduciendo la latencia y mejorando la toma de decisiones en tiempo real. La computación de borde permite el procesamiento descentralizado, donde los datos se analizan y actúan cerca de su origen en lugar de enviarse a centros de datos de nubes centralizados.

Esto es particularmente beneficioso para industrias como vehículos autónomos, atención médica y fabricación, donde los tiempos de respuesta inmediatos son críticos. La proliferación de dispositivos de Internet de las cosas (IoT), que generan grandes cantidades de datos, está destacando la necesidad de la computación de borde para minimizar los costos de transmisión de datos y la congestión de la red.

El desarrollo de redes 5G aumenta aún más la adopción de la computación de borde, ya que la comunicación de alta velocidad y baja latencia permite un procesamiento de datos más rápido y más eficiente en el borde.

Por ejemplo, en mayo de 2024, el Gobierno de Ghana, Ascend Digital, K-Net, Radisys, Nokia, Tech Mahindra, en Ghana y Telecel Ghana se asociaron para formar Infraco de próxima generación (NGIC) para brindar servicios 5G asequibles en Ghana. NGIC ha asegurado una licencia 5G y planea lanzar dentro de los seis meses.

Esto presenta una oportunidad significativa para que las empresas inviertan en infraestructura de borde, proporcionando nuevas vías para el crecimiento y la diferenciación en un panorama competitivo. A medida que las empresas priorizan la velocidad y la eficiencia, se espera que la computación de borde se convierta en un componente clave de la infraestructura de red moderna.

La infraestructura de la red se refiere a los recursos de hardware y software que permiten la conectividad, la comunicación y las operaciones de la red en una organización. Forma la columna vertebral de cualquier ecosistema digital al admitir la transmisión de datos en diferentes dispositivos, sistemas y ubicaciones.

Los componentes clave de la infraestructura de red incluyen enrutadores, conmutadores, servidores, puntos de acceso inalámbrico y sistemas de cableado, que colectivamente garantizan un intercambio de datos sin problemas. La infraestructura de red se puede implementar a través de diferentes tipos, incluidas redes con cable (fibra óptica, cobre) e inalámbrica (Wi-Fi, 5G).

Los modelos de implementación varían desde configuraciones locales tradicionales hasta soluciones híbridas e híbridas, dependiendo de las necesidades de la organización. Los usuarios finales de la infraestructura de redes incluyen consumidores individuales que requieren redes residenciales, así como empresas, agencias gubernamentales y compañías de telecomunicaciones que necesitan conectividad confiable y segura.

Dado el aumento de tecnologías como IoT, 5G y computación en la nube, infraestructuras de red robustas y escalables son esenciales para que las empresas sigan siendo competitivas.

Revisión del analista

El panorama actual del mercado de infraestructura de red está formado por cambios estratégicos y prioridades en evolución entre los actores clave, que están navegando a través de avances tecnológicos rápidos y crecientes demandas de datos.

Las empresas se centran en expandir sus carteras de productos para incluir soluciones de red de próxima generación, como dispositivos habilitados para 5G, redes definidas por software (SDN) y soluciones informáticas de borde para capturar nuevas oportunidades de mercado.

Por ejemplo, en mayo de 2024, Tata Communications introdujo CloudLyte, una plataforma de computación de borde automatizada diseñada para empresas listas para el futuro. Al aprovechar la hiperconectividad de la unidad 5G e IoT, CloudLyte permite el procesamiento de datos en tiempo real y las aplicaciones de baja latencia. Su arquitectura versátil y agnóstica de la nube admite empresas globales.

Además, numerosas compañías están invirtiendo fuertemente en investigación y desarrollo (I + D) para innovar en la redvirtualizacióny tecnologías de automatización, que ayudan a reducir los costos operativos y a aumentar la agilidad.

Las asociaciones y las adquisiciones se han convertido en estrategias comunes, con empresas que buscan fortalecer sus posiciones de mercado colaborando con proveedores de nubes, fabricantes de hardware y operadores de telecomunicaciones.La trayectoria de crecimiento actual está respaldada por iniciativas respaldadas por el gobierno para la transformación digital y la modernización de la infraestructura.

Sin embargo, para mantener su ventaja competitiva, estas compañías deben priorizar la escalabilidad, la seguridad y la integración, ya que las tecnologías emergentes exigen una transición perfecta e infraestructura a prueba de futuro. Mantener un equilibrio entre la innovación y la gestión de costos sigue siendo un imperativo para el crecimiento sostenido.

Factores de crecimiento del mercado de infraestructura de red

Los avances en las tecnologías de red están desempeñando un papel crucial en la configuración del panorama de la comunicación y la transferencia de datos. Innovaciones como las redes definidas por software (SDN), la virtualización de las funciones de red (NFV) y las redes basadas en la nube están transformando la gestión de la red y la escalabilidad para las organizaciones.

SDN permite un control más centralizado, permitiendo ajustes dinámicos y asignación optimizada de recursos, mientras que NFV reduce la dependencia del hardware tradicional al permitir que las funciones de la red se administren virtualmente.

Estos avances mejoran la flexibilidad, la velocidad y la eficiencia rentable, que son esenciales para manejar el tráfico de datos cada vez mayor resultante detransformación digitaliniciativas.

Además, los avances en fibra óptica, Wi-Fi 6 y 5G están mejorando el rendimiento de la red al ofrecer velocidades de transmisión de datos más rápidas y menor latencia, crucial para soportar IoT, análisis en tiempo real y transmisión de alta definición.

A medida que las empresas dependen cada vez más de la informática en la nube y los borde, estas mejoras tecnológicas son críticas para que las infraestructuras de redes manejen futuras cargas de trabajo. Esto ofrece una ventaja competitiva para las empresas que invierten temprano en las soluciones de redes de próxima generación.

El alto costo asociado con la actualización y el mantenimiento de las infraestructuras de red presenta un desafío significativo para muchas organizaciones, especialmente a medida que aumentan las demandas tecnológicas. La actualización a tecnologías más nuevas como 5G, Edge Computing y SDN requiere inversiones de capital sustanciales en hardware, software y experiencia.

Además, el mantenimiento de estos sistemas implica gastos continuos para reparaciones, actualizaciones y personal calificado para gestionar la complejidad de las redes modernas. Para las pequeñas y medianas empresas, estos costos pueden ser prohibitivos, lo que dificulta su capacidad de competir con empresas más grandes con mayores recursos. Los sistemas heredados exacerban el problema, ya que la integración de nuevas tecnologías con infraestructura obsoleta presenta desafíos técnicos y financieros.

Para mitigar este desafío, las empresas pueden implementar actualizaciones por etapas, modernizando en etapas,y priorizar las áreas críticas primero. Aprovechar las soluciones basadas en la nube puede reducir aún más el gasto de capital inicial, ya que estos modelos generalmente operan sobre una suscripción, lo que difunde los costos con el tiempo.

La subcontratación de la gestión de la red para los proveedores de servicios administrados (MSP) es otra solución rentable, que permite a las empresas centrarse en las operaciones centrales al tiempo que mantienen la eficiencia de la red.

Tendencias del mercado de infraestructura de red

El aumento en las implementaciones de redes 5G es una tendencia importante que transforma el mercado global de infraestructura de redes. La tecnología 5G ofrece mayores velocidades, menor latencia y mayor capacidad de datos en comparación con sus predecesores, crucial para el avance de vehículos autónomos, ciudades inteligentes y aplicaciones de IoT en tiempo real.

Los operadores de telecomunicaciones en todo el mundo están invirtiendo fuertemente en infraestructura 5G para satisfacer la creciente demanda de consumidores y empresas de conectividad más rápida y confiable.

Por ejemplo, en agosto de 2024, Ericsson y Uscellular anunciaron una actualización de infraestructura que involucra la cartera de enrutadores 6000 de Ericsson y el nuevo enrutador 6671. Esta iniciativa tiene como objetivo mejorar la infraestructura de transporte 5G y extender el acceso a Internet de alta velocidad a las áreas rurales en Estados Unidos. Esta colaboración admite una implementación eficiente del espectro de banda media para sus iniciativas de red de acceso de radio 2023 (RAN) en curso.

Este cambio está fomentando aún más la innovación en el hardware de redes, con compañías que desarrollan enrutadores, conmutadores y antenas habilitadas para 5G para apoyar el nuevo estándar.

Se espera que el despliegue de 5G alimente la transformación digital en múltiples sectores, incluidos la atención médica, la fabricación y la logística, al habilitar tecnologías como la realidad aumentada (AR), la realidad virtual (VR) y la comunicación de máquina a máquina (M2M).

Sin embargo, el despliegue de 5G generalizado requiere una inversión significativa en la actualización de la infraestructura de red existente, particularmente en áreas rurales y subdesarrolladas con conectividad limitada. Se espera que la tendencia se acelere en los próximos años, alimentando el crecimiento del mercado.

Análisis de segmentación

El mercado global se ha segmentado según el tipo, el componente, la implementación, el tamaño de la organización, el usuario final y la geografía.

Por tipo

Según el tipo, el mercado se ha segmentado en la red de área personal (PAN), la red de área local (LAN), la red de área metropolitana (MAN) y la red de área amplia (WAN). El segmento de red de área amplia (WAN) capturó la mayor participación del mercado de infraestructura de red del 44.87% en 2023, en gran parte debido a su papel fundamental en la conexión de redes dispersas geográficamente y permitir la comunicación entre oficinas remotas, centros de datos y usuarios.

La creciente demanda de conectividad global entre las empresas, particularmente las que operan en múltiples regiones, ha alimentado la adopción de soluciones WAN. WANS proporciona la infraestructura para la transferencia de datos eficiente, la colaboración y el acceso a los recursos basados en la nube, que son cruciales para las operaciones comerciales modernas.

Además, con el aumento de la computación en la nube, los modelos de trabajo híbridos y los requisitos de acceso remoto, las empresas dependen cada vez más de soluciones WAN seguras y escalables para garantizar operaciones ininterrumpidas. Las tecnologías como las redes definidas por software (SDN) han aumentado aún más el crecimiento segmentario al ofrecer un rendimiento de red más flexible, rentable y optimizado en comparación con los WAN tradicionales.

La necesidad de una mayor seguridad, escalabilidad y eficiencia de la red en la gestión de entornos de TI distribuidos ha hecho de WAN la opción preferida para las empresas, contribuyendo significativamente a su dominio.

Por componente

Según el componente, el mercado se ha clasificado en hardware, software y servicios de red. El segmento de servicios de red crecerá a una tasa compuesta anual de 7.90% durante el período de pronóstico, principalmente debido a la creciente demanda de servicios administrados y profesionales en diversas industrias.

A medida que las empresas adoptan cada vez más la transformación digital, la complejidad de la infraestructura de la red crece, lo que lleva a las organizaciones a buscar experiencia externa para administrar, optimizar y asegurar sus redes. Los servicios administrados, como el monitoreo de la red, la resolución de problemas y la seguridad, son favorecidos por su rentabilidad en comparación con el mantenimiento de los equipos internos.

Además, el aumento de la computación en la nube, las redes definidas por software (SDN) y la computación de borde están contribuyendo a la expansión del segmento de servicios de red, ya que las empresas requieren servicios especializados para implementar y mantener estas tecnologías avanzadas.

Además, los servicios de red proporcionan escalabilidad y flexibilidad, lo que permite a las empresas adaptarse rápidamente a los entornos tecnológicos cambiantes. El cambio hacia los modelos de trabajo híbridos y remotos ha aumentado la dependencia de los servicios de red para garantizar una conectividad perfecta y ciberseguridad, aumentando así el crecimiento del segmento.

Por despliegue

Basado en la implementación, el mercado se ha clasificado en instalaciones y basadas en la nube. El segmento basado en la nube lideró el mercado de infraestructura de red en 2023, alcanzando una valoración de USD 34.28 mil millones, impulsado por la rápida adopción de la computación en la nube en varias industrias.

A medida que las organizaciones cambian su infraestructura de TI y aplicaciones a la nube, la demanda de infraestructura de red basada en la nube ha aumentado, proporcionando soluciones más escalables, flexibles y rentables.

Las infraestructuras basadas en la nube permiten a las empresas administrar y almacenar datos de manera más eficiente, reduciendo la necesidad de un costo hardware local y permitiendo operaciones más ágiles. La creciente adopción de modelos de nubes híbridas, que integran entornos de nubes públicos y privados, ha impulsado aún más la demanda de soluciones de red basadas en la nube para optimizar el rendimiento, la seguridad y la flexibilidad.

Además, la creciente dependencia de las soluciones de software como servicio (SaaS), infraestructura como servicio (IaaS) y plataforma como servicio (PAAS) destaca la necesidad de redes robustas basadas en la nube capaces de admitir cargas de trabajo dinámicas a gran escala.

Análisis regional del mercado de infraestructura de red

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

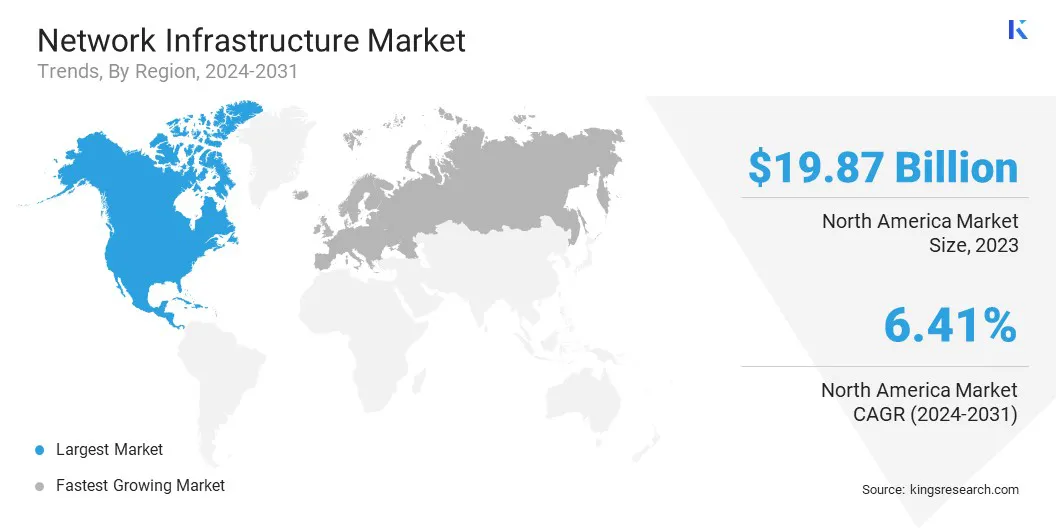

El mercado de infraestructura de la red de América del Norte representó una participación considerable del 37.89% y fue valorado en USD 19.87 mil millones en 2023. Este dominio está reforzado por el panorama tecnológico avanzado de la región, la adopción temprana de las tecnologías de redes de vanguardia como 5G y la presencia de los principales jugadores globales.

La sólida infraestructura digital alta demanda de soluciones de conectividad avanzadas ha aumentado las inversiones en infraestructura de red avanzada. Las industrias clave, incluidas la TI, la atención médica y los servicios financieros, están apoyando este crecimiento a través de iniciativas de transformación digital continuas y la adopción de la computación en la nube, las redes definidas por software (SDN) y la computación de borde.

Además, las iniciativas gubernamentales para fortalecer la ciberseguridad y promover la conectividad de banda ancha en regiones desatendidas han aumentado las inversiones de infraestructura. El creciente cambio a los modelos de trabajo remotos e híbridos ha estimulado aún más la demanda de soluciones de red seguras y escalables en toda la región.

A medida que avanza la digitalización, se espera que América del Norte mantenga su posición de liderazgo debido a las inversiones en curso en tecnologías de redes y actualizaciones de infraestructura.

La industria de la infraestructura de la red de Europa está preparada para crecer a la más alta tasa compuesta anual de 7.48% en los próximos años. Este crecimiento se atribuye en gran medida a las agresivas iniciativas de transformación digital de la región, lo que lleva a una mayor inversión en tecnologías de red avanzadas.

Los gobiernos y empresas europeas están priorizando el desarrollo de la conectividad a Internet de alta velocidad, particularmente con el despliegue generalizado de las redes 5G en todo el continente.

La estrategia digital de la Unión Europea, diseñada para posicionar a Europa como un líder mundial en innovación digital, está apoyando este crecimiento. Además, el enfoque de la región en proyectos de ciudades inteligentes, la adopción de IoT y la integración de la computación de borde en las operaciones comerciales está impulsando aún más la demanda de infraestructuras de red sofisticadas.

La diversa base industrial de Europa, que incluye los sectores automotrices, de fabricación, atención médica y finanzas, depende cada vez más de infraestructuras de red robustas para apoyar los esfuerzos de digitalización y automatización. Además, el énfasis de Europa en la sostenibilidad y las tecnologías verdes está influyendo en el mercado regional, con empresas que invierten en centros de datos de eficiencia energética y soluciones de redes ecológicas.

Panorama competitivo

El informe del mercado de infraestructura de red global proporcionará una visión valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

La expansión e inversiones son las principales iniciativas estratégicas adoptadas por empresas en este sector. Los actores de la industria están invirtiendo ampliamente en actividades de I + D, construyendo nuevas instalaciones de fabricación y optimización de la cadena de suministro.

Lista de empresas clave en el mercado de infraestructura de red

Febrero de 2024 (expansión):Fujitsu Network Communications, Inc. anunció que la ubicuidad del inversionista de infraestructura digital está aprovechando el Centro de Operaciones de Red de Clase de Cla de Cortero de Fujitsu (NOC) en Texas. Esta asociación tiene como objetivo proporcionar servicios administrados para respaldar la infraestructura de banda ancha de fibra de última milla en cuatro mercados principales de EE. UU., Lo que mejora el rendimiento de la red y la eficiencia operativa de la ubicuidad.

El mercado de infraestructura de red global se segmenta como:

Por tipo

Red de área personal (PAN)

Red de área local (LAN)

Red de área metropolitana (hombre)

Red de área ancha (WAN)

Por componente

Hardware

Software

Servicios de red

Por despliegue

Local

Basado en la nube

Por tamaño de la organización

Empresas pequeñas y medianas (PYME)

Grandes empresas

Por usuario final

It y telecomunicaciones

Bfsi

Cuidado de la salud

Fabricación

Gobierno

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de infraestructura de red durante el período de pronóstico?

¿Qué tan grande es la industria de la infraestructura de red en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.