Tamaño del mercado de Vetronics militar, participación, crecimiento y análisis de la industria, por sistema (sistemas de comunicación y navegación, sistemas de comando, control, comunicaciones y computadoras (C4), sistemas de control de armas, sistemas de control y energía, sistemas de visualización e interfaz), por plataforma, por usuario final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: October 2025 | Autor: Versha V. | Última actualización : October 2025

La vetronics militar comprende sistemas electrónicos integrados diseñados para mejorar el rendimiento, la seguridad y el conocimiento de la situación de los vehículos militares. Incluye sensores, módulos de comunicación, unidades de control y tecnologías de visualización que respaldan la eficiencia operativa y la eficacia de la misión.

Las aplicaciones cubren el intercambio de datos en el campo de batalla en tiempo real, el comando y control, la navegación y la vigilancia, lo que garantiza operaciones coordinadas y ventajas estratégicas. Las fuerzas de defensa despliegan estos sistemas en vehículos blindados, tanques, vehículos de apoyo de combate y vehículos terrestres no tripulados para mejorar la preparación para el combate, la funcionalidad de los vehículos y la protección de la tripulación.

Mercado de Vetronics militarDescripción general

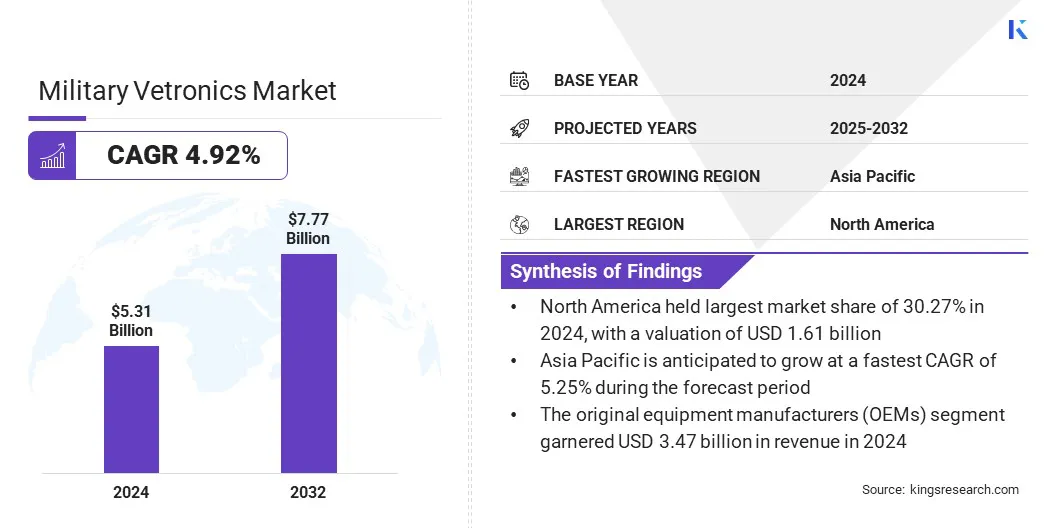

El tamaño del mercado mundial de vetronics militares se valoró en 5,32 mil millones de dólares en 2024 y se proyecta que crecerá de 5,55 mil millones de dólares en 2025 a 7,77 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,92% durante el período previsto.

Este crecimiento se atribuye a la creciente demanda de sistemas electrónicos avanzados para mejorar el conocimiento de la situación, el rendimiento de los vehículos y la seguridad de la tripulación en operaciones militares. La creciente adopción de sensores integrados, módulos de comunicación y unidades de control está permitiendo el intercambio de datos, el comando y control y la gestión del campo de batalla en tiempo real, impulsando así la expansión del mercado.

Aspectos destacados clave

El tamaño de la industria de la vetrónica militar se valoró en 5.320 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,92% entre 2025 y 2032.

América del Norte tenía una cuota de mercado del 30,27% en 2024, valorada en 1.610 millones de dólares.

El segmento de sistemas de comando, control, comunicaciones y computación (C4) obtuvo ingresos por 1.520 millones de dólares en 2024.

Se espera que el segmento de los principales tanques de batalla (MBT) alcance los 2.080 millones de dólares en 2032.

Se prevé que el segmento de fabricantes de equipos originales (OEM) sea testigo de la CAGR más rápida del 4,97% durante el período de pronóstico.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 5,25% durante el período de proyección.

Las principales empresas que operan en el mercado de vehículos militares son Boeing, Lockheed Martin Corporation, General Dynamics Corporation, Elbit Systems Ltd., Rheinmetall AG, Saab, BAE Systems, Curtiss-Wright, Safran SA, Thales, Oshkosh Defense, LLC, TE Connectivity, Collins Aerospace, Northrop Grumman y RTX.

El creciente enfoque de las agencias de defensa en la modernización, la eficiencia operativa y la preparación estratégica está impulsando la integración de vetronics militares en vehículos blindados, tanques, vehículos de apoyo al combate y vehículos terrestres no tripulados. Además, los continuos avances tecnológicos de los proveedores de soluciones, junto con las iniciativas de adquisición de defensa y los programas de modernización, están acelerando el crecimiento del mercado.

En marzo de 2023, el Departamento de Defensa de Estados Unidos asignó 271 millones de dólares para modernizar los vehículos de combate de próxima generación del Ejército. La financiación está destinada a mejorar las capacidades de vigilancia silenciosa, la movilidad, la resistencia operativa y la energía eléctrica a bordo, apoyando iniciativas de modernización más amplias en el sector de la vetronics militar.

Impulsor del mercado

Aumento del gasto en defensa global

El crecimiento del mercado de vehículos militares se ve impulsado por el aumento del gasto en defensa global y el enfoque de los gobiernos en la modernización de las fuerzas armadas. Estos sistemas integran sensores avanzados, módulos de comunicación, herramientas de navegación y unidades de control para mejorar el rendimiento del vehículo, el conocimiento de la situación y la seguridad de la tripulación.

Las agencias de defensa están implementando cada vez más estas soluciones para mejorar la eficiencia operativa, la gestión del campo de batalla y la eficacia de la misión. Según las Naciones Unidas, el gasto militar mundial alcanzó un nivel récord en 2024, con gastos que superaron los 2,7 billones de dólares. Este aumento subraya el creciente énfasis en las capacidades de defensa en todo el mundo.

Desafío del mercado

Integración de sistemas complejos

La compleja integración de sistemas crea una barrera importante para el crecimiento del mercado de vehículos militares. Los vehículos de combate modernos requieren una coordinación perfecta de sensores, unidades de comunicación, módulos de navegación y sistemas de control, que son desarrollados por diferentes proveedores y se basan en distintos estándares técnicos.

La integración de estos subsistemas requiere ingeniería personalizada, pruebas rigurosas y experiencia especializada, que amplían los plazos de desarrollo y aumentan los costos generales.

Los vehículos militares más antiguos que carecen de soporte integrado para la electrónica moderna presentan desafíos adicionales, ya que la adaptación de la electrónica avanzada a plataformas más antiguas requiere modificaciones importantes. La escasez de ingenieros y técnicos capacitados capaces de gestionar una integración compleja complica aún más la implementación a gran escala.

Para abordar estos desafíos, las agencias de defensa y los contratistas adoptan cada vez más arquitecturas estandarizadas, diseños modulares y herramientas de simulación avanzadas. Estos enfoques tienen como objetivo mejorar la compatibilidad, reducir los riesgos de integración y acelerar la implementación de soluciones vetronics avanzadas en diversas flotas de vehículos.

Tendencia del mercado

Adopción de arquitecturas de sistemas abiertos y modulares

El mercado de vetronics militar está experimentando un fuerte cambio hacia una arquitectura de sistemas abiertos y modulares, impulsado por la necesidad de sistemas electrónicos flexibles, interoperables y actualizables.

Este enfoque permite una integración perfecta de sensores, módulos de comunicación, herramientas de navegación y unidades de control, lo que reduce los desafíos de compatibilidad y admite actualizaciones tecnológicas más rápidas. Estas arquitecturas son particularmente valiosas para las agencias de defensa que gestionan diversas flotas de vehículos, donde la modernización y la extensión del ciclo de vida son fundamentales.

Las organizaciones implementan cada vez más diseños modulares para simplificar las actualizaciones, mejorar la interoperabilidad del sistema y acelerar la implementación de capacidades avanzadas. Las arquitecturas estandarizadas y abiertas reducen la complejidad del desarrollo, reducen los costos y permiten la rápida incorporación de tecnologías emergentes.

En marzo de 2023,Un estudio publicado por la Universidad de Belgrado destaca la adopción de arquitecturas de sistemas abiertos y modulares en la vetrónica militar. El estudio enfatiza que estas arquitecturas mejoran la interoperabilidad, simplifican la integración de nuevas tecnologías, mejoran la rentabilidad e impulsan la eficiencia operativa de la vetronics militar.

Resumen del informe de mercado de Vetronics militar

Segmentación

Detalles

Por sistema

Sistemas de comunicación y navegación, sistemas de comando, control, comunicaciones y computadoras (C4), sistemas de control de armas, sistemas de control y potencia, sistemas de visualización e interfaz, sistemas de protección de vehículos y otros

Por plataforma

Tanques de batalla principales (MBT), vehículos blindados ligeros (LAV), vehículos de combate de infantería (IFV), vehículos blindados de transporte de personal (APC), vehículos protegidos contra emboscadas y resistentes a minas (MRAP), vehículos terrestres no tripulados (UGV), vehículos anfibios, vehículos de logística y apoyo, y otros

Por usuario final

Fabricantes de equipos originales (OEM) y mercado de repuestos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por sistema (sistemas de comunicación y navegación, sistemas de comando, control, comunicaciones y computadoras (C4), sistemas de control de armas, sistemas de control y potencia, sistemas de visualización e interfaz, sistemas de protección de vehículos y otros): el segmento de sistemas de comando, control, comunicaciones y computadoras (C4) ganó USD 1,520 millones en 2024, principalmente debido a la creciente demanda de una mejor gestión del campo de batalla y una coordinación operativa en tiempo real.

Por plataforma (tanques de batalla principales (MBT), vehículos blindados ligeros (LAV), vehículos de combate de infantería (IFV), vehículos blindados de transporte de personal (APC), vehículos protegidos contra emboscadas y resistentes a las minas (MRAP), vehículos terrestres no tripulados (UGV), vehículos anfibios, vehículos de logística y apoyo, y otros): Los principales tanques de batalla (MBT) tenían una participación del 26,48% del mercado en 2024, debido a su amplio despliegue en programas de modernización y la integración de vetronics avanzados para mejorar el rendimiento en combate.

Por usuario final (fabricantes de equipos originales (OEM) y mercado de repuestos): Se prevé que el segmento de fabricantes de equipos originales (OEM) alcance los 5.090 millones de dólares en 2032, debido a la creciente demanda de nuevos vehículos militares equipados con sistemas vetronics avanzados y a la modernización de las flotas existentes.

Mercado de Vetronics militarAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de vehículos militares de América del Norte se situó en el 30,27% en 2024, valorada en 1.610 millones de dólares. Este dominio se ve reforzado por presupuestos de defensa sustanciales, programas de modernización en curso y la presencia de capacidades avanzadas de fabricación e investigación y desarrollo.

La región se beneficia de la integración de tecnologías vetronics de vanguardia, incluidos sensores, módulos de comunicación y sistemas de comando y control, que están mejorando la preparación operativa y el rendimiento del vehículo.

Las políticas de apoyo a las adquisiciones gubernamentales, las colaboraciones entre agencias de defensa y contratistas y la inversión continua en soluciones de campo de batalla autónomas y en red están impulsando aún más el crecimiento del mercado.

En septiembre de 2025, EnerSys, con sede en EE. UU., lanzó las baterías de iones de litio de 24 voltios Hawker ARMASAFE iON-X para aplicaciones de vehículos militares. Están diseñados para el arranque de vehículos con alta corriente y para soportar sistemas electrónicos a bordo. Estas baterías están disponibles en modelos de 105 Ah y 162 Ah, ofrecen un ciclo de vida prolongado y cumplen con los estándares MIL-PRF-32565C.

Se espera que la industria de vehículos militares de Asia Pacífico crezca a una tasa compuesta anual del 5,25% durante el período previsto. Este crecimiento se ve impulsado por el aumento de las inversiones de las agencias de defensa gubernamentales y los fabricantes de defensa nacionales en programas de modernización de vehículos y la expansión de las capacidades de producción de defensa local en toda Asia Pacífico.

El creciente interés en vehículos terrestres no tripulados, plataformas autónomas y soluciones integradas de gestión del campo de batalla está impulsando una fuerte demanda de sistemas vetronics avanzados. La rápida adopción de sensores de última generación, redes de comunicación seguras y arquitecturas modulares está impulsando la innovación en la vetrónica militar.

Marcos regulatorios

En los EE.UU., MIL-STD-1275, un estándar del Departamento de Defensa de EE. UU., regula las características eléctricas de los sistemas de energía de 28 VCC en vehículos militares. Garantiza compatibilidad y protección contra transitorios de voltaje, lo que respalda el funcionamiento confiable de los sistemas vetronics.

en japon, las normas industriales japonesas JIS C 60068 regulan los métodos de prueba ambientales para equipos electrónicos, incluidas las aplicaciones militares. Garantiza que los sistemas vetronics militares mantengan la funcionalidad y la resistencia en diversas condiciones ambientales.

Globalmente, la Organización Internacional de Normalización (ISO) 26262 regula la seguridad funcional de los sistemas eléctricos y electrónicos en los vehículos de carretera. Se aplica a vehículos militares que utilizan electrónica de grado automotriz, lo que garantiza un funcionamiento confiable y seguro de los componentes vetronics militares.

Panorama competitivo

Las empresas que operan en la industria de la vetrónica militar mantienen su competitividad mediante inversiones en sensores avanzados, módulos de comunicación, sistemas de navegación y arquitecturas de sistemas modulares. Están desarrollando soluciones vetronics para la gestión, el comando y el control del campo de batalla en tiempo real, y la optimización del rendimiento de los vehículos para respaldar las operaciones en los principales tanques de batalla (MBT), vehículos blindados de transporte de personal y vehículos terrestres no tripulados.

Los actores del mercado están ampliando sus ofertas con integración de sistemas autónomos, funciones de ciberseguridad y análisis de datos avanzados para satisfacer los requisitos de defensa en evolución. Además, están estableciendo centros de soporte técnico y colaborando con agencias de defensa y socios tecnológicos para facilitar el despliegue y mejorar la interoperabilidad del sistema.

Además, las empresas ofrecen programas de capacitación, servicios de mantenimiento y pruebas basadas en simulación para mejorar la confiabilidad operativa y mantener el posicionamiento competitivo.

En mayo de 2024, Textron Systems y Kodiak Robotics anunciaron una colaboración para desarrollar un vehículo militar no tripulado para operaciones en terrenos complejos. El vehículo incorporará el sistema de conducción autónoma de Kodiak y utilizará DefensePods modulares para el despliegue de sensores. Está previsto que el programa demuestre capacidades sin conductor más adelante y evalúe aplicaciones potenciales con el Departamento de Defensa de EE. UU. y las fuerzas aliadas.

Principales empresas clave en el mercado Vetronics militar:

En septiembre de 2025, Nordic Air Defense y Volvo Defense anunciaron una asociación para integrartecnología anti-dronesen los sistemas de protección VIPRO de Volvo para vehículos militares. La colaboración tiene como objetivo desarrollar una cápsula de sistema antiaéreo no tripulado (C-UAS) compacta y rentable diseñada para lanzar proyectiles que intercepten drones desde vehículos. Esta integración mejorará la protección de los vehículos contra amenazas de drones, mejorando la efectividad operativa y el éxito de la misión.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de vehículos militares durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de Vetronics militar

Mercado de Vetronics militar