Tamaño del mercado de radares militares, participación, crecimiento y análisis de la industria, por componente (antena, receptor y transmisor, procesador de señal, amplificadores de potencia, duplexores, software y algoritmos), por banda de frecuencia, por rango, por plataforma, por aplicación y análisis regional. 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

Los radares militares son sistemas electrónicos que utilizan ondas de radio para detectar, rastrear, identificar y monitorear aviones, misiles, barcos, vehículos y personal. Son esenciales para el conocimiento de la situación, la vigilancia, la selección de objetivos y la navegación en operaciones militares.

El mercado se centra en el desarrollo, producción y venta de sistemas de radar para aplicaciones militares. El informe identifica los principales factores que contribuyen a la expansión del mercado, junto con un análisis del panorama competitivo que influye en su trayectoria de crecimiento.

Mercado de radares militaresDescripción general

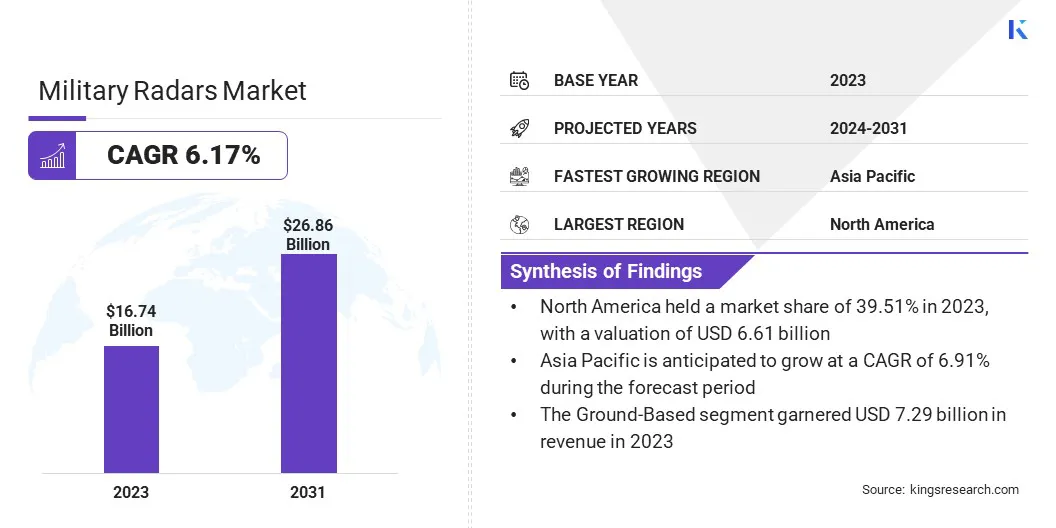

El tamaño del mercado mundial de radares militares se valoró en 16,74 mil millones de dólares en 2023, que se estima en 17,67 mil millones de dólares en 2024 y alcanzará los 26,86 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 6,17% de 2024 a 2031.

La tecnología de IA neuromórfica está impulsando el crecimiento del mercado al permitir que sistemas de radar avanzados procesen datos complejos con bajo consumo de energía, mejorando el rendimiento en entornos con restricciones de energía, como drones y misiles.

Las principales empresas que operan en la industria de los radares militares son RTX, Leonardo S.p.A., Thales, IAI, Lockheed Martin Corporation., BAE Systems, Hanwha Systems Co., Ltd., Hensoldt AG, Honeywell International Inc., L3Harris Technologies, Inc., Northrop Grumman., Saab AB, Tata Advanced Systems Limited, Bharat Electronics Limited (BEL), Indra y otras.

El mercado está presenciando una fuerte demanda, impulsada por la creciente demanda de vigilancia fronteriza y seguridad nacional, particularmente en regiones que experimentan mayores tensiones geopolíticas.

A medida que las naciones se concentran en salvaguardar su integridad territorial y responder a amenazas cambiantes como el terrorismo, los ataques con misiles y las incursiones aéreas no autorizadas, los sistemas de radar desempeñan un papel crucial en la detección temprana y el monitoreo en tiempo real.

Este creciente énfasis en la defensa nacional y la conciencia situacional está impulsando inversiones en tecnologías de radar modernas en plataformas terrestres, aéreas, marítimas y espaciales.

En septiembre de 2024, Indra consiguió uno de los mayores contratos de radar de Europa para suministrar a las bases de la Fuerza Aérea Polaca 15 sistemas avanzados y transportables, mejorando el control del espacio aéreo y las operaciones de doble uso. Este contrato refuerza el liderazgo global de Indra en tecnologías de radar civil-militar en medio de crecientes prioridades de defensa regional.

Aspectos destacados clave:

El tamaño de la industria de los radares militares se registró en 16,74 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,17% de 2024 a 2031.

América del Norte tuvo una participación del 39,51% en 2023, valorada en 6.610 millones de dólares.

El segmento de receptores y transmisores obtuvo 5.300 millones de dólares de ingresos en 2023.

Se espera que el segmento de la banda X alcance los 6.980 millones de dólares en 2031.

Se prevé que el segmento corto crezca a una tasa compuesta anual del 6,81% durante el período previsto.

El segmento terrestre representó una participación del 43,52% en 2023.

Se prevé que el segmento de defensa aérea y antimisiles tenga una participación del 35,23% para 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 6,91% durante el período de proyección.

Impulsor del mercado

"Adopción creciente de tecnología de IA neuromórfica"

El procesamiento avanzado de señales impulsado por tecnología de inteligencia artificial neuromórfica está impulsando el crecimiento del mercado de radares militares. Los procesadores neuromórficos, diseñados para imitar el cerebro humano, permiten que los sistemas de radar procesen datos complejos con una eficiencia notable y consuman significativamente menos energía.

Esta tecnología permite mejorar el rendimiento del radar en entornos con limitaciones de energía, como drones y misiles, donde el tamaño, el peso y el consumo de energía son críticos. A medida que los sistemas de radar se vuelven más compactos y energéticamente eficientes, se espera que se acelere la adopción de la IA neuromórfica.

En abril de 2025, BrainChip se asoció con Raytheon de RTX para respaldar un contrato del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. por valor de 1,8 millones de dólares destinado a avanzar en el procesamiento de señales de radar neuromórfico para mejorar el rendimiento en plataformas con restricciones de tamaño, peso, potencia y costo (SWaP-C), incluidos misiles, drones y sistemas de defensa.

Desafío del mercado

"Alto costo de desarrollo"

Un desafío importante que obstaculiza la expansión del mercado de radares militares son los altos costos de desarrollo y adquisición de sistemas de radar avanzados, que a menudo limitan su adopción por parte de agencias de defensa con presupuestos limitados. Estos sistemas requieren una inversión significativa en I+D, componentes de vanguardia y capacidades de integración.

Este desafío se puede abordar mediante diseños modulares y plataformas de arquitectura abierta, que permiten actualizaciones e interoperabilidad más sencillas, reduciendo así los costos a largo plazo.

Además, el aumento de las asociaciones público-privadas y las colaboraciones multinacionales pueden ayudar a compartir las cargas financieras y al mismo tiempo acelerar la innovación y el despliegue de soluciones de radar rentables.

Tendencia del mercado

"Mayor demanda de sistemas de próxima generación"

Una tendencia importante que influye en el mercado de los radares militares es la creciente demanda de sistemas de próxima generación. Este cambio refleja la modernización de las tecnologías de radar heredadas, respaldadas por la necesidad de mejorar la confiabilidad y el rendimiento en entornos desafiantes.

Se están diseñando nuevos sistemas de radar para ofrecer mejores capacidades operativas en condiciones climáticas adversas, terrenos complejos y condiciones de combate. Esta tendencia enfatiza la sostenibilidad a largo plazo, el procesamiento avanzado de señales y la versatilidad, proporcionando a las fuerzas militares soluciones de radar eficientes, adaptables y resistentes para los requisitos de defensa modernos.

En octubre de 2024, Honeywell recibió un contrato de 103 millones de dólares del ejército de EE. UU. para proporcionar su sistema de altímetro radar APN-209 de próxima generación. Este sistema de próxima generación ofrece confiabilidad mejorada, rendimiento superior en condiciones desafiantes e integración flexible, reemplazando los sistemas heredados para mejorar las capacidades de los aviones militares.

Resumen del informe de mercado de radares militares

Segmentación

Detalles

Por componente

Antena, Receptor y Transmisor, Procesador de Señal, Amplificadores de Potencia, Duplexores, Software y Algoritmos

Por banda de frecuencia

Banda L, Banda S, Banda C, Banda X, Banda Ku, Banda Ka, Banda VHF, Banda UHF

Por rango

Largo, Medio, Corto, Muy Corto

Por plataforma

Terrestre, naval, aerotransportado, espacial

Por aplicación

Defensa aérea y de misiles, vigilancia aérea, vigilancia terrestre, orientación de armas, vigilancia naval, conciencia de la situación espacial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (antena, receptor y transmisor, procesador de señal, amplificadores de potencia, duplexores y software y algoritmos): el segmento de receptor y transmisor ganó 5300 millones de dólares en 2023 debido a la creciente demanda de sistemas avanzados de detección de amenazas con mayor claridad de señal y alcance en varias plataformas de defensa.

Por banda de frecuencia (banda L, banda S, banda C, banda X, banda Ku, banda Ka, banda VHF y banda UHF): el segmento de la banda X tuvo una participación del 25,77% en 2023, atribuido a sus capacidades de imágenes de alta resolución y su creciente adopción en el seguimiento de misiles, el monitoreo del clima y las operaciones militares tácticas.

Por alcance (largo, medio, corto y muy corto): se prevé que el segmento largo alcance los 9840 millones de dólares en 2031, impulsado por el aumento de las inversiones en sistemas de alerta temprana y detección de amenazas transfronterizas en grandes áreas geográficas.

Por plataforma (terrestre, naval, aérea y espacial): se prevé que el segmento aéreo crezca a una tasa compuesta anual del 6,30% durante el período previsto, principalmente debido a los crecientes programas de modernización de aviones militares y la demanda de sistemas de radar ágiles y de alto rendimiento.

Por aplicación (defensa aérea y de misiles, vigilancia aérea, vigilancia terrestre, orientación de armas, vigilancia naval y conciencia de la situación espacial): es probable que el segmento de defensa aérea y de misiles tenga una participación del 35,23% para 2031, impulsado por las crecientes tensiones geopolíticas y la necesidad de capacidades avanzadas de interceptación y seguimiento.

Mercado de radares militaresAnálisis Regional

Según la región, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

La cuota de mercado de radares militares de América del Norte se situó en alrededor del 39,51% en 2023, valorada en 6.610 millones de dólares. Este dominio se ve reforzado por el alto gasto en defensa de la región, los rápidos avances tecnológicos y el fuerte enfoque en la modernización de la infraestructura militar.

Este crecimiento se ve impulsado aún más por el creciente énfasis en mejorar la detección de largo alcance, los sistemas integrados de defensa aérea y las capacidades de radar móvil para abordar los cambiantes desafíos de seguridad.

Amplias iniciativas de investigación y desarrollo, junto con la presencia de importantes contratistas de defensa y el respaldo del gobierno, respaldan aún más la innovación y el despliegue de tecnologías de radar avanzadas.

En diciembre de 2024, Saab consiguió un contrato de 48 millones de dólares de BAE Systems para suministrar sistemas de radar Giraffe 4A a las Fuerzas Aéreas de Estados Unidos en Europa. Estos radares multifunción basados en AESA mejorarán la defensa de la base aérea expedicionariaa través de alta movilidad y capacidades de vigilancia de largo alcance.

Se estima que la industria de radares militares de Asia y el Pacífico crecerá a una tasa compuesta anual del 6,91%. Este notable crecimiento se ve reforzado por el aumento de los presupuestos de defensa, las crecientes tensiones geopolíticas y la urgente necesidad de modernizar la anticuada infraestructura de vigilancia.

Los países de la región están invirtiendo fuertemente en tecnologías de radar avanzadas para mejorar la seguridad del espacio aéreo, contrarrestar las crecientes amenazas de misiles y mejorar la vigilancia fronteriza.

El clima diverso y el terreno complejo de la región aumentan aún más la demanda de sistemas de radar robustos para todo clima con alta precisión y resistencia en entornos desafiantes, lo que respalda el crecimiento del mercado regional a largo plazo.

En diciembre de 2024, Indra consiguió un contrato para suministrar su radar Lanza de largo alcance a la Fuerza Aérea Tailandesa, reforzando su presencia en Asia y mostrando su capacidad para ofrecer soluciones avanzadas de defensa aérea adaptadas a las necesidades operativas regionales.

Marcos regulatorios

En los EE.UU.., la Ley de Autorización de Defensa Nacional (NDAA) autoriza la financiación y proporciona autoridades para las prioridades militares y de defensa, garantizando que las fuerzas estén equipadas y entrenadas para el éxito de la misión.

en la india, la Organización de Adquisiciones de Defensa (DPO), que comprende el Consejo de Adquisiciones de Defensa (DAC), la Junta de Adquisiciones de Defensa (DPB), la Junta de Producción de Defensa, la Junta de Investigación y Desarrollo de Defensa y el Ala de Adquisiciones, supervisa adquisiciones de defensa eficientes, incluidos radares militares.

En la UE, el informe de la Comisión sobre la Directiva 2009/81/CE aborda la contratación pública en materia de defensa y seguridad, con el objetivo de mejorar los procesos de contratación y garantizar la competitividad y la transparencia.

Panorama competitivo

En el mercado de radares militares, las empresas se están centrando en desarrollar sistemas de radar avanzados para mejorar las capacidades de defensa, particularmente en defensa aérea y antimisiles, vigilancia y seguimiento de objetivos.

Estos sistemas incorporan procesamiento de señales de última generación, fusión de sensores e inteligencia artificial para proporcionar conocimiento de la situación en tiempo real, mejorar la toma de decisiones y respaldar las operaciones tácticas.

Además, se están realizando esfuerzos para integrar los sistemas de radar con plataformas de comando y control, creando soluciones de defensa interconectadas más eficientes para entornos de combate modernos.

En enero de 2025, Anduril Industries adquirió los negocios de radar y comando y control de Numerica Corporation. Esta adquisición mejora las soluciones de defensa aérea y antimisiles de Anduril al integrar los sistemas de radar de Numerica, incluidos Spyglass y Spark, y su software de comando Mimir, reforzando las capacidades de la misión con tecnologías avanzadas de seguimiento y fusión de sensores.

Lista de empresas clave en el mercado Radares militares:

Desarrollos recientes (asociaciones/lanzamiento de productos)

En abril de 2025,Lockheed Martin entregó el primer radar TPY-4 de la Fuerza Aérea de EE. UU. después de completar con éxito las pruebas de fase inicial. Este hito marca un progreso significativo en el programa de radar expedicionario tridimensional de largo alcance (3DELRR), que mejora las capacidades de defensa y vigilancia aérea global y se alinea con los requisitos cambiantes de la Fuerza Aérea de los EE. UU.

En febrero de 2025, Raytheon, una empresa de RTX, realizó con éxito una prueba con fuego real de sus radares Lower Tier Air and Missile Defense Sensor (LTAMDS). La prueba demostró la capacidad del LTAMDS para detectar y rastrear amenazas de alta velocidad mientras guía el misil PAC-2 GEM-T. Este hito promueve la integración en la arquitectura de defensa antimisiles del ejército de EE. UU. y fortalece el interés internacional, particularmente de Polonia.

En julio de 2024, Raytheon, una empresa de RTX, consiguió un contrato de 1.200 millones de dólares para proporcionar a Alemania radares Patriot Configuration 3+ y sistemas de defensa antimisiles adicionales. Este contrato mejora la infraestructura de defensa aérea de Alemania con los últimos sistemas Patriot Configuration 3+, fortaleciendo la postura de defensa de la OTAN y reforzando las capacidades de defensa de Alemania contra amenazas de misiles avanzados.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de radares militares durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.