Military Laser Systems Market Size, Share, Growth & Industry Analysis, By Product Type (3D Scanning, Laser Weapons, Laser Range Finders, LiDAR, Laser Designators, Laser Designators, Ring Laser Gyros, Laser Altimeters), By Technology (Solid-State Lasers, Fiber Lasers), By Application, and Regional Analysis, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado abarca tecnologías de energía dirigidas avanzadas diseñadas para focalización de precisión, vigilancia, comunicación y neutralización de amenazas en plataformas de defensa aérea, terrestre y naval.

Estos sistemas utilizan varias formulaciones láser, incluidos los láseres de estado sólido, fibra y químicos, a través de intrincados procesos de amplificación óptica y mecanismos de control del haz.

También se integran en los sistemas de armas para la designación de objetivos, el hallazgo de rango y la implementación de contramedidas contra UAV, misiles y sensores ópticos. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera influir en el mercado durante el período de pronóstico.

Mercado de sistemas láser militaresDescripción general

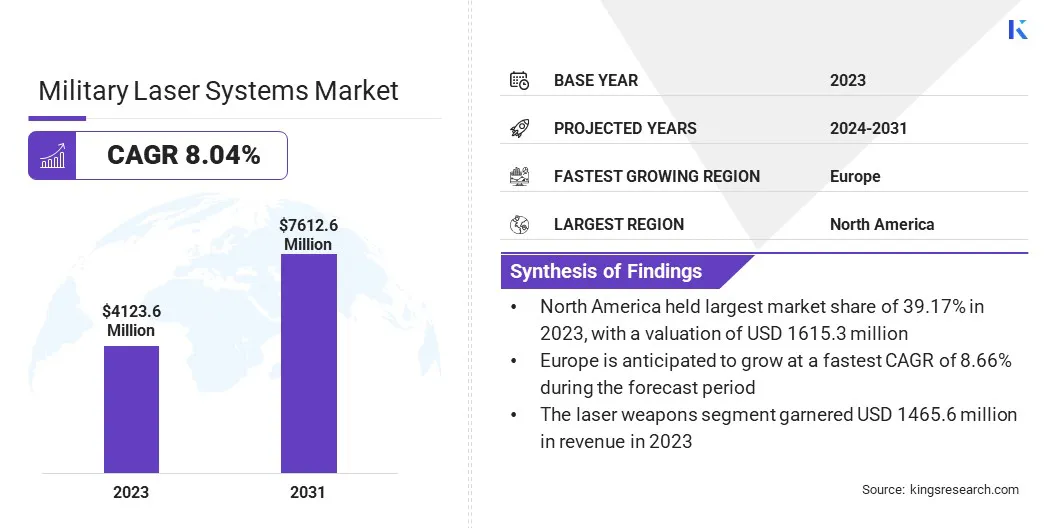

El tamaño del mercado mundial de sistemas de láser militares se valoró en USD 4,123.6 millones en 2023 y se prevé que crecerá de USD 4,430.7 millones en 2024 a USD 7,612.6 millones para 2031, exhibiendo una tasa compuesta anual de 8.04% durante el período de pronóstico.

El crecimiento del mercado está impulsado principalmente por la creciente adopción de soluciones de sistemas aéreos contra-confirmados para mejorar las capacidades de defensa contra las amenazas aéreas en evolución.

Además, la integración de los sistemas láser avanzados en plataformas de combate de próxima generación para mejorar la precisión y la eficiencia en las operaciones militares aumenta aún más su adopción.

Las principales empresas que operan en la industria de sistemas de láser militares son Lockheed Martin Corporation, Northrop Grumman Corporation, RTX, Boeing, Leonardo DRS, BAE Systems, Thales, L3harris Technologies, Inc., Rheinmetall AG, Elbit Systems Ltd., Textron Systems, Bharat Dynamics Limited, American Laser Enterprises, Newport, y Neworthport.

El mercado está creciendo debido al creciente énfasis en la orientación de alta precisión en los entornos de guerra modernos. Basado en láserArmas de energía dirigidasPermita que las fuerzas de defensa neutralicen amenazas como drones, misiles y botes pequeños con daños colaterales mínimos.

La necesidad de precisión precisa en las operaciones tácticas es empujar a las fuerzas armadas a invertir en sistemas láser escalables listos para la misión para la respuesta en tiempo real y una dependencia reducida de las municiones convencionales.

En agosto de 2024, Northrop Grumman Corporation fue seleccionado por el Ejército de los EE. UU. Para liderar la fase inicial del programa mejorado del Sistema de Detección de Amenazas, incorporando su sensor de conciencia de compromiso hostil táctico avanzado (ATHENA). Diseñado para una integración perfecta con aeronaves que utilizan sistemas de contramedidas infrarrojos basados en la bengala o láser, como la contramedida infrarroja común (CIRCM), Athena proporciona capacidades de detección de amenazas y geolocalización de alta resolución contra una amplia gama de amenazas, incluidas misiles guiados antitanque, armas pequeñas, ametralladoras de calibre mediana y grande, amenazas de cohetes.

Destacados clave

El tamaño de la industria de sistemas de láser militar se registró en USD 4,123.6 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.04%de 2024 a 2031.

América del Norte tenía una cuota de mercado del 39.17% en 2023, con una valoración de USD 1.615.3 millones.

El segmento de armas láser obtuvo USD 1.465.6 millones en ingresos en 2023.

Se espera que el segmento de láseres de estado sólido alcance USD 2,994.8 millones para 2031.

El segmento de armas de energía dirigida (rocío) aseguró la mayor participación de ingresos de 45.05% en 2023.

Se anticipa que Europa crece a una tasa compuesta anual de 8.66% durante el período de pronóstico.

Conductor de mercado

"Enfoque estratégico en soluciones del Sistema Aéreo (C-UAS) de contra-desconocidos"

El mercado de sistemas de láser militar se está expandiendo rápidamente debido a la proliferación de sistemas aéreos no tripulados (UAS) en la guerra moderna. Las agencias de defensa están priorizando los sistemas láser de alta energía (HEL) para contrarrestar los enjambres de drones, ya que son difíciles de interceptar utilizando métodos convencionales.

Las soluciones C-UAS basadas en láser ofrecen un bajo costo operativo, alta eficiencia y producción escalable, lo que las hace viables para las infraestructuras de defensa móviles y estacionarias en todos los entornos.

En octubre de 2024, Leonardo DRS introdujo una nueva variante de contra-drone del vehículo blindado Stryker Light 8 × 8, equipado con una suite de armamento avanzado y sensores. Esta versión cuenta con un arma de energía dirigida por láser de 26 kilovatios montada en una plataforma retráctil en la parte trasera del casco del vehículo y está adaptado del sistema de langosta de Bluehalo.

Desafío del mercado

"Altos costos de desarrollo e integración"

Un desafío significativo que obstaculiza el crecimiento del mercado de sistemas de láser militares es el alto costo de desarrollo e integración asociados con las tecnologías láser avanzadas. Estos sistemas requieren inversiones sustanciales en investigación, desarrollo y pruebas para cumplir con los estándares de grado militar.

Para abordar este desafío, las empresas están aprovechando diseños modulares y soluciones escalables para reducir los costos de producción al tiempo que mejora la flexibilidad del sistema. Al mejorar la eficiencia de la fabricación e implementar estrategias de diseño rentables, los actores del mercado están trabajando para hacer que los sistemas láser militares sean más asequibles y accesibles para las organizaciones de defensa.

Tendencia de mercado

"Integración de los sistemas láser en plataformas de combate de próxima generación"

Los programas de modernización en curso de las organizaciones de defensa global están contribuyendo significativamente al crecimiento del mercado de sistemas de láser militares. Los militares están integrando sistemas láser avanzados en plataformas emergentes como vehículos aéreos no tripulados (UAV), aviones de ala rotativa y embarcaciones navales.

Estas integraciones admiten capacidades de múltiples misiones que van desde la vigilancia hasta la disuasión de amenazas. La compatibilidad de los sistemas láser con arquitectura modular los convierte en un componente esencial de las estrategias de combate orientadas al futuro.

En junio de 2024, Leonardo DRS aseguró un contrato de producción de Northrop Grumman Corporation para entregar su tecnología avanzada de láser de cascada cuántica (QCL) para la integración en sistemas comunes de contramedidas infrarrojas (CIRCM). Esta solución QCL mejora la capacidad de la CIRCM para neutralizar las amenazas de misiles entrantes con compromisos ilimitados. Diseñado con un peso reducido y una potencia de salida, el sistema láser de alto rendimiento está diseñado para salvaguardar tanto los aviones de ala giratoria del ejército de EE. UU.

Informe del mercado de sistemas de láser militar

Segmentación

Detalles

Por tipo de producto

Escaneo 3D, armas láser, buscadores de rango láser, lidar, designadores láser, giros

Por tecnología

Láseres de estado sólido, láseres de fibra, láseres químicos, láseres co₂, láseres semiconductores

Por aplicación

Armas de energía dirigida (rocío), sistemas de orientación, contramedidas láser, sistemas de comunicación con láser, designación y rango de objetivos, contramedidas defensivas

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de producto (escaneo 3D, armas láser, buscadores de rango láser, lidar, designadores láser, giroscopios láser de anillo, altímetros láser): el segmento de armas láser de las armas ganó USD 1,465.6 millones en 2023 debido a su capacidad para proporcionar soluciones precisas, escalables y rentables y rentables para contrarrestar una amplia gama de amenazas de base en el suelo y precisos.

Por tecnología (láseres de estado sólido,Láser de fibra, Láseres químicos, láseres de co₂, láseres de semiconductores): el segmento de láseres de estado sólido contuvo el 39.16% del mercado en 2023, debido a su eficiencia superior, tamaño compacto y escalabilidad.

Por aplicación (armas de energía dirigida (rocío), sistemas de orientación, contramedidas con láser, sistemas de comunicación con láser, designación y rango de objetivos, contramedidas defensivas): las armas de energía dirigidas (DEWS) segmentan que el segmento de USD 3,555.5 millones por 2031, debido a su capacidad para entregar preciso, apuntando a la respuesta rápida con el daño colateral.

Mercado de sistemas láser militaresAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La cuota de mercado de sistemas de láser militares de América del Norte se mantuvo alrededor del 39.17% en 2023 en el mercado global, con una valoración de USD 1.615.3 millones. El crecimiento del mercado está respaldado por colaboraciones estratégicas entre los principales contratistas de defensa norteamericanos, como Raytheon, Lockheed Martin, Northrop Grumman y el Departamento de Defensa de los Estados Unidos.

Estas asociaciones permiten un rápido desarrollo y despliegue de sistemas láser de alta energía integrados en vehículos tácticos, aviones y embarcaciones navales.

En julio de 2023, Lockheed Martin avanzó su tecnología láser con el desarrollo de un láser de 500 kW de clase, el sistema más poderoso que la compañía ha producido hasta la fecha. Esto supera el láser de clase de 300 kW anterior, que se creó bajo un contrato de la Oficina del Departamento de Defensa del Secretario de Defensa de Investigación e Ingeniería (OUSD (R&E)). El nuevo láser de clase de 500 kW marca la segunda fase de la Iniciativa de Escala de Láser de Alta Energía (HELSI), otorgada bajo un nuevo contrato por OUSD (R&E) para respaldar el progreso continuo en las capacidades de energía dirigidas por alta potencia.

Además, América del Norte se beneficia de una red robusta de instalaciones de prueba especializadas, como la gama de misiles White Sands y la Instalación de Prueba de Sistemas de Láser de Alta Energía (HELSTF), que juegan un papel vital en el avance del mercado en esta región. Estas infraestructuras admiten ensayos de alta intensidad, validación basada en simulación y optimización del rendimiento en entornos operativos realistas.

La industria de sistemas de láser militares de Europa está preparada para un crecimiento significativo a una tasa compuesta anual de 8.66% durante el período de pronóstico. Las fuerzas de defensa europeas están integrando los sistemas láser en soluciones de defensa aérea móviles y fijas en tierra para contrarrestar las amenazas aéreas de alto volumen, como los drones y las municiones merodeadoras.

Las manifestaciones continuas y los esfuerzos de adquisición de los actores clave para los interceptores montados en vehículos equipados con láser están contribuyendo a la expansión del mercado, con varios prototipos sometidos a pruebas operativas bajo programas de innovación de defensa respaldados por la UE.

En diciembre de 2024, Raytheon UK anunció el exitoso juicio de fuego vivo de su sistema de armas láser de alta energía (HELWS) con el ejército británico, apuntando a mover amenazas aéreas. Esto marcó la primera prueba del ejército británico de un arma láser de alta energía integrada en un vehículo blindado. Los HELW participan objetivos emitiendo un haz de energía concentrado, utilizando sensores de precisión y capacidades de seguimiento en tiempo real para garantizar un bloqueo continuo y preciso en toda la operación.

Marcos regulatorios

Estados UnidosRegula los sistemas de láser militares bajo las Regulaciones Internacionales de Tráfico en Armas (ITAR), administrado por la Dirección de Controles de Comercio de Defensa (DDTC). Los sistemas láser se clasifican en la Categoría XVIII de la lista de municiones de EE. UU., Al abarcar armas de energía dirigidas. La exportación de tales sistemas requiere autorización previa del Departamento de Estado. Además, la Ley de Control de Exportación de Armas (AECA) exige que los destinatarios extranjeros usen artículos de defensa de origen estadounidense únicamente para fines de defensa autodefensa legítima, con documentación estricta y monitoreo de uso final.

El Reino UnidoLa exportación de sistemas láser militares se rige por la Orden de control de exportaciones 2008, alineándose con el acuerdo de Wassenaar. Las listas de control de exportación estratégica del Reino Unido especifican elementos controlados, incluidas las armas de energía dirigidas. Las licencias de exportación son emitidas por la unidad conjunta de control de exportaciones (ECJU), que evalúa las solicitudes basadas en criterios como la seguridad nacional y las obligaciones internacionales.

Porcelanaha implementado controles de exportación estrictos en tecnologías con posibles aplicaciones militares, incluidos radares láser y drones. El Ministerio de Comercio y el Ministerio de Ciencia y Tecnología emitieron conjuntamente un catálogo actualizado de tecnologías sujetas a prohibiciones o restricciones de exportación, con el objetivo de salvaguardar la seguridad nacional.

Panorama competitivo

Los actores del mercado están adoptando cada vez más estrategias centradas en los avances tecnológicos para impulsar el crecimiento en el mercado. Al mejorar el rendimiento y la eficiencia de componentes clave como las unidades de medición inercial (IMU) y los sistemas láser, las empresas se están posicionando para satisfacer la creciente demanda de soluciones más compactas, livianas y de alto rendimiento.

Estas innovaciones permiten el desarrollo de sistemas láser escalables avanzados que son más adaptables para diversas aplicaciones de defensa, como la defensa aérea y los sistemas de vehículos blindados.

A medida que las empresas continúan integrando tecnologías de vanguardia, pueden ofrecer productos superiores que cumplan con los requisitos en evolución de las operaciones de defensa modernas, contribuyendo significativamente a la expansión del mercado.

En abril de 2025, Thales dio a conocer una unidad de medición de inercia (IMU) de próxima generación que coincide con el alto rendimiento de su IMU topaxyz líder, mientras minimiza significativamente los requisitos de tamaño, peso y potencia (swap). El sistema avanzado integra un giroscopio láser de anillo de tres ejes (RLG) con tres acelerómetros de MEMS digitales en una configuración optimizada y compacta.

Lista de empresas clave en el mercado de sistemas de láser militar:

Lockheed Martin Corporation

Northrop Grumman Corporation

Rtx

Boeing

Leonardo Dres

Sistemas BAE

Tales

L3Harris Technologies, Inc.

Rheinmetall AG

Elbit Systems Ltd.

Sistemas Textron

Bharat Dynamics Limited

Enterprises Laser American

Newport Corp.

Bluehalo

Desarrollos recientes (acuerdos)

En febrero de 2025, Thales y Bharat Dynamics (BDL) firmaron un acuerdo para la entrega inicial de los Sistemas de Defensa Aérea Portable de Man Portátiles (LBRM), siguiendo una directiva del gobierno indio destinado a fortalecer el marco de defensa aérea de la nación. Este primer lote, que incluye los misiles de alta velocidad de Starstreak y sus lanzadores correspondientes, está establecido para la entrega dentro del año y representa la adquisición de debut de India de esta tecnología de defensa aérea de alcance muy corto (VSHORAD) de la India.

En octubre de 2024, Elbit Systems Ltd. aseguró un contrato por valor de USD 200 millones del Ministerio de Defensa Israelí (IMOD) para proporcionar sistemas láser de alta potencia para el sistema de defensa aérea de "haz de hierro". Según el proyecto "Vige de hierro", Elbit Systems entregará su solución láser de alta potencia avanzada, diseñada para ofrecer una fuerte defensa contra una amplia gama de amenazas.

En mayo de 2024, Bluehalo recibió un contrato de USD 95.4 millones por el Comando de Defensa del Ejército y los Misiles de los Estados Unidos (SMDC) como parte del Programa de Investigación y Avance de Tecnología de Laser (LARDO) a través del Consorcio de Tecnología de Aviación y Misiles. Este contrato permite a Bluehalo avanzar en su desarrollo de prototipos de energía dirigidos de próxima generación, mejorando sus capacidades en el diseño y la construcción de sistemas avanzados de armas láser.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de láser militar durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.