Tamaño del mercado de formación de metales, participación, crecimiento e análisis de la industria, por material (acero, aluminio, titanio, otros), por proceso (estampado, forjado, rodamiento, otros), por la industria de uso final (automotriz, aeroespacial, construcción, energía, otros) y análisis regional, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado de formación de metales implica dar forma y transformar materiales metálicos en formas específicas a través de varios procesos mecánicos. Estos procesos incluyen técnicas como estampado, forja, rodamiento, extrusión, flexión y dibujo, que implican la aplicación de fuerza, presión o calor para manipular los metales en formas y dimensiones deseadas.

Este mercado atiende a una amplia gama de industrias, que incluyen automotriz, aeroespacial, construcción y bienes de consumo, donde los componentes metálicos son esenciales para la producción de productos duraderos y de alto rendimiento.

Mercado de formación de metalesDescripción general

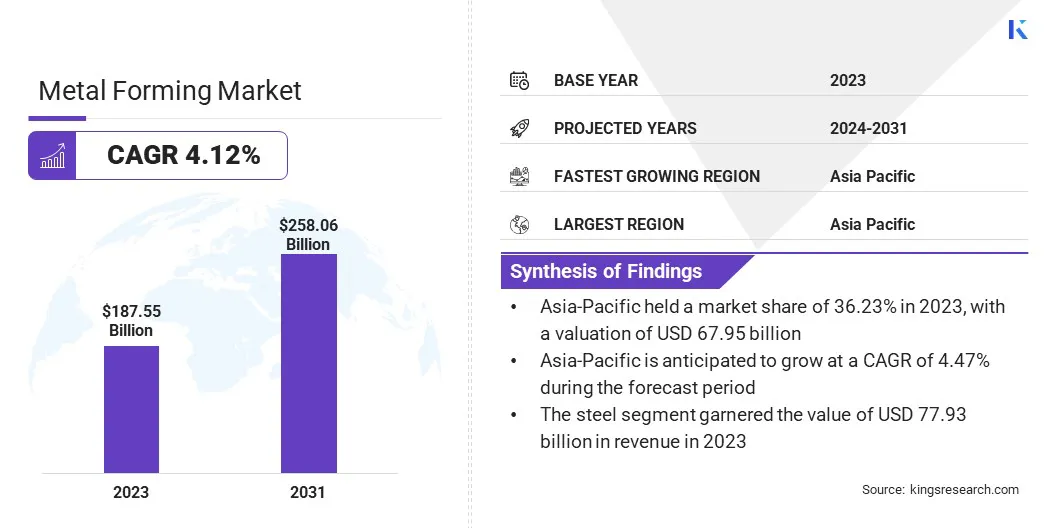

El tamaño del mercado global de formación de metales se valoró en USD 187.55 mil millones en 2023 y se prevé que crecerá de USD 194.48 mil millones en 2024 a USD 258.06 mil millones hasta 2031, exhibiendo una tasa compuesta anual de 4.12% durante el período de pronóstico.

Esto se atribuye a la creciente demanda de componentes metálicos en diversas industrias, incluidas las automotriz, aeroespacial y la construcción, junto con la creciente necesidad de técnicas de fabricación avanzadas y rentables para producir piezas de metal complejas.

Major companies operating in the global metal forming Industry are Magna International Inc., BENTELER International AG, TOYOTA BOSHOKU CORPORATION, AISIN CORPORATION, CIE Automotive, AUTOKINITON, The Bradbury Co., Formtek, Westway Machinery Ltd, Hirotec Corporation, AES Automotive Company, Samco Machinery Ltd, Schuler Group GmbH, SMS group GmbH, and Komatsu Ltd.

La expansión del mercado subraya la creciente importancia de los procesos de formación de metales en la producción de productos duraderos y de alto rendimiento a escala global. Se anticipa que la demanda de estos procesos persiste, ya que las industrias continúan buscando métodos innovadores y eficientes para fabricar piezas y componentes metálicos intrincados para una amplia gama de aplicaciones.

En septiembre de 2023, AutoForm anunció el lanzamiento de AutoForm FormingR11, una nueva versión de su software de simulación de formación de chapa. Esta actualización introduce mejoras significativas en la precisión, particularmente en la simulación del comportamiento del material, el manejo de geometrías complejas y la mejora de las capacidades predictivas. Estos avances ayudan a los fabricantes a reducir la creación de prototipos físicos, simplificar los ciclos de desarrollo y lograr mejores diseños de productos, reduciendo los costos y mejorando la calidad en industrias como la formación de chapa de metal automotriz.

Destacados clave:

El tamaño del mercado de formación de metales globales se valoró en USD 187.55 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.12% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado de 36.23% en 2023, con una valoración de USD 67.95 mil millones.

El segmento de acero obtuvo USD 77.93 mil millones en ingresos en 2023.

Se espera que el segmento rodante alcance los USD 96.72 mil millones para 2031.

Se anticipa que el segmento automotriz registra la tasa compuesta anual más rápida del 4.78% durante el período de pronóstico

Se anticipa que el mercado en América del Norte crecerá a una tasa compuesta anual del 4.02% durante el período de pronóstico.

Conductor de mercado

"Creciente necesidad de materiales livianos"

Uno de los impulsores más importantes del mercado global de formación de metales es la creciente demanda de materiales livianos, particularmente dentro de los sectores automotrices y aeroespaciales.

A medida que los fabricantes se esfuerzan por mejorar la eficiencia del combustible, reducir las emisiones y mejorar el rendimiento general, los materiales livianos como el acero de alta resistencia, el aluminio y las aleaciones avanzadas se han vuelto esenciales.

Las técnicas de formación de metales, que incluyen estampado, forja y extrusión, son críticas para dar forma a estos materiales en las complejas formas y dimensiones necesarias para componentes automotrices, piezas aeroespaciales y otras aplicaciones de alto rendimiento. Esta tendencia es particularmente pronunciada con el aumento devehículos eléctricos(EV), que requieren componentes más ligeros para optimizar el rango y la eficiencia.

La creciente demanda de materiales livianos es fomentar innovaciones y avances en los procesos de formación de metales, posicionándola como un factor clave en el crecimiento continuo y la expansión del mercado.

En diciembre de 2023, Desktop Metal anunció los primeros envíos comerciales de su Figura G15, una máquina de formación de hoja digital (DSF) que da forma a la chapa sin necesidad de herramientas personalizadas. La máquina utiliza una cabeza de herramientas de cerámica basada en software para aplicar hasta 2,000 lbs de fuerza, capaz de trabajar con acero de hasta 2.0 mm de espesor y aluminio de hasta 2.5 mm de espesor.El figurado G15 acomoda tamaños de hoja de hasta 1600 x 1200 mm (63 x 47 pulgadas) y puede formar piezas con una profundidad de dibujo de hasta 400 mm (16 pulgadas). Este sistema innovador está dirigido a industrias como automotriz, aeroespacial y electrodomésticos, que ofrece una alternativa rentable a los procesos de formación tradicionales.

METRODesafío Arket

"El aumento de los costos de las materias primas está obstaculizando el mercado"

Las fluctuaciones en los precios de los materiales esenciales como el acero, el aluminio y las aleaciones avanzadas pueden afectar significativamente los costos de producción. Estos aumentos de precios, impulsados por factores como las interrupciones de la cadena de suministro, las tensiones geopolíticas y las fluctuaciones de la demanda global, pueden erosionar los márgenes de ganancia para los fabricantes.

A medida que los costos de las materias primas continúan aumentando, los fabricantes deben explorar formas de optimizar el uso de materiales, mejorar la eficiencia y reducir el desperdicio para mantener la rentabilidad y la competitividad en el mercado.

Los fabricantes pueden optimizar el uso de materiales empleando el software de simulación avanzado para minimizar los principios de desechos y adoptar diseño para la fabricación (DFM) para mejorar la eficiencia de producción. La implementación de sistemas de reciclaje de circuito cerrado y procesos efectivos de recuperación de chatarra pueden reducir aún más la dependencia de los nuevos materiales.

Diversificar a los proveedores y almacenar estratégicamente materiales críticos puede mitigar el impacto de la volatilidad de los precios y garantizar la estabilidad de la cadena de suministro. Estos enfoques permiten a los fabricantes administrar mejor los costos y mantener la rentabilidad.

Tendencia del mercado

"Los avances en la automatización impulsan el mercado"

Los avances en la automatización dentro del mercado de formación de metales han transformado significativamente los procesos de producción, lo que lleva a una mayor eficiencia, precisión y rentabilidad.

Los sistemas robóticos, particularmente los brazos robóticos y los robots colaborativos (Cobots), se utilizan cada vez más para manejar tareas como estampado, soldadura y manejo de materiales, lo que reduce la dependencia del parto y mejora la precisión.

Las prensas de servo están reemplazando las prensas mecánicas tradicionales, ofreciendo un mejor control sobre la fuerza, la velocidad y el accidente cerebrovascular, lo que permite una producción más flexible y de eficiencia energética.

Gemelo digitalLa tecnología, junto con el monitoreo de procesos en tiempo real, permite a los fabricantes simular y optimizar los procesos antes de que comience la producción física, asegurando una mayor consistencia y minimizando los errores.

En septiembre de 2023, Machina Labs introdujo su sistema implementable Machina para la formación de metales en Fabtech 2023. El sistema utiliza automatización robótica y aprendizaje automático para acelerar la producción de piezas de metal de alta precisión en industrias como aeroespacial, automotriz y defensa. Permite prototipos rápidos, personalización y producción a pedido con técnicas avanzadas de formación e impacto sin matanza, ofreciendo flexibilidad y ahorro de costos.

Informe de informe de mercado de formación de metales

Segmentación

Detalles

Por material

Acero, aluminio, titanio, otros

Por proceso

Stamping, Foring, Rolling, Otros

Por industria de uso final

Automotriz, aeroespacial, construcción, energía, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por material (acero, aluminio, titanio, otros): el segmento de acero ganó USD 77.93 mil millones en 2023, debido a su uso generalizado en industrias como automotriz, construcción y maquinaria pesada, donde su fuerza, versatilidad y rentabilidad son altamente valoradas.

Por proceso (estampado, forja, rodadura, otros): el segmento de rodadura tenía una participación del mercado del mercado del 38.02% en 2023, debido a su capacidad para producir grandes cantidades de láminas de metal de alta calidad, placas y tiras, que se usan ampliamente en industrias como automotriz, construcción y fabricación.

Por la industria de uso final (automotriz, aeroespacial, construcción, energía, otros): se proyecta que el segmento automotriz alcance los USD 99.13 mil millones para 2031, debido a la creciente demanda de componentes livianos y de alta resistencia.

Mercado de formación de metalesAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una cuota de mercado de formación de metales de alrededor del 36.23% en 2023, con una valoración de USD 67.95 mil millones. Esta posición dominante es impulsada por un fuerte crecimiento industrial, especialmente en sectores como el automóvil, aeroespacial y electrónica, junto con la creciente demanda de tecnologías de fabricación avanzadas y materiales livianos. Las sólidas capacidades de fabricación de la región e inversiones en innovación continúan apoyando su papel principal en el mercado global.

En diciembre de 2024, IIT Ropar organizó con éxito la conferencia de formación de chapa metal (SMF) 2024, dibujando delegados nacionales e internacionales. Con altavoces estimados de IIT y actores líderes de la industria como AutoForm, Tata Steel y Ford India, el evento, organizado por SMFRA, sirvió como una plataforma principal para que los investigadores y desarrolladores globales intercambien información sobre tecnologías avanzadas de formación de metales.

La industria de formación de metales en Europa está listo para un crecimiento significativo a una tasa compuesta anual de 4,25% durante el período de pronóstico. Este crecimiento es impulsado principalmente por las industrias automotrices y aeroespaciales, que adoptan cada vez más tecnologías avanzadas de formación de metales para satisfacer la demanda de materiales livianos y de alto rendimiento.

El fuerte compromiso de Europa con la sostenibilidad y la reducción del carbono está acelerando el uso de materiales ecológicos e impulsando una mayor innovación en los procesos de formación de metales. Esta combinación de demanda industrial, innovación tecnológica y enfoque ambiental está posicionando Europa para un crecimiento continuo en el mercado.

En abril de 2024, Thyssenkrupp AG anunció una asociación estratégica con EP Corporate Group (EPCG), una compañía de energía europea líder. EPCG adquirirá una participación del 20 por ciento en el negocio de acero de Thyssenkrupp, marcando el primer paso en una empresa conjunta planificada 50/50 entre las dos compañías.

Marcos regulatorios

La Agencia de Protección Ambiental de EE. UU. (EPA)Estableció las pautas de efluentes de formación de metales no ferrosos y polvos metálicos para regular la descarga de contaminantes en el medio ambiente de las industrias de formación de metales no ferrosos y polvos metálicos. Estas pautas establecen límites en contaminantes, como metales pesados, aceites y otros productos de desecho generados durante los procesos de fabricación, con el objetivo de proteger la calidad del agua y promover métodos de producción más limpios.

El Reglamento de Adquisición Federal de Defensa (DFARS)252.225-7009 La regulación prohíbe la adquisición de artículos, materiales o suministros que contienen metales especiales a menos que sean de origen nacional o cumplan con excepciones específicas. Los metales especializados, que incluyen acero, acero inoxidable y aleaciones de titanio, níquel y cobalto, son esenciales para aplicaciones que requieren un alto rendimiento, como en las industrias aeroespaciales y de defensa.

Regulación (EC)La Unión Europea no adoptó el 1907/2006, conocido como alcance, para mejorar la protección de la salud humana y el medio ambiente contra los riesgos de los productos químicos. Alcanzar la responsabilidad de los fabricantes e importadores de evaluar y administrar los riesgos que plantean los productos químicos que colocan en el mercado.

Directiva ROHS (UE)2017/2102 del Parlamento Europeo y del Consejo Enmiende la Directiva 2004/37/CE con respecto a la protección de los trabajadores de los riesgos de exposición a carcinógenos o mutágenos en el trabajo. La Directiva tiene como objetivo mejorar la seguridad del lugar de trabajo estableciendo límites de exposición ocupacional más estrictos (OEL) para sustancias cancerígenas y mutagénicas y agregando nuevos productos químicos a la lista de sustancias peligrosas.

La Ley de Control de Sustancias Tóxicas (TSCA)Administrado por la EPA regula la producción, el uso y la eliminación de productos químicos que pueden representar riesgos para la salud humana o el medio ambiente. TSCA faculta a la EPA para requerir pruebas, restringir o prohibir productos químicos peligrosos y garantiza que los fabricantes proporcionen información de seguridad.

Panorama competitivo:

El mercado global de formación de metales se caracteriza por varios participantes, incluidas las corporaciones establecidas y las organizaciones en ascenso. Las empresas se están centrando en la innovación, las tecnologías avanzadas y las asociaciones estratégicas para obtener una ventaja competitiva en el mercado continuo en evolución.

Las corporaciones establecidas están invirtiendo fuertemente en automatización, fabricación inteligente y robótica para mejorar la eficiencia, reducir los costos de producción y mejorar la calidad del producto.

Mientras tanto, las empresas emergentes están aprovechando técnicas de vanguardia como la impresión de metales 3D, la fabricación aditiva y el desarrollo de aleaciones de alta resistencia para crear componentes livianos y de alto rendimiento para industrias como automotriz, aeroespacial y electrónica de consumo.

Lista de empresas clave en el mercado de formación de metales:

En enero de 2025, Quintus Technologies instaló con éxito una prensa de chapa de última generación en las instalaciones de Pimco en Florida. Esta nueva instalación, que utiliza la tecnología avanzada de formación de alta presión de Quintus, permitirá a PIMCO mejorar significativamente sus capacidades de producción para aplicaciones automotrices y aeroespaciales.

En marzo de 2024, Safran anunció la adquisición de 3D Metal Forming (3DMF), una compañía pionera reconocida por su experiencia avanzada en tecnología de hidrógeno de alta energía. Esta adquisición estratégica fortalece las capacidades de Safran en el campo de la formación de metales, un componente crucial en la producción de sistemas aeroespaciales y de defensa.

En julio de 2023, Aperam, un líder mundial en producción de acero inoxidable, anunció la adquisición de Mecorad, un especialista en soluciones de acero de alto rendimiento para las industrias aeroespaciales y energéticas. Este movimiento estratégico tiene como objetivo mejorar la cartera de materiales avanzados de Aperam y ampliar sus capacidades en los crecientes mercados aeroespaciales y energéticos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de formación de metales durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.