Tamaño del mercado de la electrónica médica, participación, crecimiento e análisis de la industria, por componentes (sensores, baterías, pantallas, MCU/MPU, chips de memoria, otros), por dispositivo (Sistemas de diagnóstico e imágenes, monitoreo de pacientes, implantable médico activo, ventiladores, sistemas robóticos quirúrgicos, otros), por uso final, y análisis regional, análisis regional, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado incluye el diseño y producción de dispositivos y sistemas electrónicos utilizados en diagnósticos, monitoreo, tratamiento e imágenes. Cubre tecnologías como sistemas de monitoreo de pacientes, dispositivos implantables, equipos de diagnóstico de imágenes y electrónica terapéutica.

Los procesos involucran diseño de circuito, miniaturización y procesamiento de señales, con estricto cumplimiento regulatorio. Estos sistemas admiten la precisión, la automatización y los datos en tiempo real en la atención al paciente. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera influir en el mercado durante el período de pronóstico.

Mercado de la electrónica médicaDescripción general

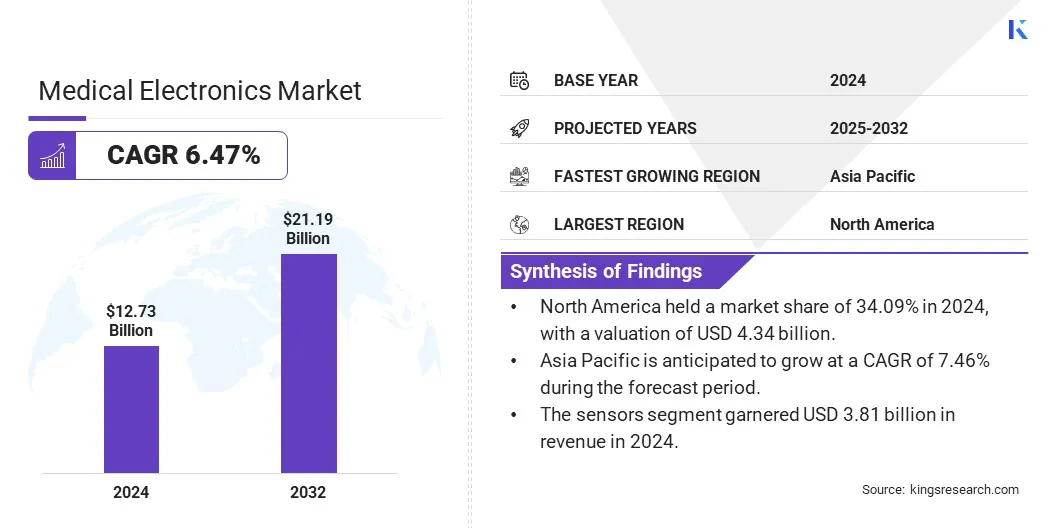

El tamaño del mercado global de electrónica médica se valoró en USD 12.73 mil millones en 2024 y se prevé que crecerá de USD 13.49 mil millones en 2025 a USD 21.19 mil millones para 2032, exhibiendo una tasa compuesta anual de 6.47% durante el período de pronóstico.

El crecimiento del mercado está impulsado por la creciente demanda de sistemas de diagnóstico de imágenes, que requieren componentes electrónicos de alto rendimiento para la precisión y la eficiencia. Además, el aumento de los sistemas de salud conectados a IoT admite monitoreo en tiempo real e integración de datos, acelerando aún más la adopción de dispositivos electrónicos médicos avanzados en entornos de atención.

Las principales empresas que operan en la industria de la electrónica médica son Medtronic PLC, Johnson & Johnson Services, Inc., Abbott, Siemens, General Electric Company, Koninklijke Philips N.V., Stryker, Boston Scientific Corporation, Becton, Dickinson and Company, Baxter International Inc., Danaher Corporation, Intuitive Surgical, Inc., TE Connectiverment.

El aumento global de las enfermedades relacionadas con el estilo de vida como la diabetes, las enfermedades cardiovasculares y los trastornos respiratorios está contribuyendo al crecimiento del mercado. Estas condiciones requieren monitoreo continuo y diagnóstico periódico, lo que aumenta la dependencia de dispositivos electrónicos como bombas de insulina, monitores cardíacos y sistemas de funciones pulmonares.

La demanda de datos precisos en tiempo real para gestionar afecciones a largo plazo está impulsar a los proveedores de atención médica a adoptar sistemas médicos electrónicos más avanzados, lo que aumenta el crecimiento del mercado.

En agosto de 2024, Insulet Corporation anunció que su sistema de entrega de insulina automatizado de Omnipod 5 recibió la autorización de la FDA para su uso en personas con diabetes tipo 2 de 18 años o más en los EE. UU. Este es el primer sistema de entrega de insulina automatizado aprobado para controlar tanto la diabetes tipo 1 como el tipo 2, ampliando el acceso a las opciones de tratamiento avanzadas para pacientes dependientes de insulina.

Destacados clave

El tamaño de la industria de la electrónica médica se valoró en USD 12.73 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.47% de 2025 a 2032.

América del Norte tenía una cuota de mercado de 34.09% en 2024, con una valoración de USD 4.34 mil millones.

El segmento de sensores obtuvo USD 3.81 mil millones en ingresos en 2024.

Se espera que el segmento de Sistemas de Diagnóstico e Imágenes llegue a USD 5.28 mil millones para 2032.

El segmento de hospitales aseguró la mayor participación de ingresos de 33.24% en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 7.46% durante el período de pronóstico.

Conductor de mercado

Aumento de la demanda de sistemas de diagnóstico de imágenes

El crecimiento del mercado de electrónica médica está fuertemente respaldado por la creciente demanda de sistemas de diagnóstico de imágenes como TC, MRI y dispositivos de ultrasonido. Los proveedores de atención médica se están centrando en la detección de enfermedades tempranas, lo que lleva a la adopción de tecnologías de imágenes de alta resolución.

Estos sistemas se basan en avanzadocomponentes electrónicosPara un procesamiento de señal preciso y claridad de imagen. La innovación continua en la electrónica de imágenes y la miniaturización de componentes está permitiendo a los hospitales y centros de diagnóstico mejorar los resultados clínicos, lo que impulsa el crecimiento del mercado.

En febrero de 2025, GE Healthcare dio a conocer el imán de resonancia magnética sellada freelio y el escáner de revolución Vibe CT en el Congreso Europeo de Radiología (ECR) 2025. El imán freelio opera con menos del 1% del helio utilizado en los sistemas convencionales, reduciendo los costos operativos y el impacto ambiental. El escáner CT Revolution Vibe ofrece capacidades avanzadas de imágenes cardíacas, incluidas imágenes cardíacas sin ECG y mejoras de flujo de trabajo impulsados por la IA, con el objetivo de mejorar la precisión y eficiencia del diagnóstico.

Desafío del mercado

Aprobaciones regulatorias complejas y requisitos de cumplimiento

Un desafío significativo que limita el crecimiento del mercado de electrónica médica es navegar por los marcos regulatorios complejos y en evolución. Los estándares variables en todas las regiones aumentan el tiempo y el costo de las aprobaciones de productos, retrasando la entrada al mercado de la electrónica médica.

Para abordar esto, los actores clave están invirtiendo en equipos de asuntos regulatorios dedicados y adoptando sistemas de gestión de calidad global como ISO 13485. También participan en consultas tempranas con organismos regulatorios y participan en programas de auditoría internacional como el Programa de Auditoría Unicial de Dispositivos Médicos (MDSAP) para simplificar las aprobaciones de línea y garantizar el cumplimiento, ayudando a reducir el tiempo de comercialización para nuevas tecnologías médicas médicas.

Tendencia del mercado

Crecimiento en sistemas de salud conectados a IoT

El uso de la tecnología de Internet de las cosas (IoT) en la atención médica respalda la expansión de la electrónica médica. Los dispositivos como monitores portátiles, bombas de infusión y ventiladores se están conectando cada vez más a plataformas centralizadas. Esto permite un intercambio de datos sin problemas, diagnósticos remotos y monitoreo centralizado.

La electrónica médica con características de conectividad incorporadas es esencial en las redes de atención médica modernas, lo que lleva a los fabricantes a desarrollar sistemas de comunicación compactos, seguros y confiables diseñados para entornos clínicos.

En mayo de 2024, Vyvo recibió la autorización de la FDA para su dispositivo portátil LifeWatch, que integra la tecnología blockchain para el seguimiento de la salud y el bienestar. LifeWatch permite a los usuarios monitorear signos vitales como la frecuencia cardíaca y la presión arterial, y aprovecha la tecnología descentralizada de red de infraestructura física (DEPIN) para permitir a los usuarios monetizar sus datos de salud de forma segura.

Instantánea del informe del mercado de la electrónica médica

Segmentación

Detalles

Por componente

Sensores, baterías, pantallas, MCU/MPUS, chips de memoria, otros

Por dispositivo

Sistemas de diagnóstico e imágenes, monitoreo de pacientes, implantable médico activo, ventiladores, sistemas robóticos quirúrgicos, otros

Por uso final

Hospitales, centros quirúrgicos ambulatorios, atención domiciliaria, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componentes (sensores, baterías, pantallas, MCU/MPU, chips de memoria, otros): el segmento de sensores ganó USD 3.81 mil millones en 2024 debido a su papel crítico en el monitoreo, diagnósticos e integración de los pacientes en tiempo real con sistemas de atención médica conectados.

Por dispositivo (Sistemas de diagnóstico e imágenes, monitoreo de pacientes, implantables médicos activos, ventiladores, sistemas robóticos quirúrgicos, otros): el segmento de sistemas de diagnóstico e imágenes tenía el 24.88% del mercado en 2024, debido a su papel crítico en la detección de enfermedades tempranas y la demanda continua de tecnologías de imágenes avanzadas en hospitales y centros de diagnóstico.

Por uso final (hospitales, centros quirúrgicos ambulatorios, atención domiciliaria, otros): se proyecta que el segmento de hospitales alcance los USD 6.98 mil millones para 2032, debido a altos volúmenes de pacientes, infraestructura avanzada y una demanda continua de equipos de diagnóstico y monitoreo sofisticados.

Mercado de la electrónica médicaAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de la electrónica médica de América del Norte se situó en alrededor del 34.09% en 2024 en el mercado global, con una valoración de USD 4.34 mil millones. América del Norte tiene una de las infraestructuras de salud más avanzadas a nivel mundial, lo que respalda la adopción temprana de electrónica médica.

Los hospitales y las clínicas están bien equipados con sistemas modernos de diagnóstico y monitoreo que dependen de la electrónica de alto rendimiento. Además, la disponibilidad de profesionales calificados, equipos médicos avanzados y procesos de adquisición simplificados está acelerando la integración de nuevas tecnologías electrónicas en las instituciones de atención médica, impulsando así el crecimiento del mercado en la región.

Además, los hospitales y los centros médicos en América del Norte están a la vanguardia de la integración de la robótica y la IA en cirugía, diagnóstico y atención al paciente. Estos sistemas requieren componentes electrónicos avanzados capaces de procesamiento en tiempo real y control de precisión.

Además, la creciente demanda de cirugías asistidas por robot y diagnósticos automatizados en centros médicos especializados está alimentando la necesidad de electrónica médica de alto rendimiento en toda la región.

En abril de 2025, intuitivo quirúrgico recibió la autorización de la FDA para su grapadora de forma segura 45, diseñada para una cirugía robótica de un solo puerto. Compatible con el sistema DA Vinci SP, el grapador presenta tecnología Smartfire, optimizando la integridad de la línea de grapas en procedimientos torácicos, colorrectales y urológicos, mejorando la precisión quirúrgica y la eficiencia.

La industria de la electrónica médica de Asia Pacific está lista para un crecimiento significativo a una tasa compuesta anual de 7,46% durante el período de pronóstico. Asia Pacífico está presenciando el desarrollo rápido de hospitales, centros de diagnóstico y clínicas especializadas, particularmente en áreas urbanas y semiurbanas. Estas instalaciones requieren equipos médicos modernos que depende de la electrónica avanzada.

Además, para cumplir con los estándares de atención internacional enturismo médico, los hospitales están invirtiendo en equipos modernos alimentados por electrónica médica. Esto incluye sistemas de imágenes de alta resolución, equipos quirúrgicos robóticos y dispositivos de monitoreo inteligente, que están impulsando la demanda de electrónica médica de alto rendimiento en toda la región.

En octubre de 2023, los microinstrumentos médicos (MMI) ampliaron su presencia global al ingresar al mercado de Asia Pacífico a través de acuerdos de distribución con tecnologías de dispositivos y TRM Corea. Estas asociaciones tienen como objetivo introducir el sistema quirúrgico Symani de MMI a países como Hong Kong, Singapur, Vietnam, Malasia, Indonesia, Tailandia, Filipinas, Macao, Nueva Zelanda y Corea del Sur, que contingen aprobaciones regulatorias. El sistema Symani está diseñado para microcirugía y supermicerirugía, ofreciendo una mayor precisión y control para procedimientos complejos de tejidos blandos.

Marcos regulatorios

Estados UnidosLa Administración de Alimentos y Medicamentos (FDA) regula la electrónica médica bajo la Ley Federal de Alimentos, Drogas y Cosméticos. Los dispositivos se clasifican en clase I, II o III, basadas en el riesgo. Los dispositivos de clase II requieren una notificación previa a la comercialización 510 (k), mientras que los dispositivos de clase III necesitan aprobación previa a la comercialización (PMA). La FDA también ha comenzado a regular las pruebas desarrolladas por el laboratorio (LDT), lo que requiere que los fabricantes cumplan con los informes de eventos adversos y los requisitos previos a la comercialización.

La electrónica médica en la Unión Europea se rige por el Reglamento (UE) 2017/745 en dispositivos médicos (MDR) y Regulación (UE) 2017/746 en dispositivos de diagnóstico in vitro (IVDR). Los productos deben soportar la marca CE, lo que indica conformidad con la salud de la UE, la seguridad y los estándares ambientales. Se requiere identificación única del dispositivo (UDI) y registro en la base de datos europea en dispositivos médicos (Eudamed). Los fabricantes deben seguir ISO 14971 para la gestión de riesgos e implementar la vigilancia posterior al mercado.

En China, La Administración Nacional de Productos Médicos (NMPA) regula la electrónica médica. Los dispositivos se clasifican en clase I (bajo riesgo), clase II (riesgo moderado) y clase III (alto riesgo). Los dispositivos de clase II y III requieren registro, evaluación clínica y pruebas por laboratorios certificados. El cumplimiento de las buenas prácticas chinas de fabricación (GMP) es obligatorio. Los fabricantes extranjeros deben nombrar un agente local para el registro y la comunicación con el NMPA.

En Japón, La Agencia de Pharmaceuticals and Medical Deguices (PMDA) y el Ministerio de Salud, Trabajo y Bienestar (MHLW) supervisa la electrónica médica bajo la Ley de Pharmaceuticals and Medical Deal (PMD ACT). Los dispositivos se clasifican en las clases I a IV en función del riesgo. Las rutas de aprobación varían: los dispositivos de clase I necesitan notificación, la clase II puede estar certificada por organismos de certificación registrados y la clase III y IV requieren la aprobación directa del MHLW con PMDA Review.

Panorama competitivo

Los actores del mercado están adoptando estrategias como la integración de tecnologías de imágenes avanzadas, mejorar los sistemas quirúrgicos robóticos e incorporar diagnósticos impulsados por la IA en dispositivos médicos, contribuyendo a la expansión del mercado. Estos esfuerzos tienen como objetivo mejorar la precisión, reducir la fatiga del cirujano y aumentar la seguridad general de los procedimientos.

Al centrarse en la innovación que respalda las necesidades clínicas complejas, las empresas están fortaleciendo su posición competitiva al tiempo que satisfacen la creciente demanda de electrónica médica confiable y eficiente.

En diciembre de 2024, AUO Corporation dio a conocer su plataforma 3D Smart Surgical Imaging en Taiwán. Esta plataforma integra la "solución 3D de ojos desnudas" de ADP con el sistema de cirugía robótica SAROA, lo que permite a los cirujanos realizar procedimientos complejos sin tensión visual. El sistema también incorpora herramientas de diagnóstico asistidas por AI-AI y imágenes 3D en tiempo real, mejorando la eficiencia quirúrgica y la seguridad.

Lista de empresas clave en el mercado de la electrónica médica:

En marzo de 2025, Canon Medical Systems anunció la autorización de la FDA para mejoras de IA en su escáner Aquilion One / Insight Edition CT. Las actualizaciones incluyen la tecnología PIQE 1024 Matrix y SilverBeam, ampliando las capacidades del escáner en una gama más amplia de aplicaciones clínicas y mejorar la calidad de la imagen al tiempo que reduce la dosis de radiación.

En marzo de 2025, Canon Medical Systems USA lanzó Adora Drfi, después de su autorización de la FDA 510 (k). El Adora DRFI es un sistema de imágenes híbridas que combina capacidades de imagen radiográfica y fluoroscópica en una sola solución, diseñada para mejorar la versatilidad diagnóstica y el rendimiento del paciente.

En febrero de 2025El sistema de estimulación cerebral profunda de Medtronic fue aprobado por la FDA para tratar la enfermedad de Parkinson. Este dispositivo ofrece terapia personalizada, ajustando los parámetros de estimulación a las necesidades del paciente, con el objetivo de mejorar los síntomas motoras y la calidad de vida de las personas con Parkinson.

En noviembre de 2024, LifeSignals anunció la autorización de la FDA Clase II 510 (k) para su sistema multiparaméter Ubiqvue 2A. Este biosensor portátil de uso único recoge doce parámetros fisiológicos, incluida la saturación de oxígeno, el ECG y la tasa de respiración. Los datos se transmiten de forma segura en tiempo real a un sistema basado en la nube, lo que permite el monitoreo continuo de los pacientes en varios entornos.

En octubre de 2024, las tecnologías Irhythm obtuvieron la autorización de la FDA 510 (k) para mejorar su ZIO en el dispositivo, un parche portátil para la telemetría cardíaca ambulatoria. El dispositivo registra datos continuos de ECG por hasta 14 días, transmitiendo información al sistema ZEUS, que utiliza algoritmos de aprendizaje profundo para analizar eventos cardíacos, ayudando en la toma de decisiones clínicas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de electrónica médica durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.