Las pruebas de competencia de laboratorio son un proceso de evaluación de calidad externo que evalúa la capacidad de un laboratorio para generar resultados de pruebas precisos y confiables. Comparó el desempeño con estándares predefinidos y laboratorios de pares, asegurando el cumplimiento de los marcos de calidad globales, como la Organización Internacional para la Estandarización (ISO), las Enmiendas de Mejora de Laboratorio Clínico (CLIA) y la Facultad de Patólogos Americanos (CAP).

El mercado abarca diagnósticos clínicos, pruebas de alimentos y bebidas, productos farmacéuticos, monitoreo ambiental y pruebas de cannabis, donde la precisión y confiabilidad son críticas. Los laboratorios implementan pruebas de competencia para acreditación, cumplimiento regulatorio, detección de errores y evaluación comparativa de rendimiento para mantener la credibilidad y cumplir con los estándares de la industria.

Mercado de pruebas de competencia de laboratorioDescripción general

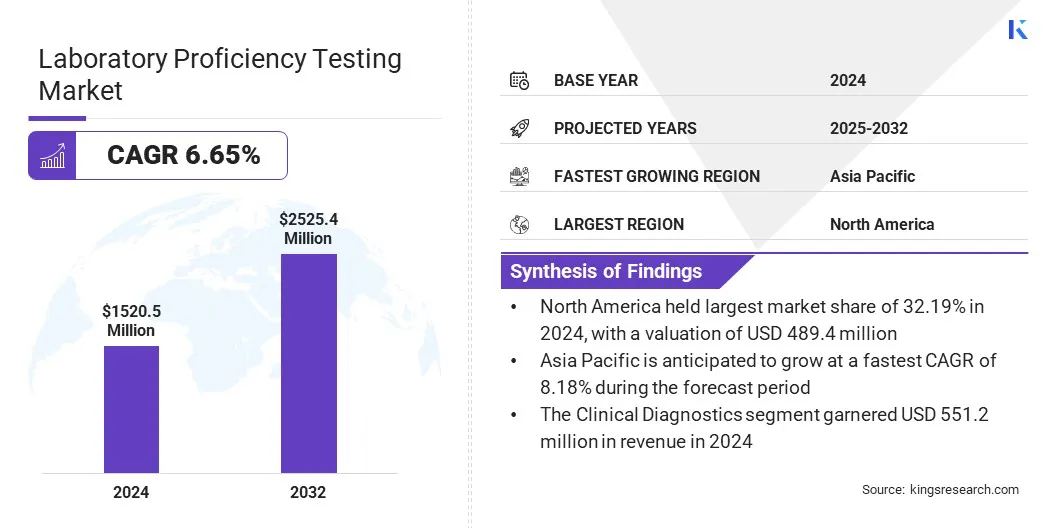

El tamaño del mercado global de pruebas de competencia de laboratorio se valoró en USD 1.520.50 millones en 2024 y se prevé que crecerá de USD 1,609.49 millones en 2025 a USD 2,525.39 millones en 2032, exhibiendo una CAGR de 6.65% durante el período de pronóstico.

El crecimiento del mercado está impulsado por los requisitos regulatorios y de acreditación, lo que lleva a los laboratorios a participar en programas PT para cumplir con estándares como CLIA e ISO. Además, la integración de la automatización y los big data en los programas PT agilizan los flujos de trabajo, reduce los errores y permite la evaluación comparativa más precisa entre los laboratorios.

Destacados clave

El tamaño de la industria de pruebas de competencia de laboratorio se valoró en USD 1.520.50 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.65% de 2025 a 2032.

América del Norte mantuvo una participación de 32.19% en 2024, valorada en USD 489.45 millones.

El segmento de reacción en cadena de la polimerasa (PCR) obtuvo USD 343.94 millones en ingresos en 2024.

Se espera que el segmento de diagnóstico clínico alcance los USD 891.27 millones para 2032.

El segmento de Laboratorios Académicos e Investigación aseguró la mayor participación de ingresos de 34.71% en 2024.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 8.18% durante el período de pronóstico.

Las principales empresas que operan en el mercado de pruebas de competencia de laboratorio son la Facultad de Patólogos Americanos, API, Randox Laboratories Ltd., Reino Unido NEQAS Microbiology, EMQN, WEQAS, SKML, GENQA, LGC Clinical Diagnostics (SERACARE), Asociación de funcionarios de control de alimentos estadounidenses, AOAC International, CTS, Inc., Instituto, Instituto de Referencia para Bioanalicética, e Iqmh.

El mercado está experimentando un fuerte crecimiento con la creciente importancia de pruebas de diagnóstico precisas y confiables. Una mayor adopción de diagnósticos moleculares, técnicas de cultivo celular y ensayos especializados está destacando la necesidad de programas de pruebas de competencia sólidos para garantizar la calidad y el cumplimiento. El cambio hacia la medicina personalizada aumenta aún más la demanda, ya que los laboratorios deben validar los resultados impulsados por la precisión para aplicaciones específicas de la enfermedad.

Las iniciativas recientes, como el Colegio de Patólogos Americanos (CAP) que lanzan esquemas de pruebas de competencia específicos de H5N1, resaltan cómo están evolucionando los programas personalizados para satisfacer las necesidades de atención médica emergentes.

En junio de 2025, el Colegio de Patólogos Americanos lanzó el programa de detección y subtiting de influenza A H5N1. Este programa proporciona dos muestras creadas por el laboratorio que simulan muestras realistas de pacientes, lo que permite a los laboratorios con sede en EE. UU. Verificar su precisión en la detección y diferenciar H5N1 de las cepas de gripe estacionales.

Conductor de mercado

Requisitos regulatorios y de acreditación

El mercado de pruebas de competencia de laboratorio se ve impulsado por los estrictos requisitos regulatorios y de acreditación que exigen a los laboratorios a participar en pruebas de competencia. Estándares como las enmiendas de mejora del laboratorio clínico (CLIA) en los Estados Unidos e ISO/IEC 17025 hacen cumplir globalmente la precisión, la confiabilidad y el cumplimiento de los procesos de prueba.

Estas regulaciones hacen que las pruebas de competencia sean una validación de rendimiento consistente crítica, no opcional, que respalde. Los sectores que incluyen atención médica, productos farmacéuticos y seguridad alimentaria están generando demanda de servicios de prueba de competencia para mantener la garantía de calidad y la aprobación regulatoria.

En julio de 2024, los Centros de Servicios de Medicare y Medicaid (CMS) finalizaron las regulaciones de CLIA, la expansión de los requisitos de pruebas de competencia para analitos adicionales y criterios de rendimiento de ajuste.Los analitos recién incluidos, como la hemoglobina A1C, ahora requieren pruebas de competencia, mientras que los umbrales de error permitidos para pruebas como hematocrito, glóbulos rojos y recuentos de glóbulos blancos se han reducido hasta en un 40%.

Desafío del mercado

Alto capital y costos operativos

Un desafío clave que impide el progreso del mercado de pruebas de competencia de laboratorio es la alta inversión requerida para equipos analíticos avanzados y procesos de prueba. Los laboratorios dependen de tecnologías como la cromatografía líquida-espectrometría de masas tándem (LC-MS/MS), que implican una configuración significativa y gastos operativos.

Además, los costos asociados con la preparación de la muestra, la logística, el manejo de datos y el reclutamiento de personal calificado están creando una presión financiera adicional, particularmente para laboratorios más pequeños con presupuestos limitados.

Para abordar este desafío, los actores del mercado ofrecen sistemas de gestión de datos basados en la nube, desarrollando modelos de consorcio de costos compartidos e introduciendo soluciones de prueba escalables que reducen las necesidades de capital inicial. Estos enfoques facilitan una participación más amplia en los programas de pruebas de competencia al tiempo que facilitan la carga financiera de los laboratorios con recursos limitados.

Tendencia del mercado

Adopción creciente de automatización y big data en programas PT

El mercado de pruebas de competencia de laboratorio está presenciando una tendencia notable hacia la adopción de la automatización e inteligencia artificial para modernizar los procesos de prueba. Las plataformas automatizadas reducen la intervención manual, minimizando los errores en el manejo de muestras, la distribución e informes.

El análisis impulsado por la IA permite una evaluación más rápida y precisa del rendimiento del laboratorio, descubriendo patrones y desviaciones que pueden pasarse por alto a través de la evaluación convencional. El uso de Big Data admite aún más la evaluación comparativa en múltiples laboratorios, mejorando la garantía de calidad, el cumplimiento y la eficiencia general en los programas de pruebas de competencia.

En febrero de 2025, Cormay Diagnostics se asoció con el esquema de evaluación de calidad internacional de Randox (RIQAS) para proporcionar programas de evaluación de calidad externa de clase mundial (EQA). La asociación permite la evaluación de las soluciones de diagnóstico in vitro (IVD) de Cormay Diagnostics dentro de la extensa red global de servicios EQA de RIQAS. La colaboración implica la aplicación de herramientas y análisis de informes digitales en el proceso de evaluación.

Informe del mercado de pruebas de dominio de laboratorio instantánea

Segmentación

Detalles

Por tecnología

Cultivo celular, reacción en cadena de la polimerasa (PCR), inmunoensayos, cromatografía, espectrometría, otros

Hospitales y clínicas, laboratorios académicos e de investigación, organizaciones de investigación por contrato (CRO), laboratorios de salud pública

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tecnología (cultivo celular, reacción en cadena de la polimerasa (PCR), inmunoensayos, cromatografía, espectrometría y otros): el segmento de reacción en cadena de polimerasa (PCR) obtuvo USD 343.94 millones en 2024, principalmente debido a su uso generalizado en el diagnóstico molecular y las pruebas de enfermedad infectosa.

Por industria (diagnóstico clínico, productos farmacéuticos, productos biológicos y microbiología): el segmento de diagnóstico clínico mantuvo una participación del 36,25% en 2024, atribuida en gran medida a la amplia gama de pruebas de laboratorio esenciales, que sustenta la demanda de evaluaciones de calidad externa para garantizar la precisión, el cumplimiento y la confiabilidad en los hospitales, los centros de diagnóstico y los laboratorios de investigación y los laboratorios de investigación y la investigación.

Por usuario final (hospitales y clínicas, laboratorios académicos y de investigación, organizaciones de investigación por contrato (CRO) y laboratorios de salud pública): se proyecta que el segmento de Laboratorios de Investigación y Académico de Investigación alcance los USD 846.43 millones en 2032, debido a altos volúmenes de pruebas complejas, una adherencia estricta a los estándares de calidad de la investigación y una necesidad continua de validación externa.

Mercado de pruebas de competencia de laboratorioAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de pruebas de dominio del laboratorio de América del Norte se situó en un 32.19% en 2024, valorada en USD 489.45 millones. Este dominio se ve reforzado por la presencia de las principales compañías farmacéuticas y de biotecnología. La inversión continua en el descubrimiento de fármacos, el desarrollo de la vacuna y la fabricación de productos biológicos requieren pruebas de laboratorio confiables.

Además, la supervisión regulatoria de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) solicita a los laboratorios que adopten programas PT para cumplir con el cumplimiento y mantener la credibilidad en los ensayos clínicos y la garantía de calidad.

En abril de 2024, la Administración de Drogas y Alimentos de los Estados Unidos (FDA) finalizó una regla que clasifica las pruebas desarrolladas por el laboratorio (LDT) como dispositivos médicos bajo la Ley Federal de Alimentos, Drogas y Cosméticos. La regla introdujo una eliminación de cuatro años de la discreción de aplicación de la agencia, estableciendo un cronograma de cumplimiento por etapas para los laboratorios. La etapa 1 comienza en mayo de 2025 y requiere que los laboratorios cumplan conInformes de dispositivos, informes de corrección y eliminación, y mantenimiento de archivos de queja.

Además, la región está a la vanguardia de la medicina de precisión y el diagnóstico molecular, alimentada por un uso creciente deprueba genética, paneles de oncología y diagnóstico de enfermedades infecciosas. La expansión de los modelos de tratamiento personalizados en América del Norte está creando una demanda constante de proveedores de PT, ya que los laboratorios necesitan validación externa para garantizar la confiabilidad en las pruebas de alto riesgo.

Se estima que la industria de pruebas de dominio del laboratorio de Asia-Pacífico crece a una tasa compuesta anual de 8.18% durante el período de pronóstico. Este crecimiento está respaldado por la expansión de los laboratorios de diagnóstico en la región, caracterizado por el aumento de los gastos de atención médica y una base de pacientes en crecimiento.

A medida que los laboratorios realizan mayores volúmenes de pruebas en áreas como enfermedades infecciosas y oncología, la participación en esquemas PT se ha vuelto cada vez más importante para mantener la credibilidad y cumplir con los estándares de acreditación. La demanda de tecnologías de diagnóstico avanzadas refuerza aún más la necesidad de una verificación de calidad consistente.

En 2024, Agilus Diagnostics amplió su red de laboratorios y obtuvo acreditaciones internacionales adicionales. La compañía extendió su huella en la India, el Medio Oriente y el sur de Asia, operando más de 418 laboratorios.

Además, las preocupaciones relacionadas con la calidad y la contaminación de los alimentos han llevado a las autoridades reguladoras en Asia Pacífico a fortalecer los estándares de seguridad, lo que resulta en una mayor adopción de pruebas obligatorias en laboratorios de alimentos.

Marcos regulatorios

En los EE. UU., Las enmiendas de mejora del laboratorio clínico (CLIA), codificada bajo 42 Código de Regulaciones Federales, Parte 493, exigen que los laboratorios que realicen pruebas de diagnóstico humano deben participar en programas de pruebas de competencia aprobados. Las regulaciones especifican números de muestra mínimos para cada evento de prueba, incluidas cinco muestras para bacteriología, y son supervisados por los Centros de Servicios de Medicare y Medicaid (CMS). No cumplir con los estándares puede dar lugar a sanciones, incluida la pérdida de certificación.

En el Reino UnidoLa garantía de calidad del laboratorio es supervisada por el Servicio de Acreditación del Reino Unido (UKAS), el único organismo nacional designado por el gobierno. Los laboratorios médicos deben cumplir con ISO 15189: 2022 - Laboratorios médicos: requisitos de calidad y competencia, lo que requiere participación en esquemas de garantía de calidad externo, incluidas las pruebas de competencia.

En ChinaLa garantía de calidad del laboratorio se rige por la Comisión Nacional de Salud (NHC) e implementada a través del Centro Nacional de Laboratorios Clínicos (NCCL). Los laboratorios clínicos deben participar en programas de evaluación de calidad externa nacionales y regionales, que sirven como la forma de pruebas de competencia del país.

En la India, La Junta Nacional de Acreditación para Laboratorios de Pruebas y Calibración (NABL), bajo el Consejo de Calidad de la India (QCI), rige la acreditación de pruebas de competencia y laboratorio. Los laboratorios que realizan diagnósticos médicos deben cumplir con ISO 15189, mientras que los proveedores de PT están acreditados bajo ISO/IEC 17043: Evaluación de conformidad: requisitos generales para pruebas de competencia.

Corea del SurGestiona la acreditación de laboratorio a través del esquema de acreditación de laboratorio de Corea (Kolas), operado por la Agencia Corea de Tecnología y Normas (KATS). Los laboratorios están acreditados bajo los estándares internacionales, incluidos ISO/IEC 17025, ISO 15189 e ISO/IEC 17043, con participación obligatoria en pruebas de competencia al menos una vez cada tres años para cada campo de acreditación.

Panorama competitivo

Los actores del mercado en la industria de pruebas de competencia de laboratorio están adoptando estrategias como la expansión del alcance de sus programas de pruebas de competencia, colaborando con compañías de diagnóstico especializadas e incorporando tecnologías avanzadas para mejorar la precisión y cobertura de las pruebas, para mantener la competitividad.

También están invirtiendo en investigación y desarrollo para introducir nuevos módulos de prueba, mejorando la confiabilidad de sus servicios en diferentes disciplinas de laboratorio. Las asociaciones estratégicas y las actualizaciones tecnológicas ayudan a los proveedores a abordar las necesidades de diagnóstico emergentes y mantener el cumplimiento regulatorio.

En 2024, el Royal College of Patologists of Australasia Quality Assurance Programas (RCPAQAP) amplió su programa de diagnóstico pediátrico de 10 a 12 muestras. Este ajuste tuvo como objetivo mejorar la amplitud del programa y las mejores laboratorias de apoyo para evaluar la competencia del diagnóstico pediátrico. Además, RCPAQAP lanzó un estudio piloto de garantía de calidad externa (EQA) para la detección de mutaciones en el cáncer de pulmón, en colaboración con Roche.

Compañías clave en el mercado de pruebas de competencia de laboratorio:

La universidad de patólogos estadounidenses

API

Randox Laboratories Ltd.

Microbiología del Reino Unido Neqas

EMQN

Weqas

Skml

Genqa

Diagnóstico clínico LGC (Seroacare)

Asociación de funcionarios de control de alimentación estadounidense

AOAC International

CTS, Inc.

Instancio

Instituto de referencia de bioanalítica

IQMH

Desarrollos recientes (lanzamiento del producto)

En marzo de 2023, CAP lanzó un nuevo programa de pruebas de competencia centrado en el virus Monkeypox (MPOX). Esta iniciativa tuvo como objetivo mejorar la garantía de calidad de los procesos de prueba molecular y contribuir a la garantía de resultados de prueba precisos y confiables, ayudando en la detección del virus MPOX.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de pruebas de competencia de laboratorio durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis exhaustivo de datos y su compromiso de proporcionar información relevante basada en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de pruebas de competencia de laboratorio

Mercado de pruebas de competencia de laboratorio