El mercado abarca instrumentos, consumibles, software y servicios que midan las interacciones moleculares o celulares sin el uso de etiquetas fluorescentes, radiactivas o enzimáticas.

It covers biophysical and biosensing platforms such as surface plasmon resonance (SPR and SPR-i), bio-layer interferometry (BLI), mass spectrometry based label-free quantitation, isothermal titration calorimetry (ITC), differential scanning calorimetry (DSC), quartz-crystal microbalance (QCM/QCM-D), resonant waveguide grating, and Análisis de células vivas basadas en la impedancia.

Las aplicaciones primarias incluyen cinética/afinidad de unión, binning de epítopos, estudios de mecanismo de acción, comparabilidad para productos biológicos/biosimilares, confirmación de golpes, optimización del plomo, ensayos endógenos de receptores y detección fenotípica celular en descubrimiento de fármacos y bioproducción QA.

Mercado de detección sin etiquetasDescripción general

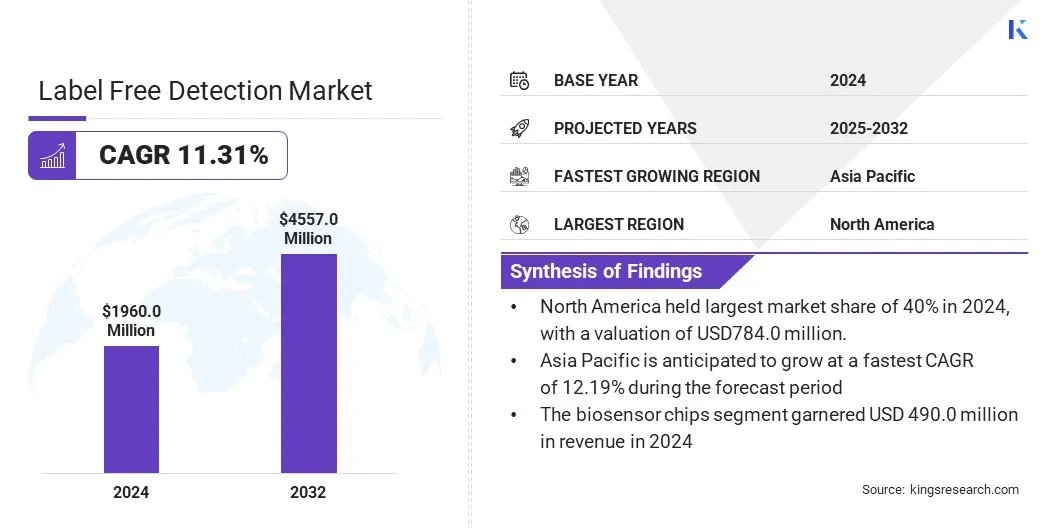

El tamaño del mercado de detección gratuita de etiquetas globales se valoró en USD 1.960.0 millones en 2024 y se prevé que crecerá de USD 2,152.9 millones en 2025 a USD 4,557.6 millones para 2032, exhibiendo una tasa de

El mercado está experimentando una expansión notable ya que las tuberías de biofarma están enfocando biológicos y modalidades de complejo que se benefician de la cinética en tiempo real y las lecturas de células sin etiquetas. Este crecimiento está respaldado por sistemas SPR/BLI de alto rendimiento para el descubrimiento de anticuerpos, plataformas listas para la automatización e integración con flujos de trabajo de datos AI/ML.

Destacados clave

El tamaño de la industria de detección libre de etiquetas se registró en USD 1.960.0 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 11.31% de 2024 a 2032.

América del Norte mantuvo una participación del 40% en 2024, valorada en USD 784.0 millones.

El segmento de chips biosensores obtuvo USD 490.0 millones en ingresos en 2024.

Se espera que el segmento de resonancia de plasmón superficial alcance USD 1.697.6 millones para 2032.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual del 12.19% durante el período de pronóstico.

Las principales empresas que operan en el mercado de detección libre de etiquetas son Agilent Technologies, Inc., Biolin Scientific AB, Bionavis, Biosensing Instrument, Bruker, Carterra, Inc., Cytiva, Horiba Scientific, Nanotemper Technologies, Nicoya Lifesciences Inc., Reichert, Inc., Sartorius AG, Spectris, Thermo Fisher Scientific Inc Scientation Inc. Y Waters Inc. Y Waters.

Los proveedores están lanzando instrumentos de formato más grande, químicas de sensores actualizadas y software que acorta los tiempos de análisis. Estos incluyen SPR de alto rendimiento de la próxima generación (resonancia de plasmón de superficie), líneas de productos BLI expandidas (interferometría de biolayer) y calorimetría mejorada para el análisis de estabilidad, lo que permite la detección de candidatos más rápida y las mejores evaluaciones de desarrollo de la desarrollos a través del descubrimiento a CMC (química, fabricación y controles).

Conductor de mercado

Creciente demanda de análisis cinético en tiempo real en desarrollo de productos biológicos

La creciente dependencia del análisis cinético en tiempo real está impulsando el crecimiento del mercado en productos biológicos ydescubrimiento de anticuerpos. Las técnicas sin etiquetas, como la resonancia de plasmón superficial (SPR) y la interferometría de biolayer (BLI), se están volviendo esenciales para evaluar las interacciones moleculares con alta precisión.

Estas tecnologías admiten funciones críticas, como el perfil de afinidad y el control de calidad, mientras que las plataformas SPR de alto rendimiento permiten una detección a gran escala durante el descubrimiento y el desarrollo.

Las químicas de sensores mejoradas y el software avanzado están reduciendo los tiempos de análisis, lo que hace que la selección de candidatos sea más eficiente y menos riesgosa. Al acelerar la detección y mejorar la precisión, el análisis cinético en tiempo real está fortaleciendo la toma de decisiones en la investigación y la química, la fabricación y los flujos de trabajo de los controles (CMC).

En enero de 2025, Carterra Inc. envió su primera plataforma Carterra Ultra Biosensor. El nuevo instrumento, que utilizó la detección de resonancia de plasmón de superficie estándar de oro (SPR), permitió un cribado de alto rendimiento para moléculas pequeñas y grandes. Esta tecnología permitió a los investigadores realizar un análisis molecular a una escala industrial para una variedad de aplicaciones, incluidas las interacciones con proteínas proteínas basadas en fragmentos.

Desafío del mercado

Barreras regulatorias y de validación

Un desafío significativo que impide el progreso del mercado de detección libre de etiquetas es que muchos sistemas LFD se comercializan como "uso de investigación solo" (RUO). Esto restringe su implementación en aplicaciones de diagnóstico reguladas y complica la traducción de protocolos de investigación validados en entornos de buenas prácticas de fabricación (GMP). Además, la adopción en los flujos de trabajo clínicos se ralentiza y el cumplimiento regulatorio y la transferencia de tecnología se vuelven más complejos.

Para abordar este desafío, las empresas están estableciendo protocolos de validación analítica que se alinean con la orientación de ICH y garantizan el cumplimiento del etiquetado RUO. Están probando métodos sin etiquetas para cumplir con las reglas internacionales de pruebas de drogas, utilizando materiales aprobados para la confiabilidad e implementando un software seguro que rastree todos los cambios y mantenga registros precisos para cumplir con los estándares regulatorios.

Tendencia del mercado

Adopción creciente de sistemas LFD automatizados de alto rendimiento

Una tendencia que influye en el mercado de detección libre de etiquetas es el cambio notable hacia sistemas LFD automatizados de alto rendimiento con análisis integrados. Las empresas están lanzando plataformas SPR avanzadas que pueden analizar miles de interacciones moleculares, complementadas por herramientas de automatización que racionalizan el ensayo y análisis de ensayos.

Además, los instrumentos BLI y SPR existentes se están actualizando para mejorar el rendimiento. Estas tecnologías son adoptadas por laboratorios académicos y farmacéuticos para acelerar procesos clave como el triaje de éxito y el mapeo de epítopos, acortando así las líneas de tiempo de investigación y desarrollo.

En junio de 2025, Nicoya Lifesciences adquirió fotofísica aplicada con sede en British para mejorar sus ofertas de tecnología BioPharma. El acuerdo combinó los instrumentos de resonancia de plasmón superficial de Nicoya (SPR) con las tecnologías de Applied, incluida el dicroísmo circular (CD) y la cinética de flujo detenido. Esta integración estaba destinada a crear una plataforma integral para los clientes, proporcionando datos sobre la función de proteínas, la estructura y la estabilidad de un solo proveedor.

Informe de informe del mercado de detección gratuita de etiquetas

Segmentación

Detalles

Por producto

Consumibles, chips de biosensores, microplacas, instrumentos

Por tecnología

Espectrometría de masas, resonancia de plasmón de superficie (SPR), interferometría de bio-capa, calorimetría de titulación isotérmica, calorimetría de exploración diferencial, otras tecnologías LFD

Por aplicación

Cinética de unión, termodinámica de unión, detección endógena del receptor, confirmación de éxito, generación de leads, otras aplicaciones

Por usuario final

Compañías farmacéuticas y de biotecnología, institutos académicos e de investigación, organizaciones de investigación por contrato

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por producto (consumibles, chips de biosensores, microplacas e instrumentos): el segmento de consumo ganó USD 882.0 millones en 2024, debido a la demanda recurrente de chips biosensores, microplacas y reactivos de ensayo necesarios para SPR/BLI y otras plataformas de detección sin etiquetas. La demanda es compatible con un mayor rendimiento del ensayo y una base de instrumentos instalada en expansión.

Por tecnología (espectrometría de masas, resonancia de plasmón de superficie (SPR), interferometría de bio-capas, calorimetría de titulación isotérmica, calorimetría de exploración diferencial y otras tecnologías LFD): el segmento de resonancia de plasmón de superficie (SPR) contuvo una participación del 35% en 2024, reflejando su papel como técnica de referencia para la afinidad/cinética de cinética y cinética de cinética y cinética de su colegiopitopio.

Por aplicación (cinética de unión, termodinámica de unión, detección endógena del receptor, confirmación de éxito, generación de leads y otras aplicaciones): se proyecta que el segmento de cinética de unión alcanzará USD 1.3.3 millones para 2032, debido al uso más amplio de la clasificación cinética en anticuerpos antibuerdos y programas biosimilares.

Por el usuario final (empresas farmacéuticas y de biotecnología, institutos académicos e de investigación y organizaciones de investigación por contrato): el segmento de compañías farmacéuticas y de biotecnología tuvo una participación del 55% en 2024, respaldado por tuberías de biológica continua y la internalización de la cinética de alto rendimiento y las pruebas de comparabilidad.

Mercado de detección sin etiquetasAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de detección libre de etiquetas de América del Norte era del 40% en 2024, valorada en USD 784.0 millones. Este dominio se ve reforzado por un fuerte apoyo de University Core Labs, que continuamente invierten en equipos científicos avanzados. Además, el lanzamiento frecuente de nuevas tecnologías y productos LFD en los principales congresos científicos acelera la adopción entre investigadores y profesionales de la industria, impulsando el crecimiento e innovación del mercado regional.

En septiembre de 2024, el Centro de Biología Estructural de la Universidad de Vanderbilt adquirió una plataforma Carterra Lsaxt para mejorar el descubrimiento y la caracterización de moléculas grandes, incluidos los anticuerpos. La tecnología permite una detección rápida y cuantificación de la unión de anticuerpos. La iniciativa respalda la investigación de proteínas impulsada por la IA de la universidad al proporcionar datos de alto rendimiento para capacitar modelos predictivos.

Se estima que la industria de detección libre de etiquetas de Asia-Pacífico crece a una tasa compuesta anual de 12.19% durante el período de pronóstico. Esta expansión es alimentada por la infraestructura de bioprocesos de rápido crecimiento de la región, con una mayor adopción de tecnologías LFD por parte de empresas e instituciones de investigación.

Esta tendencia está respaldada por los proveedores que establecen operaciones locales de fabricación y servicio, mejorando la accesibilidad de instrumentos y consumibles y facilitando la implementación de nuevos flujos de trabajo LFD.

En septiembre de 2024, Cytiva inauguró su primer centro de innovación en Corea, ubicado dentro del biogrupo de Songdo en Incheon. La instalación de 6,100 metros cuadrados cuenta con una unidad de fabricación y un laboratorio de experiencia del cliente, que respalda la fabricación biofarmacéutica en Corea y la región más amplia de Asia-Pacífico. El Hub también incorpora medidas de sostenibilidad como la eficiencia de energía y agua, reducción de desechos y menores emisiones de carbono.

Marcos regulatorios

En los EE. UU., la FDA (Administración de Drogas y Alimentos de los Estados Unidos) exige el etiquetado adecuado del "uso de la investigación solo" y restringe las reclamaciones de diagnóstico para los instrumentos RUO (21 CFR 809.10 (c) (2) (i)). Los métodos LFD destinados al uso regulado deben cumplir con los requisitos de GMP/Parte 11 aplicables y ser validados de acuerdo con las pautas de ICH.

En la UE, elDiagnóstico in vitroReglamento (UE) 2017/746 (IVDR) plantea requisitos de evidencia para el rendimiento y la validación clínica cuando las plataformas LFD se utilizan en flujos de trabajo IVD. RUO Instruments no debe hacer reclamos de diagnóstico.

En China, Las regulaciones de NMPA (Administración Nacional de Productos Médicos) supervisan IVD bajo la supervisión y administración de dispositivos médicos (Decreto 739). Los sistemas LFD diseñados para uso clínico o IVD deben adherirse a los requisitos de registro y calidad del sistema de calidad de NMPA.

En Japón, La Agencia de Pharmaceuticals and Medical Devices (PMDA) bajo el Ministerio de Salud, Trabajo y Bienestar (MHLW) regula los dispositivos IVD. El uso clínico de las plataformas LFD requiere una clasificación adecuada del dispositivo y una revisión previa al mercado según las pautas japonesas.

En la India, The Medical Device Rules, 2017, bajo el CDSCO, gobierna IVDS. Las herramientas de RUO LFD deben etiquetarse en consecuencia y deben evitar reclamos clínicos.

Panorama competitivo

La industria de detección gratuita de etiquetas globales está formada por la diferenciación de la plataforma y la integración del flujo de trabajo, como se ve en innovaciones como las diapositivas de sensores de dextrano de Bionavis. Los jugadores del mercado están avanzando en químicas de sensores para mejorar la eficiencia y la sensibilidad de la inmovilización, el rendimiento de escala para la cinética detallada y la agrupación de epítopos e integrar la automatización con herramientas de análisis integradas.

Las estrategias incluyen asociaciones con Core Labs y CRO para impulsar la adopción, expandir la cobertura de modalidad a análisis de terapia genética y celular y localizar la fabricación para mejorar la accesibilidad en las regiones de crecimiento.

En junio de 2024, Bionavis lanzó sus portaobjetos de sensor de dextrano (BND), que demuestran una mayor capacidad de unión del ligando y una unión no específica reducida en relación con los sensores planos CMD-2D planos convencionales.

Compañías clave en el mercado de detección libre de etiquetas:

En junio de 2025, Nicoya Lifesciences adquirió una compañía aplicada con sede en el Reino Unido Photofísica para ampliar su cartera de tecnología. El acuerdo integró la resonancia de plasmón de superficie de Nicoya (SPR) para el análisis de unión con las herramientas de Applied para la estructura y estabilidad de las proteínas. La iniciativa tiene como objetivo eliminar una solución más completa para los clientes de Biofarma, lo que permite a Nicoya expandir sus operaciones a Europa y hacer crecer su base de clientes.

En junio de 2025, Cytiva anunció un programa de expansión global valorado en USD 1.6 millones, que se extiende hasta 2028, para mejorar la capacidad de fabricación y servicio en región, incluso en Asia. La iniciativa se centra en resinas de cromatografía, filtración, bolsas de un solo uso y medios de cultivo celular. Se han completado proyectos importantes en Europa y Asia-Pacífico, y se espera que un nuevo sitio de resinas en Muskegon, EE. UU., Está completamente operativo para 2028. La expansión tiene como objetivo satisfacer la creciente demanda y mejorar los plazos de entrega.

En mayo de 2025, Sartorius introdujo el sistema de interferometría Octet R8E Biolayer para el análisis de interacción biomolecular sin etiquetas en tiempo real. El sistema ofrece una mayor sensibilidad para analitos de bajo peso molecular y de baja abundancia, compatibilidad con placas de 96 y 384 pocillos para el diseño de ensayo flexible y control de evaporación avanzado para tiempos de ejecución extendidos. Estas capacidades están diseñadas para facilitar la investigación de alto rendimiento en el descubrimiento de fármacos, el desarrollo y el control de calidad.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de detección libre de etiquetas durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Ashim es un analista experimentado con un enfoque en el sector dinámico de alimentos y bebidas. Encuentra una gran satisfacción en profundizar en los intrincados aspectos técnicos de los procesos, reconociendo su papel fundamental en la abordación de desafíos globales. La profunda experiencia técnica de Ashim le permite conectar ideas de investigación con soluciones procesables para problemas apremiantes. Impulsado por la curiosidad, Ashim consume literatura con avidez en su tiempo libre, enriqueciendo aún más su comprensión y perspectiva.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de detección sin etiquetas

Mercado de detección sin etiquetas