Pregunte ahora

Mercado de reemplazo articular

Tamaño del mercado de reemplazo de articulaciones, participación, crecimiento e análisis de la industria, por tipo de articulación (reemplazo de cadera, reemplazo de rodilla, reemplazo de hombro, reemplazo de tobillo, otros), por tipo de procedimiento (reemplazo total de articulaciones, reemplazo de articulación parcial), por tipo de fijación, por técnica, por usuario final y análisis regional, y análisis regional, 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V.

Definición de mercado

El reemplazo de la articulación es un procedimiento quirúrgico en el que una articulación dañada o desgastada se elimina y se reemplaza con un implante artificial para restaurar la movilidad y aliviar el dolor. El mercado incluye dispositivos médicos, herramientas quirúrgicas y servicios que respaldan estos procedimientos en varias articulaciones, como caderas, rodillas y hombros.

Se usa ampliamente en ortopedia para tratar la artritis, las lesiones de trauma y las enfermedades de las articulaciones degenerativas, mejorar la movilidad del paciente y la calidad de vida. Este informe describe los principales impulsores del mercado, las tendencias emergentes y las regulaciones en evolución que configuran el mercado.

Mercado de reemplazo articularDescripción general

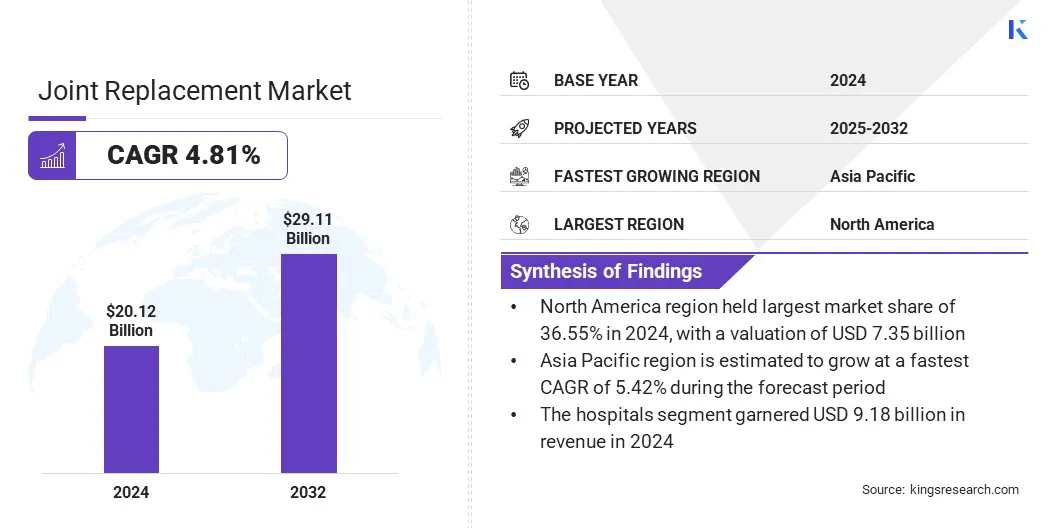

El tamaño del mercado de reemplazo conjunto global se valoró en USD 20.12 mil millones en 2024 y se proyecta que crecerá de USD 20.96 mil millones en 2025 a USD 29.11 mil millones para 2032, exhibiendo una tasa compuesta anual de 4.81% durante el período de pronóstico.

El mercado es alimentado por la creciente población geriátrica y la creciente incidencia de afecciones de las articulaciones degenerativas como la osteoartritis. Además, la integración de los sistemas asistidos por robóticos está aumentando la precisión quirúrgica, lo que lleva a mejores resultados del paciente y promueve los avances dirigidos por tecnología en los procedimientos de reemplazo de las articulaciones.

Destacados del mercado clave:

- El tamaño de la industria de reemplazo articular se valoró en USD 20.12 mil millones en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.81% de 2025 a 2032.

- América del Norte tenía una cuota de mercado de 36.55% en 2024, con una valoración de USD 7.35 mil millones.

- El segmento de reemplazo de cadera obtuvo USD 7.69 mil millones en ingresos en 2024.

- Se espera que el segmento de reemplazo de la junta de revisión llegue a USD 11.46 mil millones para 2032.

- Se anticipa que el segmento de fijación sin cemento registra una TCAC de 5.80% durante el período de pronóstico.

- Se estima que el segmento de cirugía tradicional representa una cuota de mercado de 42.34% para 2024.

- El segmento de hospitales tenía una cuota de mercado de 39.88% en 2032.

- Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 5.42% durante el período de pronóstico.

Las principales empresas que operan en el mercado son Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, B. Braun SE, Globus Medical, Arthrex, Inc., Acumed LLC, Orthofix Medical Inc., Microport Scientific Corporation., Conmed Corporation, Medacta International, Paragon 28, Inc., Meril Life Science, Gruppo Bioimpianti S.R.R.L.

El mercado de reemplazo articular está impulsado por el creciente número de accidentes que conducen a lesiones graves en las articulaciones, lo que requiere una intervención quirúrgica. Las colisiones de tráfico en carretera, los incidentes del lugar de trabajo y el trauma relacionado con el deporte contribuyen significativamente al daño por huesos y articulaciones, especialmente en caderas, rodillas y hombros

La demanda de procedimientos de reemplazo conjunto crece a medida que la tasa global de accidentes continúa aumentando, lo que respalda la expansión del mercado. Este aumento en el daño articular relacionado con accidentes ha creado una necesidad constante de soluciones de implantes avanzadas y duraderas y tratamientos quirúrgicos.

- El Departamento de Transporte de los Estados UnidosAdministración Nacional de Seguridad del Tráfico en CarreterasEn abril de 2025, se destacaron las estimaciones tempranas que muestran 39,345 muertes por tráfico en 2024, una disminución del 3.8% desde 2023. A pesar del aumento de las millas de vehículos recorridas, las tasas de muerte cayeron a 1.20 por 100 millones de millas, la más baja desde 2019, lo que refleja mejoras continuas pero que se remontan por encima de los promedios pre-pandemic.

Conductor de mercado

Aumento de la población geriátrica a nivel mundial

El mercado de reemplazo conjunto está registrando un crecimiento significativo, debido al aumento de la población geriátrica a nivel mundial. Los individuos envejecidos son más propensos a las enfermedades de las articulaciones degenerativas como la osteoartritis y la artritis reumatoide, lo que aumenta la demanda de procedimientos de reemplazo de las articulaciones.

Los adultos mayores a menudo requieren reemplazos de cadera, rodilla y hombros para restaurar la movilidad y mejorar la calidad de vida. Este cambio demográfico ejerce una mayor presión sobre los sistemas de salud e impulsa las innovaciones en técnicas quirúrgicas, materiales protésicos y soluciones de atención postoperatoria en todo el mercado.

- En octubre de 2024, elOrganización Mundial de la SaludSe destacó que la población mundial de 60 años o más alcanzará 2.100 millones para 2050, casi duplicando del 12% al 22%. Alrededor del 80% de estas personas vivirán en países de bajos y medianos ingresos. Este rápido cambio demográfico exige mejoras significativas en la atención médica y los sistemas sociales para satisfacer las necesidades relacionadas con el edad.

Desafío del mercado

Riesgo de complicaciones posquirúrgicas

El mercado de reemplazo articular enfrenta un desafío significativo en forma de complicaciones posquirúrgicas, que incluye infección, aflojamiento de implantes, coágulos de sangre y rigidez en las articulaciones. Estas complicaciones pueden conducir a cirugías de revisión, mayores costos de atención médica e insatisfacción del paciente, afectando el éxito general y la adopción de procedimientos de reemplazo articular.

Las empresas están desarrollando materiales de implantes avanzados con recubrimientos antibacterianos, mejorando técnicas de esterilización y promoviendo métodos quirúrgicos mínimamente invasivos para reducir el daño tisular. Además, las innovaciones como los implantes inteligentes y las herramientas de monitoreo remoto ayudan a detectar signos tempranos de complicaciones, permitiendo intervenciones oportunas y mejorando los resultados de los pacientes a largo plazo.

Tendencia de mercado

Integración de sistemas asistidos por robóticos

El mercado de reemplazo conjunto está integrando cada vez más sistemas asistidos por robóticos para mejorar la precisión quirúrgica y los resultados de los pacientes. Estos sistemas utilizan imágenes avanzadas y navegación en tiempo real para permitir planes quirúrgicos personalizados y una colocación óptima de implantes. Al minimizar el daño tisular y preservar el hueso, la asistencia robótica mejora los tiempos de recuperación y reduce las complicaciones.

Además, la creciente adopción de robótica controlada por cirujanos refleja un cambio hacia los procedimientos impulsados por la tecnología que ofrecen una mayor precisión, versatilidad entre los tipos de articulaciones y una eficiencia general mejorada en las cirugías de reemplazo de las articulaciones.

- En enero de 2025, un Hospital y un Centro de Investigación de J lanzó el avanzado sistema de reemplazo de articulaciones robóticas de Smith+Nephew, mejorando la precisión quirúrgica a través de imágenes 3D y navegación en tiempo real. Esta tecnología controlada por el cirujano admite reemplazos de rodilla, rodilla parcial y cadera, lo que permite una cirugía personalizada con colocación óptima del implante, preservación ósea, daño tisular mínimo y una recuperación más rápida del paciente.

Informe del informe del mercado de reemplazo conjunto

|

Segmentación |

Detalles |

|

Por tipo conjunto |

Reemplazo de cadera, reemplazo de rodilla, reemplazo de hombro, reemplazo de tobillo, otros |

|

Por tipo de procedimiento |

Reemplazo total de la junta, reemplazo de juntas parciales, reemplazo de juntas de revisión |

|

Por tipo de fijación |

Fijación cementada, fijación sin cemento, fijación híbrida, fijación híbrida inversa |

|

Por técnica |

Cirugía tradicional, cirugía mínimamente invasiva, cirugía asistida por computadora |

|

Por usuario final |

Hospitales, clínicas ortopédicas, centros quirúrgicos ambulatorios (ASC) |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, resto de América del Sur |

Segmentación de mercado

- Por tipo de articulación (reemplazo de cadera, reemplazo de rodilla, reemplazo de hombro, reemplazo del tobillo y otros): el segmento de reemplazo de cadera obtuvo USD 7.69 mil millones en 2024, debido a la creciente prevalencia de osteoartritis y la creciente demanda de soluciones de implantes avanzadas y largas y avanzadas.

- Por tipo de procedimiento (reemplazo total de articulaciones, reemplazo de articulaciones parciales y reemplazo de la junta de revisión): el reemplazo total de la articulación mantuvo un 43.21% del mercado en 2024, debido a la adopción clínica generalizada del reemplazo articular para el manejo de daños articulares severos y la entrega de resultados funcionales a largo plazo.

- Por tipo de fijación (fijación cementada, fijación sin cemento, fijación híbrida y fijación híbrida inversa): se proyecta que el segmento de fijación cementada alcance los USD 11.38 mil millones en 2032, como resultado de su confiabilidad comprobada, rentabilidad y una mayor adopción en pacientes mayores con baja densidad ósea.

- Por técnica (cirugía tradicional, cirugía mínimamente invasiva y cirugía asistida por computadora): se anticipa que el segmento de cirugía asistida por computadora crece a una tasa compuesta anual de 6.51%, debido a su capacidad para mejorar la precisión quirúrgica, reducir los errores y mejorar los resultados postoperatorios.

- Por usuario final (hospitales, clínicas ortopédicas y centros quirúrgicos ambulatorios (ASC)): el segmento de monitoreo de hospitales tenía una cuota de mercado de 39.88% en 2032, debido a la disponibilidad de infraestructura quirúrgica avanzada, profesionales calificados y cuidados postoperatorios integrales.

Mercado de reemplazo articularAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte representó unmercado de reemplazo articularparticipación de alrededor del 36.55% en 2024, con una valoración de USD 7.35 mil millones. América del Norte domina el mercado, debido a su alto volumen de procedimiento, impulsado por la adopción generalizada de la artroplastia de cadera y rodilla en una gran red de instituciones de atención médica.

El crecimiento constante de las cirugías año tras año refleja la infraestructura de salud avanzada de la región, los sistemas de recopilación de datos sólidos y el énfasis en la atención basada en resultados, lo que apoya colectivamente la mejora continua en las prácticas clínicas y una mayor demanda de soluciones de reemplazo conjunto, reforzando su liderazgo en el paisaje ortopédico global.

- En noviembre de 2024, elAcademia Americana de Cirujanos Ortopédicosinformó que el registro de reemplazo de articulaciones estadounidenses excedía los 4 millones de procedimientos de artroplastia de cadera y rodilla. El informe 2024 analiza más de 3,7 millones de procedimientos de 1,447 instituciones en los EE. UU., Reflejando un aumento del 18% año tras año en el volumen de procedimientos de 2012 a 2023.

La industria de reemplazo articular en Asia Pacífico está preparada para un crecimiento significativo a una tasa compuesta anual de 5.42% durante el período de pronóstico. Esto se atribuye al aumento de la accesibilidad a las tecnologías avanzadas, como los sistemas quirúrgicos asistidos por robóticos, que mejoran la precisión y los resultados del procedimiento.

Además, las colaboraciones estratégicas que permiten la fabricación y distribución local de implantes reconocidos a nivel mundial están ampliando la disponibilidad y la asequibilidad del producto en toda la región, mejorando así el acceso de los pacientes y apoyando la adopción más amplia de los procedimientos de reemplazo articular. Estos factores contribuyen colectivamente al paisaje ortopédico en evolución de la región y los crecientes volúmenes de procedimiento.

- En agosto de 2024, Alkem MedTech Pvt Ltd ingresó un acuerdo de transferencia de diseño y tecnología con Exactech Inc. Esta asociación permite a Alkem MedTech fabricar y comercializar los grandes productos de reemplazo conjunto de Exactech en India, aprovechando la experiencia de diseño y la cartera de marcas de Truliant, Optetrak Logic y Alteon, que marca el primer sector de las marcas de la India.

Marcos regulatorios

- En los EE. UU., los dispositivos de reemplazo articular están regulados por el Centro de Dispositivos y Salud Radiológica de la FDA (CDRH), que es responsable de aprobar y monitorear implantes ortopédicos como la cadera, la rodilla y los reemplazos de hombros para garantizar su seguridad y efectividad.

- En la IndiaLos dispositivos de reemplazo articular están regulados por la Organización de Control de Estándar de Medicamentos Centrales (CDSCO) bajo el Ministerio de Salud y Bienestar Familiar. CDSCO supervisa los estándares de aprobación, seguridad y calidad dedispositivos médicos, incluidos implantes ortopédicos como reemplazos de cadera, rodilla y hombro.

Panorama competitivo

Los actores clave en la industria de reemplazo conjunto están empleando activamente estrategias como fusiones y adquisiciones, asociaciones estratégicas y lanzamientos de productos para fortalecer su posición de mercado. Las empresas están adquiriendo empresas regionales y especializadas para expandir sus carteras de productos y alcance geográfico. Simultáneamente, están introduciendo tecnologías de implantes innovadoras y soluciones quirúrgicas para abordar las necesidades clínicas en evolución. Estas iniciativas estratégicas permiten a las empresas mejorar las capacidades operativas, ampliar las bases de los clientes y aumentar la competitividad dentro del mercado dinámico.

- En diciembre de 2023, Stryker anunció una oferta vinculante a Menix para adquirir SERF SAS, reconocida a nivel mundial por innovaciones en implantes de cadera, incluida la Copa de movilidad dual original. Esta adquisición mejorará la huella de Stryker en Francia y Europa, fortalecerá su cartera global de reemplazo articular y le permitirá servir a una población de pacientes más amplia.

Lista de empresas clave en el mercado de reemplazo conjunto:

- Stryker

- Johnson & Johnson Services, Inc.

- Zimmer Biomet

- Braun SE

- Globus Medical

- Arthrex, Inc.

- Acumed LLC

- Orthofix Medical Inc.

- Microport Scientific Corporation.

- Conmed Corporation

- Medacta internacional

- Paragon 28, Inc.

- Meril Science

- Gruppo Bioimpianti S.R.L.

- Grupo de corin

Desarrollos recientes (asociaciones/ lanzamientos de productos)

- En octubre de 2023, Johnson & Johnson Medtech anunciaron que DePuy Synthes recibió la autorización de la FDA 510 (k) para su sistema de placas anatómico de extremidades inferiores TRILEAP. Diseñado para especialistas ortopédicos y de pie, este sistema modular ofrece placas e instrumentos versátiles para apoyar procedimientos complejos de fijación ósea, mejorando las opciones quirúrgicas relacionadas con el reemplazo y la reconstrucción de las articulaciones en las extremidades inferiores.

- En abril de 2023, OrthoAlliance amplió su presencia al asociarse con el Centro del Medio Oeste para el Reemplazo de las Juntas (MCJR) en el centro de Indiana. Esta colaboración mejora los servicios de reemplazo conjunto de MCJR, incluidos los reemplazos de rodillas y caderas totales y parciales, al integrar la experiencia administrativa de OrthoAlliance en facturación, comercialización y apoyo. Esto permite a los médicos centrarse en la atención al paciente mientras se expande el acceso a soluciones quirúrgicas ortopédicas especializadas.

Preguntas frecuentes