El mercado abarca componentes semiconductores diseñados específicamente para admitir dispositivos interconectados en varios entornos, incluida la automatización industrial, los hogares inteligentes, la atención médica y los sistemas automotrices.

Estos chips integran microcontroladores, sensores, módulos de conectividad y características de seguridad para habilitar la recopilación de datos, el procesamiento en tiempo real y la comunicación perfecta.

Utilizando nodos de fabricación avanzados, los chips IoT son integrales en la construcción de ecosistemas escalables para aplicaciones como mantenimiento predictivo, seguimiento de activos, diagnósticos remotos y gestión inteligente de energía. El informe proporciona información sobre los impulsores centrales del crecimiento del mercado, respaldado por una evaluación en profundidad de las tendencias de la industria y los marcos regulatorios.

Mercado de chips de IoTDescripción general

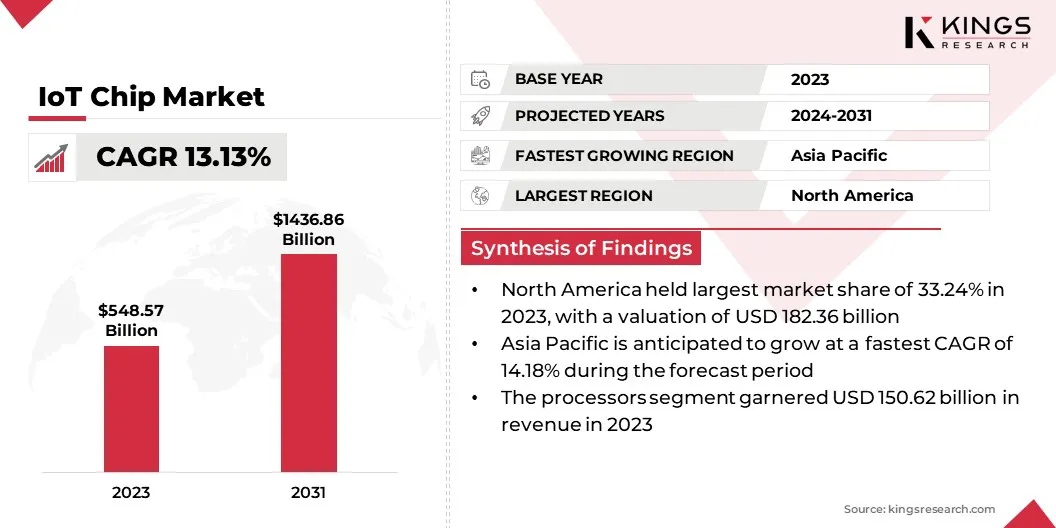

El tamaño del mercado global de chips IoT se valoró en USD 548.57 mil millones en 2023 y se prevé que crecerá de USD 605.95 mil millones en 2024 a USD 1436.86 mil millones para 2031, exhibiendo una tasa compuesta anual del 13.13% durante el período de pronóstico.

El crecimiento del mercado está impulsado por la creciente integración de sistemas conectados en todos los sectores, mejorando la visibilidad operativa y la automatización. Además, la rápida expansión de los ecosistemas de electrónica de consumo inteligente está aumentando la demanda de chips compactos y eficientes en energía que admiten el procesamiento y la conectividad de datos en tiempo real.

Major companies operating in the IoT chip ndustry are Qualcomm Incorporated, NXP Semiconductors, Unisoc (Shanghai) Technologies Co., Espressif Systems, Semtech Corporation, Taiwan Semiconductor Manufacturing Company, Intel Corporation, MediaTek Inc., Texas Instruments Incorporated, STMicroelectronics N.V., Microchip Technology Inc., Analog Devices, Inc., Infineon Technologies AG, Broadcom y Samsung.

El despliegue generalizado de sistemas conectados en sectores como la fabricación, la agricultura, la logística y los servicios públicos está aumentando la demanda de chips altamente integrados y de eficiencia energética. Las empresas están invirtiendo en infraestructura industrial de IoT para mejorar la eficiencia operativa, automatizar procesos y mejorar la visibilidad de la cadena de suministro.

Estos requisitos están acelerando la adopción de microcontroladores y sensores especializados diseñados para el rendimiento de grado industrial, apoyando el crecimiento del mercado al ampliar las oportunidades de despliegue en diversas verticales.

Destacados clave:

El tamaño de la industria del chip IoT se registró en USD 548.57 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 13.13% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 33.24% en 2023, valorada en USD 182.36 mil millones.

El segmento de procesadores obtuvo USD 150.62 mil millones en ingresos en 2023.

Se espera que el segmento Wi-Fi alcance los USD 392.76 mil millones para 2031.

El segmento de atención médica aseguró la mayor participación de ingresos de 24.47% en 2023.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual del 14.18% durante el período de pronóstico.

Conductor de mercado

"Expansión de ecosistemas de electrónica de consumo inteligente"

El sector de la electrónica de consumo está experimentando un cambio notable hacia productos inteligentes e interconectados, incluidos televisores inteligentes, dispositivos portátiles, asistentes de voz y sistemas de automatización del hogar.

Estos dispositivos se basan en chips IoT para facilitar la comunicación perfecta y la interoperabilidad del dispositivo, impulsando el crecimiento del mercado de chips IoT. El aumento de la preferencia del consumidor por la comodidad, la automatización y la personalización en las tareas diarias está incitando a los fabricantes de dispositivos a integrar los conjuntos de chips avanzados en sus líneas de productos.

En enero de 2023, MediaTek presentó el Genio 700, un chipset de ocho núcleos adaptados para aplicaciones IoT en sectores inteligente en el hogar, minoristas e industriales. Con el apoyo del Genio 700 SDK, permite a los desarrolladores construir soluciones personalizadas utilizando Yocto Linux, Ubuntu o Android, racionalizando el desarrollo de productos para soluciones IoT eficientes en varias aplicaciones.

Desafío del mercado

"Problemas de consumo de energía y gestión térmica"

Un desafío significativo que obstaculiza el crecimiento del mercado de chips IoT es un alto consumo de energía y los problemas de gestión térmica resultantes, particularmente en dispositivos compactos y siempre conectados.

A medida que las aplicaciones IoT se expanden a través de la electrónica de consumo, los sistemas industriales e infraestructura inteligente, garantizar la eficiencia energética sin comprometer el rendimiento es fundamental.

Para abordar este desafío, las empresas se centran en diseñar arquitecturas de chips de potencia ultra baja, incorporando técnicas avanzadas de gestión de energía y aprovechar nodos de procesos más pequeños como 5 nm y 3nm.

Además, los fabricantes de chips están integrando un control de energía dinámica con IA e invierte en materiales que ofrecen una mejor disipación de calor para optimizar la confiabilidad y la eficiencia del dispositivo.

Tendencia de mercado

"Cambiar hacia la computación de borde y el procesamiento en tiempo real"

La creciente necesidad de análisis de datos en tiempo real y toma de decisiones en entornos remotos está avanzando el papel de la computación de borde. Esta tendencia está creando una fuerte demanda de chips IoT integrados que permiten el procesamiento de baja latencia con un consumo de energía mínimo, impulsando el desarrollo del mercado de chips IoT.

Desde fábricas inteligentes hasta sistemas autónomos, las arquitecturas basadas en borde están reemplazando los modelos centralizados, destacando la necesidad de chips con funciones integradas de procesamiento, almacenamiento y conectividad.

En octubre de 2024, MediaTek presentó el Dimensity 9400, un conjunto de chips de teléfonos inteligentes diseñados para mejorar el rendimiento de Edge-AI. El chipset incorpora una arquitectura Big Core de segunda generación basada en la CPU V9.2 de ARM, combinada con una GPU y NPU mejoradas para ofrecer capacidades computacionales fuertes con un uso eficiente de energía. Fabricado utilizando el proceso de 3NM de segunda generación de TSMC, el chipset ofrece un aumento del 40% en la eficiencia energética, extendiendo la duración de la batería y mejorando las experiencias de los usuarios basadas en AI.

Informe del informe del mercado de chips IoT

Segmentación

Detalles

Por producto

Procesadores, circuitos integrados de conectividad (ICS), sensores, dispositivos de memoria, dispositivos lógicos

Por conectividad

Wi-Fi, Bluetooth, RFID, redes celulares, otros

Por usuario final

Healthcare, Consumer Electronics, Automotive, BFSI, Retail, Builting Automation, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por producto (procesadores, circuitos integrados de conectividad (ICS), sensores, dispositivos de memoria y dispositivos lógicos): el segmento de procesadores obtuvo USD 150.62 mil millones en 2023 debido a su papel central en permitir el procesamiento de datos en tiempo real, el control de dispositivos e integración de funcionalidades avanzadas en diversas aplicaciones conectadas.

Por conectividad (Wi-Fi, Bluetooth, RFID y redes celulares): el segmento Wi-Fi tenía una participación del 27.30%en 2023, principalmente debido a su integración generalizada enDispositivos para el hogar inteligente, Electrónica de consumo y aplicaciones industriales que requieren un alto rendimiento de datos, conectividad estable e infraestructura rentable.

Por usuario final (atención médica, electrónica de consumo, automotriz y BFSI): se proyecta que el segmento de atención médica alcance los USD 352.89 mil millones para 2031, impulsado por la creciente integración de dispositivos médicos conectados para el monitoreo, los diagnósticos y el tratamiento de datos en tiempo real en tiempo real.

Mercado de chips de IoTAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

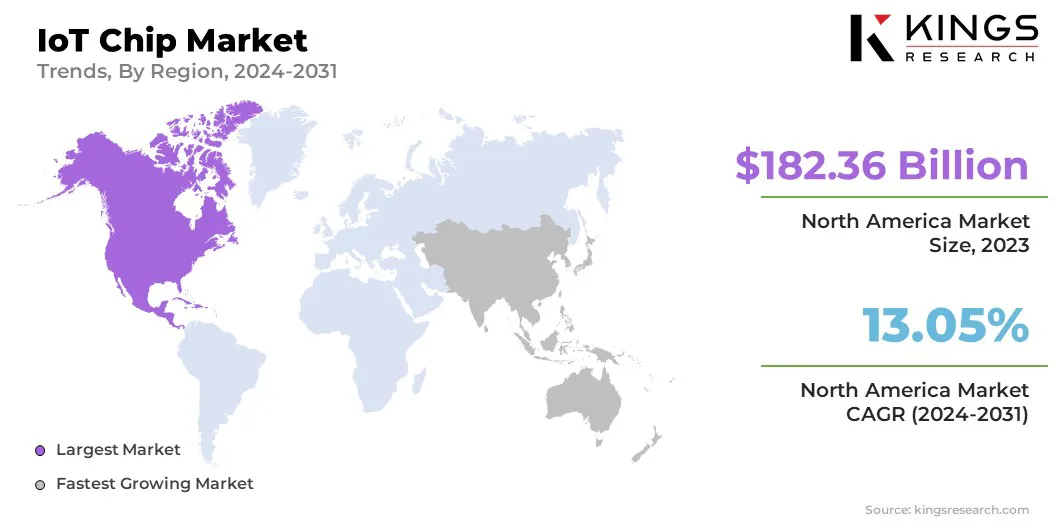

La cuota de mercado de chips IoT de América del Norte se situó en alrededor del 33.24% en 2023, valorada en USD 182.36 mil millones. Los sistemas de salud en América del Norte están integrando tecnologías habilitadas para IoT para abordar los desafíos relacionados con la atención crónica y el monitoreo remoto.

Según un informe de 2024 de la American Telemedicine Association, casi el 62% de los proveedores de atención médica han desplegado dispositivos de monitoreo de pacientes basados en IoT.

Los dispositivos como monitores de ECG portátiles, bolígrafos de insulina inteligentes y sistemas de telemetría utilizan chipsets de baja potencia con módulos de comunicación inalámbricos para funcionar de manera efectiva. La presencia de los principales fabricantes de dispositivos médicos y políticas de FDA de apoyo parasalud digitalSolutions está acelerando los lanzamientos de productos, alimentando el crecimiento del mercado regional.

Además, North America es el hogar de los principales gigantes tecnológicos como Amazon Web Services, Microsoft Azure y Google Cloud, que están colaborando con las empresas de semiconductores para optimizar las arquitecturas de informática de borde.

Por ejemplo, la serie Jetson Orin de NVIDIA y la plataforma RB5 habilitada para AI de Qualcomm admiten aplicaciones IoT y Edge-AI. La colaboración entre proveedores de nubes y fabricantes de chips está fomentando ecosistemas IoT escalables e inteligentes, que apoyan la expansión del mercado regional.

Se estima que la industria de chips IoT de Asia Pacific crecerá a una tasa compuesta anual de 14.18% durante el período de pronóstico. Asia Pacific está experimentando una expansión significativa de infraestructura 5G, lo que permite implementaciones de IoT a gran escala.

Los operadores de telecomunicaciones y los OEM están incrustando conjuntos de chips compatibles con 5G en enrutadores industriales, medidores inteligentes y puertas de puertas de borde para admitir una comunicación ultra confiable y de baja latencia.

Con la asociación GSM estimando más de 600 millones de conexiones 5 g en Asia Pacífico para 2025, los fabricantes de chips están ampliando rápidamente la producción de redes de baja potencia de red amplia (LPWAN) y 5G NB-IoT.

Esta transformación en curso de telecomunicaciones está fortaleciendo las bases para proyectos de ciudades inteligentes y aplicaciones de IoT, lo que aumenta la expansión del mercado doemstic.

Marcos regulatorios

Estados UnidosLa Ley de Mejora de la Ciberseguridad IoT de 2020 exige al Instituto Nacional de Normas y Tecnología (NIST) para establecer estándares de seguridad mínimos para dispositivos IoT adquiridos por agencias federales. Esta Ley tiene como objetivo mejorar la seguridad de los dispositivos IoT adquiridos por el gobierno al hacer cumplir las pautas sobre el desarrollo, la gestión de identidad y la gestión de la configuración.

En la Unión Europea, El Reglamento General de Protección de Datos (GDPR), efectivo desde el 25 de mayo de 2018, rige la privacidad de los datos y hace cumplir las estrictas medidas de protección de datos y privacidad en dispositivos IoT. El incumplimiento puede dar lugar a multas sustanciales, lo que hace que sea imperativo que los fabricantes de chips IoT garanticen que sus productos cumplan con GDPR.

De JapónEl Ministerio de Economía, Comercio e Industria (METI) introdujo el marco de seguridad y seguridad de IoT en noviembre de 2020. Este marco se centra en mejorar las medidas de seguridad y mitigar los riesgos asociados con la integración de las tecnologías IoT en redes más grandes.

Panorama competitivo

Los jugadores líderes que operan en la industria de chips IoT se centran cada vez más en el desarrollo de soluciones comerciales de sistema de alto rendimiento en chip (SOC) específicamente adaptadas para aplicaciones de Internet de las cosas (IoT).

Este enfoque estratégico está permitiendo a las empresas abordar los requisitos en evolución de los dispositivos conectados en términos de potencia de procesamiento, seguridad y eficiencia energética. Al priorizar los SOC personalizados optimizados para diversos entornos de IoT, estos jugadores están mejorando la funcionalidad del dispositivo al tiempo que mantienen la eficiencia de la rentabilidad.

En mayo de 2024, Mindgrove Technologies, una startup de semiconductores, introdujo el primer sistema comercial de alto rendimiento comercial (SOC) para aplicaciones de Internet de las cosas (IoT). Llamado 'Secure IoT', el chip tiene un precio aproximadamente un 30% más bajo que los productos comparables. IT ofrece una programabilidad robusta, flexibilidad mejorada, seguridad avanzada y potentes capacidades informáticas, lo que lo hace adecuado para administrar un amplio espectro de dispositivos inteligentes conectados.

Lista de empresas clave en el mercado de chips IoT:

Desarrollos recientes (acuerdos/lanzamiento del producto)

En abril de 2025, Intel y Taiwan Semiconductor Manufacturing Co. (TSMC) alcanzaron un acuerdo preliminar para establecer una empresa conjunta destinada a administrar las operaciones de fabricación de chips de Intel. Como parte del acuerdo, se espera que TSMC adquiera una participación del 20% en la nueva entidad. Este desarrollo se alinea con la estrategia más amplia de TSMC, luego de su reciente compromiso de invertir un mínimo de USD 100 mil millones en los Estados Unidos para el desarrollo de instalaciones avanzadas de fabricación de semiconductores.

En octubre de 2024, Qualcomm dio a conocer su serie Qualcomm IQ, una nueva cartera de productos diseñada para entornos exigentes de Internet de las cosas (IoT), particularmente aquellos que requieren un rendimiento de grado de seguridad en condiciones industriales extremas. Además, Qualcomm introdujo el marco de soluciones IoT Qualcomm, que aprovecha los chips de la serie IQ con herramientas de IA avanzadas y aplicaciones de referencia para habilitar soluciones de extremo a extremo, simplificando los procesos de desarrollo y la mejora de la eficiencia operativa.

En agosto de 2024, Intel presentó una nueva unidad de procesamiento de gráficos (GPU) diseñada para aplicaciones de IA en vehículos, en medio de un escrutinio continuo de las autoridades estadounidenses con respecto a las exportaciones de tecnología avanzada a China. Esta última incorporación a la serie ARC de GPU discretas de Intel, introducida originalmente en 2022 para las computadoras portátiles de juegos, está diseñada para respaldar la ejecución de modelos de idiomas grandes (LLM) directamente dentro del vehículo. También permite experiencias de juego de alta gama y admite la implementación local de herramientas de IA generativas, lo que reduce la dependencia de la infraestructura informática externa basada en la nube.

En junio de 2023, Broadcom anunció el lanzamiento de la muestra de sus soluciones de chipset de conectividad inalámbrica de segunda generación para el ecosistema Wi-Fi 7. Estas soluciones, diseñadas para enrutadores Wi-Fi, puertas de enlace residenciales, puntos de acceso empresarial y dispositivos de clientes, se basan en chips Wi-Fi 7 de primera generación con características mejoradas y capacidades ampliadas, reforzando la posición de Broadcom en la tecnología inalámbrica de próxima generación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de chips IoT durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.