Tamaño del mercado de oncología intervencionista, participación, crecimiento e análisis de la industria, por tipo (dispositivos de ablación, partículas de embolización, catéteres, guías, stents, plataformas de software), por tipo de procedimiento (ablación, embolización, procedimientos de apoyo), por etapa de tecnología, por tipo de cáncer, por usuario final y análisis regional, análisis regional, 2025-2032

Páginas: 250 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el segmento de atención médica centrado en procedimientos mínimamente invasivos y guiados por imágenes destinados a diagnosticar, tratar y administrar el cáncer.

Este mercado incluye una gama de tecnologías y terapias, como técnicas de ablación, terapias de embolización y otros tratamientos basados en catéter que se dirigen directamente a los tumores al tiempo que minimizan el daño al tejido sano circundante. El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento de la industria.

Mercado de oncología intervencionistaDescripción general

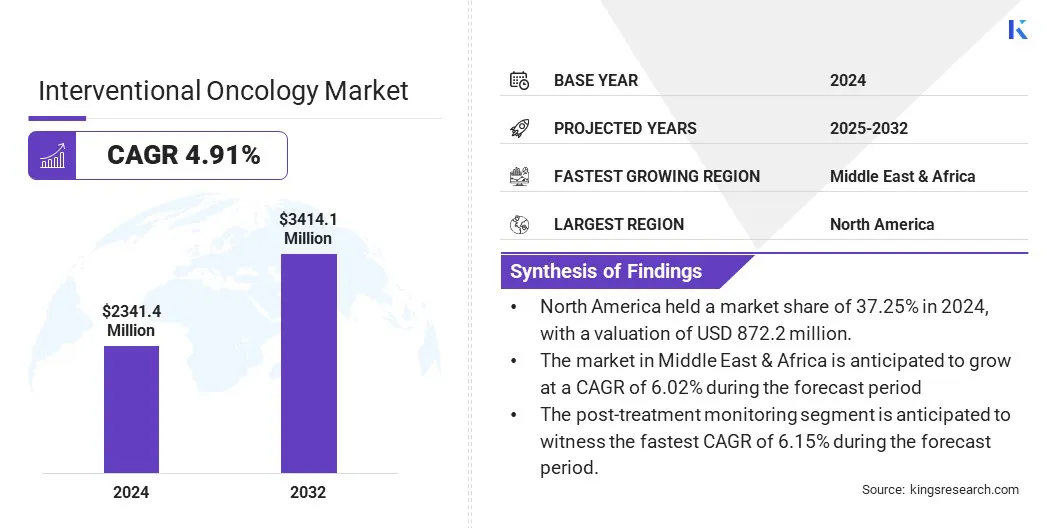

El tamaño mundial del mercado de oncología intervencionista se valoró en USD 2,341.4 millones en 2024 y se proyecta que crecerá de USD 2,441.2 millones en 2025 a USD 3,414.1 millones para 2032, exhibiendo una tasa compuesta de 4.91% durante el período de pronóstico.

Esto se atribuye a la creciente prevalencia del cáncer a nivel mundial, la creciente preferencia de las opciones de tratamiento mínimamente invasivas y específicas, y los avances en las tecnologías guiadas por imágenes.

La creciente conciencia entre los pacientes y los proveedores de atención médica con respecto a las ventajas clínicas de los procedimientos de oncología intervencionista, junto con la disponibilidad en expansión de terapias innovadoras de ablación y embolización, son factores importantes que impulsan el crecimiento del mercado.

Major companies operating in the interventional oncology industry are Terumo Corporation, Merit Medical Systems, Boston Scientific Corporation, Medtronic, IceCure Medical Ltd, Siemens Healthcare Private Limited, ABK Biomedical Inc., Minimax Medical Holding Group, AngioDynamics, Johnson & Johnson Services, Inc., Teleflex Incorporated, Stryker, Cook, GE HealthCare, and BD (Becton, Dickinson and Compañía).

Las mejoras continuas en la eficacia del procedimiento, los tiempos de recuperación reducidos y el aumento de las inversiones en la investigación y el desarrollo de dispositivos de oncología intervencionistas innovadores, terapias guiadas por imágenes y técnicas de tratamiento mínimamente invasivas están acelerando aún más el crecimiento del mercado.

Además, las políticas de reembolso favorables, la expansión de la infraestructura de la salud y la integración de modalidades avanzadas de imágenes están alimentando el crecimiento del mercado.

En noviembre de 2024, ABK Biomedical recibió la designación de dispositivos de avance de la FDA para sus microesferas Eye90, un dispositivo de radioembolización YTTHrio-90 diseñado para tratar el cáncer de hígado no resecable. Antes de esto, la compañía inició el primer tratamiento para el paciente en su ensayo fundamental Route90 con sede en EE. UU., Que evalúa la seguridad, la eficacia y las capacidades guiadas por imágenes del dispositivo.

Destacados clave

El tamaño del mercado de oncología intervencionista se valoró en USD 2,341.4 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 4.91% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 37.25% en 2024, con una valoración de USD 872.2 millones.

El segmento de dispositivos de ablación obtuvo USD 727.9 millones en ingresos en 2024.

Se espera que el segmento de embolización alcance USD 1.403.5 millones para 2032.

Se anticipa que el segmento de monitoreo posterior al tratamiento es testigo de la tasa compuesta anual más rápida del 6.15% durante el período de pronóstico.

El segmento de cáncer de hígado obtuvo USD 868.4 millones en ingresos en 2024.

Se espera que el segmento de hospitales alcance USD 1.557.7 millones para 2032.

Se anticipa que el mercado en Medio Oriente y África crecerá a una tasa compuesta anual de 6.02% durante el período de pronóstico.

Conductor de mercado

Aumento de la incidencia del cáncer en todo el mundo

La creciente incidencia de cáncer en todo el mundo está alimentando el mercado. El aumento de los casos de cánceres como el cáncer de hígado, pulmón, colorrectal y renal está impulsando la demanda de opciones de tratamiento efectivas y específicas que minimizan el daño al tejido sano.

Esto está impulsado por factores que incluyen una población que envejece, los riesgos relacionados con el estilo de vida y los métodos de detección de cáncer mejorados. La oncología intervencionista aborda esta necesidad a través de procedimientos mínimamente invasivos que proporcionan un tumor preciso de tumores con tiempos de recuperación más cortos, lo que hace que estos tratamientos prefieran cada vez más los pacientes y los proveedores de atención médica.

La creciente carga del cáncer está impulsando la demanda de tratamientos mínimamente invasivos guiados por imágenes que mejoran los resultados y optimizan los flujos de trabajo clínicos, lo que impulsa el crecimiento del mercado.

En febrero de 2024, la Organización Mundial de la Salud informó que los casos globales de cáncer superan los 35 millones para 2050 un aumento del 77% de 2022. Este aumento está impulsado por poblaciones envejecidas y factores de riesgo de estilo de vida, como tabaco, alcohol y obesidad.

Desafío del mercado

Alto costo de procedimientos y equipos

Un desafío significativo que obstaculiza el crecimiento del mercado de oncología intervencionista es el alto costo asociado con los procedimientos y los equipos médicos especializados. Los equipos como sistemas guiados por imágenes, dispositivos de ablación y herramientas de embolización requieren una inversión y mantenimiento de capital sustanciales.

Además, el costo de los consumibles utilizados durante procedimientos como sondas, catéteres y agentes embólicos se suma al gasto general de tratamiento. Estas barreras financieras dificultan que los proveedores de atención médica, especialmente en países de bajos y medianos ingresos, adopten soluciones de oncología intervencionistas.

Para abordar estos desafíos, los fabricantes se centran en desarrollar dispositivos rentables y ofrecer modelos de precios escalonados adecuados para diferentes necesidades del mercado. También se están estableciendo colaboraciones entre sectores público y privado para apoyar la adquisición de equipos, capacitación y mantenimiento, especialmente en regiones desatendidas.

Tendencia del mercado

Preferencia creciente por procedimientos de oncología mínimamente invasivos

Los procedimientos de oncología mínimamente invasivos se adoptan cada vez más como una opción de tratamiento preferida debido a su enfoque objetivo, un trauma reducido del paciente y tiempos de recuperación más rápidos. Las técnicas como la ablación por radiofrecuencia (RFA), la ablación por microondas (MWA) y la quimioembolización transarterial (TACE) están siendo ampliamente utilizadas para tratar varios tipos de cáncer con precisión y una interrupción mínima a los tejidos sanos circundantes.

Estos procedimientos están ganando popularidad por su capacidad para ofrecer resultados efectivos mientras evitan las estadías extendidas del hospital y las complicaciones comúnmente asociadas con la cirugía tradicional. Además, la compatibilidad de estas intervenciones con modelos de atención ambulatoria mejora su rentabilidad y conveniencia tanto para los pacientes como para los sistemas de atención médica.

Esta tendencia está impulsada por el creciente énfasis en la atención centrada en el paciente, los avances en las tecnologías de imágenes y la creciente demanda de soluciones de tratamiento del cáncer menos invasivas pero efectivas, estableciendo firmemente procedimientos mínimamente invasivos como un componente vital de la práctica de oncología moderna.

En marzo de 2025,Varian, parte de Siemens Healthineers, reveló una colaboración de comercialización y ventas de los Estados Unidos con Embolx para elMicrocatéter de oclusión con globo de francotirador. Este dispositivo innovador facilita la embolización precisa y los tratamientos combinados, incluida la embolización seguida de la ablación, para abordar mejor las metástasis hepáticas. El acuerdo fortalece las ofertas de oncología intervencionista de Varian y amplía la disponibilidad de terapias contra el cáncer guiadas por imágenes.

Información de mercado de oncología intervencionista instantánea

Segmentación

Detalles

Por tipo

Dispositivos de ablación, partículas de embolización, catéteres, guentes, stents, plataformas de software

Por tipo de procedimiento

Ablación, embolización, procedimientos de apoyo

Por etapa tecnológica

Soporte de imágenes de diagnóstico, entrega de tratamiento intervencionista, monitoreo posterior al tratamiento

Por tipo de cáncer

Cáncer de hígado, cáncer de pulmón, cáncer de riñón, metástasis óseas y otros

Por usuario final

Hospitales, centros de oncología, centros quirúrgicos ambulatorios

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (Dispositivos de ablación, Partículas de embolización, catéteres, guías, stents, plataformas de software): el segmento de dispositivos de ablación ganó USD 727.9 millones en 2024 debido a la creciente demanda de soluciones de tratamiento de tumores mínimamente invasivas que ofrecen precisión, seguridad y recuperación más rápida.

Por tipo de procedimiento (ablación, embolización, procedimientos de apoyo): el segmento de embolización mantuvo el 41.09% del mercado en 2024, debido a su uso generalizado en el tratamiento de varios tumores sólidos al cortar efectivamente el suministro de sangre a los tejidos cancerosos, mejorar la eficacia del tratamiento y los resultados de los pacientes.

Por etapa tecnológica (apoyo de diagnóstico de imágenes, entrega de tratamiento intervencionista, monitoreo posterior al tratamiento): se proyecta que el segmento de administración de tratamiento intervencionista alcance los USD 1,939.4 millones para 2032, debido a la creciente adopción de terapias avanzadas mínimamente invasivas que ofrecen un tratamiento de cáncer dirigido con precisión mejorada y tiempos de recuperación reducidos.

Por tipo de cáncer (cáncer de hígado, cáncer de pulmón, cáncer de riñón, metástasis óseas y otros): se anticipa que el segmento de cáncer de pulmón crece a una tasa compuesta anual de 5.87% durante el período de pronóstico debido a la creciente prevalencia del cáncer de pulmón en todo el mundo y la creciente adopción de las terapias de intervención mínimamente invasivas para el manejo efectivo de los tumores.

Por usuario final (hospitales, centros de oncología, centros quirúrgicos ambulatorios): se proyecta que el segmento de hospitales alcanza USD 1.557.7 millones en 2032, debido a su extensiva infraestructura, disponibilidad de tecnologías de imágenes avanzadas y una creciente preferencia por servicios de atención contra el cáncer integrales bajo un techo.

Mercado de oncología intervencionistaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de oncología intervencionista de América del Norte fue de alrededor del 37.25% en 2024, con una valoración de USD 872.2 millones. Los hospitales líderes y los centros de cáncer especializados en toda la región están adoptando cada vez más procedimientos mínimamente invasivos avanzados para mejorar los resultados de los pacientes y reducir los tiempos de recuperación.

La creciente integración de tecnologías de imágenes avanzadas y planes de tratamiento personalizados está impulsando la demanda de soluciones de oncología intervencionista en los centros de salud urbanos y suburbanos. Esto está respaldado por una fuerte financiación del gobierno e inversiones en el sector privado centradas en la investigación del cáncer y el desarrollo de la tecnología.

Además, colaboraciones entre instituciones académicas ydispositivo médicoLos fabricantes están impulsando el desarrollo de nuevas técnicas de intervención para mejorar la experiencia de los profesionales de la salud e impulsar el crecimiento del mercado en la región.

En abril de 2025, Delcath Systems recibió la autorización de la FDA para su nueva aplicación de medicamentos en investigación para un ensayo de fase 2 de hepzato en pacientes con cáncer de mama metastásico negativo por HER2 dominante de hígado. El ensayo evaluará a Hepzato en combinación con quimioterapia en más de 20 sitios en los EE. UU. Y Europa.

La industria de la oncología intervencionista en Medio Oriente y África está preparada para un crecimiento significativo a una tasa compuesta anual de 6.02% durante el período de pronóstico. Este crecimiento se atribuye a las crecientes inversiones en infraestructura de atención médica, aumento de la prevalencia del cáncer y la creciente adopción de tecnologías de tratamiento mínimamente invasivas.

Además, las iniciativas gubernamentales destinadas a mejorar las instalaciones de atención del cáncer, expandir el acceso a centros de oncología especializados y mejorar los programas de capacitación médica están impulsando aún más el crecimiento del mercado. Además, las asociaciones con proveedores de atención médica internacionales y la creciente conciencia entre los pacientes y los médicos están alimentando la expansión del mercado en Medio Oriente y África.

En diciembre de 2023, la Fundación Internacional de Centros para Precision Oncology (ICPO) se asoció con el Centro de Radiología MISR para establecerlo como un centro de colaboración global. Esta colaboración tiene como objetivo avanzar en la educación oncológica de precisión, la capacitación y las mejores prácticas en Egipto y el norte de África, ampliando el acceso a las terapias contra el cáncer de vanguardia en la región.

Marcos regulatorios

En los Estados Unidos, La Administración de Alimentos y Medicamentos (FDA) regula los dispositivos de oncología intervencionista bajo las enmiendas de dispositivos médicos a la Ley Federal de Alimentos, Drogas y Cosméticos. Requiere que los fabricantes obtengan la aprobación previa al mercado (PMA) o la autorización a través del proceso 510 (k) para garantizar la seguridad y la efectividad del dispositivo.

En la Unión Europea, Regulación (UE) 2017/745 en dispositivos médicos (Regulación de dispositivos médicos, MDR) gobierna dispositivos de oncología intervencionista. Establece requisitos estrictos para la seguridad del dispositivo, el rendimiento y la evaluación clínica.

El estándar ISO 13485 de la Organización Internacional para la Estandarización regula los sistemas de gestión de calidad para los fabricantes de dispositivos médicos. Especifica requisitos para garantizar el diseño, el desarrollo, la producción y la entrega de dispositivos médicos seguros y efectivos.

Panorama competitivo

El mercado de oncología intervencionista se caracteriza por un panorama competitivo, con una combinación de fabricantes de dispositivos médicos globales establecidos, proveedores de tecnología especializados y jugadores emergentes que se centran en tratamientos de cáncer mínimamente invasivos.

Las empresas priorizan la innovación, las soluciones de tratamiento avanzadas y las asociaciones estratégicas para mejorar la eficacia del procedimiento y abordar la creciente demanda de terapias oncológicas específicas. Los jugadores líderes están invirtiendo en gran medida en I + D para desarrollar dispositivos de vanguardia, mejorar la guía de imágenes y expandir sus carteras terapéuticas.

Las colaboraciones estratégicas con proveedores de atención médica, instituciones de investigación y empresas de tecnología están permitiendo a las empresas ampliar su presencia en el mercado y acelerar el desarrollo de productos.

La creciente demanda de tratamientos de cáncer efectivos y menos invasivos está intensificando la competencia, con los participantes del mercado centrados en la introducción de nuevas tecnologías de ablación, materiales de embolización y plataformas de software integradas para satisfacer las necesidades evolutivas de hospitales, centros de oncología e instalaciones quirúrgicas ambulatorias en todo el mundo.

En junio de 2023, el Consorcio de Imagio liderado por Philips recibió una subvención de USD 26.2 millones de la Iniciativa Innovación de Salud para avanzar en los tratamientos de cáncer menos invasivos. Con alrededor de 30 socios en toda Europa, el proyecto se centra en mejorar los resultados para el cáncer de pulmón, el cáncer de hígado y los sarcomas de tejidos blandos utilizando imágenes avanzadas y técnicas de oncología intervencionista.

Lista de empresas clave en el mercado de oncología intervencionista

En noviembre de 2024, Boston Scientific Corporation firmó un acuerdo para adquirir InterA Oncology Inc., una compañía de dispositivos médicos que se especializa en el tratamiento del cáncer de hígado. La adquisición tiene como objetivo fortalecer la cartera de oncología de intervención de Boston Scientific, incluida la bomba implantable aprobada por la FDA de InterA, la InterA 3000. Ofrece quimioterapia directamente al hígado, ofreciendo una terapia dirigida para el cáncer colorrectal metastásico.

La adquisición tiene como objetivo fortalecer la cartera de oncología intervencionista de Boston Scientific y se espera que cierre en la primera mitad de 2025.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de oncología intervencionista durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.