Sistemas de seguridad industrial Tamaño del mercado, participación, crecimiento e análisis de la industria, por componentes (sistemas de vigilancia, sistemas de control de acceso, otros), por tecnología (video vigilancia y IA, identificación biométrica y facial, otros), por tipo de sistema, por modo de implementación, por industria de uso final y análisis regional, 2024-2031

Páginas: 230 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca los productos, servicios y tecnologías diseñadas para asegurar la infraestructura industrial y los activos del acceso no autorizado, el robo, el sabotaje, los ataques cibernéticos y otras amenazas de seguridad.

Esto incluye sistemas de seguridad física, como cámaras de vigilancia, control de acceso y seguridad perimetral, así como soluciones de seguridad cibernética, como firewalls, sistemas de detección de intrusos y herramientas de monitoreo de redes.

El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que afectan el crecimiento del mercado durante el período de proyección.

Mercado de sistemas de seguridad industrialDescripción general

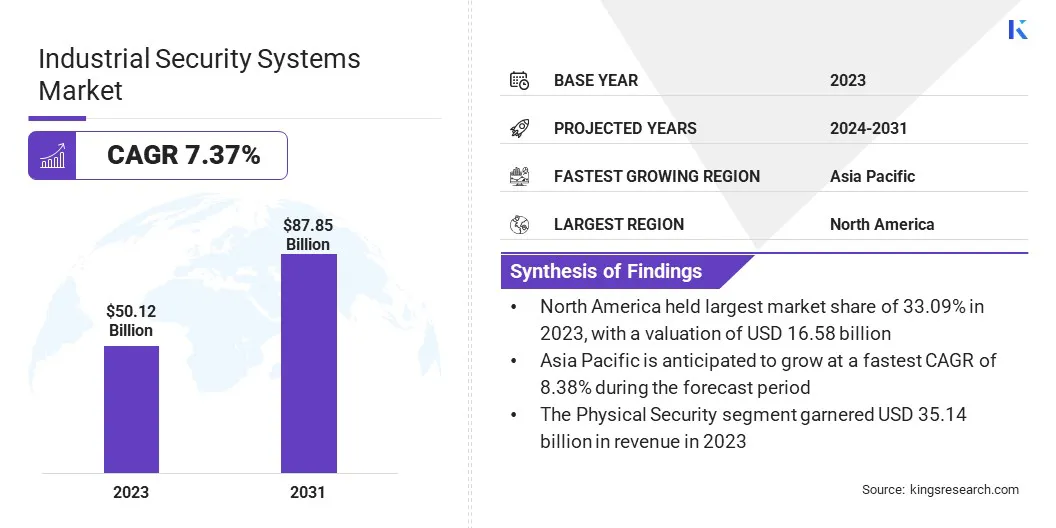

El tamaño del mercado mundial de sistemas de seguridad industrial se valoró en USD 50.12 mil millones en 2023 y se prevé que crecerá de USD 53.39 mil millones en 2024 a USD 87.85 mil millones para 2031, exhibiendo una tasa compuesta anual de 7.37% durante el período de pronóstico.

El crecimiento del mercado está impulsado por la creciente necesidad de soluciones de seguridad confiables e integradas en industrias clave, como fabricación, energía y servicios públicos, petróleo y gas, transporte e infraestructura crítica.

Las principales empresas que operan en la industria de Sistemas de Seguridad Industrial son Honeywell International Inc., Bosch Security Systems, Siemens AG, Johnson Controls International PLC, Schneider Electric SE, Cisco Systems, Tyco International Ltd, Alliance Systems Integrators, Inc., Securitas AB, Axis Communications AB, Accenture PLC, Corporation de Technologies, G4S PLC, IBM Corporation, y otros.

La creciente adopción de la automatización y las tecnologías inteligentes en los sectores industriales está impulsando el crecimiento del mercado. A medida que las industrias integran dispositivos conectados, IoT y tecnologías operativas, la necesidad de avanzarsoluciones de seguridadSe vuelve crítico para salvaguardar la infraestructura de las violaciones físicas y las amenazas cibernéticas.

Los sistemas de seguridad tradicionales a menudo se quedan cortos en proporcionar monitoreo en tiempo real y respuesta a amenazas, lo que lleva a las organizaciones a adoptar sistemas de seguridad inteligentes e integrados que ofrecen una mejor visibilidad, control y una rápida resolución de incidentes.

Destacados clave:

El tamaño de la industria de los sistemas de seguridad industrial se registró en USD 50.12 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.37% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 33.09% en 2023, con una valoración de USD 16.58 mil millones.

El segmento de sistemas de vigilancia obtuvo USD 20.11 mil millones en ingresos en 2023.

Se espera que el segmento de video vigilancia y AI alcance USD 32.74 mil millones para 2031.

El segmento de seguridad física obtuvo USD 35.14 mil millones en ingresos en 2023.

Se espera que el segmento local llegue a USD 55.99 mil millones para 2031

Se prevé que el segmento de transporte y logística crezca a una tasa compuesta anual de 8.11% durante el período de pronóstico.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 8.38% durante el período de proyección.

Conductor de mercado

"Iniciativas de transformación digital creciente"

La transformación digital está alimentando el crecimiento del mercado de sistemas de seguridad industrial a medida que más organizaciones adoptan entornos en la nube, modelos de trabajo híbridos e integraciones de terceros. Los métodos de seguridad tradicionales son inadecuados para manejar la creciente complejidad de estos cambios.

Con un mayor uso de aplicaciones en la nube, fuerzas laborales remotas y diversos dispositivos, identidad y gestión de acceso se ha vuelto más desafiante. Este cambio crea una necesidad de soluciones de seguridad más avanzadas para gestionar y proteger de manera efectiva las identidades en entornos de TI diversos y evolucionando.

En abril de 2024, Cyberark lanzó sus servicios de plataforma de seguridad de identidad desde un centro de datos con sede en los EAU, lo que permite a las organizaciones administrar y almacenar datos de identidad confidencial localmente y cumplir con las regulaciones regionales de soberanía de datos.

Desafío del mercado

"Amenazas de seguridad modernas"

Un desafío clave que obstaculiza el progreso del mercado de sistemas de seguridad industrial es la creciente complejidad de las amenazas de seguridad modernas. Estas amenazas ahora son más sofisticadas, que involucran riesgos físicos y cibernéticos. La convergencia de estas amenazas ha dificultado que las empresas implementen medidas de seguridad efectivas.

Para abordar este desafío, las empresas deben desplegar sistemas de seguridad avanzados de varias capas para proteger contra una amplia gama de amenazas potenciales. Estos sistemas deben ser capaces de monitorear, detectar y responder a problemas de seguridad en tiempo real, al tiempo que se adaptan a los riesgos nuevos y en evolución.

Tendencia de mercado

"Adopción aumentada de seguridad inteligente en sistemas industriales"

El creciente enfoque en la seguridad inteligente en los sistemas industriales está surgiendo como una tendencia notable en el mercado de sistemas de seguridad industrial. Las organizaciones están adoptando cada vez más tecnologías inteligentes que mejoran las capacidades de monitoreo, detección de amenazas y respuesta a incidentes en sus instalaciones.

Esta tendencia es particularmente evidente en el uso de sistemas de vigilancia impulsados por la IA, controles de acceso inteligente y soluciones automatizadas de monitoreo perimetral, que mejoran la eficiencia operativa y fortalecen la infraestructura de seguridad general en entornos industriales.

Además, las empresas en el sector de seguridad industrial utilizan cada vez más tecnologías de computación de IA y Edge para mejorar los sistemas de vigilancia tradicionales. Estas tecnologías permiten el procesamiento de datos en tiempo real y la toma de decisiones más rápida en la fuente, reduciendo los retrasos y mejorando los tiempos de respuesta a las amenazas de seguridad.

En abril de 2024, Lanner Electronics lanzó la computadora EAI-I510 Edge AI, con el objetivo de mejorar la seguridad urbana con análisis de video impulsados por IA. Impulsado por los procesadores Intel Core Ultra Series 2, el EAI-I510 presenta capacidades avanzadas, como el reconocimiento facial y la detección de intrusos. Ofreciendo 2.5 veces el rendimiento de IA de modelos anteriores, permite análisis de IA en tiempo real más rápido con una mejor eficiencia energética, posicionándolo como una innovación clave en la vigilancia inteligente y el monitoreo de seguridad.

Informe del mercado de sistemas de seguridad industrial instantánea

Segmentación

Detalles

Por componente

Sistemas de vigilancia, sistemas de control de acceso, detección de intrusos perimetrales, sistemas de incendios y seguridad, otros

Por tecnología

Videovigilancia & AI, ID biométrica y facial, Tecnología de detección de intrusos, Termal e IR Sensing, otra seguridad inteligente

Por tipo de sistema

Seguridad física, sistemas cibernéticos

Por modo de implementación

Local, basado en la nube

Por industria de uso final

Petróleo y gas, servicios públicos y energía, fabricación, transporte y logística, químicos y farmacéuticos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por componentes (sistemas de vigilancia, sistemas de control de acceso, detección de intrusos perimetrales, sistemas de incendio y seguridad, y otros): el segmento de sistemas de vigilancia obtuvo USD 20.11 mil millones en 2023 debido a la mayor demanda de monitoreo de videos en tiempo real y una detección de amenazas mejorada en áreas industriales de alto riesgo.

Por tecnología (VideoVigillance & AI, ID biométrica y facial, tecnología de detección de intrusos, detección térmica e IR y otra seguridad inteligente): el segmento de videovigilancia y AI mantuvieron una parte del 39.12%en 2023, alimentado por una creciente dependencia de los análisis de AI para automatizar las respuestas de seguridad y mejorar la supervivilanza.

Por tipo del sistema (seguridad física y sistemas cibernéticos): se proyecta que el segmento de seguridad física alcanzará los USD 61.24 mil millones para 2031, impulsado por su papel esencial para prevenir el acceso no autorizado y garantizar la seguridad operativa en las instalaciones industriales.

Por modo de implementación (en las instalaciones y basadas en la nube): el segmento local tenía una participación de 65.09%en 2023, atribuida a una referencia para mayores preferencias de control de datos y la necesidad de un rendimiento confiable de baja latencia en las operaciones críticas.

Por la industria de uso final (petróleo y gas, servicios públicos y energía, fabricación, transporte y logística, y químicos y farmacéuticos): se proyecta que el segmento de petróleo y gas alcance los USD 34.85 mil millones en 2031, impulsado por una mayor vulnerabilidad a las amenazas físicas y cibernéticas, lo que provocará una mayor inversión en sistemas de seguridad avanzados.

Análisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

El mercado de sistemas de seguridad industrial de América del Norte representó una participación de alrededor del 33.09% en 2023, valorada en USD 16.58 mil millones. Este dominio se ve reforzado por su fuerte infraestructura tecnológica, una alta adopción de soluciones de seguridad avanzadas y estrictos estándares regulatorios para la seguridad industrial y la ciberseguridad.

El aumento de las amenazas de los ataques cibernéticos y las crecientes preocupaciones sobre la protección de la infraestructura crítica están creando una demanda de sistemas de seguridad avanzados. Además, las fuertes inversiones del gobierno y los sectores privados en áreas como la vigilancia, el control de acceso y la ciberseguridad están fomentando la expansión del mercado regional.

Se estima que la industria de sistemas de seguridad industrial de Asia-Pacífico crece a una tasa compuesta anual de 8.38% durante el período de pronóstico. Este crecimiento se ve reforzado por la rápida industrialización, el aumento de las inversiones en el desarrollo de la infraestructura y las crecientes preocupaciones sobre la seguridad laboral y las amenazas cibernéticas en las economías emergentes como China, India y los países del sudeste asiático.

China ha contribuido significativamente al desarrollo de la ciudad inteligente y la adopción de tecnologías de seguridad avanzadas. A través de iniciativas como la Alianza de la Industria de Ciudad Smart de China, el MIIT ha facilitado la implementación de sistemas de videovigilancia y otras medidas de seguridad en varios sectores, contribuyendo al dominio del mercado de la región.

Marco regulatorio

En los Estados Unidos, El Marco de Ciberseguridad NIST (CSF) 2.0 proporciona orientación voluntaria para las organizaciones, incluidas las infraestructuras críticas y los operadores industriales, para gestionar el riesgo de ciberseguridad. Se centra en un enfoque basado en el riesgo para asegurar tecnologías operativas, ofrecer perfiles, guías de inicio rápido y asignaciones para alinearse con las mejores prácticas y estándares como ISO/IEC 27001.

En la Unión Europea, La Directiva sobre Seguridad de la Red y los Sistemas de Información (Directiva NIS) exige que los operadores de servicios esenciales, incluidos energía, transporte y fabricación, implementen medidas de ciberseguridad e informen incidentes significativos. Esta regulación tiene como objetivo mejorar la ciberseguridad en la UE, influyendo en la implementación y la actualización de los sistemas de seguridad industrial.

Panorama competitivo

Los actores del mercado en el sector de seguridad industrial priorizan cada vez más los sistemas de seguridad habilitados para AI para mejorar las capacidades de detección de amenazas. Al colaborar con proveedores de IoT, estos jugadores ofrecen servicios de seguridad integrados que impulsan la eficiencia operativa y brindan protección en diversos entornos industriales.

Además, los participantes del mercado están expandiendo sus carteras de productos y obteniendo acceso a tecnologías avanzadas, como la vigilancia basada en IA, a través de colaboraciones estratégicas.

En enero de 2023, Cobalt Robotics colaboró con Johnson Controls para integrar el sistema de control de acceso y control de eventos C-Cure 9000 con el servicio de guardia remoto de Cobalt. Esta integración combina robótica de IA, software de aprendizaje automático y supervisión humana para mejorar las operaciones de seguridad.

Lista de empresas clave en el mercado de sistemas de seguridad industrial:

En febrero de 2025, CyberARK adquirió la seguridad de Zilla por USD 165 millones en efectivo, con una ganancia adicional de USD 10 millones. Esta adquisición fortalece la plataforma de seguridad de identidad de Cybareber al integrar las capacidades de gobernanza y administración de identidad nativa de AI de Zilla (IGA), ofreciendo automatización para el cumplimiento de la identidad y el aprovisionamiento en entornos híbridos y SaaS.

En enero de 2025, SSH Communications Security (SSH) celebró un acuerdo de revendedor con Honeywell para mejorar la seguridad de los entornos de tecnología operativa (OT). A través de este Acuerdo, SSH integrará la plataforma CyberSecurity+ Forge de Honeywell con su solución de acceso privilegiado de TI/OT (privx OT), ofreciendo una solución de seguridad cibernética más completa y personalizable para redes OT/ICS.

En diciembre de 2024, Bosch llegó a un acuerdo para vender el negocio de productos de tecnología de seguridad y seguridad de su división de tecnologías de construcción a la firma europea de inversión Triton. El acuerdo incluye el video, el acceso y la intrusión, y las unidades de comunicación de Bosch, junto con todo el negocio de productos que se puso a la venta.

En junio de 2024, Honeywell adquirió el negocio de soluciones de acceso global de Carrier Global Corporation Forusd 4.95 mil millones, fortaleciendo su posición en las soluciones de seguridad digital. Este movimiento estratégico mejora el segmento de automatización de edificios de Honeywell al integrar las marcas de control de acceso clave, incluidas Lenels2, Onity y Supra.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sistemas de seguridad industrial durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.