Industrial Refrigeration Market Size, Share, Growth & Industry Analysis, By Refrigerant Type (Ammonia, CO₂, HFCs/HFOs, Others), By Component (Compressors, Condensers, Evaporators, Controls, Vessels & Pumps, Others), By Service (Installation & Commissioning, Maintenance & Repairs), By Application, and Regional Analysis, 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: August 2025 | Autor: Sunanda G. | Última actualización: August 2025

La refrigeración industrial incluye sistemas de enfriamiento a gran escala diseñados para mantener bajas temperaturas precisas en todas las instalaciones. Utiliza compresores, evaporadores, condensadores y refrigerantes para controlar eficientemente la temperatura en entornos exigentes.

El mercado abarca industrias como el procesamiento de alimentos, la fabricación de productos químicos, la logística de almacenamiento en frío y los productos farmacéuticos, donde el control térmico estricto es esencial. Las aplicaciones primarias de la refrigeración industrial incluyen conservación de carne y mariscos, enfriadores para reactores químicos, almacenamiento de vacunas y almacenamiento climático controlado para garantizar la integridad y seguridad del producto.

Mercado de refrigeración industrialDescripción general

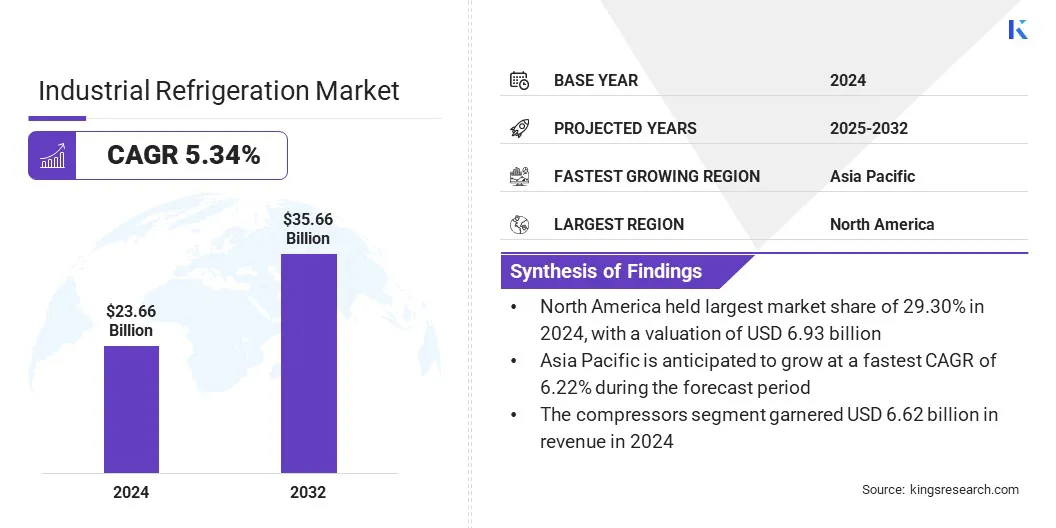

El tamaño del mercado global de refrigeración industrial se valoró en USD 23.66 mil millones en 2024 y se prevé que crecerá de USD 24.82 mil millones en 2025 a USD 35.66 mil millones para 2032, exhibiendo una tasa compuesta anual de 5.57% durante el período de pronóstico.

El mercado está impulsado por la creciente adopción de la digitalización y la integración de IoT-AI, que mejoran la eficiencia del sistema, el monitoreo y el mantenimiento predictivo. Además, la exploración de tecnologías de refrigeración magnética y múltiple ofrece alternativas ecológicas y de alta eficiencia a los sistemas tradicionales, impulsando la innovación y la expansión del potencial de aplicación en las industrias clave.

Destacados clave

El tamaño de la industria de la refrigeración industrial se valoró en USD 23.66 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.34% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 29.30% en 2024, con una valoración de USD 6.93 mil millones.

El segmento de amoníaco obtuvo USD 9.09 mil millones en ingresos en 2024.

Se espera que el segmento de compresores alcance los USD 9.62 mil millones para 2032.

El segmento de instalación y puesta en servicio aseguró la mayor participación de ingresos de 38.90% en 2024.

El segmento de productos farmacéuticos y biotecnología está listo para una tasa compuesta anual de 6.17% durante el período de pronóstico.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.22% durante el período de pronóstico.

Las principales empresas que operan en el mercado de refrigeración industrial son Johnson Controls, Emerson Electric Co., Danfoss, Gea Group Aktiengesellschaft, Mayekawa MFG. CO., Ltd., Bitzer Kühlmaschinenbau GmbH, Evapco, Inc., Guntner Gmbh & Co. KG, Daikin Industries Ltd., Carrier, Ingersoll Rand, Dover Corporation, Star Refrigeration, Embraco LLC. Y Alfa Laval.

Surge en la demanda de infraestructura en cadena de frío está impulsando la adopción de sistemas de refrigeración industrial en las industrias clave. El rápido crecimiento en las instalaciones mundiales de almacenamiento en frío está siendo alimentado por la necesidad de preservar bienes perecederos como alimentos, bebidas y productos farmacéuticos bajo un estricto control de temperatura. La expansión de los servicios rápidos de comercio y entrega de comestibles en línea está aumentando la necesidad de soluciones de refrigeración eficientes y escalables.

Los sistemas de refrigeración industrial admiten almacenamiento, transporte y procesamiento a gran escala de productos sensibles a la temperatura con confiabilidad y precisión. Los fabricantes y los proveedores de logística están invirtiendo en sistemas avanzados para garantizar el cumplimiento de los estándares de seguridad y extender la vida útil del producto.

En marzo de 2025, Americold invirtió USD 127 millones para adquirir un 10,7 millones de pies cúbicosalmacenamiento en fríoAlmacén en Houston, agregando 35,700 posiciones de paletas a su cartera. Esta instalación se dirige a clientes minoristas de alto giro y acomoda bienes sensibles a la temperatura como perecederos y productos farmacéuticos, respondiendo directamente al crecimiento de las necesidades de cadena de frío y de comercio rápido.

Conductor de mercado

Digitalización e integración de IoT-AI

La digitalización y la integración de las tecnologías IoT y AI están impulsando avances significativos en el mercado de refrigeración industrial. Los sensores inteligentes permiten el monitoreo en tiempo real de la temperatura, el consumo de energía y el rendimiento del sistema en las instalaciones de almacenamiento y procesamiento en frío. Los algoritmos de IA y aprendizaje automático se están utilizando para predecir fallas en el equipo, optimizar el uso de energía y programar el mantenimiento preventivo.

Las capacidades de monitoreo remoto están permitiendo a los operadores administrar los sistemas de manera más eficiente, reducir el tiempo de inactividad y responder rápidamente a los problemas operativos. Estas tecnologías inteligentes están mejorando la confiabilidad del sistema y reduciendo los costos operativos para el procesamiento de alimentos, el almacenamiento farmacéutico y las aplicaciones logísticas.

El 12 de marzo de 2025, Topchill Refrigeration lanzó un sistema de monitoreo remoto habilitado para AI y IoT para enfriadores de unidad utilizados en refrigeración industrial. La plataforma combina la computación de borde con análisis de IA basado en la nube para predecir fallas de equipos, como el desgaste del compresor y las fugas de refrigerante con hasta 48 horas de anticipación, con una precisión del 92%. También ayuda a optimizar el consumo de energía, logrando una reducción del 18% a través del control de flujo de aire adaptativo. Además, el sistema permite la gestión centralizada de más de 500 enfriadores de unidades en múltiples instalaciones a través de un tablero unificado.

Desafío del mercado

Alto gasto de capital y largos ciclos de ROI desacelerando la adopción

Un desafío clave en el mercado de refrigeración industrial es la inversión inicial sustancial requerida para instalar sistemas complejos, incluidos compresores, condensadores, controles e infraestructura de soporte.

Estas instalaciones implican altos costos de equipos y requisitos de ingeniería, lo que hace que el compromiso financiero inicial sea significativo. Los largos períodos de recuperación desalientan aún más la adopción rápida, especialmente entre las instalaciones industriales pequeñas y medianas con limitaciones presupuestarias.

Para abordar este desafío, los actores del mercado ofrecen sistemas de eficiencia energética, soluciones modulares y opciones de financiación que reducen la presión financiera inicial. Las empresas también se están centrando en optimizar el diseño del sistema y el rendimiento del ciclo de vida para acortar el retorno de la inversión y apoyar la absorción más amplia del mercado.

Tendencia de mercado

Explorando tecnologías magnéticas y múltiples

Una tendencia clave en el mercado de refrigeración industrial es la exploración de la refrigeración magnética y multicórica como alternativas a los sistemas tradicionales de compresión de vapor. Estas tecnologías se basan en efectos calóricos magnetocalóricos y otros para permitir el enfriamiento sin el uso de refrigerantes nocivos. Los desarrollos en etapa inicial se centran en mejorar la eficiencia energética y minimizar el impacto ambiental.

Las instituciones de investigación y las empresas están llevando a cabo proyectos piloto para probar el rendimiento, la confiabilidad y la escalabilidad en entornos industriales. Los desafíos relacionados con el costo, la disponibilidad de material e integración del sistema se están abordando a través de esfuerzos continuos de I + D.

En junio de 2024, los investigadores respaldados por la Comisión de Energía de California en General Engineering & Research instalaron un sistema de horno piloto para ampliar la producción de materiales magnetocalóricos, logrando más del 20% de mejora del rendimiento y produciendo un kilogramo por día de material magnetocalórico central para aplicaciones de refrigeración industrial. Esto tiene como objetivo abordar los desafíos clave en la implementación de sistemas de refrigeración magnética, incluida la disponibilidad de materiales y la escalabilidad.

Informe de mercado de la refrigeración industrial instantánea

Segmentación

Detalles

Por tipo de refrigerante

Amonia, CO₂, HFCS/HFOS, otros

Por componente

Compresores, condensadores, evaporadores, controles, vasos y bombas, otros

Por servicio

Instalación y puesta en marcha, mantenimiento y reparaciones, diseño y consultoría, modernización y actualizaciones

Por aplicación

Procesamiento de alimentos y bebidas, almacenamiento y almacenamiento en frío, productos químicos y petroquímicos, farmacéuticos y biotecnología, lácteos y plantas de helados, otras

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de refrigerante (amoníaco, CO₂, HFCS/HFO y otros): el segmento de amoníaco ganó USD 9.09 mil millones en 2024 debido a su alta eficiencia termodinámica, bajo costo operativo y cero potencial de calentamiento global.

Por componentes (compresores, condensadores, evaporadores, controles, recipientes y bombas, y otros): el segmento de compresores tenía el 28.00% del mercado en 2024, debido a su papel crítico en el mantenimiento de la presión del sistema y permitir una circulación eficiente de refrigerante.

Por servicio (instalación y puesta en marcha, mantenimiento y reparaciones, diseño y consultoría y actualización y actualizaciones): se proyecta que el segmento de instalación y puesta en marcha alcance los USD 13.34 mil millones para 2032, debido a la creciente demanda de sistemas de refrigeración personalizados y eficientes en energía que requieren una configuración de expertos para garantizar un rendimiento óptimo, cumplimiento de seguridad y una responsabilidad operativa a largo plazo.

Por aplicación (procesamiento de alimentos y bebidas, almacenamiento y almacenamiento en frío, químicos y petroquímicos, farmacéuticos y biotecnología, plantas de lácteos y helados): el segmento de productos farmacéuticos y biotecnología está listo para un crecimiento significativo a una CAGR de 6.17% durante el período del pronóstico, atribuido a su demanda crítica para el control de temperatura preciso y la confiabilidad en la logistics de la cadena de frío.

Mercado de refrigeración industrialAnálisis regional

Basado en la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de refrigeración industrial de América del Norte se situó en un 29.30% en 2024 en el mercado global, con una valoración de USD 6.93 mil millones. Este dominio se atribuye a la industria farmacéutica bien establecida de América del Norte, que depende en gran medida de la logística sensible a la temperatura. La creciente producción de productos biológicos, vacunas y medicamentos especializados en la región está aumentando significativamente la demanda de soluciones confiables de cadena de frío.

Los sistemas de refrigeración industrial juegan un papel crucial en el mantenimiento del estricto control de la temperatura en la fabricación farmacéutica y el almacenamiento y el transporte a gran escala, alimentando el crecimiento del mercado regional.

En abril de 2024, CSAFE introdujo su nuevo DEWARS de usos múltiples "CGT Cryo Series", diseñado para el almacenamiento de productos de terapia con células y genes de temperatura ultramída (-150 ° C). Los Dewars incluyen el seguimiento de datos en tiempo real a través del tracsafe-Sistema RLT y atender directamente a las necesidades logísticas biológicas sensibles a la temperatura.

La industria de refrigeración industrial de Asia Pacific está lista para una tasa compuesta anual de 6.22% durante el período de pronóstico. Este crecimiento es impulsado por la rápida expansión del procesamiento de alimentos en la región de Asia Pacífico, particularmente en sectores como carne envasada, lácteos, mariscos y comidas listas para comer. El aumento de la urbanización y el cultivo de ingresos de clase media están alimentando una mayor demanda de alimentos procesados y congelados.

En respuesta, las empresas están invirtiendo fuertemente en instalaciones de almacenamiento en frío a gran escala y entornos de procesamiento con temperatura controlada, aumentando así la necesidad de sistemas de refrigeración industrial.

Además, la región se ha convertido en un centro clave para el comercio de bienes perecederos como mariscos, frutas y productos farmacéuticos. Para garantizar la calidad durante el transporte de larga distancia, los gobiernos y los operadores de logística privada en Asia Pacífico están expandiendo la infraestructura refrigerada. Las inversiones se dirigen a puertos marítimos, centros de almacenamiento en el interior y terminales de aeropuerto, lo que aumenta la demanda de soluciones de refrigeración confiables y de alta capacidad.

En agosto de 2024, Arch Capital Management abrió una nueva instalación de logística controlada por temperatura cerca de la autopista South Luzón en Metro Manila, Filipinas. El almacén de almacenamiento en frío de 14,000 platos se adapta a los bienes secos, refrigerados y congelados, que cumple con los estándares de seguridad internacionales y la preferificación de la ventaja de IFC para la eficiencia de energía, agua y materiales.

Marcos regulatorios

En los EE. UU.La refrigeración industrial está regulada por la Agencia de Protección Ambiental (EPA) bajo la Ley de Aire Limpio (Sección 608), que exige la certificación de manejo de refrigerantes, detección de fugas y protocolos de recuperación. La Ley American Innovation and Manufacturing (AIM) requiere un 85% de fases de hidrofluorocarbons (HFCS) para 2035. Para los sistemas basados en amoníaco que exceden las 10,000 libras, la Administración de Seguridad y Salud Ocupacional (OSHA) aplica los estándares de gestión de seguridad de procesos (PSM) para garantizar la seguridad operativa y de los trabajadores.

La Unión EuropeaHaga cumplir su regulación F-GAS (UE 2024/573), que exige una eliminación progresiva de los refrigerantes de alto potencial de calentamiento global (GWP), aprieta las cuotas de HFC e impone prohibiciones de equipos con GWP más de 150 que comienzan en 2025. También exige la certificación de los tecnológicos, los controles de fugas y la recuperación de refrigerantes. Los requisitos de eficiencia energética bajo las regulaciones de ECODESIGN y Etiquetado de Energía se aplican a las unidades comerciales de refrigeración para reducir las emisiones y mejorar el rendimiento.

PorcelanaRegula la refrigeración industrial a través de los estándares nacionales para la gestión de refrigerantes, incluido un faseado de HFCS en línea con sus compromisos de enmienda Kigali. El país hace cumplir las restricciones de sustancias peligrosas bajo los ROH de China (restricción de sustancias peligrosas), que cubre la electrónica en los sistemas de refrigeración. Los fabricantes también deben cumplir con los requisitos de seguridad para amoníaco y refrigerantes inflamables, mientras que las autoridades ambientales supervisan los controles de fugas, el registro de equipos y la certificación para técnicos de servicio de refrigeración.

JapónGestiona la refrigeración industrial bajo la Ley de Control de la Contaminación del Aire y la Ley sobre el uso racional y el manejo adecuado de los fluorocarbonos. Estas leyes promueven el uso reducido de HFC y requieren registros de mantenimiento, inspecciones de fugas y licencias de técnicos. Japón está disminuyendo los HFC alineados con la enmienda Kigali. Los sistemas de refrigeración basados en amoníaco deben cumplir con el estricto Ministerio de Medio Ambiente y Ministerio de Economía, Comercio e Industria (METI) Directrices de seguridad y rendimiento.

Panorama competitivo

Los principales actores en la industria de la refrigeración industrial están adoptando estrategias como la inversión en investigación y desarrollo, el lanzamiento de líneas de productos avanzadas y la expansión en áreas de aplicación de alto crecimiento para fortalecer su posición.

Muchas compañías se centran en mejorar el rendimiento del compresor, la eficiencia energética y la multifuncionalidad para satisfacer las necesidades en evolución de los usuarios industriales. Los actores del mercado también están colaborando con integradores de sistemas e industrias de usuario final para ofrecer soluciones de refrigeración a medida.

En marzo de 2025, Frascold lanzó una nueva generación de semi-Compresores herméticos diseñados para aplicaciones de refrigeración y calefacción. Estos compresores pueden lograr temperaturas de hasta 165°C y entrega una mayor eficiencia, confiabilidad y operación silenciosa. El desarrollo apoya diversos usos industriales, incluidos centros de datos, procesos químicos y sistemas de bombas de calor.

Compañías clave en el mercado de refrigeración industrial:

En marzo de 2025, Frascold lanzó una nueva generación de compresores semicerméticos diseñados tanto para aplicaciones de refrigeración como de calefacción. Estos compresores pueden lograr temperaturas de hasta 165 ° C y ofrecer una mayor eficiencia, confiabilidad y operación silenciosa. El desarrollo apoya diversos usos industriales, incluidos centros de datos, procesos químicos y sistemas de bombas de calor.

En diciembre de 2024, ICE hace que la refrigeración introduzca congeladores comerciales y enfriadores de visitas en sus instalaciones de fabricación de Gujarat. Este despliegue del producto incluye congeladores de cofres (100L - 900L) y enfriadores visi. Las adiciones fortalecen la capacidad de salida automatizada de la empresa y la cartera de enfriamiento comercial eficiente en energía.

En junio de 2025, Hussmann lanzó la unidad de refrigeración Protocolco₂ utilizando el refrigerante natural R - 744 (CO₂). El sistema interior compacto presenta un compresor de temperatura media con inyección directa de vapor, tecnología de desplazamiento de velocidad variable y un economizador para mejorar la eficiencia. El producto ofrece una solución de baja GWP adecuada para salas posteriores, aplicaciones de temperatura media y dividida.

En mayo de 2024, La refrigeración comercial de transportista introdujo sistemas de refrigeración mecánica de CO₂ sostenible en América del Norte. El despliegue incluye bastidores de compresores Co₂, bombas de calor y planea agregar unidades de condensación. Los sistemas utilizan refrigerantes naturales y tienen como objetivo atender aplicaciones industriales, minoristas de alimentos y de conveniencia.

significativo

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de refrigeración industrial durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis exhaustivo de datos y su compromiso de proporcionar información relevante basada en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de refrigeración industrial

Mercado de refrigeración industrial