Tamaño del mercado de automatización industrial, participación, crecimiento e análisis de la industria, por componentes (sensores industriales, controladores (PLC, IPC), robots industriales), por sistema de control industrial (DCS, SCADA, PLC, HMI), por la industria de uso final (automotriz, electrónica y semiconductores, farmacéuticos y productos químicos), y análisis regional, análisis regionales, 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: July 2025 | Autor: Versha V. | Última actualización: July 2025

La automatización industrial implica el despliegue de sistemas de control, maquinaria y tecnologías de información para automatizar procesos industriales reduciendo la intervención humana. Mejora la eficiencia operativa, la precisión y la consistencia.

El mercado abarca hardware como controladores lógicos programables (PLC), sensores, robots industriales y sistemas de control distribuido (DCS); Software como la interfaz humana-máquina (HMI), el control de supervisión y la adquisición de datos (SCADA) y los sistemas de ejecución de fabricación (MES); junto con servicios como la integración del sistema, el mantenimiento y la consultoría.

Se aplica a través de la fabricación, la energía, la automoción y los productos farmacéuticos, apoyando la productividad y la toma de decisiones basadas en datos a través de sistemas conectados e inteligentes.

Mercado de automatización industrialDescripción general

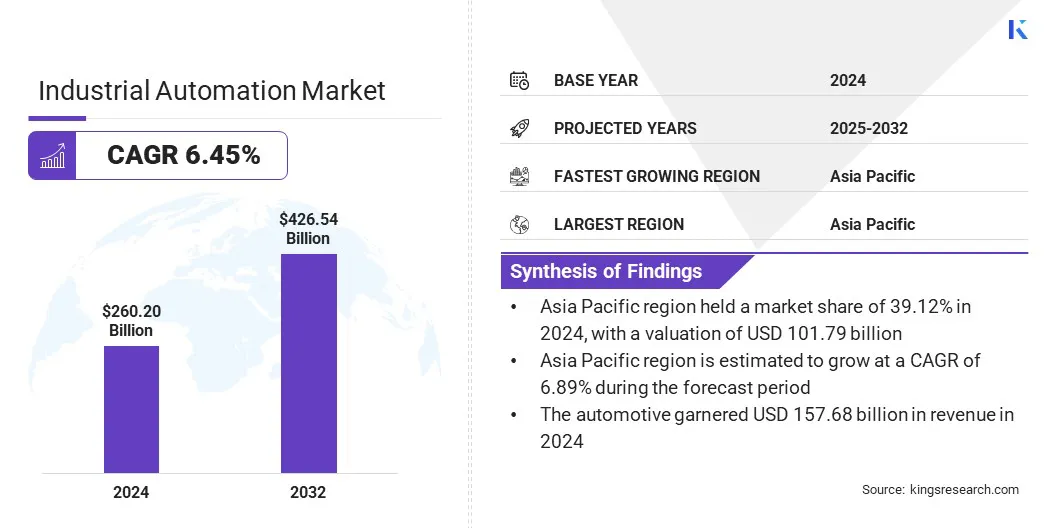

El tamaño del mercado mundial de automatización industrial se valoró en USD 260.20 mil millones en 2024 y se prevé que crecerá de USD 275.30 mil millones en 2025 a USD 426.54 mil millones para 2032, exhibiendo una tasa compuesta anual de 6.45% durante el período de pronóstico.

El crecimiento del mercado se atribuye a iniciativas de fabricación inteligente, con crecientes inversiones en la industria 4.0 e integración deinteligencia artificial(AI) y aprendizaje automático (ML) que está transformando las operaciones industriales a través del mantenimiento predictivo y la optimización de procesos en tiempo real.

Destacados del mercado clave:

El tamaño de la industria de la automatización industrial se registró en USD 260.20 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.45% de 2025 a 2032.

Asia Pacific tenía una participación del 39.12% en 2024, valorada en USD 101.79 mil millones.

El segmento de sensores industriales obtuvo USD 63.23 mil millones en ingresos en 2024.

Se espera que el segmento DCS alcance los USD 121.59 mil millones para 2032.

Se anticipa que el segmento de electrónica y semiconductores presenciará la tasa compuesta anual más rápida del 7.21% durante el período de pronóstico.

Se anticipa que Europa crece a una tasa compuesta anual de 6.23% durante el período de proyección.

Las principales empresas que operan en el mercado de automatización industrial son ABB, Cisco Systems, Inc., Emerson Electric Co., General Electric Company, Honeywell International Inc., IBM, Mitsubishi Electric Corporation, Rockwell Automation, Schneider Electric, Siemens, Oracle, SAP SE, Yokoga Electric Corporation, Omron Corporation y Hitachi, LTD.

La expansión del comercio electrónico está acelerando la automatización de logística, aumentando la demanda de automatización industrial en el almacenamiento y distribución. El aumento de los volúmenes minoristas en línea está presionando las cadenas de suministro para ofrecer un procesamiento de pedidos más rápido, mantener una precisión de inventario en tiempo real y garantizar un manejo de material sin problemas.

Además, los proveedores de automatización están alineando sus carteras de productos con las necesidades de logística de comercio electrónico al ofrecer soluciones modulares y escalables creadas para centros de distribución de alta velocidad. Están integrando robótica, sistemas de visión y software de control inteligente para mejorar la eficiencia y el rendimiento del almacén.

Esta implementación específica de la automatización en la logística está aumentando la demanda de crecimiento de la automatización industrial y amplía su papel en la transformación digital de las cadenas de suministro minorista.

Por ejemplo, en marzo de 2025, Symbotic adquirió Avanzed Systems & Robotics (ASR) de Walmart y firmó un acuerdo comercial para automatizar los centros acelerados de recolección y entrega de Walmart en cientos de tiendas. Este movimiento estratégico refleja la creciente automatización en las operaciones de cumplimiento, alineándose con la expansión de la demanda de comercio electrónico y automatización de logística al mejorar la velocidad, la precisión y la escalabilidad en el procesamiento del orden.

Conductor de mercado

Iniciativas de fabricación inteligentes

La expansión de las iniciativas de fabricación inteligente está alimentando el crecimiento del mercado, respaldado por las crecientes inversiones de gobiernos y empresas en las tecnologías NDUSTRY 4.0 y los esfuerzos de transformación digital.

Estas inversiones están permitiendo la implementación de sistemas cibernéticos, maquinaria conectada y plataformas de datos en tiempo real que mejoran la eficiencia y la visibilidad en los entornos de producción.

Esto permite un mantenimiento predictivo, automatización de procesos y análisis operativos, transformando las instalaciones convencionales en entornos de fabricación inteligentes y adaptativos.

Además, los fabricantes de equipos responden mediante el desarrollo de soluciones integradas que mejoren la conectividad industrial y la supervisión digital. Están ofreciendo sistemas escalables, plataformas basadas en IoT y tecnologías basadas en IA adaptadas para la integración de fábrica inteligente.

Estas ofertas se alinean con las prioridades de fabricación en evolución, acelerando la adopción de la automatización industrial a través de paisajes de producción de avance digitales.

Por ejemplo, en junio de 2024, el estado de Maryland recibió una subvención de USD 1.01 millones del Departamento de Energía de los Estados Unidos (DOE) bajo el Programa de Liderazgo de Manufactura del Estado para expandir su iniciativa "Maryland Manufacturing 4.0". El programa admite 26 fabricantes pequeños y medianos con evaluaciones de preparación tecnológica y asistencia técnica. Esta iniciativa avanza el crecimiento de la fabricación inteligente al promover la transformación digital industrial a través de la adopción respaldada por el gobierno de las tecnologías de la industria 4.0.

Desafío del mercado

Altos costos de implementación

Un desafío clave que impide la expansión del mercado de automatización industrial es el alto costo inicial de implementación, que incluye inversión de capital en hardware, integración de software y capacitación calificada en la fuerza laboral.

Esta carga de costos restringe la adopción entre las pequeñas y medianas empresas, lo que limita la penetración del mercado entre las industrias limitadas por recursos. Además, los largos ciclos de retorno de la inversión crean incertidumbre para las partes interesadas, retrasando las decisiones de automatización y desacelerando las tasas generales de implementación.

Para abordar este desafío, los fabricantes introducen sistemas de automatización modulares y modelos basados en suscripción que disminuyen el gasto inicial. También están ofreciendo plataformas escalables que permiten la adopción gradual, lo que permite la integración gradual alineada con los presupuestos operativos.

Estas estrategias están ayudando a expandir el acceso a soluciones de automatización y apoyar una participación más amplia en el mercado sin comprometer el avance tecnológico.

Tendencia de mercado

Integración de ai y ml

La creciente integración de la inteligencia artificial (IA) yaprendizaje automático(ML) está emergiendo como una tendencia clave en el mercado, transformando modelos operativos en entornos de producción. AI y ML se están aplicando en mantenimiento predictivo, optimización de procesos y detección de anomalías para mejorar la precisión y la capacidad de respuesta.

Estas tecnologías permiten que los sistemas se adapten a las condiciones en tiempo real y mejoren la toma de decisiones sin intervención manual. Marca una transición de la automatización convencional a operaciones inteligentes que permiten la optimización continua y contribuyen a la evolución de los ecosistemas industriales avanzados.

En marzo de 2025, Siemens adquirió Altair Engineering para USD 10 mil millones, integrando las capacidades de IA impulsadas por la simulación de Altair en la plataforma Twin Digital Siemens Xcelerator, que refuerza el mantenimiento predictivo y la optimización de procesos con AI. Este movimiento estratégico destaca la creciente integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en las operaciones industriales.

Informe del informe del mercado de automatización industrial

Segmentación

Detalles

Por componente

Industrial Sensors (Proximity Sensors, Pressure Sensors, Temperature Sensors, Flow & Level Sensors, Vision Sensors, Ultrasonic Sensors), Controllers (PLCs, IPCs) (Programmable Logic Controllers (Compact, Modular, Rack-mounted), Industrial PCs (Panel IPCs, Box IPCs, DIN Rail IPCs), Remote Terminal Units (RTUs), Motion Controllers, CNC Controllers), Industrial Robots (Articulated Robots, robots Scara, robots cartesianos, robots delta/paralelos, robots colaborativos (cobots), robots de doble brazo), transmisiones y motores (unidades de frecuencia variable (VFDS), unidades y motores de servo, sistemas de visión de visión, motores de visión directas, motores de inducción), sistemas de visión de visión de máquina (1D, 2D y 3D, sistemas de visión de visión inteligente, cámaras de visión, cámaras de visión, cámaras de visión, motores de visión). Óptica), relés, interruptores, otros (relés electromecánicos y de estado sólido, interruptores de límite y proximidad, contactores, bloques de terminales, dispositivos de protección de circuitos, suministros de alimentación, módulos de comunicación)

Por sistema de control industrial

DCS, SCADA, PLC, HMI, MES, PAM

Por industria de uso final

Automotriz, electrónica y semiconductores, farmacéuticos y productos químicos, alimentos y bebidas, petróleo y gas, energía y servicios públicos

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por componentes (sensores industriales, controladores (PLC, IPC), robots industriales, impulsos y motores, sistemas y relés de visión artificial, conmutadores): el segmento de sensores industriales obtuvo USD 63.23 mil millones en 2024, principalmente debido a su papel crítico en la adquisición de datos en tiempo real, el monitoreo de procesos y el control del sistema en las operaciones automatizadas.

Por sistema de control industrial (DCS, SCADA, PLC, HMI, MES y PAM): el segmento DCS mantuvo una participación de 27.60%en 2024, alimentada por su capacidad para proporcionar control centralizado, alta confiabilidad y gestión eficiente de procesos industriales complejos y continuos.

Por la industria de uso final (automotriz, electrónica y semiconductores, productos farmacéuticos y químicos y energía y servicios públicos): se proyecta que el segmento automotriz alcance los USD 258.55 mil millones en 2032, debido a su amplia adopción de robótica, sistemas de control de precisión y procesos automatizados de ensamblaje para mejorar la eficiencia de producción y garantizar una calidad de producto consistente.

Mercado de automatización industrialAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

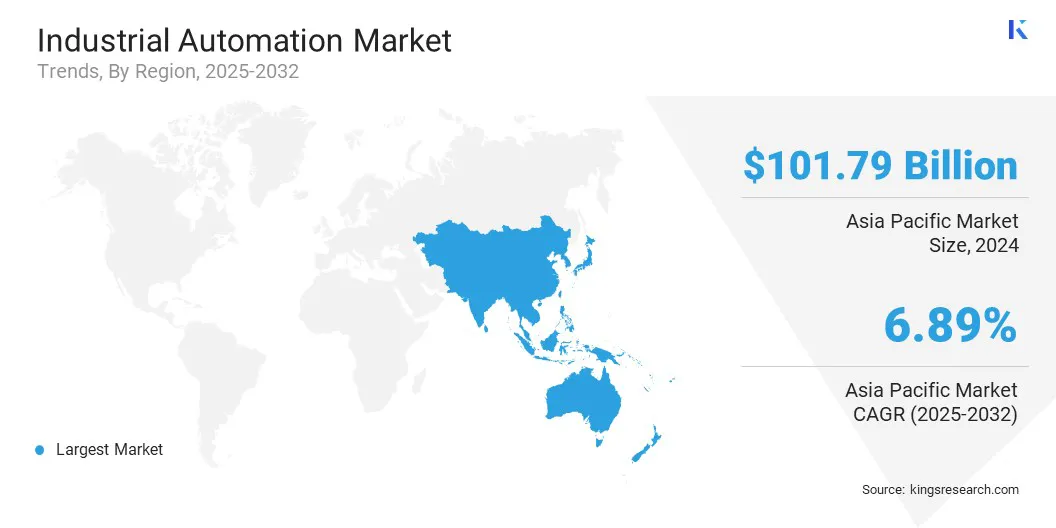

La cuota de mercado de la automatización industrial de Asia-Pacífico se situó en un 39.12% en 2024, valorada en USD 101.79 mil millones. Este dominio se atribuye a inversiones gubernamentales sustanciales en infraestructura y desarrollo industrial, lo que respalda la adopción de automatización en toda la región.

Además, estas inversiones permiten la construcción de instalaciones de fabricación avanzadas equipadas con sistemas inteligentes. Además, los proyectos de infraestructura a gran escala están creando una demanda de soluciones automatizadas para mejorar la eficiencia operativa y reducir la dependencia laboral.

El flujo continuo de fondos gubernamentales hacia la expansión industrial está fortaleciendo las capacidades de automatización de la región, posicionando a Asia Pacífico como una región líder para la automatización industrial.

Por ejemplo, en agosto de 2024, la Junta de Desarrollo Económico de Singapur (EDB) respaldó el lanzamiento de la instalación de herramientas de semiconductores de 17,000 metros cuadrados de SmartT Precision Manufacturing, con salas limpias integradas y un sistema de fabricación flexible y totalmente automatizado. Esto refleja cómo los proyectos de infraestructura industrial apoyada por el gobierno facilitan la adopción de tecnologías de automatización avanzadas en la fabricación de alto valor.

La industria de la automatización industrial de Europa crecerá a una tasa compuesta anual de 6.23% durante el período de pronóstico. Este crecimiento es impulsado por una sólida base automotriz y de fabricación en países como Alemania, Italia y Francia. Estos países poseen ecosistemas industriales avanzados que priorizan la optimización del proceso y la alta eficiencia de producción.

Además, los fabricantes de automóviles están acelerando la implementación de robótica y sistemas inteligentes para cumplir con los requisitos de precisión y volumen. El sector de fabricación más amplio está integrando la automatización para mejorar la consistencia del resultado y reducir los costos operativos.

Esta fuerza industrial concentrada está impulsando la adopción de automatización rápida, posicionando a Europa como la región de más rápido crecimiento para la automatización industrial.

Marcos regulatorios

En China, El Ministerio de Industria y Tecnología de la Información (MIIT) formula estándares nacionales y regula la robótica, los sistemas de control industrial e infraestructura digital bajo la iniciativa Made in China 2025.

En Europa, La Comisión Europea (EC) hace cumplir las regulaciones de automatización industrial a través del Reglamento de Maquinaria (UE) 2023/1230 y gobierna los sistemas de robótica, IA y control bajo la Ley de Inteligencia Artificial y el Programa de Europa digital.

Panorama competitivo

El mercado de automatización industrial presenta un panorama dinámico y competitivo, marcado por frecuentes introducciones de productos centrados en avanzar en el rendimiento tecnológico. Las soluciones recientemente lanzadas incorporan diseños de sistemas modulares, tecnologías de detección inteligente y mejor interoperabilidad.

Además, muchas de estas ofertas permiten una integración eficiente con la infraestructura industrial existente al tiempo que mantienen el cumplimiento de los requisitos reglamentarios. Estos desarrollos reflejan estrategias deliberadas para mejorar el posicionamiento del mercado, satisfacer las necesidades operativas específicas del sector y ofrecer un valor diferenciado en dominios industriales críticos.

Por ejemplo, en abril de 2024, Rockwell Automation Inc. lanzó el Flexline 3500, un nuevo centro de control de motor de bajo voltaje (MCC) para los mercados IEC a nivel mundial, exhibido en el Hannover Messe 2024 en Alemania. Este MCC permite a los fabricantes acceder a los datos de producción y mejorar el tiempo de actividad y la productividad a través de la integración de productos inteligentes. Proporciona datos operativos y de diagnóstico en tiempo real para equipos críticos al conectarse con dispositivos de control de motor inteligente.

Empresas clave en el mercado de automatización industrial:

En mayo de 2025, Siemens amplió su cartera de IA industrial al introducir agentes de IA avanzados integrados en su ecosistema de copilotos industriales. Estos agentes representan un cambio de asistentes de IA reactivos a sistemas autónomos capaces de ejecutar procesos completos de forma independiente. La nueva arquitectura de IA incluye un orquestador de alto nivel para administrar tareas industriales complejas.

En mayo de 2025, ABB y Red Hat colaboraron para desarrollar sistemas de automatización de próxima generación para TI industrial, apoyando la implementación segura y modular de aplicaciones de control en las industrias de procesos. La asociación aprovecha la experiencia de ABB en automatización y las plataformas de código abierto empresarial de Red Hat, integrando el análisis de datos y la inteligencia artificial para avanzar en la transición a las operaciones industriales autónomas.

En mayo de 2025, Rockwell Automation Inc. introdujo la solución Ethernet/IP In-Cabinet para respaldar la creciente demanda de operaciones de fabricación más rápidas, más inteligentes y más conectadas. Los paneles de control tradicionales cableados a menudo restringen el acceso a los datos y complican las actualizaciones. Esta solución simplifica la comunicación del dispositivo en panel, mejora la disponibilidad de datos en tiempo real y permite la toma de decisiones más rápida e basada en datos al tiempo que racionaliza la integración del sistema.

En febrero de 2025, Schneider Electric lanzó el Movimiento de Automatización Abierta para promover la automatización industrial agnóstica de proveedores definida por software. La iniciativa permite la integración de plug-and-play, flujo de datos sin costuras y arquitectura de sistema flexible. Admite una agilidad mejorada, una mejor eficiencia de ingeniería y una adaptabilidad operativa a largo plazo, redefiniendo el diseño y la ejecución de los sistemas industriales.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de automatización industrial durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de automatización industrial

Mercado de automatización industrial