Tamaño del mercado de inmunoglobulinas, participación, crecimiento e análisis de la industria, por tipo de producto (IgG (inmunoglobulina G), IgM (inmunoglobulina M), IgA (inmunoglobulina A), otros), por ruta de administración (intravenoso, subcutáneo, intramusco) y análisis regional, análisis regional, 2024-2031

Páginas: 150 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se refiere a la industria involucrada en la producción, distribución y comercialización de productos de inmunoglobulina. Estos productos se derivan principalmente de plasma humano y se utilizan ampliamente en el tratamiento de trastornos de inmunodeficiencia, enfermedades autoinmunes y diversas afecciones inflamatorias.

El mercado incluye varias formulaciones como inmunoglobulina intravenosa (IVIG), inmunoglobulina subcutánea (SCIG) e inmunoglobulina intramuscular (IMIG). El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera influir en el mercado durante el período de pronóstico.

Mercado de inmunoglobulinasDescripción general

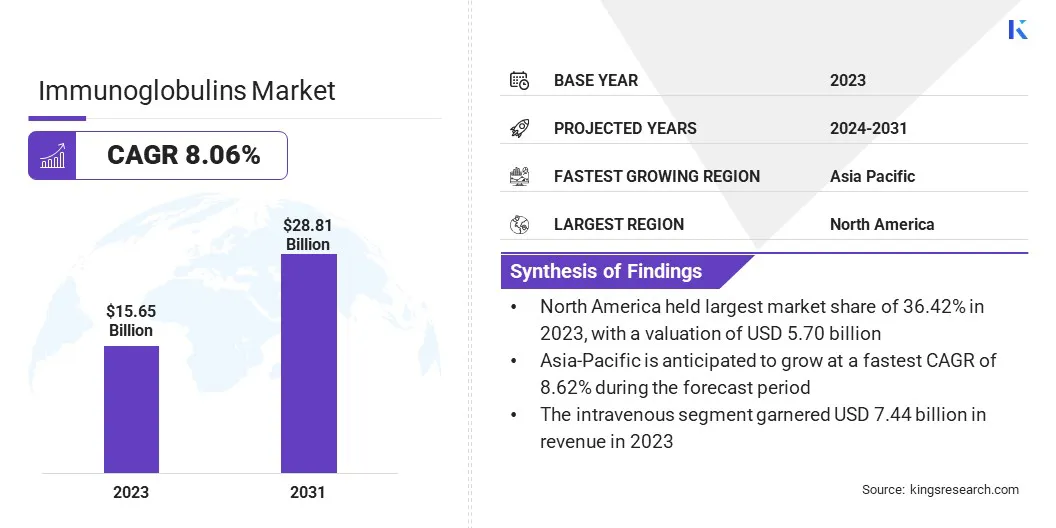

El tamaño del mercado global de inmunoglobulinas se valoró en USD 15.65 mil millones en 2023 y se prevé que crecerá de USD 16.75 mil millones en 2024 a USD 28.81 mil millones para 2031, exhibiendo una tasa compuesta anual de 8.06% durante el período de pronóstico. Este crecimiento se atribuye a la creciente prevalencia de inmunodeficiencia y trastornos autoinmunes, una población geriátrica en crecimiento y al amplio alcance de las aplicaciones clínicas para las terapias de inmunoglobulina.

Major companies operating in the immunoglobulins industry are Kedrion S.p.A, LFB, Shanghai RAAS Blood Products Co., Ltd., Grifols, S.A., China Biologic Products Holdings, Inc., Bio Products Laboratory Ltd., Takeda Pharmaceutical Company Limited, Octapharma AG, Biotest AG, Lilly and Company, Pfizer Inc., Prothya Biosolutions Países Bajos B.V., Emergent, ADMA Biologics, Inc y Baxter.

Además, se espera que los avances en las tecnologías de productos derivadas de plasma y la mayor conciencia sobre el diagnóstico y el tratamiento tempranos apoyen aún más el desarrollo del mercado. Además, las mejoras en la infraestructura de la salud, particularmente en los mercados emergentes, impulsan aún más la adopción de terapias de inmunoglobulina, a su vez, impulsando el crecimiento del mercado.

En noviembre de 2023, Grifols, S.A. recibió la aprobación de la FDA para su nueva instalación de purificación y llenado de inmunoglobulina en Clayton, Carolina del Norte. Esta aprobación aumenta la capacidad de producción global de Grifols de Gamunex-C a 60 millones de gramos anuales.

Destacados clave

El tamaño de la industria de las inmunoglobulinas se registró en USD 15.65 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.06% de 2024 a 2031.

América del Norte tenía una cuota de mercado de 36.42% en 2023, con una valoración de USD 10.65 mil millones.

El segmento IgG (inmunoglobulina G) obtuvo USD 6.79 mil millones en ingresos en 2023.

Se espera que el segmento intravenoso alcance los USD 13.16 mil millones para 2031.

Se anticipa que el mercado en Asia Pacífico crece a una tasa compuesta anual de 8.62% durante el período de pronóstico.

Conductor de mercado

Creciente prevalencia de inmunodeficiencia y trastornos autoinmunes

La creciente prevalencia de inmunodeficiencia y trastornos autoinmunes está impulsando el mercado de inmunoglobulinas. El aumento del reconocimiento y el diagnóstico de enfermedades de inmunodeficiencia primaria (PIDD), junto con la creciente incidencia de inmunodeficiencias secundarias asociadas con afecciones como el VIH, el cáncer y las terapias inmunosupresoras, están contribuyendo a una mayor demanda de tratamientos basados en inmunoglobulina.

Además, el aumento global en las enfermedades autoinmunes, incluida la polineuropatía desmielinizante inflamatoria crónica (CIDP), la trombocitopenia inmune (ITP) y el síndrome de Guillain-Barré, amplían el uso terapéutico de inmunoglobulinas, a su vez, impulsando el crecimiento del mercado.

En septiembre de 2024, GC BioPharma USA, Inc.Lanzó AlyGL, una terapia de inmunoglobulina intravenosa aprobada por el 10%, 10%, para adultos con inmunodeficiencia humoral primaria. Las características del producto mejoraron la seguridad a través de un proceso de purificación para eliminar el factor de coagulación XIA (FXIA) a niveles indetectables.

Desafío del mercado

Alto costo de las terapias de inmunoglobulina

El alto costo de las terapias de inmunoglobulina plantea una restricción significativa en la accesibilidad del mercado. La complejidad de la producción que abarca la recolección de plasma, las técnicas de purificación avanzada y el estricto control de calidad da como resultado la fabricación elevada y los gastos logísticos.

Los altos costos y las políticas de reembolso inconsistentes en todas las regiones limitan el acceso al tratamiento del paciente, especialmente en los sistemas de salud con recursos limitados, desacelerando el crecimiento del mercado.

Para abordar estos desafíos, los actores clave se centran en mejorar la eficiencia de producción, aumentar la capacidad de recolección de plasma e invertir en tecnologías de fabricación avanzadas. La introducción de biosimilares y políticas de reembolso de apoyo también está ayudando a reducir los costos y mejorar el acceso.

Además, se están explorando asociaciones público-privadas y subsidios específicos, particularmente en países de bajos y medianos ingresos, para mejorar la asequibilidad y la disponibilidad del tratamiento.

Tendencia del mercado

Avances en tecnologías de fraccionamiento de plasma

Una tendencia creciente en el mercado es el avance de las tecnologías de fraccionamiento en plasma, que ha mejorado significativamente la eficiencia y escalabilidad de la producción de inmunoglobulina.

Las innovaciones como la cromatografía de alta resolución, las técnicas de filtración mejoradas y los sistemas de procesamiento automatizados están mejorando el rendimiento, la pureza y la seguridad de los productos derivados del plasma. Estos avances reducen el riesgo de contaminación y variabilidad por lotes para racionalizar los plazos de producción y los costos de fabricación reducidos.

En enero de 2024, Takeda Pharmaceutical Company Limitedanunció que la Administración de Drogas y Alimentos de los Estados Unidos (FDA) ha aprobado su líquido de gammagard como una terapia de inmunoglobulina intravenosa para mejorar la discapacidad neuromuscular y el deterioro en adultos con polineuropatía desmielininizadora inflamatoria crónica (CIDP).

Informe de Informe de mercado de Immunoglobulins

Segmentación

Detalles

Por tipo de producto

IgG (inmunoglobulina G), IgM (inmunoglobulina M), IgA (inmunoglobulina A), otros

Por ruta de administración

Intravenoso, subcutáneo, intramuscular

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de producto (IgG (inmunoglobulina G), IgM (inmunoglobulina M), IgA (inmunoglobulina A), otros): el segmento IgG (inmunoglobulina G) segmentado de USD 6.79 mil millones en 2023 debido a su uso de la posibilidad de tratar un rango de inmunodeficiencia y desordes de autosumunas.

Por ruta de administración (intravenosa, subcutánea, intramuscular): el segmento intravenoso contuvo el 47.53% del mercado en 2023, debido a su inicio rápido de acción y preferencia en el manejo de condiciones inmunológicas agudas y graves.

Mercado de inmunoglobulinasAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de inmunoglobulinas de América del Norte fue de alrededor del 36,42% en 2023 en el mercado global, con una valoración de USD 5,70 mil millones. Este dominio regional está respaldado por una infraestructura de salud bien establecida, una alta conciencia de las terapias de inmunoglobulina y una fuerte presencia de compañías biofarmacéuticas líderes.

Además, las políticas de reembolso favorables y las extensas actividades de investigación y desarrollo contribuyen al crecimiento sostenido del mercado de la región. La creciente prevalencia de inmunodeficiencia y trastornos autoinmunes, junto con la adopción temprana de modalidades avanzadas de tratamiento, refuerza aún más la posición de liderazgo de América del Norte en el mercado global.

En septiembre de 2023, la Asociación Americana de Investigación del Cáncer (AACR) informó una reducción del 90% en infecciones graves entre pacientes con mieloma múltiple que recibieron terapia de anticuerpos biespecíficos anti-BCMA con inmunoglobulina intravenosa (IVIG). El análisis de 37 pacientes encontró menos infecciones con el tratamiento con IVIG.

La industria de las inmunoglobulinas en Asia-Pacífico está preparada para un crecimiento significativo a una tasa compuesta anual de 8.62% durante el período de pronóstico. Asia-Pacific está registrando un rápido crecimiento en el mercado, impulsado por el aumento del gasto de salud y la creciente conciencia de las terapias basadas en la inmunoglobulina en las economías en desarrollo como China, India y los países del sudeste asiático.

Además, la región está presenciando mejoras en las capacidades de diagnóstico y un enfoque creciente en el manejo de enfermedades raras. Las iniciativas gubernamentales destinadas a fortalecer la infraestructura de la salud y alentar la recolección de plasma nacional y la producción biofarmacéutica están apoyando aún más la expansión del mercado en Asia-Pacífico.

En octubre de 2024, Otsuka America Pharmaceutical, Inc. anunció resultados provisionales positivos de su estudio visionario de fase 3 que evalúa el sibeprenlimab para el tratamiento de la nefropatía por inmunoglobulina A (IGAN) en adultos.

Marcos regulatorios

En Australia, El Programa Nacional de Gobierno de Inmunoglobulina regula la oferta y uso de productos de inmunoglobulina financiados por el gobierno. Asegura que las terapias de inmunoglobulina se usen de manera adecuada, equitativa y en línea con la práctica clínica basada en la evidencia, dado su estado como un recurso precioso derivado del plasma humano.

En el contexto internacional, La directriz de la Organización Mundial de la Salud (OMS) para la producción y el control de calidad de los anticuerpos monoclonales y los productos relacionados destinados al uso medicinal "regula la fabricación y la garantía de calidad de los anticuerpos monoclonales.

En la Unión Europea, La Agencia Europea de Medicamentos (EMA) regula las terapias de inmunoglobulina a través de la directriz sobre la investigación clínica de la inmunoglobulina normal humana para la administración intravenosa (CPMP/BPWG/388/95).

Panorama competitivo

El mercado global de inmunoglobulinas se caracteriza por una intensa competencia entre una mezcla de corporaciones multinacionales establecidas y actores regionales emergentes. Las empresas se están centrando en iniciativas estratégicas como fusiones y adquisiciones, lanzamientos de productos, expansión geográfica y colaboraciones para fortalecer su posición de mercado.

Inversión continua en investigación y desarrollo para nuevas formulaciones y métodos de entrega, incluidas inmunoglobulinas subcutáneas y recombinantes. Además, las empresas están trabajando para expandir sus redes de recolección de plasma y mejorar las capacidades de fabricación para satisfacer la creciente demanda mundial y garantizar la resiliencia de la cadena de suministro.

En abril de 2025, Epsilogen LtdAdquirió Tigatx, Inc., formando una compañía líder de anticuerpos contra el cáncer de isotipo pan-isotipo. Esta fusión combina la experiencia de Epsilogen en anticuerpos de inmunoglobulina E (IGE) con el enfoque de Tigatx en los anticuerpos de inmunoglobulina A (IgA), mejorando el desarrollo de nuevas terapias contra el cáncer.

Lista de empresas clave en el mercado de inmunoglobulinas:

En abril de 2025, Amgen Inc anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha aprobado UPLIZNA (inebilizumab-cdon) como el primer y único tratamiento para adultos con enfermedad relacionada con la inmunoglobulina G4 (IgG4-RD). Esta aprobación se basó en el ensayo Mitigate de fase 3, que demostró una reducción del 87% en el riesgo de destellos de enfermedad en comparación con el placebo.

En junio de 2024, Amgen Inc. Amgen anunció que su ensayo clínico de fase 3 (NCT04540497) que evalúa la UPLizna (inebilizumab-cdon) para la enfermedad relacionada con la inmunoglobulina G4 (IgG4-RD) cumplió su punto final primario, demostrando una reducción del 87% en el riesgo de destello en comparación con el placo. Según estos resultados, Amgen planea buscar la aprobación regulatoria de Uplizna en los Estados Unidos y otras regiones clave en América del Norte.

En diciembre de 2024, Genethon y Hansa Biopharma iniciaron un ensayo de fase 2 para evaluar la seguridad y la eficacia de la imlifidasa como un pretratamiento para la terapia génica de Genethon, GNT-0003, en adultos con síndrome severo Crigler-Najjar que tienen anticuerpos anti-AAV8 previos a la expulsión. Este enfoque tiene como objetivo habilitar la terapia génica para pacientes previamente no elegibles debido a estos anticuerpos.

, expandir el acceso a los servicios médicos,

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de inmunoglobulinas durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.