Tamaño del mercado de sensores de imagen, participación, crecimiento e análisis de la industria, por técnica (2D, 3D), por tipo (CCD, CMOS), por Spectrum (visible, no visible), por resolución (hasta 5 MP, 6 MP a 12 MP), por usuario final y análisis regional, 2025-2032

Páginas: 190 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado incluye el desarrollo y la producción de componentes que convierten las imágenes ópticas en señales electrónicas, utilizando tecnologías CMO y CCD. Estos sensores se integran en dispositivos como teléfonos inteligentes, cámaras automotrices, equipos industriales y sistemas de imágenes médicas.

El proceso implica la fabricación de fotodiodos, la integración de micro-lentes y el procesamiento de señal avanzado. Su alcance abarca la electrónica de consumo, la atención médica, la seguridad y la robótica. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera influir en el mercado durante el período de pronóstico.

Mercado de sensores de imagenDescripción general

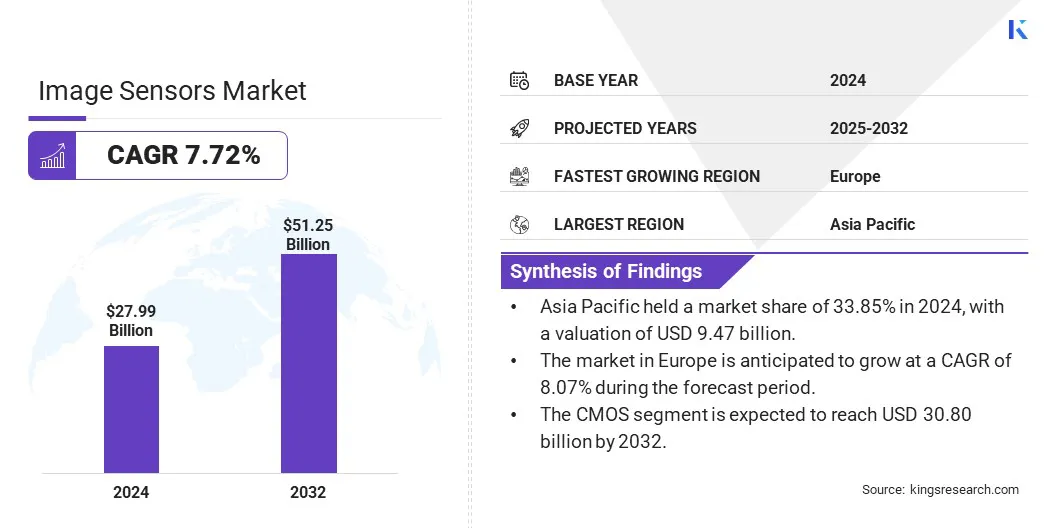

El tamaño del mercado global de sensores de imágenes se valoró en USD 27.99 mil millones en 2024 y se proyecta que crecerá de USD 29.98 mil millones en 2025 a USD 51.25 mil millones para 2032, exhibiendo una tasa compuesta anual de 7.72% durante el período de pronóstico.

El mercado está impulsado por la creciente demanda de sensores de imágenes en la electrónica de consumo, donde las imágenes de alta calidad son esenciales. Los avances tecnológicos en el diseño del sensor CMOS han mejorado el rendimiento y la eficiencia, permitiendo aplicaciones más amplias y alimentando una expansión significativa en el mercado global.

Las principales empresas que operan en la industria de sensores de imágenes son Sony Electronics Inc Gentex Corporation, Imagen de periódicos y Framos.

El crecimiento del mercado está influenciado por la creciente integración deSistemas avanzados de asistencia al controlador (ADAS)en vehículos. Los fabricantes de automóviles están adoptando sensores de imágenes de alta resolución para la detección de carriles, reconocimiento de peatones y asistencia de estacionamiento.

Los mandatos reglamentarios para los sistemas de evitación de colisiones y las cámaras de visión trasera impulsan la demanda de sensores de imagen. Con el cambio continuo hacia la conducción autónoma, el mercado está presenciando un aumento en las inversiones en tecnologías basadas en la visión en vehículos eléctricos y tradicionales.

En octubre de 2024, Sony Semiconductor Solutions anunció el lanzamiento del sensor de imagen CMOS ISX038 para cámaras automotrices. Este es el primer sensor de la industria en procesar y producir imágenes RAW y YUV, que atienden tanto las funcionalidades de ADAS como a las aplicaciones de información y entretenimiento. La integración del procesador de señal de imagen patentado (ISP) de Sony permite que una sola cámara sirva múltiples funciones, simplificando los sistemas de cámara automotriz y reduce el espacio, el costo y el consumo de energía.

Destacados clave

El tamaño del mercado de los sensores de imagen se valoró en USD 27.99 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.72% de 2025 a 2032.

Asia Pacific tenía una cuota de mercado de 33.85% en 2024, con una valoración de USD 9.47 mil millones.

El segmento 3D obtuvo USD 16.75 mil millones en ingresos en 2024.

Se espera que el segmento CMOS alcance los USD 30.80 mil millones para 2032.

El segmento visible aseguró la mayor participación de ingresos de 53.83% en 2024.

El segmento de 6 MP a 12 MP está listo para una CAGR robusta de 7.99% durante el período de pronóstico.

El segmento aeroespacial y de defensa obtuvo la mayor participación de ingresos de 24.29% en 2032.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual de 8.07% durante el período de pronóstico.

Conductor de mercado

Aumento de la demanda en electrónica de consumo

Consumer Electronics sigue siendo un área de aplicación clave que respalda el crecimiento del mercado. Los sensores de imagen están integrados en wearables, tabletas y computadoras portátiles para el reconocimiento facial y la comunicación de video. El cambio constante en la calidad de la cámara del teléfono inteligente ha alimentado la innovación en sensores compactos y de alta resolución con un mejor rendimiento de poca luz.

La creciente necesidad de características basadas en la cámara en la electrónica personal continúa impulsando los avances en miniaturización y eficiencia energética, ampliando el mercado a nivel mundial.

En abril de 2025, Omnivision presentó el sensor de imagen CMOS OV50X, que ofrece la gama dinámica más alta actualmente disponible en la industria de los teléfonos móviles para capturar videos de calidad cinematográfica. Este sensor de 50MP integra las tecnologías HDR de ganancia de conversión de doble conversión, lo que permite imágenes HDR de exposición única mientras minimiza el desenfoque de movimiento. También presenta enfoque automático de detección de fase cuádruple con cobertura de píxeles completos, mejorando significativamente el rendimiento en entornos de poca luz.

Desafío del mercado

Gestión del consumo de calor y energía en sensores de alto rendimiento

Un desafío clave en el mercado de sensores de imagen es la generación de calor en aumento y el consumo de energía asociado con sensores de alta resolución y alta velocidad. Estos problemas pueden afectar la calidad de la imagen y el rendimiento del dispositivo, especialmente en dispositivos compactos como teléfonos inteligentes y wearables.

Los actores clave del mercado están adoptando materiales de semiconductores avanzados, optimizando las arquitecturas de píxeles e integrando la inteligencia en chip para reducir las cargas de procesamiento. También están desarrollando diseños de sensores de baja potencia y utilizando técnicas de empaque avanzadas para una mejor disipación de calor. Estas estrategias ayudan a los fabricantes a equilibrar las demandas de rendimiento con la eficiencia térmica y energética en los sensores de imagen de próxima generación.

Tendencia de mercado

Avances tecnológicos en el diseño del sensor CMOS

Las innovaciones constantes en la tecnología CMOS juegan un papel vital en el crecimiento del mercado. Las mejoras en el diseño de píxeles, la iluminación trasera y las tecnologías de apilamiento han mejorado la calidad de imagen y la eficiencia energética de los sensores.

Estos avances están permitiendo nuevas características en dispositivos de consumo, sistemas automotrices y equipos médicos. Los sensores CMOS ahora se prefieren sobre CCDS, debido a su asequibilidad, escalabilidad y capacidades de integración, lo que promueve aún más su adopción en varios sectores.

En enero de 2025, Canon dio a conocer un innovador sensor CMOS de 410 megapíxeles de 35 mm de fotograma completo. Este sensor ofrece una resolución de 24,592 x 16,704 píxeles, equivalente a 24 K. Diseñado para aplicaciones especializadas como vigilancia e imágenes médicas, presenta una formación apilada con alquiler posterior y circuitos mejorados, permitiendo una velocidad de reading de 3,280 megapíxeles por segundo y capturando imágenes completas en ocho cuadros por segundo.

Informe de mercado de sensores de imagen

Segmentación

Detalles

Por técnica

2d, 3d

Por tipo

CCD, CMOS

Por espectro

Visible, no visible

Por resolución

Hasta 5 MP, 6 MP a 12 MP, 13 MP a 16 MP, por encima de 16 MP

Por usuario final

Aeroespacial y Defensa, Electrónica de consumo, atención médica y vida, industrial, automotriz, seguridad y vigilancia, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por técnica (2D y 3D): el segmento 3D ganó USD 16.75 mil millones en 2024, debido a su uso creciente en el reconocimiento facial, la detección de profundidad y las imágenes avanzadas en teléfonos inteligentes, sistemas automotrices y automatización industrial.

Por tipo (CCD y CMOS): el segmento CMOS mantuvo una participación del 61.58% en el mercado en 2024, debido a los costos de producción más bajos, las velocidades de lectura más rápidas y la integración más fácil con los sistemas de procesamiento digital.

Por Spectrum (visible y no visible): se proyecta que el segmento visible alcance los USD 27.13 mil millones para 2032, debido a su uso generalizado en la electrónica de consumo, los sistemas de seguridad y las aplicaciones automotrices, donde las imágenes claras y con precisión de color son esenciales para la funcionalidad y la experiencia del usuario.

By Resolution (Up to 5 MP, 6 MP to 12 MP, 13 MP to 16 MP, and Above 16 MP): The 6 MP to 12 MP segment is poised for significant growth at a CAGR of 7.99% through the forecast period, attributed to its extensive use in mid-range smartphones, surveillance systems, and automotive applications, where balanced image quality, cost-efficiency, and performance are prioritized.

Mercado de sensores de imagenAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

Asia Pacific representó una participación del 33.85% en el mercado de sensores de imagen en 2024, con una valoración de USD 9.47 mil millones. La región lidera el mundo en el ensamblaje de teléfonos inteligentes, que impulsa la demanda constante de sensores de imagen. Las principales marcas de teléfonos inteligentes operan centros de fabricación y I + D en Asia Pacífico, utilizando sensores de alta resolución en sistemas de múltiples cámaras.

Las actualizaciones de la cámara son un punto de venta importante en este sector, lo que provoca la rápida adopción de sensores avanzados. Esta tendencia juega un papel importante en el crecimiento del mercado regional, especialmente en dispositivos móviles de rango medio y insignia.

En octubre de 2024, Vivo dio a conocer su serie X200 de teléfonos inteligentes Android insignia, equipados con pantallas AMOLED de alta resolución, chips de mediatek Dimensity 9400 y un sistema de cámara de triple lente de ingeniería Zeiss. Todos los modelos cuentan con un sensor principal Sony Lyt-818 de 50MP con estabilización de imagen óptica y una lente ultra ancha de 50MP usando el sensor Samsung JN1.

Además, el aumento de las marcas de electrónica regional ha aumentado la demanda local de componentes internos, incluidos los sensores de imágenes. Varias empresas en Asia Pacífico están desarrollando sus propios teléfonos inteligentes, wearables yInicio inteligentedispositivos, creando un mercado fuerte para proveedores de sensores.

La industria de los sensores de imágenes en Europa está listo para un crecimiento significativo a una tasa compuesta anual de 8.07% durante el período de pronóstico. Se centra en la adopción de tecnologías de la industria 4.0, donde los sensores de imagen juegan un papel vital en los sistemas de visión mecánica. Las fábricas utilizan cada vez más sensores para la inspección de calidad, la guía del robot y el control de procesos para mejorar la eficiencia.

El enfoque de la región en la fabricación y automatización de precisión acelera la demanda de sensores de imagen sofisticados, acelerando la expansión del mercado. Además, las ciudades y empresas europeas están actualizando sus redes de vigilancia con sistemas avanzados de monitoreo de video. Se prefieren los sensores de imagen con capacidades mejoradas con poca luz y alta resolución para la seguridad pública y la protección de la infraestructura crítica.

En marzo de 2025, IDS Imaging Development Systems GmbH colaboró con Profhesee SA y lanzó la línea de cámara UEYE EVS. Esta serie incluye el sensor de visión basado en eventos IMX636HD profhesado-Sony, que ofrece alta velocidad, rango dinámico de alto contenido y eficiencia de datos. La cámara está diseñada para aplicaciones de visión artificial industrial que requieren procesamiento en tiempo real, como el monitoreo óptico de vibraciones y el análisis de movimiento de alta velocidad.

Marcos regulatorios

El mercado en los EE. UU. Está regulado por las Regulaciones de Administración de Exportaciones (EAR) bajo la Oficina de Industria y Seguridad, que controla las exportaciones de sensores de alta especificación. La Comisión Federal de Comunicaciones (FCC) regula las emisiones de radiofrecuencia en dispositivos basados en sensores, mientras que la Comisión de Seguridad de Productos del Consumidor (CPSC) garantiza la seguridad del producto para la electrónica de consumo. Estos marcos mantienen el cumplimiento técnico, el control de la exportación y los estándares de seguridad pública dentro del mercado.

En la Unión Europea de la UE, el Reglamento General de Protección de Datos (GDPR) supervisa la captura y el uso de datos visuales, lo que requiere prácticas de procesamiento transparente para cualquier sistema de imágenes. La restricción de las sustancias peligrosas (ROHS) limita los materiales dañinos en los componentes del sensor, promoviendo la fabricación ambientalmente responsable.

China regula los sensores de imagen a través de la Ley de Protección de Información Personal (PIPL), que rige cómo los dispositivos recopilan y administran los datos de imágenes priorizando el consentimiento y la localización de datos. La ley de control de exportaciones restringe el comercio internacional de tecnologías sensibles, incluidos los sensores de alto grado. Estas regulaciones se aplican junto con los protocolos de ciberseguridad, que afectan la vigilancia, los teléfonos inteligentes y las aplicaciones automotrices.

El mercado de sensores de imágenes de Japón está regulado por la Ley sobre la protección de la información personal (APPI), que describe las reglas de procesamiento de datos para dispositivos que capturan imágenes personales. La Ley de Seguridad de Materiales y Electricidad (Denan) asegura que los productos electrónicos, incluidos los dispositivos de imagen, cumplan con los estándares de seguridad específicos antes de ingresar al mercado.

Panorama competitivo

Los principales actores del mercado se están centrando activamente en expandir sus carteras de productos mediante la introducción de líneas avanzadas de sensores de imágenes, hechas para evolucionar las necesidades de teléfonos inteligentes y imágenes. Este enfoque les ayuda a abordar los requisitos de rendimiento específicos, como el zoom mejorado, el rango dinámico y la claridad de poca luz.

Al alinear la innovación de productos con las tendencias tecnológicas, las empresas están fortaleciendo su posición en el mercado y satisfacen la creciente demanda en las aplicaciones móviles y de imágenes.

En junio de 2024, Samsung introdujo tres nuevos sensores de imagen móviles diseñados para las cámaras de teléfonos inteligentes principales y submisitados: Isocell HP9, Isocell GNJ e Isocell JN5. El Isocell HP9 presenta un gran formato óptico, lo que lo hace ideal para los módulos de teleobjetivo, que ofrece calidad de imagen, enfoque automático, rango dinámico y velocidad de cuadros, que está a la par con las cámaras principales insignia. El GNJ integra tecnología de píxeles dual y zoom en sensor para mejorar la claridad de video y entregar imágenes de alta resolución sin artefactos o patrones de Moiré.

Lista de empresas clave en el mercado de sensores de imágenes:

Desarrollos recientes (asociaciones/lanzamientos de productos)

En junio de 2024, Nikon introdujo la cámara Z6 III, con un sensor CMOS parcialmente apilado que mejora las capacidades de video y la velocidad de enfoque. Este innovador diseño de sensor permite lecturas instantáneas al apilar circuitos, lo que lleva a un rendimiento más rápido y eficiente. El Z6 III puede grabar videos de 6k a 60 fps y capturar 50 JPG de resolución completa por segundo.

En enero de 2024, Eyeris se asoció con Omnivision y Leopard Imaging para desarrollar un diseño de referencia de producción, que integra el software AI de detección monocular 3D avanzado de Eyeris en la cámara de obturación global de 5 megapíxeles de Leopard Imaging. Este diseño mejora la seguridad y la comodidad en toda la cabina del automóvil al proporcionar sistemas de monitoreo de los controladores y ocupantes conscientes de la profundidad.

En diciembre de 2023, Stmicroelectronics dio a conocer un nuevo sensor de imagen de obturador global, diseñado para dispositivos compactos como gafas inteligentes y auriculares AR/VR. Este sensor ofrece imágenes de alta resolución en un factor de forma ultra pequeña, lo que respalda la creciente demanda de visión informática avanzada en tecnología portátil.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de sensores de imagen durante el período de pronóstico?

¿Qué tan grande era el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.