Tamaño del mercado de generación de hidrógeno, participación, crecimiento y análisis de la industria, por proceso (reformado de metano con vapor, electrólisis, otros), por usuario final (industria química, petróleo y gas, transporte, servicios públicos) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: octubre de 2024 | Autor: Antriksh P. | Última actualización: febrero de 2026

El tamaño del mercado mundial de generación de hidrógeno se valoró en 159,87 mil millones de dólares en 2023 y se prevé que crezca de 167,78 mil millones de dólares en 2024 a 245,85 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,61% durante el período previsto. La creciente demanda de energía limpia y las políticas y subsidios que alientan la producción de hidrógeno están aumentando el mercado.

En el alcance del trabajo, el informe incluye los servicios ofrecidos por Air Products and Chemicals, Inc., Linde PLC, Air Liquide, Cummins Inc., Plug Power Inc., Ballard Power Systems, ITM Power PLC, Nel ASA, McPhy Energy S.A., FuelCell Energy, Inc., ENGIE SA y otros.

La expansión del hidrógeno en el transporte pesado puede acelerar significativamente la descarbonización de las industrias de la aviación, el transporte marítimo y el transporte por carretera de larga distancia, que enfrentan desafíos con la electrificación debido a la densidad energética y las limitaciones de reabastecimiento de combustible. Las pilas de combustible de hidrógeno pueden proporcionar una mayor autonomía y tiempos de repostaje más rápidos en comparación con las opciones de batería eléctrica, lo que las hace más adecuadas para vehículos que requieren un funcionamiento continuo en largas distancias.

Muchas empresas de la industria del transporte están explorando el uso de hidrógeno para reducir su huella de carbono y los gobiernos están apoyando este cambio a través de subsidios e inversiones en infraestructura.

En mayo de 2024, Symbio presentó un camión de transporte regional Clase 8 propulsado por hidrógeno, integrado con neumáticos para vehículos eléctricos de próxima generación de Michelin para mejorar la eficiencia del combustible. Esta iniciativa, apoyada por la CCA, muestra la viabilidad de la tecnología de pilas de combustible de cero emisiones para aplicaciones de transporte pesado.

Las flotas de transporte pesado pueden beneficiarse del potencial del hidrógeno para mejorar la eficiencia energética y reducir las emisiones de gases de efecto invernadero. Además, a medida que se construyan más estaciones de servicio de hidrógeno, se espera que disminuya el costo de utilizar hidrógeno como fuente de combustible, fomentando el crecimiento del mercado de generación de hidrógeno. Dada la versatilidad del hidrógeno en aplicaciones industriales, su integración en el transporte pesado puede ser un paso clave para abordar el cambio climático global y al mismo tiempo impulsar la innovación en las industrias energética y automotriz.

La generación de hidrógeno se refiere al proceso de producción de gas hidrógeno para su uso como combustible o en diversas aplicaciones industriales. El hidrógeno se puede producir mediante varios métodos, comoReformado de metano con vapor (SMR), electrólisis del agua y gasificación de biomasa.

SMR utiliza gas natural para producir hidrógeno y actualmente es el método más común, aunque emite una cantidad significativa de dióxido de carbono. La electrólisis, que utiliza electricidad para dividir el agua en hidrógeno y oxígeno, es un proceso más limpio, especialmente cuando funciona con fuentes de energía renovables como la eólica o la solar, produciendo lo que se llama "hidrógeno verde".

El hidrógeno tiene aplicaciones versátiles en todas las industrias. En energía, se puede utilizar como combustible limpio para el transporte, la generación y el almacenamiento de energía. En aplicaciones industriales, el hidrógeno se utiliza como materia prima en la producción química, la refinación y la metalurgia. A medida que se intensifica el enfoque en soluciones energéticas sostenibles, es probable que el mercado experimente un crecimiento dentro de las industrias que apuntan a reducir su dependencia de los combustibles fósiles y reducir las emisiones de carbono.

Revisión del analista

El mercado está preparado para un rápido crecimiento, impulsado por una mayor demanda de energía limpia e inversiones sustanciales tanto del sector público como del privado. Las empresas líderes que operan en el mercado se están centrando en ampliar sus capacidades de producción, particularmente en hidrógeno verde, para satisfacer la demanda de energía limpia y al mismo tiempo abordar las preocupaciones ambientales.

Se espera que las asociaciones estratégicas entre fabricantes, empresas energéticas y gobiernos generen desarrollos en tecnologías de hidrógeno y establezcan cadenas de suministro sólidas en el mercado.

Por ejemplo, en abril de 2023, Linde firmó un acuerdo a largo plazo para suministrar hidrógeno verde a Evonik. Este contrato se firmó para respaldar la expansión de la infraestructura de Evonik y ayudar a reducir sus emisiones de carbono, mejorando los esfuerzos de sostenibilidad en sus operaciones en Singapur.

Las principales empresas del mercado de generación de hidrógeno también están realizando importantes inversiones en I+D para mejorar la eficiencia y la rentabilidad de los métodos de producción de hidrógeno, como la electrólisis y la captura de carbono.

Muchas empresas están ampliando su huella global ingresando a nuevos mercados a través de empresas conjuntas y adquisiciones estratégicas, para aprovechar la creciente demanda regional de hidrógeno en el transporte, aplicaciones industriales y almacenamiento de energía. Para seguir siendo competitivos, los actores clave del mercado deben continuar innovando, escalando operaciones y sorteando desafíos regulatorios mientras satisfacen la demanda de soluciones energéticas sostenibles para combatir el cambio climático.

Factores de crecimiento del mercado de generación de hidrógeno

La creciente demanda de energía limpia está transformando los mercados energéticos mundiales. Las industrias, los gobiernos y los consumidores están dando prioridad a la sostenibilidad y la reducción de carbono. Las fuentes de energía limpia como la eólica, la solar y el hidrógeno están desempeñando un papel esencial en el cumplimiento de los objetivos climáticos globales, y el hidrógeno emerge como una solución clave debido a su versatilidad.

El hidrógeno es particularmente atractivo porque es un portador de energía sin emisiones que puede utilizarse en el transporte, la generación de energía y las industrias pesadas.

En agosto de 2024, DRIFT Energy, una startup con sede en el Reino Unido especializada en energía verde a través de veleros de alta tecnología, completó una ronda de financiación inicial de 6.200 millones de dólares liderada por Octopus Ventures. Esta financiación permitirá a la empresa ampliar la producción e iniciar la fabricación de embarcaciones en 2025.

Con la creciente producción de energía renovable, el hidrógeno verde, producido mediante electrólisis alimentada por fuentes renovables, también está ganando impulso. Los gobiernos están implementando políticas e incentivos para acelerar la adopción de tecnologías de energía limpia, con el hidrógeno a la vanguardia.

Las industrias también están reconociendo el potencial del hidrógeno para descarbonizar sus operaciones, especialmente en sectores difíciles de electrificar como la fabricación de acero y la aviación. Se espera que estos factores impulsen el crecimiento del mercado de generación de hidrógeno. La creciente demanda de energía limpia es un motor fundamental que respaldará la expansión de la infraestructura del hidrógeno, creando un sistema energético global más sostenible y resiliente.

Los altos costos siguen siendo un desafío importante para la industria de generación de hidrógeno, particularmente para el hidrógeno verde producido mediante electrólisis. Actualmente, la producción a gran escala de hidrógeno es costosa debido a los altos requisitos energéticos del proceso de electrólisis, que a menudo depende de electricidad procedente de fuentes renovables. Si bien los avances tecnológicos han mejorado la eficiencia de la producción de hidrógeno, el costo general sigue siendo alto en comparación con las fuentes de energía tradicionales basadas en combustibles fósiles.

La infraestructura necesaria para almacenar, transportar y distribuir hidrógeno también aumenta el costo, lo que limita el crecimiento generalizado del mercado de generación de hidrógeno. Abordar este desafío es crucial para convertir el hidrógeno en una solución energética sostenible. Por lo tanto, las empresas y los gobiernos están invirtiendo en I+D para hacer que la producción de hidrógeno sea más eficiente desde el punto de vista energético y rentable.

El uso de la innovación para optimizar la producción y escalar las capacidades de fabricación puede ayudar a reducir costos. La colaboración con proveedores de energía renovable y el despliegue de tecnologías de captura y almacenamiento de carbono ayudarán a reducir los gastos generales de producción y mejorar la competitividad del hidrógeno en el mercado energético.

Tendencias de la industria de generación de hidrógeno

La creciente adopción de la tecnología del hidrógeno verde es una tendencia importante que está dando forma al futuro del mercado de generación de hidrógeno. El hidrógeno verde, producido utilizando fuentes de energía renovables como la eólica y la solar, ofrece una alternativa limpia a los métodos tradicionales de producción de hidrógeno que dependen de combustibles fósiles. Esta tecnología produce cero emisiones de carbono y es un componente vital en los esfuerzos para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático.

Muchos países están implementando políticas para promover la adopción del hidrógeno verde, incluidos subsidios, incentivos fiscales y financiación para investigación y desarrollo.

Por ejemplo, en mayo de 2024, el Gobierno de la India planeó alcanzar una capacidad de producción de hidrógeno verde de 5 MMTPA, lo que reduciría significativamente la dependencia de los combustibles fósiles importados y ahorraría 12.030 millones de dólares en importaciones de combustibles fósiles para 2030.

Como resultado, las industrias del transporte, la generación de energía y la manufactura están integrando hidrógeno verde en sus operaciones para reducir su huella de carbono.

El creciente interés por el hidrógeno verde también está impulsando la innovación en la tecnología de electrólisis, lo que está haciendo que el proceso de producción sea más eficiente y escalable. Con el impulso global hacia fuentes de energía más limpias, la adopción de la tecnología del hidrógeno verde está lista para acelerarse, apoyando la transición hacia una economía baja en carbono.

Análisis de segmentación

El mercado global se ha segmentado según el proceso, el usuario final y la geografía.

Por proceso

Según el proceso, el mercado se ha segmentado en reformado de metano con vapor, electrólisis y otros. El segmento de reformado de metano con vapor (SMR) del mercado de generación de hidrógeno capturó la mayor cuota de mercado del 46,63% en 2023 debido a varios factores clave.

SMR es una tecnología madura y bien establecida que utiliza gas natural, que es abundante y relativamente rentable, como materia prima para producir hidrógeno. El proceso implica hacer reaccionar metano con vapor a altas temperaturas para producir hidrógeno y dióxido de carbono. Una de las principales razones del predominio de SMR es su rentabilidad en comparación con otros métodos como la electrólisis, que actualmente es más cara debido a la utilización de fuentes de energía renovables.

Las industrias de refinación de petróleo, producción química y fabricación de amoníaco dependen en gran medida del SMR para sus necesidades de hidrógeno, lo que impulsa aún más su adopción generalizada a pesar de las emisiones de carbono. SMR sigue siendo la opción preferida porque ofrece alta eficiencia y escalabilidad. Con los avances en las tecnologías de captura y almacenamiento de carbono, SMR seguirá siendo un método de producción dominante, a medida que el mercado haga la transición hacia soluciones más ecológicas.

Por usuario final

Según el usuario final, el mercado se ha clasificado en industria química, petróleo y gas, transporte y servicios públicos. El segmento químico está preparado para alcanzar una valoración de 95.170 millones de dólares para 2031, impulsado por su papel fundamental en la economía del hidrógeno y la creciente demanda de hidrógeno en aplicaciones industriales.

El hidrógeno se utiliza como materia prima para generar metanol, amoníaco y otros productos químicos utilizados en fertilizantes, plásticos y materiales sintéticos. Con el crecimiento de la población mundial y la disminución de la productividad agrícola, la demanda de fertilizantes a base de amoníaco está aumentando, lo que impulsa significativamente el consumo de hidrógeno. Además, el metanol, que depende en gran medida del hidrógeno en su proceso de producción, está experimentando una gran demanda en los sectores de la automoción, la construcción y los productos farmacéuticos.

La transición hacia procesos de producción más limpios está impulsando aún más las inversiones en la fabricación de productos químicos basados en hidrógeno, donde el hidrógeno está reemplazando materias primas con mayor uso de carbono. Además, la presión regulatoria para reducir las emisiones y adoptar prácticas sostenibles en la producción química está impulsando a las empresas a explorar soluciones de hidrógeno con bajas emisiones de carbono.

Análisis regional del mercado de generación de hidrógeno

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, MEA y América Latina.

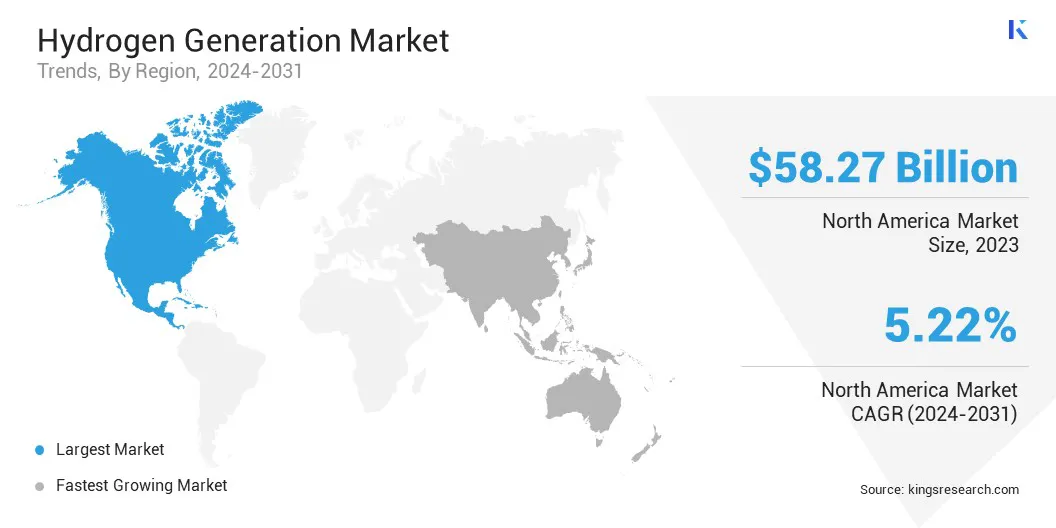

La cuota de mercado de generación de hidrógeno de América del Norte representó el 36,45%, valorada en 58.270 millones de dólares en 2023, lo que la convierte en la región más grande del mercado global. Este dominio está impulsado por un fuerte apoyo gubernamental, una infraestructura bien desarrollada y sustanciales inversiones en energía limpia en la región.

Estados Unidos lidera el mercado en América del Norte debido a su sólido sector industrial y la creciente demanda de hidrógeno en sectores como la refinación, la producción de amoníaco y el almacenamiento de energía. El enfoque de la región en reducir las emisiones de carbono a través de políticas como la Ley de Reducción de la Inflación de EE. UU., que ofrece incentivos para la producción de hidrógeno verde, está impulsando aún más el crecimiento del mercado.

Además, las inversiones en estaciones de servicio de hidrógeno y el impulso de vehículos propulsados por hidrógeno están impulsando la demanda de hidrógeno en el sector del transporte.

En noviembre de 2023, Air Products anunció planes para construir, poseer y operar una instalación de última generación para la captura de carbono y el tratamiento de CO2 en su planta de producción de hidrógeno en Rotterdam, que estará operativa en 2026. La instalación suministrará hidrógeno azul a la refinería de ExxonMobil y a otros clientes a través del gasoducto de hidrógeno de Air Products, convirtiéndose en la planta de hidrógeno azul más grande de Europa.

Las avanzadas capacidades de investigación y la innovación de América del Norte en tecnologías de electrólisis y captura de carbono la están posicionando como líder en la transición hacia una economía basada en el hidrógeno, lo que permite un crecimiento y una expansión continuos del mercado de generación de hidrógeno.

Se proyecta que Asia-Pacífico crecerá a la CAGR de más rápido crecimiento del 6,47% durante el período previsto, impulsada por la creciente demanda de hidrógeno en industrias clave y el enfoque de la región en la transición a fuentes de energía más limpias. China, Japón y Corea del Sur están liderando este crecimiento con estrictas políticas gubernamentales destinadas a reducir las emisiones de gases de efecto invernadero y fomentar la adopción de tecnologías de hidrógeno.

China, el mayor productor mundial de dióxido de carbono, está aumentando las inversiones en proyectos de hidrógeno verde, mientras que Japón está impulsando su visión de la “Sociedad del Hidrógeno”, promoviendo el transporte y el almacenamiento de energía impulsados por hidrógeno.

En abril de 2024, Panasonic Corporation anunció que su Electric Works Company introducirá un generador de pila de combustible de hidrógeno puro en octubre de 2024. Este generador produce electricidad a través de una reacción química entre hidrógeno de alta pureza y oxígeno atmosférico, y se lanzará en Europa, Australia y China para avanzar en soluciones de energía limpia.

Corea del Sur también ha logrado avances significativos en su Hoja de Ruta para la Economía del Hidrógeno al impulsar la producción de hidrógeno y ampliar el uso depilas de combustible de hidrógenoen vehículos y generación de energía. La rápida industrialización y la creciente demanda de energía están impulsando la necesidad de hidrógeno en aplicaciones de refinación, productos químicos y la industria pesada. El compromiso de Asia-Pacífico con la sostenibilidad y la innovación acelerará aún más su crecimiento, posicionándola como un actor clave en el mercado global.

Panorama competitivo

El informe del mercado mundial de generación de hidrógeno proporciona información valiosa con un énfasis especializado en la naturaleza fragmentada de la industria. Los actores destacados se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas, para ampliar su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas impactantes, como la expansión de servicios, inversiones en investigación y desarrollo (I+D), el establecimiento de nuevos centros de prestación de servicios y la optimización de sus procesos de prestación de servicios, que probablemente crearán nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de generación de hidrógeno

Junio 2024 (Acuerdo):ExxonMobil y Air Liquide se asociaron para producir hidrógeno y amoníaco con bajas emisiones de carbono en las instalaciones de ExxonMobil en Baytown, Texas. Air Liquide también construirá y operará cuatro grandes unidades modulares de separación de aire, que suministrarán oxígeno y nitrógeno, al tiempo que utilizarán electricidad con bajas emisiones de carbono para reducir la huella de carbono del proyecto.

Junio de 2024 (Asociación):TotalEnergies y Air Products han firmado un acuerdo de 15 años para suministrar 70.000 toneladas de hidrógeno verde anualmente en Europa, a partir de 2030. Este acuerdo sigue a la licitación de TotalEnergies por 500.000 toneladas por año de hidrógeno verde para descarbonizar sus refinerías europeas, reduciendo las emisiones de CO₂ en aproximadamente 700.000 toneladas por año.

Mayo de 2024 (lanzamiento):GAIL (India) Limited inauguró su primera Planta de Hidrógeno Verde en Vijaipur, Madhya Pradesh, con una capacidad de producción de 4,3 TPD. La planta utiliza un electrolizador PEM de 10 MW, alimentado con energía renovable, para generar hidrógeno con una pureza del 99,999 % a una presión de 30 kg/cm².

Marzo de 2024 (lanzamiento):Larsen & Toubro (L&T) puso en funcionamiento su primer electrolizador de fabricación nacional en su planta de hidrógeno verde en Hazira, Gujarat. Este electrolizador de 1 MW de capacidad puede producir 200 Nm³/h. de hidrógeno, lo que marca un paso significativo en el compromiso de L&T de promover soluciones energéticas sostenibles.

El mercado mundial de generación de hidrógeno se ha segmentado:

Por proceso

Reformado de metano con vapor

Electrólisis

Otros

Por usuario final

Industria química

Petróleo y gas

Transporte

Utilidades

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

CCG

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál se espera que se registre la CAGR total para el mercado de generación de hidrógeno durante el período de pronóstico?

¿Qué tamaño tenía la industria de generación de hidrógeno en 2023?

¿Cuáles son los principales factores impulsores del mercado?

¿Quiénes son los principales actores clave del mercado?

¿Cuál es la región de más rápido crecimiento en el mercado de generación de hidrógeno en el período previsto?

¿Qué segmento tendrá la participación máxima en el mercado en 2031?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.