Controles de HVAC Tamaño del mercado, participación, crecimiento y análisis de la industria, por componente (sensores, controladores y equipos controlados), por tipo (manual, inteligente y automatizado), por implementación (nueva construcción, modernización), por aplicación (residencial, comercial, industrial) y análisis regional. 2025-2032

Páginas: 150 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado se centra en sistemas y dispositivos que regulan la calefacción, la ventilación y el aire acondicionado para garantizar el confort interior y la eficiencia energética. Estos controles incluyen sensores, termostatos, controladores y actuadores que monitorean la temperatura, la humedad, el flujo de aire y la presión.

Las aplicaciones se extienden a edificios inteligentes, centros de datos y unidades de fabricación, donde el control ambiental preciso es fundamental. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera que influyan en el mercado durante el período de pronóstico.

Mercado de controles HVACDescripción general

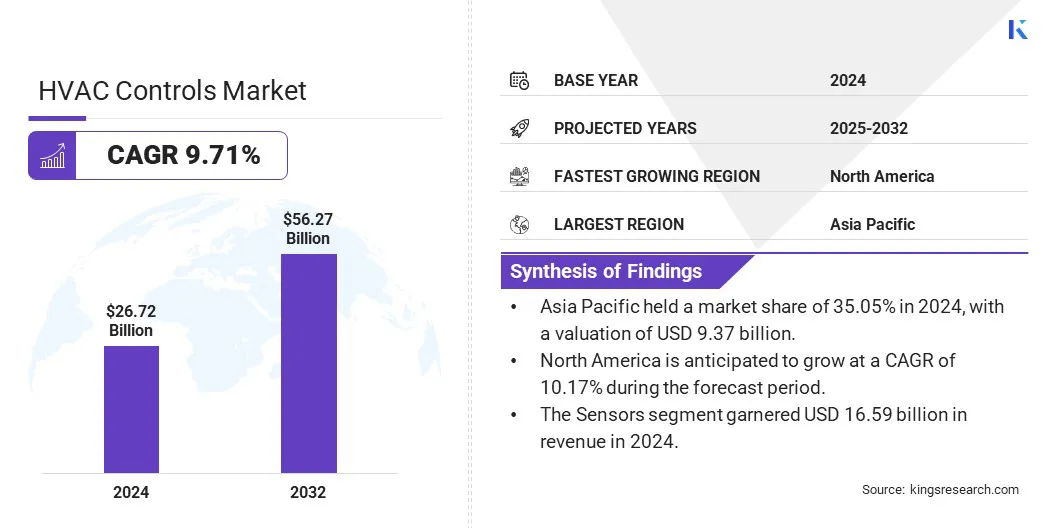

El tamaño del mercado mundial de controles HVAC se valoró en 26,72 mil millones de dólares en 2024 y se prevé que crezca de 29,26 mil millones de dólares en 2025 a 56,27 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,71% durante el período previsto. El crecimiento del mercado está impulsado por la expansión de la infraestructura de edificios inteligentes y la integración de los sistemas de automatización de edificios (BAS). Estas tendencias mejoran la eficiencia energética y el control operativo, lo que hace que los sistemas HVAC sean más receptivos y rentables, lo que respalda significativamente el crecimiento general del mercado.

Las principales empresas que operan en la industria de controles HVAC son Honeywell International Inc., Johnson Controls, Siemens, Schneider Electric, Emerson Electric Co., Lennox International Inc., Trane, Delta Electronics, Inc., Abbott, Robert Bosch GmbH, Danfoss A/S, Eaton, Mitsubishi Electric Corporation, Rheem Manufacturing Company y BELIMO AIRCONTROLS (USA), Inc.

El creciente interés en reducir el consumo de energía en los edificios está impulsando el crecimiento del mercado. Los sistemas de control HVAC permiten la regulación precisa de la temperatura, la humedad y el flujo de aire, optimizando el uso de energía. Las empresas y los propietarios de viviendas están adoptando tecnologías de control avanzadas para reducir sus facturas de energía y cumplir con los estándares regulatorios. La necesidad de soluciones sostenibles en los sectores residencial, comercial e industrial continúa respaldando la expansión del mercado.

En enero de 2024, el Departamento de Energía de EE. UU. (DOE) implementó nuevos requisitos mínimos de eficiencia para equipos HVAC residenciales y comerciales. Estos cambios incluyen procedimientos de prueba y nomenclatura actualizados para reflejar mejor el uso de energía en el mundo real, con el objetivo de mejorar la eficiencia general del sistema.

Aspectos destacados clave

El tamaño del mercado de controles HVAC se valoró en 26,72 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,71% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 35,05% en 2024, con una valoración de 9.370 millones de dólares.

El segmento de sensores obtuvo 16,59 mil millones de dólares en ingresos en 2024.

Se espera que el segmento inteligente y automatizado alcance los 33.180 millones de dólares en 2032.

El segmento de Retrofit obtuvo la mayor participación en los ingresos del 61,58% en 2024.

El segmento Comercial está preparado para una sólida CAGR del 9,82% durante el período previsto.

Se prevé que América del Norte crezca a una tasa compuesta anual del 10,17% durante el período previsto.

Impulsor del mercado

Ampliación de la infraestructura de edificios inteligentes

El rápido desarrollo de los edificios inteligentes está contribuyendo significativamente al crecimiento del mercado. Estos edificios dependen de sistemas automatizados para mejorar la gestión de la energía y el confort de los ocupantes. Los controles de HVAC desempeñan un papel crucial en estos entornos al integrarse con plataformas de IoT y sistemas de gestión de edificios.

Mientras los gobiernos y los desarrolladores invierten en infraestructura inteligente, la demanda de soluciones de control de HVAC conectadas y con capacidad de respuesta está creciendo de manera constante en los mercados globales.

En enero de 2024, Honeywell presentó Advance Control for Buildings, una plataforma innovadora desarrollada para automatizar las operaciones de los edificios y respaldar las estrategias de eficiencia energética. Como parte del lanzamiento, Honeywell se asoció con el líder en semiconductores NXP Semiconductors N.V. A través de esta asociación, la compañía apunta a fortalecer las capacidades de aprendizaje automático y la toma de decisiones autónoma, permitiendo una mejor gestión de la energía, mayor comodidad y mayor seguridad dentro y alrededor de los entornos de los edificios.

Desafío del mercado

Alta complejidad de la inversión inicial y la integración

Un desafío importante que limita el mercado de controles HVAC es el alto costo inicial y la complejidad que implica la integración de sistemas de control avanzados en edificios existentes. Varios propietarios de instalaciones dudan en invertir debido a preocupaciones sobre los gastos de instalación y las interrupciones.

Para abordar esto, los actores clave están desarrollando soluciones modulares y escalables que simplifican la instalación y reducen los costos. Además, los proveedores ofrecen opciones de financiación flexibles y servicios de apoyo integrales para facilitar la transición. Estos esfuerzos ayudan a aumentar la adopción al hacer que los controles avanzados de HVAC sean más accesibles y manejables para nuevas construcciones y modernizaciones.

Tendencia del mercado

Integración de sistemas de automatización de edificios (BAS)

La implementación generalizada de sistemas de automatización de edificios está impulsando el crecimiento del mercado. Los controles de HVAC son componentes críticos de BAS, que permiten la gestión centralizada de calefacción, ventilación y aire acondicionado en grandes instalaciones.

Los administradores de instalaciones están dando prioridad a los controles automatizados para mejorar la eficiencia energética, agilizar el mantenimiento y cumplir los objetivos de cumplimiento. Esta creciente dependencia de la automatización en edificios comerciales e institucionales está impulsando la demanda de soluciones inteligentes de control de HVAC.

En junio de 2024, la Asociación de la Industria de Control de Edificios (BCIA) del Reino Unido abogó por la implementación obligatoria de sistemas de control y automatización de edificios (BACS) en edificios no domésticos. La propuesta sugiere la necesidad de tener BACS para propiedades con sistemas HVAC de más de 180 kW de capacidad, con el objetivo de reducir la demanda de energía y las emisiones de carbono. La BCIA estima que tales medidas podrían ahorrar hasta £16,9 mil millones en facturas de energía y 39,6 Mt de CO₂e para 2040.

En septiembre de 2024, Johnson Controls lanzó Metasys 14.0, una versión actualizada de su sistema de automatización de edificios (BAS) líder en la industria. Esta iteración mejora el rendimiento y la sostenibilidad de los edificios comerciales al ofrecer una mejor experiencia de usuario, eficiencia de red, flexibilidad y seguridad. Introduce paneles de energía personalizados para la visualización del consumo de energía en tiempo real y admite hasta 800 dispositivos IP, lo que facilita una gestión de edificios escalable y eficiente.

Resumen del informe de mercado de controles HVAC

Segmentación

Detalles

Por componente

Sensores, Controladores y Equipos Controlados

Por tipo

Manual, inteligente y automatizado

Por implementación

Nueva construcción, modernización

Por aplicación

Residencial, Comercial, Industrial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (sensores, controladores y equipos controlados): el segmento de sensores ganó 16,59 mil millones de dólares en 2024, debido a su papel fundamental en la recopilación de datos en tiempo real sobre temperatura, humedad, ocupación y calidad del aire. Esto permitió un rendimiento preciso y eficiente del sistema en varias aplicaciones.

Por tipo (manual e inteligente y automatizado): el segmento inteligente y automatizado poseía el 59,85 % del mercado en 2024, debido a la creciente demanda de sistemas energéticamente eficientes que ofrezcan monitoreo en tiempo real, acceso remoto e integración perfecta con plataformas de automatización de edificios.

Por implementación (nuevas construcciones y modernización): se proyecta que el segmento de modernización alcance los USD 33,82 mil millones para 2032, debido a la creciente demanda de mejoras energéticamente eficientes en edificios comerciales y residenciales antiguos sin la necesidad de reemplazar todo el sistema.

Por aplicación (residencial, comercial e industrial): el segmento comercial está preparado para un crecimiento significativo a una tasa compuesta anual del 9,82 % durante el período previsto, atribuido a la creciente demanda de sistemas energéticamente eficientes en edificios de oficinas, centros comerciales, hospitales e instituciones educativas.

Mercado de controles HVACAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de controles HVAC de Asia Pacífico se situó en alrededor del 35,05% en 2024 en el mercado global, con una valoración de 9.370 millones de dólares. Las principales ciudades de Asia Pacífico están experimentando el desarrollo acelerado de infraestructura urbana, incluidos edificios de gran altura, aeropuertos, centros comerciales y parques industriales.

Estos proyectos demandan sistemas integrados de control HVAC para garantizar la eficiencia energética y el confort interior, contribuyendo al crecimiento del mercado regional.

Además, varias empresas de la región están invirtiendo en el desarrollo y fabricación local de controles HVAC, ofreciendo soluciones rentables y personalizadas. La disponibilidad de tecnologías y sistemas escalables específicos de la región está mejorando la adopción entre las instalaciones pequeñas y medianas, ampliando el alcance del mercado.

En mayo de 2025, LG Electronics comenzó a construir una nueva planta de fabricación en Andhra Pradesh, y se espera que las operaciones comiencen a fines de 2026. Esta instalación producirá una variedad de productos como compresores de aire acondicionado, refrigeradores, lavadoras y aires acondicionados. El gobierno estatal ha asignado 247 acres de terreno para el proyecto y LG Electronics tiene la intención de invertir alrededor de 600 millones de dólares en los próximos cuatro años.

La industria de controles HVAC de América del Norte está preparada para un crecimiento significativo con una sólida tasa compuesta anual del 10,17% durante el período previsto. América del Norte ha implementado estrictos códigos energéticos de construcción y estándares ambientales, incluidas pautas ASHRAE y certificaciones ENERGY STAR.

Estos marcos requieren sistemas HVAC avanzados que sean capaces de optimizar el uso de energía. Para cumplir con el cumplimiento y evitar sanciones, los propietarios de edificios están invirtiendo en soluciones inteligentes de control de HVAC, impulsando el crecimiento del mercado en la región. Además, el aumento de los servicios en la nube y las operaciones basadas en datos ha llevado a un rápido crecimiento en la construcción de centros de datos en toda América del Norte.

Estas instalaciones necesitan un control preciso de la temperatura y la humedad, respaldado por sistemas HVAC avanzados con funciones de control automatizado. La creciente demanda de gestión térmica en infraestructura digital está impulsando el mercado.

En abril de 2025, Schneider Electric presentó EcoConsult para centros de datos, un servicio de consultoría pionero destinado a mejorar la eficiencia operativa y maximizar el tiempo de actividad en los centros de datos. Este servicio aborda desafíos clave de la industria, como aumentar el tiempo de actividad, reducir el costo total de propiedad y cumplir con los objetivos de sostenibilidad. Comenzando con una evaluación exhaustiva de la distribución de energía, la infraestructura de la sala de servidores/TI y los sistemas de enfriamiento, esta innovación identifica riesgos e ineficiencias y ofrece recomendaciones prácticas para modernizar y mantener las operaciones del centro de datos de manera efectiva.

Marcos regulatorios

La industria de controles de HVAC en los EE. UU. está regulada por los estándares de conservación de energía del Departamento de Energía (DOE) y el programa ENERGY STAR de la Agencia de Protección Ambiental (EPA). El DOE establece requisitos mínimos de eficiencia paraequipos de climatizacióny controles bajo la Ley de Conservación y Política Energética (EPCA). Además, el Estándar ASHRAE 90.1 describe pautas de eficiencia energética para edificios comerciales, que incluyen requisitos para sistemas de control HVAC. Las jurisdicciones locales pueden imponer códigos adicionales, como el Título 24 de California, que impone estrictos estándares energéticos para los sistemas y controles HVAC.

La Unión Europea regula los controles de HVAC a través de la Directiva sobre eficiencia energética de los edificios (EPBD), que obliga a los estados miembros a mejorar el rendimiento energético de los edificios mediante la integración de tecnologías de control inteligente. La Directiva de Ecodiseño establece estándares mínimos de eficiencia energética para los productos HVAC, incluidos los sistemas de control. Además, la Directiva de Eficiencia Energética de la UE promueve la gestión del lado de la demanda y la medición inteligente, lo que influye en la adopción del control de HVAC.

El Ministerio de Vivienda y Desarrollo Urbano-Rural de China (MOHURD) hace cumplir los estándares de eficiencia energética de los edificios, como el GB 50016, que incluye directrices para los controles de HVAC. El gobierno promueve certificaciones de edificios ecológicos como el Estándar de Evaluación de Edificios Ecológicos de China (GB/T 50378), que fomenta el uso de sistemas HVAC inteligentes para reducir el consumo de energía en nuevas construcciones.

La Ley de Eficiencia Energética de los Edificios de Japón exige medidas de ahorro de energía en los edificios, exigiendo que los sistemas HVAC cumplan con criterios de eficiencia respaldados por tecnologías de control avanzadas. El Ministerio de Economía, Comercio e Industria (METI) apoya iniciativas de construcción inteligente, incluidas normas para la automatización de HVAC y la gestión de energía.

Panorama competitivo

Los principales actores del mercado de controles HVAC se están centrando en estrategias como el lanzamiento de líneas de productos innovadoras y la formación de asociaciones estratégicas para fortalecer su posición e impulsar el crecimiento. La introducción de soluciones avanzadas que cumplan con las regulaciones ambientales en evolución ayuda a las empresas a satisfacer las demandas de eficiencia y sostenibilidad de los clientes.

Estos esfuerzos respaldan la transición hacia tecnologías más ecológicas, mejorando las carteras de productos y al mismo tiempo abordando los requisitos regulatorios. Estas medidas proactivas contribuyen significativamente a expandir el mercado al ofrecer opciones de control de HVAC más eficientes y respetuosas con el medio ambiente.

En enero de 2025, Mitsubishi Electric Trane HVAC US LLC lanzó una nueva línea de bombas de calor totalmente eléctricas de bajo potencial de calentamiento global (GWP). Estos sistemas utilizan el refrigerante R-454B, que tiene aproximadamente un 78 % menos de GWP que el R-410A utilizado anteriormente, en consonancia con el mandato de la Ley Estadounidense de Innovación y Fabricación (AIM) de reducir gradualmente los refrigerantes con alto GWP. Los nuevos productos ofrecen mayor eficiencia y beneficios medioambientales.

Lista de empresas clave en el mercado Controles de HVAC:

En febrero de 2025, Samsung Electronics mostró su gama completa de productos de calefacción, ventilación y aire acondicionado (HVAC) en la Exposición Internacional de Aire Acondicionado, Calefacción y Refrigeración (AHR Expo) de 2025 en Florida. La compañía dio a conocer sus ofertas, como las bombas de calor universales accionadas por inversor Hylex, las bombas de calor aire-agua EHS Mono y los sistemas de flujo de refrigerante variable (VRF) DVM S2 basados en R32, presentados en cuatro zonas: Productos destacados, Comercial ligero, Comercial y Residencial/Controles/Compresor.

En noviembre de 2024Johnson Controls reveló importantes mejoras en las capacidades de IA dentro de su suite OpenBlue Enterprise Manager, un componente clave del ecosistema digital OpenBlue. La actualización introdujo las primeras aplicaciones de IA generativa orientadas al cliente, mayores controles de edificios autónomos y una experiencia de usuario muy mejorada. También incluyó monitoreo avanzado de la calidad del aire interior y análisis de sensores para promover edificios más inteligentes y saludables.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de controles HVAC durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.