Tamaño del mercado de polímeros resistentes al calor, participación, crecimiento e análisis de la industria, por tipo de polímero (poléether éter cetona (PEEK), poliimidas (PI), polifenilenulfuro (PPS), politetrafluoroetileno (PTFE)), por forma (Films & Sheets, Granules & Pellets, recubrimientos), por la industria del uso final y el análisis regional, y el análisis regional, el análisis regional, el análisis regional, el análisis regional, el análisis regional. 2025-2032

Páginas: 160 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica la producción y venta de plásticos que mantienen la fuerza y la estabilidad a altas temperaturas. Estos materiales son esenciales en aplicaciones automotrices, aeroespaciales, electrónicas y de fabricación industrial.

Se utilizan en piezas del motor, placas de circuito, aislamiento y herramientas de alta calma, ofreciendo durabilidad y peso ligero a los metales en entornos exigentes. El informe describe los principales impulsores del crecimiento del mercado, las tendencias emergentes y las políticas regulatorias que dan forma al mercado.

Mercado de polímeros resistentes al calorDescripción general

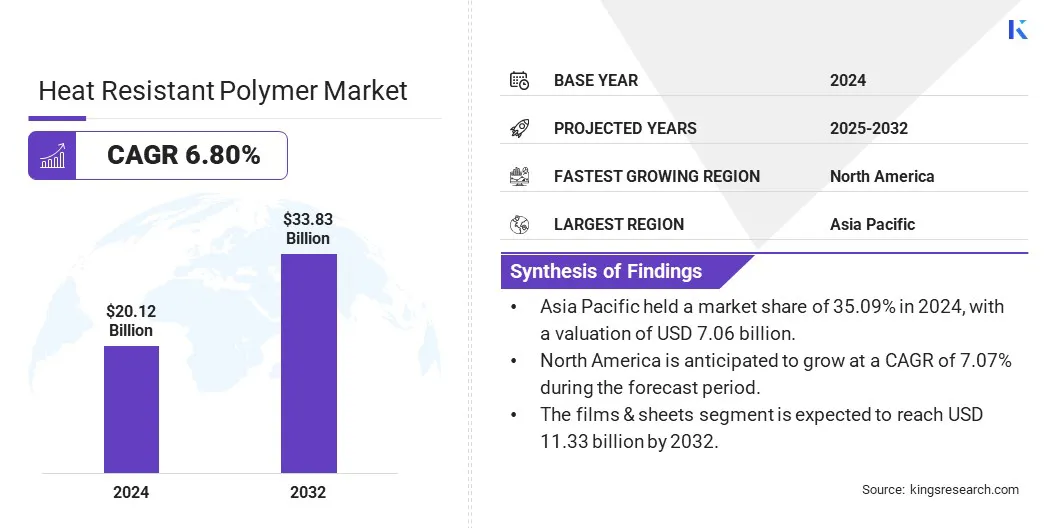

El tamaño del mercado global de polímeros resistentes al calor se valoró en USD 20.12 mil millones en 2024 y se prevé que crecerá de USD 21.34 mil millones en 2025 a USD 33.83 mil millones para 2032, exhibiendo una tasa compuesta anual de 6.80% durante el período de pronóstico.

El mercado está creciendo con una creciente demanda de materiales térmicamente estables y aislantes en la electrónica compacta. Las innovaciones en las formulaciones y el procesamiento mejoran la durabilidad, el retraso de la llama y la eficiencia de producción en las industrias clave. Las principales empresas que operan en la industria de polímeros resistentes al calor son Arkema, DuPont, DIC Corporation, Honeywell International Inc., Tri-Mack Plastics Manufacturing Corporation, Daikin Industries, Ltd, RTP Company, Avient Corporation, Asahi Kasei Corporation, Covestro AG, Ter Hell Plastic GMBH, Songwon, Mitsui Chemicals, Inc., Basf, y Victr.

El mercado está impulsado por la creciente demanda de materiales livianos y de alto rendimiento, particularmente en la industria aeroespacial. A medida que los fabricantes de aeronaves se centran en mejorar la eficiencia del combustible, reducir las emisiones y mejorar el rendimiento general, los componentes de metales tradicionales están siendo reemplazados por materiales avanzados.

Estos materiales ofrecen una excelente resistencia al calor, resistencia mecánica y una reducción de peso, ideal para la unión estructural, aislamiento y aplicaciones de alta temperatura. Su compatibilidad con los procesos automatizados respalda aún más el cambio de la industria hacia métodos de producción más rápidos y eficientes.

En mayo de 2024,Syensqo lanzó Aeropaste 1003, un nuevo adhesivo de pasta estructural a base de epoxi con resistencia a alta temperatura y unión eficiente. Ideal para aplicaciones aeroespaciales, incluida la movilidad aérea avanzada y la defensa, ofrece flexibilidad de procesamiento superior y admite la fabricación automatizada. Este polímero resistente al calor mejora la velocidad y la confiabilidad del ensamblaje, que satisface las demandas de industrialización de la producción aeroespacial moderna.

Destacados clave:

El tamaño del mercado de polímeros resistentes al calor se registró en USD 20.12 mil millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 6.80% de 2025 a 2032.

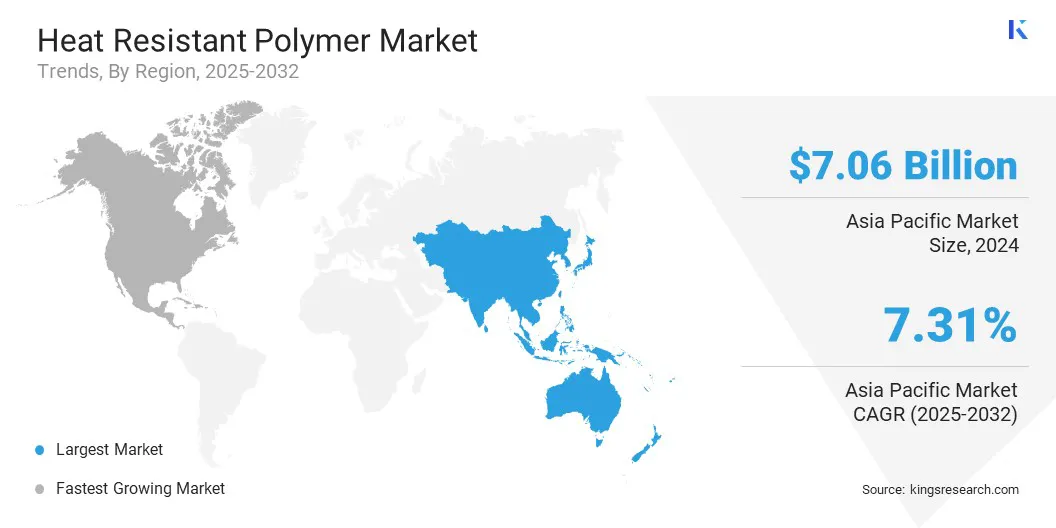

Asia Pacific tenía una participación de mercado de 35.09% en 2024, con una valoración de USD 7.06 mil millones.

El segmento de cetona Polyether Ether obtuvo USD 5.11 mil millones en ingresos en 2024.

Se espera que el segmento de películas y sábanas llegue a USD 11.33 mil millones para 2032.

Se anticipa que el segmento de maquinaria industrial es testigo de una tasa compuesta anual más rápida de 8.44% durante el período de pronóstico.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 7.07% durante el período de pronóstico.

Conductor de mercado

Creciente penetración de electrónica y dispositivos eléctricos

El mercado se está expandiendo debido a la creciente adopción de electrónica y dispositivos eléctricos. A medida que los dispositivos se vuelven más pequeños y potentes, generan más calor, lo que aumenta la necesidad de materiales que puedan mantener el rendimiento bajo estrés térmico.

Los polímeros avanzados con alta estabilidad térmica y aislamiento eléctrico son ideales para su uso en componentes como conectores, carcasas y placas de circuitos, confiabilidad de apoyo, seguridad y miniaturización en la electrónica de consumo moderna y los sistemas eléctricos industriales.

En octubre de 2023, Solvay lanzó Ryton Supreme HV y HF, calificaciones avanzadas de sulfuro de polifenileno (PPS), diseñados paramobilización electrónica. Supreme HV ofrece alta resistencia eléctrica y térmica para la electrónica de potencia, mientras que Supreme HF ofrece resistencia y flujo para componentes de pared delgada. Tanto admiten sistemas EV más seguros, más eficientes y compactos, que abordan las demandas clave de rendimiento en la electrificación automotriz.

Desafío del mercado

Disponibilidad limitada de polímeros especializados en algunas regiones

El mercado de polímeros resistentes al calor enfrenta un desafío significativo debido a la disponibilidad limitada de polímeros especializados en ciertas regiones. Estos polímeros a menudo requieren instalaciones de producción avanzadas, materias primas específicas y experiencia calificada, que no se distribuyen de manera uniforme en todo el mundo. Como resultado, las empresas en ciertos mercados luchan con los retrasos en las adquisiciones, los costos más altos y el suministro inconsistente.

Para abordar esto, los fabricantes pueden invertir en instalaciones de producción regionales, formar asociaciones estratégicas con proveedores locales y ampliar sus cadenas de suministro globales. Además, las empresas se centran en desarrollar materiales alternativos que ofrecen resistencia al calor similar y son más baratos de producir localmente.

Tendencia del mercado

Formulaciones de material mejoradas y tecnologías de procesamiento

El mercado está avanzando a través de formulaciones de materiales y tecnologías de procesamiento mejoradas que mejoran la estabilidad térmica, la resistencia mecánica y la resistencia química.

Las nuevas calificaciones de polímeros ofrecen un mejor retraso y compatibilidad de la llama con los procesos de automatización y la impresión 3D, lo que mejora la eficiencia de producción. Estas innovaciones respaldan la creciente demanda de componentes livianos, duraderos y compactos en las industrias aeroespaciales, automotrices y electrónicas al tiempo que cumplen con las estrictas regulaciones de seguridad y medio ambiente.

En octubre de 2024, Envalior amplió su rango compuesto de Tepex con poletherimida (PEI), polifenileno sulfuro (PPS), poliamida (PA4.6 y PA4.10) y elastómero de copolités termoplástico (TPC-E). Estos compuestos ofrecen alta resistencia al calor, retraso de la llama y estabilidad química en aplicaciones aeroespaciales y ferroviarias. Compatibles con la impresión 3D, pueden producir piezas estructurales como conchas de asiento y compartimentos de equipaje en aplicaciones de aviación y automotriz de bajo volumen.

Informe de mercado de polímeros resistentes al calor

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Por tipo de polímero (poliéter éter cetona (mirada), poliimidas (PI), polifenileno sulfuro (PPS), politetrafluoroetileno (PTFE) y polímeros de cristal líquido (LCP), poliBenzimidazol (PBI), otros (Otros (PSU)): el poliéter ecther ethere Keton Keton Keted 511 Resistencia mecánica excepcional, resistencia química y estabilidad térmica, lo que lo convierte en un material preferido para aplicaciones de alto rendimiento en industrias aeroespaciales, automotrices y médicas.

Por forma (películas y sábanas, gránulos y gránulos, recubrimientos y fibras): el segmento de películas y sábanas contenía el 34.20% del mercado en 2024, debido a su uso en aplicaciones electrónicas, automotrices e industriales donde los materiales delgados, duraderos y resistentes al calor son esenciales para la insulación, la protección y la fabricación de componentes.

Por la industria de uso final (Electrical & Electronics, automotriz, aeroespacial y defensa y maquinaria industrial, dispositivos médicos, otros (petróleo y gas, bienes de consumo)): se proyecta que el segmento eléctrico y electrónica se proyecte para alcanzar los USD 10.03 mil millones de miles de millones de miles de millones, debido a la creciente demanda de la disminución de los componentes electrónicos de alto rendimiento miniaturalizados.

Mercado de polímeros resistentes al calorAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific La participación en el mercado de polímeros resistentes al calor se situó en un 35.09% en 2024 en el mercado global, con una valoración de USD 7.06 mil millones. La región domina el mercado debido a su electrónica y industrias automotrices en rápida expansión, que exigen materiales que pueden soportar altas temperaturas y son duraderas.

El creciente enfoque de la región en vehículos eléctricos, automatización industrial e integración de energía renovable impulsa la adopción de polímeros avanzados con estabilidad térmica superior y retraso de la llama.

Además, el aumento de las inversiones en la infraestructura de fabricación y el creciente énfasis en la seguridad y la sostenibilidad refuerzan aún más el liderazgo de la región en la utilización de polímeros resistentes al calor en las aplicaciones de alto rendimiento.

En marzo de 2025, Envalior presentó polímeros avanzados resistentes al calor en Elecrama 2025, India. Estos productos, incluido xytronPolifenilenoEl sulfuro (PPS) y el tereftalato de polibutileno arnita (PBT) abordan los desafíos técnicos al tiempo que respalda los objetivos de electrificación y sostenibilidad de la India.

América del Norte está preparada para un crecimiento significativo a una tasa compuesta anual de 7.07% durante el período de pronóstico. El crecimiento de la industria de polímeros resistentes al calor en América del Norte está respaldado por un alto grado de automatización industrial y fabricación de electrónica avanzada, que requieren alta temperatura y materiales confiables.

Además, la creciente demanda de dispositivos médicos y equipos de atención médica impulsa la necesidad de polímeros con una estabilidad superior resistente al calor y al calor, permitiendo la esterilización y el rendimiento a largo plazo. Estos factores, combinados con fuertes ecosistemas de infraestructura e innovación, contribuyen significativamente a la expansión del mercado.

Marcos regulatorios

En los EE. UU., La Administración Federal de Aviación (FAA) regula los polímeros resistentes al calor para aplicaciones críticas de seguridad, como interiores de aeronaves, estableciendo estándares para el rendimiento del fuego y las propiedades del material a través de su división de investigación de aviación y centros técnicos.

En la India, La Oficina de Normas Indias (BIS) regula los polímeros resistentes al calor bajo los estándares indios (IS) que definen métodos y requisitos de prueba para la resistencia al calor de los plásticos.

En EuropaLos polímeros resistentes al calor están regulados por la Agencia Europea de Químicos (ECHA) bajo las regulaciones de alcance, junto con estándares específicos de la industria como el Comité Europeo de Estandarización (CEN) establecido por organizaciones para pruebas, seguridad y rendimiento de materiales de polímeros.

Panorama competitivo

Las empresas en el mercado de polímeros resistentes al calor están persiguiendo activamente el crecimiento a través de tres estrategias principales: fusiones y adquisiciones, expansión de la cartera de productos y lanzamientos de nuevos productos.

Están mejorando sus posiciones competitivas al fortalecer las capacidades de la cadena de suministro, ampliar la presencia global y abordar las demandas de la industria en evolución. La innovación y las colaboraciones continuas están desempeñando un papel central en las estrategias competitivas de estos jugadores en este sector dinámico y tecnológicamente impulsado.

En febrero de 2025Sumitomo Chemical adquirió el negocio de resina ordenado de polímero de cristal (LCP) de Syensqo para abordar las demandas emergentes de aplicaciones en los sectores de TIC y movilidad. Sumitomo planea utilizar sus fortalezas de I + D para expandir sus soluciones de polímeros en aplicaciones industriales y de consumo avanzadas.

Lista de empresas clave en el mercado de polímeros resistentes a calor:

Desarrollos recientes (lanzamiento del nuevo producto)

En mayo de 2023, Borealis introdujo a Stelora, un polímero de ingeniería sostenible hecho de materia prima renovable, que ofrece una mayor fuerza, durabilidad y una resistencia al calor mejorada significativamente. Diseñado para aplicaciones avanzadas de alta temperatura, Stelora apoya los objetivos de la economía circular. Su primer uso comercial en películas de condensadores de alta resistencia al calor se alinea con la creciente demanda de materiales en energía renovable y mobilización electrónica, lo que permite soluciones eficientes de alto rendimiento para las tecnologías de próxima generación.

En marzo de 2023, Solvay lanzó XYDAR LCP G-330 HH, un polímero de cristal líquido de alto calor y retardante de llamas para placas de módulo de batería EV que funcionan a voltajes más altos. Este material sin halógeno lleno de vidrio mantiene aislamiento eléctrico a 400 ° C durante 30 minutos y permite piezas más delgadas con excelente flujo. Complementa la cartera de soluciones de batería de Solvay, que admite aplicaciones avanzadas en modificación electrónica y componentes eléctricos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de polímeros resistentes al calor durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.