Tamaño del mercado de intercambiadores de calor, participación, crecimiento y análisis de la industria, por producto (placas y marcos, carcasa y tubos, refrigerados por aire, otros), por material (Hastelloy, titanio, níquel y aleaciones de níquel, tantalio, acero, otros), por usuario final y análisis regional. 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: febrero de 2025 | Autor: Sunanda G. | Última actualización: marzo de 2026

Un intercambiador de calor es un dispositivo diseñado para transferir calor de manera eficiente de un fluido (líquido o gas) a otro sin mezclarlos. Se utiliza comúnmente en aplicaciones de calefacción, refrigeración y recuperación de energía en industrias como HVAC, generación de energía, procesamiento químico e ingeniería automotriz.

Los intercambiadores de calor funcionan a través de varios mecanismos, incluidos la conducción y la convección, y vienen en diferentes tipos, como intercambiadores de calor de carcasa y tubos, de placas y de tubos con aletas, cada uno de ellos adecuado para aplicaciones específicas basadas en la eficiencia de la transferencia de calor, la caída de presión y los requisitos de mantenimiento.

Mercado de intercambiadores de calorDescripción general

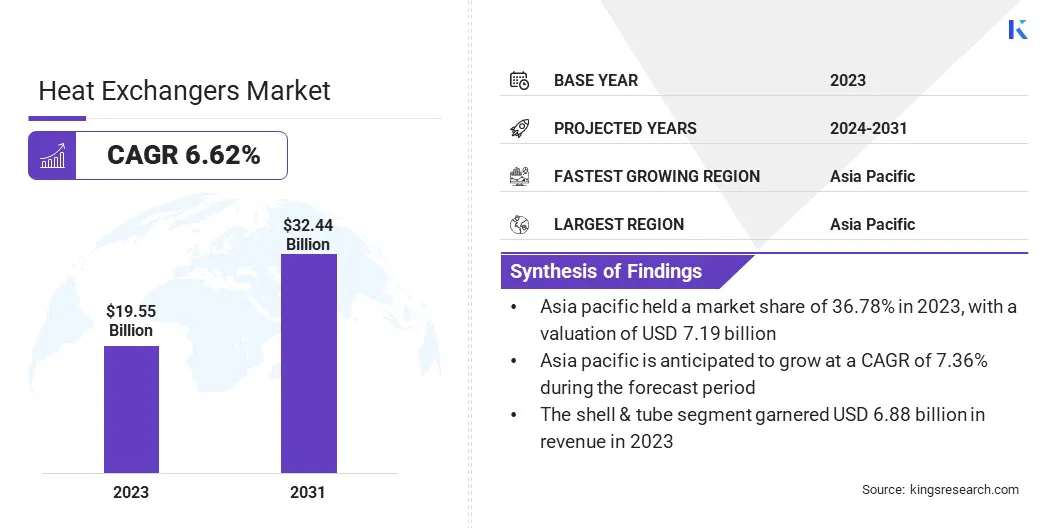

El tamaño del mercado mundial de intercambiadores de calor fue de 19,55 mil millones de dólares en 2023, que se estima en 20,71 mil millones de dólares en 2024 y se prevé que alcance los 32,44 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 6,62% de 2024 a 2031.

El crecimiento del mercado global está impulsado por los crecientes requisitos de eficiencia energética, la expansión de los sectores industriales y el creciente uso de energía renovable. Las industrias están adoptando sistemas de recuperación de calor residual para reducir el consumo de energía, impulsadas por la creciente demanda engeneración de energía, procesamiento químico y aplicaciones HVAC.

Además, el cambio hacia tecnologías sostenibles, incluidos los sistemas de captura de hidrógeno y carbono, está respaldando la expansión del mercado.

Las principales empresas que operan en el mercado de intercambiadores de calor son ALFA LAVAL, Danfoss, Güntner GmbH & Co. KG, API Heat Transfer, HISAKA WORKS, LTD., Xylem, Mersen, Kelvion Holding Gmbh, GEA Group Aktiengesellschaft, Linde PLC, Johnson Controls, SPX FLOW, Metalforms, LLC, General Electric Company, Tranter, Inc. y otras.

El creciente enfoque en la conservación de energía en todas las industrias está impulsando el crecimiento del mercado. Estos sistemas mejoran la eficiencia energética al optimizar los procesos de transferencia de calor, reducir el consumo de combustible y minimizar los costos operativos. La creciente adopción de soluciones de recuperación de energía en plantas de energía, instalaciones industriales y sistemas HVAC está impulsando la expansión del mercado.

En marzo de 2023, Alfa Laval lanzó el AlfaNova GL50, el primer intercambiador de calor diseñado específicamente para sistemas de pila de combustible. Esta innovadora tecnología está diseñada para utilizar la energía del hidrógeno y sus derivados, como el amoníaco, el metanol y el metano, facilitando la descarbonización de sectores difíciles de reducir, incluidos el transporte marítimo y la industria pesada. Al mejorar la eficiencia del sistema y reducir las pérdidas de energía, AlfaNova GL50 ayuda a los fabricantes de pilas de combustible a optimizar el rendimiento y al mismo tiempo avanzar en el objetivo más amplio de acelerar los esfuerzos de descarbonización.

Aspectos destacados clave:

El tamaño de la industria de los intercambiadores de calor se registró en 19,55 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,62% de 2024 a 2031.

Asia Pacífico tuvo una participación del 36,78 % en 2023, valorada en 7190 millones de dólares, y se prevé que crezca a una tasa compuesta anual del 7,36 % durante el período previsto.

El segmento de carcasa y tubos obtuvo 6.880 millones de dólares de ingresos en 2023.

Se espera que el segmento de níquel y aleaciones de níquel alcance los 9.790 millones de dólares en 2031.

El segmento químico y petroquímico obtuvo la mayor participación en los ingresos del 22,60% en 2023.

Impulsor del mercado

"Necesidad creciente de sistemas HVAC en varias aplicaciones"

La creciente necesidad de sistemas de calefacción, ventilación y aire acondicionado (HVAC) en los sectores residencial, comercial e industrial está contribuyendo significativamente al crecimiento del mercado de intercambiadores de calor.

Estos son componentes esenciales en enfriadores, bombas de calor y unidades de aire acondicionado, asegurando una regulación eficiente de la temperatura y conservación de energía. La creciente demanda de soluciones de almacenamiento en frío y sistemas de refrigeración en las industrias alimentaria y farmacéutica respalda aún más la expansión del mercado.

En febrero de 2024, el gobierno de Estados Unidos anunció una iniciativa de 63 millones de dólares para fortalecer la fabricación nacional de bombas de calor eléctricas. El Departamento de Energía de EE. UU. (DOE) asignó fondos para acelerar la producción de bombas de calor residenciales, calentadores de agua con bombas de calor y componentes relacionados. Este esfuerzo se alinea con la Agenda de Inversión en América, que promueve tecnologías de energía limpia.

Desafío del mercado

"Altos costos de inversión inicial y mantenimiento"

Los importantes costos iniciales asociados con los intercambiadores de calor, incluidos los gastos de fabricación, instalación y mantenimiento, presentan un desafío importante para el crecimiento del mercado.

Las tecnologías avanzadas, particularmente en aplicaciones de energía nuclear y renovable, requieren materiales de alta calidad e ingeniería de precisión, lo que aumenta aún más los costos y obstaculiza el crecimiento del mercado de intercambiadores de calor.

Para abordar este desafío, las empresas están invirtiendo en investigación y desarrollo para crear intercambiadores de calor rentables, duraderos y energéticamente eficientes. La adopción de técnicas de fabricación avanzadas, incluidas la impresión 3D y la automatización, está reduciendo los costos de producción.

Además, las empresas ofrecen soluciones de mantenimiento predictivo que utilizan IoT e IA para mejorar la eficiencia operativa y minimizar los gastos de mantenimiento a largo plazo.

Tendencia del mercado

"Aumento de las inversiones mundiales en energía nuclear"

Las crecientes inversiones en energía nuclear como fuente de energía confiable y con bajas emisiones de carbono están aumentando la demanda de intercambiadores de calor. Los gobiernos y las entidades privadas están ampliando la capacidad nuclear para satisfacer las crecientes necesidades de electricidad y al mismo tiempo reducir la dependencia de los combustibles fósiles.

Este aumento en la construcción de centrales nucleares está poniendo de relieve la necesidad de sistemas eficientes de intercambio de calor para la refrigeración y la gestión térmica.

En abril de 2024, los Emiratos Árabes Unidos anunciaron planes para convocar una licitación para una nueva planta de energía nuclear, duplicando así el número de reactores nucleares del país. Se espera que esta evolución impulse la demanda de intercambiadores de calor en el sector energético.

Resumen del informe de mercado de intercambiadores de calor

Segmentación

Detalles

Por producto

Placas y marcos (intercambiadores de calor de placas con juntas, intercambiadores de calor de placas soldadas, intercambiadores de calor de placas soldadas), carcasa y tubos (láminas de tubos fijos, cabezales flotantes, tubos en U), enfriados por aire (tiro forzado, tiro inducido), otros

Por materiales

Hastelloy (Hastelloy C-22, Hastelloy C-276, Hastelloy X), titanio (titanio grado 1, titanio grado 2, titanio grado 5), níquel y aleaciones de níquel (Inconel, Monel, aleación 600/625), tantalio (tantalio puro, aleaciones de tantalio), acero (acero inoxidable, acero al carbono, acero dúplex), otros

Por usuario final

Química y petroquímica (procesamiento químico, refinerías, fertilizantes y agroquímicos, productos químicos especializados), petróleo y gas (upstream, midstream, downstream), HVAC y refrigeración (HVAC residencial, HVAC comercial, refrigeración industrial), generación de energía (plantas de energía térmica, plantas de energía nuclear, energía renovable), alimentos y bebidas (procesamiento de lácteos, bebidas y elaboración de cerveza, procesamiento de carnes y aves, confitería y panadería), Pulpa y papel (fábricas de papel, procesamiento de pulpa), otros

Por región

América del norte:Estados Unidos, Canadá, México

Europa:Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico:China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África:Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica:Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por producto (placas y marcos, carcasa y tubos, refrigerados por aire y otros): el segmento de carcasa y tubos ganó 6880 millones de dólares en 2023, impulsado por su alta eficiencia térmica, durabilidad y capacidad para soportar temperaturas y presiones extremas, lo que lo hace ideal para las industrias de generación de energía, petróleo y gas y procesamiento químico.

Por material (Hastelloy, titanio, níquel y aleaciones de níquel, y tantalio, acero y otros): el segmento de níquel y aleaciones de níquel tuvo una participación del 24,31 % en 2023, lo que se atribuye a su resistencia superior a la corrosión, alta estabilidad térmica y durabilidad, lo que lo hace muy adecuado para procesamiento químico, generación de energía y aplicaciones marinas.

Por usuario final (químico y petroquímico, petróleo y gas, HVAC y refrigeración, generación de energía, alimentos y bebidas, pulpa y papel, y otros): se prevé que el segmento químico y petroquímico alcance los 7970 millones de dólares para 2031, debido a su alta demanda de gestión térmica eficiente en procesos como la recuperación de calor, la condensación y el enfriamiento.

Mercado de intercambiadores de calorAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de intercambiadores de calor de Asia Pacífico se situó en torno al 36,78 % en 2023 en el mercado mundial, con una valoración de 7190 millones de dólares. La expansión de proyectos de refinación y petroquímica en países como China, India y el sudeste asiático está creando una fuerte demanda de intercambiadores de calor.

Estas industrias dependen de equipos eficientes de transferencia de calor parapetróleo crudooperaciones de procesamiento, licuefacción de GNL y gasificación. Las crecientes inversiones extranjeras y las empresas conjuntas para ampliar la capacidad de refinación están respaldando aún más el crecimiento del mercado regional.

Por ejemplo, en enero de 2025, CNOOC y Shell Petrochemicals Company Limited (CSPC), una empresa conjunta de Shell Nanhai B.V. y CNOOC Petrochemicals Investment Ltd, aprobaron la expansión de su complejo petroquímico en Daya Bay, Huizhou, sur de China. Esta expansión incluye el desarrollo de una nueva instalación capaz de producir 320.000 toneladas anuales de productos químicos especializados de alto rendimiento, incluidos policarbonatos y disolventes de carbonato..

En noviembre de 2024, Aramco, una empresa líder mundial en energía y productos químicos, junto con China Petroleum & Chemical Corporation (SINOPEC) y Fujian Petrochemical Company Limited (FPCL), comenzaron la construcción de un complejo petroquímico y de refinación integrado en la provincia de Fujian, China. La instalación está diseñada para incluir una unidad de refinación de petróleo de 16 millones de toneladas por año (equivalente a 320.000 barriles por día) y se prevé que esté en pleno funcionamiento para 2030.

La industria europea de intercambiadores de calor está preparada para crecer a una tasa compuesta anual sólida del 7,36% durante el período previsto. Con una rápida urbanización y estrictas regulaciones de eficiencia energética, la adopción de sistemas avanzados de calefacción, ventilación y aire acondicionado (HVAC) está creciendo en los sectores residencial, comercial e industrial.

La creciente demanda de bombas de calor, respaldada por las políticas de la Unión Europea (UE) que promueven la electrificación y la descarbonización de la calefacción, está contribuyendo significativamente al crecimiento del mercado. Los intercambiadores de calor son esenciales en los sistemas de bomba de calor, ya que garantizan una eficiencia térmica óptima.

Además, la región está siendo testigo de importantes avances en materia de energía nuclear. Por ejemplo, en febrero de 2025, el nuevo gobierno de Bélgica está considerando duplicar su capacidad nuclear de 4 gigavatios (GW) a 8 GW mediante la construcción de nuevos reactores. Esta medida subraya el compromiso del país de ampliar su infraestructura de energía nuclear.

Marco regulatorio

En los EE.UU., la Agencia de Protección Ambiental (EPA) hace cumplir las regulaciones que impactan la industria de los intercambiadores de calor, particularmente en lo que respecta a las emisiones y la eficiencia energética. La Ley de Aire Limpio obliga a las industrias a limitar los contaminantes del aire, influyendo en el diseño y funcionamiento de los intercambiadores de calor para garantizar su cumplimiento. Además, el Departamento de Energía (DOE) establece estándares de eficiencia energética para diversos equipos, incluidos los sistemas HVAC con intercambiadores de calor. El cumplimiento de estas normas es obligatorio para el ingreso y operación del mercado.

La Unión Europea(UE) ha implementado estrictas regulaciones ambientales que afectan significativamente a la industria de los intercambiadores de calor. La Directiva de Ecodiseño establece requisitos mínimos de eficiencia energética para productos relacionados con la energía, incluidos los intercambiadores de calor. Los fabricantes deben asegurarse de que sus productos cumplan con estos estándares para poder venderse dentro de la UE. Además, el Sistema de Comercio de Emisiones (ETS) de la UE impone límites a las emisiones de gases de efecto invernadero, lo que lleva a las industrias a adoptar soluciones eficientes de intercambio de calor para reducir su huella de carbono.

China ha estado fortaleciendo sus regulaciones ambientales para combatir la contaminación y mejorar la eficiencia energética. El Ministerio de Ecología y Medio Ambiente impone límites de emisiones industriales, lo que requiere el uso de intercambiadores de calor eficientes en varios sectores. El 14º Plan Quinquenal del país enfatiza el desarrollo ecológico e insta a las industrias a adoptar tecnologías avanzadas de intercambio de calor para cumplir con los objetivos de eficiencia energética y reducción de emisiones.

El programa Top Runner de Japón establece puntos de referencia de eficiencia energética para diversos productos, incluidos los intercambiadores de calor, y exige a los fabricantes que cumplan o superen estos puntos de referencia. Además, la Ley de Control de la Contaminación del Aire de Japón regula las emisiones de fuentes industriales, influyendo en el diseño y funcionamiento de los intercambiadores de calor para garantizar su cumplimiento.

La Oficina de Eficiencia Energética (BEE) de la India establece estándares y programas de etiquetado para sistemas de uso intensivo de energía, incluidos los intercambiadores de calor. El esquema Perform, Achieve, and Trade (PAT) exige objetivos de eficiencia para industrias clave, promoviendo la adopción de tecnologías eficientes de intercambiadores de calor.

Panorama competitivo

Las empresas de la industria de los intercambiadores de calor están formando activamente asociaciones estratégicas para integrar tecnologías avanzadas que mejoren la eficiencia energética y reduzcan las emisiones de carbono. Estas colaboraciones se centran en el desarrollo de materiales innovadores, la optimización de los sistemas de recuperación de calor y la mejora del rendimiento térmico de los intercambiadores para respaldar los objetivos de sostenibilidad.

Al asociarse con instituciones de investigación, empresas de energía y proveedores de materiales, los fabricantes están promoviendo soluciones bajas en carbono y alineándose con iniciativas globales de descarbonización.

En diciembre de 2023, Alfa Laval colaboró con Outokumpu, un fabricante mundial de acero, para reducir las emisiones de carbono incorporando el acero inoxidable Circle Green de Outokumpu en su producción de intercambiadores de calor. Esta iniciativa tiene como objetivo reducir la huella de carbono de los intercambiadores de calor de Alfa Laval, que están compuestos hasta en un 80% de acero inoxidable, sustituyendo el acero inoxidable convencional por una alternativa más sostenible. Se espera que la transición reduzca las emisiones a la mitad, alineándose con el compromiso de la empresa con la sostenibilidad y la fabricación energéticamente eficiente..

Lista de empresas clave en el mercado Intercambiadores de calor:

Desarrollos recientes (lanzamiento de nuevos productos)

En noviembre de 2024, Alfa Laval lanzó el intercambiador de calor de placas semisoldadas T25, una solución compacta y de alto rendimiento diseñada para satisfacer las necesidades cambiantes de los sistemas energéticos modernos. Como primero de su nueva serie, el T25 ofrece una gama de materiales de placas y juntas diseñados para aplicaciones exigentes.

En septiembre de 2024, Alfa Laval presentó tres nuevos intercambiadores de calor en Chillventa 2024, optimizados para sistemas de propano (R290), CO₂ (R744) y amoníaco (R717). Estos intercambiadores de calor avanzados se adaptan a aplicaciones residenciales, comerciales e industriales, mejorando la eficiencia y la sostenibilidad en varios sectores.

En febrero de 2024, Danfoss India presentó su innovadora tecnología de intercambiador de calor de microcanales (MCHE) en la exposición ACREX India 2024. Este avance de eficiencia energética revoluciona las unidades enfriadas por aire con su evaporador de última generación, que ofrece ventajas significativas sobre los intercambiadores de calor de tubos de aletas convencionales.

En septiembre de 2023, APV, parte de la cartera de soluciones de procesos de SPX FLOW, presentó el intercambiador de calor de placas FastFrame. Diseñada para mejorar la usabilidad y durabilidad, esta nueva solución tiene como objetivo mejorar la eficiencia y al mismo tiempo reducir los costos operativos para los operadores de alimentos y bebidas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de intercambiadores de calor durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.