Tamaño del mercado de amoníaco verde, participación, crecimiento y análisis de la industria, por tecnología (electrólisis de membrana de intercambio de protones, electrólisis alcalina, electrólisis de óxido sólido), por uso final (generación de energía, transporte, agricultura, refrigeración) y análisis regional. 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica la producción y distribución de amoníaco utilizando fuentes de energía renovables como la eólica, la solar o la hidroeléctrica para producir hidrógeno verde.

El crecimiento del mercado está respaldado por incentivos gubernamentales y avances tecnológicos destinados a la reducción de carbono. El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que impactan el crecimiento del mercado durante el período de proyección.

Mercado de amoníaco verdeDescripción general

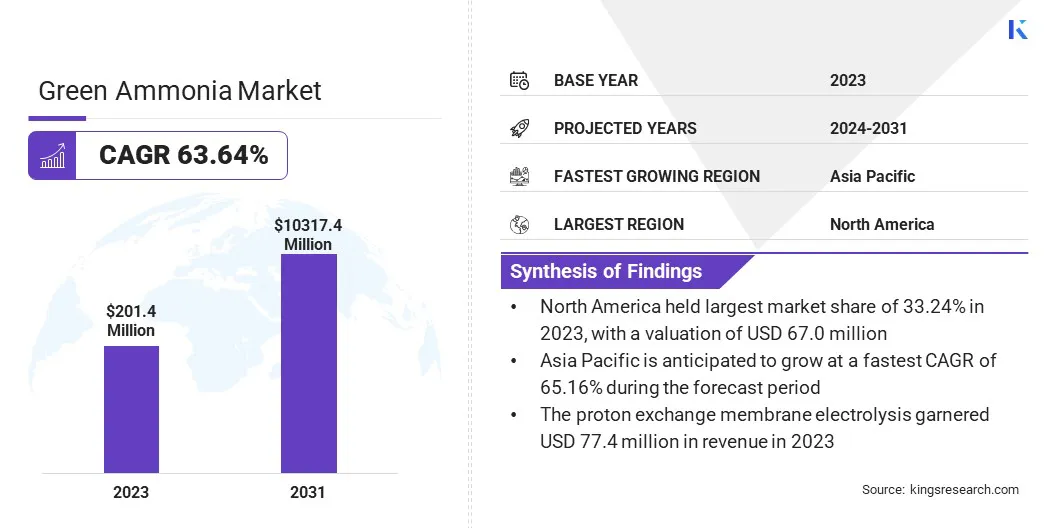

El tamaño del mercado mundial de amoníaco verde se valoró en 201,4 millones de dólares en 2023 y se prevé que crezca de 328,3 millones de dólares en 2024 a 10.317,4 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 63,64% durante el período previsto. El crecimiento del mercado se ve impulsado por la creciente demanda de soluciones agrícolas sostenibles y un sólido apoyo gubernamental, incluidos incentivos, políticas e inversiones que promuevan la descarbonización y fomenten la innovación tecnológica.

Las principales empresas que operan en la industria del amoníaco verde son ACME Group, BASF, ENGIE, Uniper SE, Allied Green Ammonia, Nel, Cummins Inc, Topsoe A/S, Hiringa Energy Ltd, hygenco, Siemens Energy, Enapter S.r.l., FuelPositive Corporation, hyssenkrupp Uhde GmbH, Iberdrola, S.A. y otras.

La versatilidad del amoníaco verde como combustible de bajas emisiones y sosteniblefertilizanteestá acelerando la expansión del mercado. Su capacidad para descarbonizar sectores clave como la agricultura, el mar y la energía está atrayendo inversiones estratégicas y apoyo político. A medida que las industrias persiguen objetivos netos cero, el amoníaco verde está emergiendo como una solución comercialmente viable y un motor clave del crecimiento del mercado.

En noviembre de 2023, el Foro Económico Mundial reconoció a Kenya Nut Company como la primera granja del mundo en producir in situ su propio fertilizante sostenible y sin combustibles fósiles. Impulsada por energía solar, la instalación generará una tonelada diaria de amoníaco verde extrayendo hidrógeno del agua. A diferencia de la producción tradicional de amoníaco, que utiliza hidrógeno derivado del gas natural y produce importantes emisiones de CO2, el amoníaco verde ofrece una solución más ecológica. Dado que la producción mundial de amoníaco representa el 1,3 % de las emisiones de CO2 relacionadas con la energía, el amoníaco verde presenta una alternativa prometedora para reducir el impacto ambiental.

Aspectos destacados clave:

El tamaño del mercado del amoníaco verde se registró en 201,4 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 63,64% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 33,24% en 2023, con una valoración de 67,0 millones de dólares.

El segmento de electrólisis con membranas de intercambio de protones obtuvo ingresos de 77,4 millones de dólares en 2023.

Se espera que el segmento de generación de energía alcance los 2820,2 millones de dólares para 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 65,16 % durante el período previsto.

Impulsor del mercado

Adopción creciente de soluciones sostenibles en la agricultura

El mercado está experimentando un crecimiento significativo a medida que las industrias buscan alternativas sostenibles a la producción tradicional de amoníaco. Con una presión cada vez mayor sobre el sector agrícola para reducir la huella de carbono y la dependencia química, el amoníaco verde ofrece una solución ecológica. Su potencial para descarbonizar la agricultura y servir como alternativa de combustible limpio está generando una mayor demanda.

En marzo de 2025, un informe publicado por RMI (Rocky Mountain Institute) destacó el potencial del amoníaco verde como alternativa sostenible al tradicional.amoníacoproducción. Dado que los métodos convencionales representan el 84% de las emisiones relacionadas con los fertilizantes, el amoníaco verde proporciona una solución para reducir la huella de carbono. Mientras Estados Unidos consume el 11% del nitrógeno sintético mundial, las tecnologías emergentes y los incentivos estatales están fomentando la adopción de fertilizantes.

Desafío del mercado

Altos costos de producción

El mercado mundial de amoníaco verde enfrenta importantes desafíos debido a los altos costos de producción, impulsados principalmente por la dependencia de la costosa electricidad renovable y el alto costo de la tecnología de electrólisis. Estos factores hacen que el amoníaco verde sea menos viable económicamente en comparación con los métodos tradicionales de producción de amoníaco.

Para superar estos desafíos, las partes interesadas deben centrarse en ampliar la infraestructura de energía renovable, invertir en tecnologías avanzadas de electrólisis y reducir el costo de componentes clave como los electrolizadores. Lograr economías de escala y mejorar la eficiencia será fundamental para hacer que el amoníaco verde sea más competitivo en el mercado global.

Tendencia del mercado

Incentivos gubernamentales y apoyo regulatorio

El mercado está experimentando un crecimiento significativo impulsado por incentivos gubernamentales, subsidios y políticas favorables destinadas a reducir las emisiones de gases de efecto invernadero y avanzar en la transición hacia la energía sostenible.

Estas iniciativas están fomentando la inversión, apoyando la innovación tecnológica y creando un entorno empresarial favorable, lo cual es crucial para ampliar la producción y mejorar la viabilidad comercial del amoníaco verde.

En junio de 2024, el Gobierno de la India, según informó la Oficina de Información de Prensa, anunció que en el marco de la Misión Nacional de Hidrógeno Verde, el Ministerio de Energías Nuevas y Renovables (MNRE) lanzó el Componente II del Programa SIGHT para incentivar la producción de amoníaco verde, específicamente para el sector de fertilizantes. El MNRE también elevó la asignación anual para la producción de amoníaco verde de 550.000 a 750.000 toneladas, reforzando su compromiso de impulsar la demanda interna de hidrógeno verde y sus derivados.

Resumen del informe del mercado de amoníaco verde

Segmentación

Detalles

Por tecnología

Electrólisis de membrana de intercambio de protones, electrólisis alcalina, electrólisis de óxido sólido

Por uso final

Generación de Energía, Transporte, Agrícola, Refrigeración, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tecnología (electrólisis de membrana de intercambio de protones, electrólisis alcalina y electrólisis de óxido sólido): el segmento de electrólisis de membrana de intercambio de protones ganó 77,4 millones de dólares en 2023 debido a su alta eficiencia, escalabilidad y capacidad de producir hidrógeno utilizando fuentes de energía renovables, que es esencial para la producción sostenible de amoníaco.

Por uso final (generación de energía, transporte, agricultura y refrigeración): el segmento de generación de energía tuvo una participación del 27,30 % en 2023, impulsado por la creciente demanda de soluciones de energía limpia y renovable, donde el amoníaco sirve como portador de energía viable y medio de almacenamiento para las plantas de energía.

Mercado de amoníaco verdeAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de amoníaco verde de América del Norte se situó en torno al 33,24% en 2023, con una valoración de 67,0 millones de dólares. Este predominio se atribuye a una fuerte financiación gubernamental y a iniciativas que han acelerado la innovación en energía limpia. El apoyo federal y estatal, incluidas subvenciones, impuestos, incentivos y marcos regulatorios, ha movilizado una inversión privada sustancial.

Estos esfuerzos han permitido el rápido desarrollo de proyectos de amoníaco descarbonizado, posicionando a la región como líder mundial en la producción sostenible de amoníaco.

En enero de 2025, la Asociación de Energía de Amoníaco anunció financiación estadounidense para la producción de amoníaco descarbonizado.GTI Energy, Blue Sky Infrastructure y Aker Carbon Capture llevarán a cabo un estudio de viabilidad, financiado con 1,5 millones de dólares, para integrar la captura y almacenamiento de carbono (CCS) con la producción de amoníaco a través del reformado de metano con vapor (SMR) en el sitio Mosaic Faustina en Luisiana.

Se espera que la industria del amoníaco verde de Asia Pacífico crezca a una asombrosa tasa compuesta anual del 65,16% durante el período previsto. Este crecimiento se ve reforzado por importantes inversiones gubernamentales en la producción de amoníaco descarbonizado en todos los países.

Están dando prioridad a las iniciativas de hidrógeno verde y amoníaco para reducir las emisiones y promover la energía sostenible. Estas inversiones en tecnologías e incentivos están impulsando la expansión del mercado regional.

En noviembre de 2023, Allied Green Ammonia Pty Ltd celebró un acuerdo con Topsoe para implementar su tecnología de amoníaco verde en una instalación planificada en Gove, Territorio del Norte, Australia. Está previsto que la planta comience la producción de amoníaco verde en el cuarto trimestre de 2028 o el primer trimestre de 2029, con una capacidad esperada de 2500 toneladas métricas por día (MTPD).

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) exige que los fabricantes de amoníaco informen sus emisiones de gases de efecto invernadero según la Subparte G del Programa de informes de gases de efecto invernadero. Este reglamento exige que las instalaciones midan y divulguen las emisiones de la producción de amoníaco, fomentando la transparencia y la responsabilidad en la gestión de su impacto ambiental.

Panorama competitivo

El mercado del amoníaco verde es cada vez más competitivo y los actores clave aprovechan las adquisiciones estratégicas para mejorar las capacidades tecnológicas, asegurar fuentes de energía renovables y escalar la producción.

Las fusiones y adquisiciones son fundamentales para acelerar la comercialización, ampliar la huella global y fortalecer el posicionamiento en el mercado en medio de una demanda creciente impulsada por los esfuerzos de descarbonización y la transición energética global.

En septiembre de 2024, Woodside finalizó la adquisición total de OCI Clean Ammonia Holding B.V. de OCI N.V. y sus filiales. Esto incluye el proyecto de amoníaco con bajas emisiones de carbono de OCI en Texas (Proyecto). Como proveedor global de energía, Woodside está comprometido a promover el amoníaco con bajas emisiones de carbono y reconoce su creciente importancia en el panorama energético global. La compañía ve un gran potencial para su uso en generación de energía, combustibles marinos y como materia prima industrial, ofreciendo una alternativa más limpia a los combustibles con mayor uso intensivo de carbono.

Lista de empresas clave en el mercado Amoníaco verde:

En noviembre de 2024, Lloyd's Register (LR) se asoció con Samsung Heavy Industries (SHI) para desarrollar conjuntamente un sistema flotante de producción, almacenamiento y descarga (FPSO) de amoníaco verde. La colaboración se formalizó mediante la firma de un Memorando de Entendimiento (MoU).

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de amoníaco verde durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.