El mercado implica la producción, el desarrollo y el uso de materiales de unión inorgánicos en varios sectores, como la construcción, el transporte y la fabricación industrial.

Cubre la cadena de valor completo, incluidas las aplicaciones de formulación, procesamiento y uso final, que involucran fabricantes, proveedores y usuarios finales en dominios comerciales e industriales. El informe describe los principales factores que impulsan el crecimiento del mercado, junto con el panorama competitivo que influye en el mercado.

Mercado de geopolímerosDescripción general

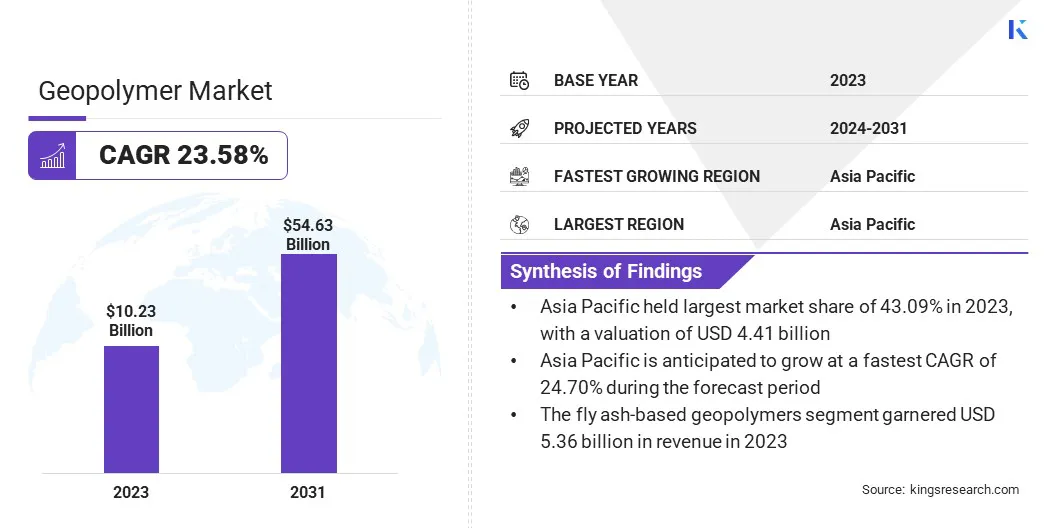

El tamaño del mercado global de geopolímeros se valoró en USD 10.23 mil millones en 2023 y se prevé que crecerá de USD 12.41 mil millones en 2024 a USD 54.63 mil millones para 2031, exhibiendo una tasa compuesta anual de 23.58% durante el período de pronóstico.

El crecimiento del mercado está impulsado por la creciente demanda de materiales de construcción sostenibles y respetuosos con el medio ambiente en varias industrias. El cambio hacia la infraestructura verde y el creciente énfasis en la reducción de las emisiones de carbono han llevado a un aumento en la adopción de geopolímeros como alternativas sostenibles al cemento tradicional y al concreto.

Su estabilidad térmica, durabilidad y resistencia a los productos químicos los hacen adecuados para aplicaciones como materiales de construcción, reducción de fuego y encapsulación de desechos.

Las principales empresas que operan en la industria de geopolímeros son Wagners, Geopoly Solutions, LLC, SLB, CEMEX S.A.B de C.V., Critica Infraestructura, Alchemy Geopoler Solutions, Uretek Baltic, Betolar PLC, Čluz A.S., Renca Inc, Kiran Global Chem Limited, Lucideon, Vortex Companies, Pyromeral Systems, y y Ecomaters.

El aumento de la inversión en investigación y desarrollo ha ampliado aún más el uso de geopolímeros en el transporte, la defensa y la fabricación industrial. El mercado se beneficia aún más de regulaciones gubernamentales de apoyo que promueven prácticas de construcción de bajas emisiones y el desarrollo de materiales ecoeficientes.

Destacados clave:

El tamaño de la industria del geopolímero se valoró en USD 10.23 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 23.58% de 2024 a 2031.

Asia Pacific tenía una participación de 43.09% en 2023, valorada en USD 4.41 mil millones.

El segmento de cemento y concreto obtuvo USD 3.94 mil millones en ingresos en 2023.

Se espera que el segmento de geopolímeros a base de cenizas volantes llegue a USD 29.17 mil millones para 2031.

Se proyecta que el segmento de construcción y construcción genere un ingreso de USD 27.50 mil millones para 2031.

Se anticipa que América del Norte crecerá a una tasa compuesta anual del 23.82% durante el período de pronóstico.

Conductor de mercado

Alternativas bajas en carbono y utilización de subproductos industriales

La expansión del mercado está impulsada por la creciente demanda de alternativas sostenibles al cemento tradicional de Portland en la industria de la construcción.

La producción de geopolímeros elimina la necesidad de hornos de alta temperatura, reduciendo significativamente las emisiones de carbono. Su compostición química ofrece fuertes propiedades mecánicas al tiempo que se alinean con los objetivos climáticos globales, posicionándolo como una solución preferida para la construcción ecológica.

La expansión del mercado se ve afectada por el uso de subproductos industriales como cenizas volantes y escoria como materias primas, risch en aluminosilicato. Esto minimiza la dependencia de los recursos virgen y agrega valor a los desechos industriales. Esto mejora tanto la reducción de emisiones como la eficiencia del material, reforzando el papel de los geopolímeros en las soluciones de construcción de próxima generación.

Desafío del mercado

Brechas regulatorias y obstáculos de estandarización

Un desafío significativo que obstaculiza el desarrollo del mercado de geopolímeros es la falta de estandarización y aceptación regulatoria lenta. A pesar de su rendimiento probado y beneficios de sostenibilidad, los geopolímeros no tienen el apoyo de estándares de la industria uniformes o códigos de construcción ampliamente reconocidos.

Esto se debe en gran medida a la variabilidad en sus formulaciones, a menudo derivadas de subproductos industriales como cenizas volantes, escoria o arcillas calcinadas, lo que puede conducir a propiedades mecánicas inconsistentes y propiedades de durabilidad. Además, a diferencia del cemento de Portland, los geopolímeros carecen de datos de campo a largo plazo y puntos de referencia establecidos necesarios para validar la confiabilidad en diversas condiciones estructurales y ambientales.

Esta falta de estandarización dificulta la aprobación regulatoria de los productos geopolímeros para la infraestructura crítica, lo que lleva a los ingenieros y contratistas a evitarlos debido al cumplimiento, la responsabilidad y las preocupaciones de rendimiento. Esto ha llevado al mercado fragmentado, con los fabricantes que enfrentan diferentes requisitos regionales o específicos del proyecto, aumentando los costos y limitan la escalabilidad.

Para abordar este desafío, las partes interesadas en toda la cadena de valor están colaborando para desarrollar estándares y certificaciones globales a través de estudios de desempeño a largo plazo, validaciones de terceros y pautas por asociaciones e instituciones de investigación de la industria.

Tendencia de mercado

Integración de impresión 3D y prácticas de construcción circular

Una tendencia clave que influye en el mercado es la integración de la tecnología de impresión 3D con materiales geopolímeros, lo que permite la producción de Effieicnet de estructuras complejas y diseñadas a medida, al tiempo que reduce el trabajo de forma, el tiempo de construcción y el desperdicio de materiales. Además, el sector de la construcción está adoptando cada vez máseconomía circularPrácticas, enfatizando la reutilización, el reciclaje y el impacto mínimo en el ciclo de vida.

Los geopolímeros se alinean bien con estos objetivos al utilizar subproductos industriales, promover la recuperación de recursos y la sostenibilidad a largo plazo. Estos desarrollos están redefiniendo la construcción combinando la innovación con la responsabilidad ambiental.

Informe del informe de geopolímero

Segmentación

Detalles

Por tipo de producto

Cemento y concreto, refractarios y aglutinantes, compuestos

Por materia prima

Geopolímeros a base de cenizas volantes, geopolímeros a base de escoria, geopolímeros a base de caolín

Por aplicación

Construcción y construcción, automotriz y aeroespacial, industrial, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de producto (cemento y concreto, refractarios y aglutinantes, compuestos y otros): el segmento de cemento y concreto obtuvo USD 3.94 mil millones en 2023 debido a su uso generalizado como una alternativa sostenible en infraestructura y proyectos de construcción residencial.

Por materia prima (geopolímeros a base de cenizas volantes, geopolímeros a base de escoria y geopolímeros a base de caolín): el segmento de geopolímeros basados en cenizas volantes tenía una participación de 52.40%en 2023, atribuida a la abundante disponibilidad de cenizas volantes y su rendimiento probado en la reducción de las huellas de carbono.

Por aplicación (Construcción y construcción, Automotive & Aeroespace, Industrial y otros): se proyecta que el segmento de construcción y construcción alcanzará los USD 27.50 mil millones para 2031, el aumento de las crecientes inversiones en construcción ecológica y el aumento del apoyo regulatorio para los materiales de construcción ecológica.

Mercado de geopolímerosAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

El mercado de geopolímeros de Asia Pacífico representó una participación sustancial de 43.09% en 2023, valorada en USD 4.41 mil millones. Este dominio está respaldado por la fuerte base de fabricación de la región, particularmente en China, Japón y Corea del Sur, donde los geopolímeros se integran cada vez más en los procesos industriales e infraestructurales.

El auge de la construcción alimentado por proyectos de urbanización a gran escala, incluidas ciudades inteligentes y redes ferroviarias de alta velocidad, está alimentando la demanda de materiales de construcción avanzados. Además, las industrias activas de minería y metal de la región aseguran un suministro constante de subproductos como cenizas volantes y escoria, que apoyan la producción rentable a gran escala.

Se espera que la industria geopolímera de América del Norte registre la tasa compuesta anual más rápida del 23.82% durante el período de pronóstico. Este crecimiento se alimenta por el aumento de la defensa y las aplicaciones aeroespaciales en los EE. UU., Donde los geopolímeros se valoran por sus propiedades térmicas y resistentes al fuego.

La investigación académica e institucional ha sido vital para avanzar en la innovación de materiales, apoyando la comercialización de formulaciones de alto rendimiento. Las colaboraciones estratégicas entre universidades, agencias gubernamentales y empresas privadas están acelerando la adopción de geoploymers en sectores más allá de la construcción, incluidos los sectores de encapsulación y energía de residuos.

En marzo de 2025, Vortex Europe GMBH anunció que su mortero Geopolymer Quadex Geokrete recibió la certificación DIBT, autorizando su uso en Alemania para la rehabilitación de infraestructura de aguas residuales. La certificación afirma su resistencia a la corrosión, durabilidad estructural y cumplimiento ambiental, en la posición de su posición en el mercado europeo de construcción sin zanjas.

Marcos regulatorios

En los Estados Unidos, En los Estados Unidos, el uso de geopolímeros que involucran subproductos industriales como las cenizas volantes están reguladas por la Agencia de Protección Ambiental (EPA) bajo la Ley de Conservación y Recuperación de Recursos (RCRA).

En la Unión EuropeaLos geopolímeros están regulados bajo la regulación de productos de construcción, que garantiza la integridad estructural y la seguridad ambiental. El CEN (Comité Europeo de Estandarización) establece el rendimiento y la durabilidad, con pautas que cubren los cementos alternativos y bajos en sujetador, como los geopolímeros.

En ChinaLos geopolímeros son en exceso por el Ministerio de Vivienda y Desarrollo Urbano-Rural y deben cumplir con los estándares GB/T para materiales de construcción inorgánicos. La supervisión ambiental en la reutilización de los desechos industriales es proporcionada por el Ministerio de Ecología y Medio Ambiente.

En JapónLos geopolímeros están regulados indirectamente a través de estándares de material estructural establecidos por los Estándares Industriales de Japón (JIS) y el Instituto Arquitectónico de Japón (AIJ). El cumplimiento ambiental se rige por el Ministerio de Medio Ambiente y el Ministerio de Tierras, Infraestructura, Transporte y Turismo (MLIT), particularmente cuando se utilizan subproductos industriales como la escoria de alto horno.

Panorama competitivo

El mercado de geopolímeros se caracteriza por actores clave que se centran en iniciativas estratégicas para fortalecer su presencia en el mercado y expandir las áreas de aplicación.

Las empresas líderes están invirtiendo en gran medida en I + D para refinar las formulaciones de geopolímeros para un rendimiento mejorado en sectores como la construcción, la fabricación aeroespacial y industrial. Las asociaciones con instituciones académicas y centros de investigación están fomentando la innovación y la validación de nuevas tecnologías materiales.

Varios jugadores están formando empresas conjuntas y alianzas estratégicas para localizar las capacidades de producción, particularmente en regiones de alta demanda y reducen las dependencias de la cadena de suministro. Se están empleando fusiones y adquisiciones para integrar fuentes de materias primas o tecnologías especializadas, mejorando el control sobre la calidad y el costo.

Además, los proyectos piloto se están escalando en operaciones comerciales, respaldados por técnicas de fabricación patentadas que aseguran la consistencia, la escalabilidad y el cumplimiento regulatorio en múltiples aplicaciones de uso final.

Lista de empresas clave en el mercado de geopolímeros:

Desarrollos recientes (lanzamiento del nuevo producto)

En julio de 2024, Verra lanzó la metodología VMR0012 bajo el programa de estándar de carbono verificado (VCS) para la producción de cemento geopolímero. Esta revisión de la metodología de CDM AM0125 fortalece la integridad metodológica al incorporar un factor de descuento para las reducciones de emisiones aguas arriba y permite una gama más amplia de proyectos de cemento bajo en carbono generar créditos de carbono y acceder a las finanzas climáticas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de geopolímeros durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.