Tamaño del mercado del mercado de la logística de alimentos, participación e análisis de la industria, por tipo de producto (alimentos perecederos, alimentos no perecederos), por modo de transporte (carreteras, ferrocarriles, vías respiratorias, vías fluviales), por tecnología (logística convencional, logística inteligente) y análisis regional, 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: septiembre de 2024 | Autor: Sunanda G. | Última actualización: febrero de 2026

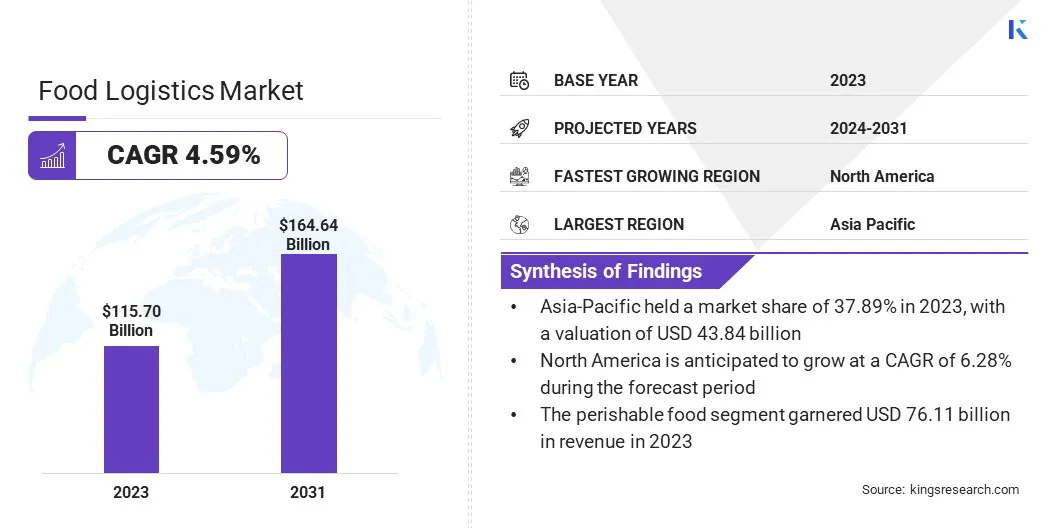

El tamaño mundial del mercado de logística de alimentos se valoró en USD 115.70 mil millones en 2023 y se prevé que crecerá de USD 120.27 mil millones en 2024 a USD 164.64 mil millones para 2031, exhibiendo una tasa compuesta anual de 4.59% durante el período de pronóstico. La creciente demanda de productos frescos, lácteos, carne y mariscos aumenta significativamente la expansión del mercado.

La creciente industria alimentaria procesada, impulsada por estilos de vida agitados y necesidad de conveniencia, está elevando aún más la demanda de soluciones logísticas especializadas que aseguran el transporte oportuno y seguro de los alimentos frescos y procesados.

En el alcance del trabajo, el informe incluye servicios ofrecidos por empresas como C.H. Robinson Worldwide, Inc., Kuehne + Nagel International AG, XPO Logistics, Inc., Americold Logistics, LLC, DHL Group, Lineage Logistics, LLC, Agro Merchants Group, LLC, UPS Supply Solutions, Inc., A.P. Moller - Maersk Group, Deutsche Bahn (DB) Schenker AG, y otros.

Además, la creciente dependencia de los proveedores de logística de terceros (3PL) para la distribución de alimentos está aumentando el mercado de logística de alimentos. Muchos fabricantes de alimentos y minoristas están subcontratando sus operaciones logísticas a proveedores especializados de 3PL para reducir los costos y aumentar el enfoque en las actividades comerciales centrales. Estos proveedores ofrecen soluciones logísticas integrales, que incluyen transporte, almacenamiento y gestión de inventario, ayudando a las empresas a mejorar la eficiencia y la escalabilidad.

Logística de alimentos Una rama especializada de la logística que se centra en la gestión eficiente de la cadena de suministro de productos alimenticios. Abarca la planificación, implementación y control del movimiento y almacenamiento de alimentos, desde la producción hasta el consumo, al tiempo que garantiza el cumplimiento de las regulaciones de seguridad y el mantenimiento de la calidad y la frescura de los bienes perecederos.

La logística de alimentos incluye diversas actividades, como transporte, almacenamiento, gestión de inventario y distribución, todos diseñados para cumplir con los requisitos únicos de los productos alimenticios, incluido el control de temperatura y la entrega a tiempo.

Revisión del analista

La creciente adopción de prácticas de logística verde está surgiendo como un factor clave que contribuye a la expansión del mercado de logística de alimentos. Las empresas se centran cada vez más en reducir su huella de carbono al invertir en transporte de eficiencia energética, envases ecológicos y optimización de rutas para minimizar su consumo de combustible.

En julio de 2024, Scan Global Logistics (SGL) lanzó el primer camión transfronterizo eléctrico de Asia, como parte de su asociación de emisiones cero con HTH Corporation. Esta iniciativa fue un paso significativo hacia la reducción de las emisiones de CO2 del transporte por carretera a lo largo de una de las rutas comerciales más concurridas de la región.

Además, de los vehículos eléctricos e híbridos para el transporte de alimentos se está volviendo más común debido a las regulaciones ambientales y la demanda del consumidor de prácticas comerciales sostenibles. Este cambio hacia la logística más verde está impulsando el crecimiento del mercado al permitir que las empresas cumplan con los objetivos ambientales mientras mantienen la eficiencia operativa.

A medida que la cadena de suministro global continúa evolucionando, se espera que la adopción de la logística verde se acelere, con una mayor innovación en el uso de energía renovable, los programas de compensación de carbono y la digitalización de los procesos logísticos que impulsan el crecimiento a largo plazo en el mercado.

En julio de 2024, Logistics Leader, DHL e Green Technology Innovator, Envision Group, presentó una nueva asociación centrada en impulsar los avances de sostenibilidad en logística y energía. Bajo esta colaboración, Envision suministrará un combustible de aviación sujeto (SAF) para DHL. Se espera que la asociación explore las fuentes de materias primas renovables y las vías tecnológicas para progresar aún más los esfuerzos de descarbonización.

Factores de crecimiento del mercado de la logística de alimentos

El desarrollo de soluciones de transporte multimodal está mejorando la eficiencia de la logística de alimentos al combinar varios métodos de transporte, como carreteras, ferrocarriles, aire y mar. La logística multimodal permite un movimiento más rápido y más rentable de productos alimenticios a largas distancias y fronteras internacionales.

Además, la adopción de tecnología como Internet de las cosas (IoT), inteligencia artificial (IA) y blockchain también está transformando la logística de alimentos. Estas tecnologías proporcionan seguimiento en tiempo real, mantenimiento predictivo y transparencia de la cadena de suministro, que ayudan a minimizar el deterioro de los alimentos y optimizar los tiempos de entrega.

Los sistemas RFID y los sistemas automatizados de gestión de transporte también se están volviendo esenciales para administrar la distribución de alimentos a gran escala, mejorar la eficiencia, garantizar la transparencia y la seguridad de los alimentos en toda la cadena de suministro.

Según una encuesta realizada por el Instituto de Marketing de Alimentos, el 75% de los consumidores consideran la transparencia y la trazabilidad como factores importantes en sus decisiones de compra de alimentos.

Las soluciones de trazabilidad blockchain de Tracex proporcionan un marco robusto para abordar los desafíos que enfrentan las empresas de alimentos. Al utilizartecnología blockchain, Tracex ofrece transparencia, inmutabilidad e integridad de datos en toda la cadena de suministro de alimentos, lo que garantiza el cumplimiento de las estrictas regulaciones de seguridad alimentaria.

La plataforma registra de forma segura información crítica, como certificaciones, resultados de pruebas y detalles del proveedor, en la cadena de bloques. Esto permite a las empresas de alimentos acceder a datos precisos en tiempo real, cumplir con los estándares regulatorios y mantener la transparencia de la cadena de suministro.

Sin embargo, el mercado de logística de alimentos enfrenta varios desafíos con costos operativos sustanciales, incluidas inversiones en almacenamiento controlado por temperatura, transporte especializado y cumplimiento regulatorio. La carga financiera asociada con el mantenimiento y la mejora de la infraestructura y la tecnología de la cadena de frío representa una barrera significativa para el crecimiento del mercado.

Para abordar estos desafíos, las empresas están invirtiendo en tecnologías avanzadas, como sistemas de enfriamiento de eficiencia energética y soluciones logísticas automatizadas, para optimizar el uso de recursos y los gastos a largo plazo. Las asociaciones colaborativas y los modelos de infraestructura compartidos también se están adoptando para difundir los costos y mejorar la eficiencia, lo que se espera que impulse el crecimiento del mercado durante el período de pronóstico.

Tendencias de la industria de la logística de alimentos

Los canales alimenticios directos al consumidor constituyen una tendencia de mercado importante. Estos canales se están convirtiendo en un impulsor de crecimiento significativo para el mercado de logística de alimentos. Con el aumento de las iniciativas de la granja a la mesa, los servicios de entrega de kits de comidas, los suplementos de alimentos para mascotas y las cajas de suscripción de alimentos, los proveedores de logística se involucran en la entrega de productos alimenticios frescos y especiales directamente a los consumidores. Este cambio hacia canales de distribución de alimentos más personalizados y directos está acelerando la demanda de redes logísticas eficientes.

En febrero de 2024, Butcherbox, una marca directa a consumidor especializada en carne y mariscos, anunció su expansión al mercado de mascotas con el lanzamiento de Butcherbox para mascotas. Esta nueva línea ofrece alimentos secos, golosinas y suplementos de cadera y articulación para perros. Inicialmente, un alimento seco está disponible a través de la suscripción, mientras que las golosinas y suplementos están disponibles como artículos adicionales.

La creciente demanda de los consumidores de alimentos a base de plantas y proteínas alternativas, como sustitutos de carne y carne cultivada, está transformando la logística de los alimentos. Estos productos a menudo requieren condiciones específicas de almacenamiento y manejo para preservar su textura y valor nutricional.

El aumento de las proteínas alternativas está impulsando a los proveedores de logística a adaptar sus cadenas de suministro para acomodar los requisitos únicos de estas nuevas categorías de alimentos, creando nuevas oportunidades de crecimiento dentro del mercado de logística.

Análisis de segmentación

El mercado global se ha segmentado según el tipo de producto, el modo de transporte, la tecnología y la geografía.

Por tipo de producto

Según el tipo de producto, el mercado se ha segmentado en alimentos perecederos y alimentos no perecederos. El segmento de alimentos perecedero lideró el mercado de logística de alimentos en 2023, alcanzando la valoración de USD 76.11 mil millones, debido a la alta demanda de productos frescos y controlados de calidad.

El segmento de alimentos perecederos se ha clasificado aún más en frutas y verduras, carne, aves de corral y mariscos, productos lácteos y alimentos congelados. El segmento de alimentos no perecedero se ha clasificado aún más en alimentos envasados y procesados, bebidas, alimentos enlatados y alimentos secos. Los consumidores buscan productos frescos, lácteos, carne y mariscos, lo que está impulsando un crecimiento significativo en este sector.

Los alimentos perecederos requieren un manejo especializado, incluido el almacenamiento con temperatura controlada y el transporte más rápido, para mantener la frescura y la seguridad. Esto lideró a los proveedores de logística para invertir en avanzadocadena fríaInfraestructura y tecnología. Además, los estándares regulatorios para la seguridad y la calidad de los alimentos elevan aún más la necesidad de una logística de alimentos perecedero eficiente.

Por modo de transporte

Según el modo de transporte, el mercado de logística de alimentos se ha clasificado en carreteras, ferrocarriles, vías aéreas y vías fluviales. El segmento de carreteras aseguró la mayor participación de ingresos de 48.44% en 2023 debido a su flexibilidad, eficiencia y una amplia cobertura de red. El transporte por carretera ofrece la ventaja de la entrega directa de puerta a puerta, crucial para alimentos perecederos que requieren un manejo preciso.

Una infraestructura vial bien desarrollada en muchas regiones permite una integración perfecta con otros modos logísticos y facilita la distribución eficiente de bienes a distancias cortas a medianas. Además, los avances en la tecnología de vehículos, incluidos los camiones controlados por temperatura, mejoran la capacidad del transporte por carretera para manejar diversos productos alimenticios mientras mantienen la calidad y la seguridad.

Por tecnología

Según la tecnología, el mercado se ha dividido en logística convencional y logística inteligente. El segmento de logística inteligente está listo para un crecimiento significativo a una tasa compuesta anual de 6.55% durante el período de pronóstico. La integración de tecnologías avanzadas como IoT, IA y Blockchain está revolucionando la gestión de la cadena de suministro al mejorar la visibilidad, la eficiencia y la precisión.

Las tecnologías de seguimiento y monitoreo en tiempo real permiten un mejor control sobre la temperatura y la ubicación, crucial para mantener la calidad de los bienes perecederos. Además, los análisis de IA optimizan la planificación de rutas y la gestión del inventario, reduciendo los costos y mejorando el rendimiento de la entrega.

Análisis regional del mercado de logística de alimentos

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

Asia-Pacific Food Logistics La cuota de mercado fue de alrededor del 37.89% en 2023 en el mercado global, con una valoración del USD 43.84mil millones. El rápido crecimiento del comercio electrónico en Asia-Pacífico está transformando la logística de alimentos. Las compras de comestibles en línea se están volviendo cada vez más populares debido a la necesidad de conveniencia, precios competitivos y el aumento de la tecnología móvil.

Este cambio está presionando a los proveedores de logística de alimentos para mejorar las soluciones de entrega de última milla, mejorar la infraestructura de la cadena de frío y desarrollar sistemas de seguimiento en tiempo real para cumplir con las expectativas de los consumidores para una entrega rápida y confiable de productos frescos y perecederos.

Según la Administración de Comercio Internacional, el mercado de comercio electrónico en Asia-Pacífico fue valorado en USD 19.30 billones en 2023 y se prevé que supere los USD 28.90 billones para 2026.

América del Norte está preparada para un crecimiento significativo a una tasa compuesta anual de 6.28% durante el período de pronóstico. El comercio en expansión de alimentos y productos alimenticios es un factor principal que alimenta el crecimiento del mercado de logística de alimentos en América del Norte. Esta región es un importante importador y exportador de productos agrícolas, alimentos procesados y artículos especializados.

Con la creciente demanda de los consumidores de opciones diversas, de alta calidad y globales de alimentos, la necesidad de soluciones logísticas transfronterizas eficientes está aumentando.

En septiembre de 2024, los datos de la Oficina del Censo de EE. UU. Y la Oficina de Análisis Económico de EE. UU. Informaron que las exportaciones de alimentos, alimentos y bebidas en los Estados Unidos totalizaron USD 161.88 mil millones, mientras que las importaciones en la misma categoría llegaron a USD 200.20 mil millones.

Los acuerdos comerciales entre América del Norte y otras regiones, como la USMCA, facilitan aún más el intercambio de productos alimenticios. Este creciente volumen comercial está creando una mayor demanda de redes logísticas sofisticadas, incluidos los sistemas de transporte, almacenamiento y distribución controlados por temperatura para garantizar la entrega segura y oportuna de los bienes a través de las fronteras.

Panorama competitivo

El informe del mercado global proporciona información valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se centran en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas, para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las iniciativas estratégicas, incluidas las inversiones en actividades de I + D, el establecimiento de nuevas instalaciones de fabricación y la optimización de la cadena de suministro, podrían crear nuevas oportunidades para el crecimiento del mercado.

Lista de empresas clave en el mercado de logística de alimentos

Septiembre de 2024 (expansión comercial): DHL inauguró una nueva instalación en el aeropuerto Francisco Sá Carneiro en Portugal, con una inversión de más de USD 26 millones. Esta importante expansión triplica la capacidad operativa de DHL, lo que le permite procesar hasta 6,500 piezas por hora para importaciones y 5,000 piezas por hora para exportaciones.

Mayo de 2024 (expansión comercial): Kuehne+Nagel abrió una nueva instalación de 363,000 pies cuadrados en El Paso, Texas, para satisfacer la creciente demanda de logística transfronteriza impulsada por la tendencia de cercanías. Este sitio moderno consolida cuatro almacenes en uno, mejorando la eficiencia operativa para los clientes que mueven bienes entre Estados Unidos y México.

El mercado global de logística de alimentos ha sido segmentado:

Por tipo de producto

Comida perecedera

Frutas y verduras

Carne, aves de corral y mariscos

Productos lácteos

Comida congelada

Comida no perecedera

Alimentos empaquetados y procesados

Bebidas

Alimentos enlatados

Comida seca

Por modo de transporte

Vías

Ferrocarril

Vías aéreas

Vías fluviales

Por tecnología

Logística convencional

Logística inteligente

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es el CAGR total que se espera que se registre para el mercado de logística de alimentos durante el período de pronóstico?

¿Qué tan grande es la industria de la logística de alimentos en 2023?

¿Cuáles son los principales factores impulsores para el mercado?

¿Quiénes son los mejores fabricantes de logística de alimentos?

¿Cuál es la región de más rápido crecimiento en el mercado de logística de alimentos en el período previsto?

¿Qué segmento tendrá la máxima participación en el mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.