Mercado de reciclaje de baterías para vehículos eléctricos

Tamaño del mercado, participación, crecimiento y análisis de la industria de reciclaje de baterías para vehículos eléctricos, por batería (iones de litio, plomo-ácido, a base de níquel), por proceso (pirometalúrgico, hidrometalúrgico, reciclaje directo), por vehículo (automóviles de pasajeros, vehículos comerciales, vehículos de dos ruedas) y análisis regional. 2025-2032

Páginas: 140 | Año base: 2024 | Lanzamiento: mayo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la recogida, el desmontaje, la recuperación de materiales y la reutilización de baterías de vehículos eléctricos al final de su vida útil. Incluye procesos para extraer componentes valiosos como litio, cobalto y níquel. Cubre servicios y tecnologías en infraestructura de reciclaje, logística de baterías y aplicaciones secundarias.

El mercado abarca los sectores automotriz, de almacenamiento de energía e industrial, y aborda los mandatos de sostenibilidad, la circularidad de los recursos y el cumplimiento normativo en todas las cadenas globales de suministro de baterías y movilidad eléctrica. Este informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento de la industria.

Mercado de reciclaje de baterías para vehículos eléctricosDescripción general

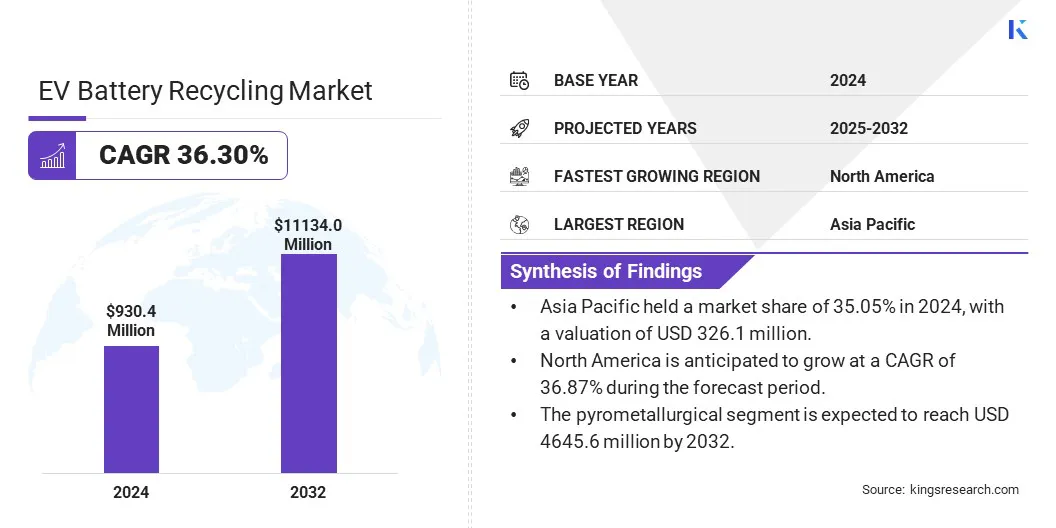

El tamaño del mercado mundial de reciclaje de baterías para vehículos eléctricos se valoró en 930,4 millones de dólares en 2024 y se prevé que crezca de 1264,9 millones de dólares en 2025 a 11134,0 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 36,30% durante el período previsto.

La creciente adopción de vehículos eléctricos y las tecnologías avanzadas de baterías están creando una fuerte demanda de métodos de reciclaje especializados que recuperen eficientemente materiales valiosos y respalden los objetivos de sostenibilidad global.

Las principales empresas que operan en la industria del reciclaje de baterías para vehículos eléctricos son LOHUM., Umicore, Hosokawa Micron Group, SUNY GROUP., Attero, ReBAT., BATX Energies., zhengzhou Guanma Machinery Equipment Co., Redwood Materials Inc., Li-Cycle Corp., Glencore, Ganfeng Lithium Group Co., Ltd, Fortum, GEM Co., Ltd. y Primobius. GmbH.

Las crecientes inversiones y el aumento de la financiación en tecnologías sostenibles están impulsando el crecimiento del mercado. La entrada de capital procedente de empresas de riesgo, subvenciones gubernamentales y partes interesadas corporativas acelera el desarrollo de infraestructura, la innovación de procesos y la escalabilidad.

El respaldo financiero mejora la eficiencia de la cadena de suministro y garantiza avances tecnológicos, lo que respalda la expansión del mercado. La financiación estratégica está fomentando la comercialización de soluciones de reciclaje, alineándose coneconomía circularobjetivos y garantizar el cumplimiento normativo.

En noviembre de 2024, elSociedad de la Industria Química (SCI)informó que el gobierno de Estados Unidos está proporcionando 44,8 millones de dólares en financiación para ocho proyectos de investigación destinados a reducir el costo del reciclaje de baterías y componentes de vehículos eléctricos (EV).

Aspectos destacados clave:

El tamaño del mercado de reciclaje de baterías para vehículos eléctricos se valoró en 930,4 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 36,30% entre 2025 y 2032.

Asia Pacífico tenía una cuota de mercado del 35,05% en 2024, con una valoración de 326,1 millones de dólares.

El segmento de iones de litio obtuvo 336,9 millones de dólares de ingresos en 2024.

Se espera que el segmento pirometalúrgico alcance los 4.645,6 millones de dólares en 2032.

Se espera que el segmento de vehículos comerciales crezca a una tasa compuesta anual sólida del 36,43% durante el período previsto.

Se prevé que América del Norte crezca a una tasa compuesta anual del 36,87% durante el período previsto.

Impulsor del mercado

Creciente adopción de vehículos eléctricos

El crecimiento del mercado se ve impulsado principalmente por la adopción acelerada devehículos eléctricos, lo que aumenta significativamente el volumen de baterías al final de su vida útil. Este aumento pone de relieve la necesidad de soluciones de reciclaje avanzadas y garantiza un suministro constante de materiales reciclables.

La creciente implementación de vehículos eléctricos obliga a los actores de la industria a mejorar las capacidades de reciclaje, respaldar la optimización de recursos y garantizar la alineación con las regulaciones globales de sostenibilidad.

En mayo de 2025, elAgencia Internacional de Energía (AIE)informó que las ventas mundiales de automóviles eléctricos continuaron alcanzando nuevos máximos a medida que los vehículos eléctricos se volvieron más rentables. En 2024, se vendieron más de 17 millones de coches eléctricos en todo el mundo, lo que elevó su participación en el mercado mundial de automóviles por encima del 20%. Durante el primer trimestre de 2025, las ventas de coches eléctricos aumentaron un 35% respecto al mismo periodo del año pasado.

Desafío del mercado

Limitaciones limitadas de infraestructura y capacidad

La expansión del mercado de reciclaje de baterías para vehículos eléctricos se ve limitada por una infraestructura limitada y una capacidad insuficiente para manejar el rápido aumento de las baterías al final de su vida útil. Esto genera retrasos y aumenta los costos, lo que dificulta la recuperación eficiente de recursos y los objetivos de la economía circular. Para abordar esto, los fabricantes están ampliando las instalaciones de reciclaje y adoptando sistemas de procesamiento modulares y escalables para aumentar el rendimiento.

Además, están colaborando con gobiernos y partes interesadas para desarrollar redes y políticas de recolección estandarizadas que incentiven el reciclaje. Estos esfuerzos tienen como objetivo construir un ecosistema de reciclaje sólido, rentable y sostenible capaz de satisfacer las demandas futuras del mercado.

Tendencia del mercado

Adopción de materiales LMFP mejorados con grafeno

La integración de materiales de fosfato de hierro, manganeso y hierro (LMFP) mejorados con grafeno en baterías de iones de litio está emergiendo como una tendencia clave en el mercado. Esto mejora la eficiencia y la vida útil de la batería, lo que lleva a un cambio en los procesos de reciclaje adaptados para recuperar materiales novedosos.

El mercado está evolucionando para dar cabida a técnicas de reciclaje especializadas que aborden estas químicas de baterías de alto rendimiento, lo que refleja el progreso tecnológico en el diseño de baterías.

En julio de 2024, Fu'an Qingmei Energy Materials Co., Ltd. y Wuhan Power Battery Recycling Technology Co., Ltd. firmaron el "Acuerdo de cooperación estratégica para el desarrollo conjunto y la expansión del mercado de la tecnología de industrialización de materiales de fosfato de hierro, grafeno, litio (manganeso)" con Shenzhen Eigen Equation Graphene Technology Co., Ltd. Las tres partes combinaron sus fortalezas tecnológicas, industriales y de mercado Desarrollar la tecnología de industrialización de materiales de fosfato de hierro y litio (manganeso) mejorados con grafeno (LMFP), comenzando con el reciclaje y el uso de baterías y desechos de fosfato de hierro y litio.

Resumen del informe de mercado de reciclaje de baterías para vehículos eléctricos

Turismos, Vehículos comerciales, Vehículos de dos ruedas

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por batería (iones de litio, plomo-ácido y a base de níquel): el segmento de iones de litio ganó 336,9 millones de dólares en 2024, debido a su uso generalizado en vehículos eléctricos, la alta demanda de materiales reciclables valiosos como el cobalto y el litio, y tecnologías de reciclaje establecidas que hacen que la recuperación sea económicamente viable.

Por proceso (pirometalúrgico, hidrometalúrgico y reciclaje directo): el segmento pirometalúrgico tuvo una participación del 42,13% en 2024, debido a su procesamiento eficiente de grandes volúmenes de baterías para la recuperación de metales de alto valor, lo que lo hace económicamente ventajoso para el reciclaje a escala industrial.

Por vehículo (automóviles de pasajeros, vehículos comerciales y vehículos de dos ruedas): se prevé que el segmento de automóviles de pasajeros alcance los 4458,9 millones de dólares en 2032, debido al gran volumen de vehículos de pasajeros eléctricos, lo que conducirá a una mayor oferta de baterías al final de su vida útil para su reciclaje.

Mercado de reciclaje de baterías para vehículos eléctricosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de reciclaje de baterías para vehículos eléctricos de Asia Pacífico se situó en alrededor del 35,05% en 2024 en el mercado global, con una valoración de 326,1 millones de dólares. Este dominio se atribuye a la adopción generalizada de vehículos eléctricos en toda la región.

El fuerte apoyo gubernamental, la expansión de la infraestructura de fabricación y las estrictas regulaciones ambientales han acelerado la necesidad de soluciones eficientes de reciclaje de baterías. La presencia de actores clave de la industria y las continuas inversiones en tecnologías avanzadas de reciclaje están fortaleciendo aún más el mercado regional. Esta alineación estratégica con los objetivos de sostenibilidad la posiciona como una región líder en reciclaje de baterías para vehículos eléctricos.

Según elConsejo Internacional de Transporte Limpio, la revolución de la movilidad eléctrica de la India hizo que las ventas de vehículos eléctricos aumentaran a 1,9 millones de unidades en 2024, un aumento del 19% con respecto a 2023, junto con la adición de 25.202 estaciones de carga públicas. Estos desarrollos reflejan el compromiso de la India con el transporte sostenible, impulsado por el esquema PM Electric Drive Revolution in Innovative Vehicle Enhancement (PM E-DRIVE).

Se espera que la industria del reciclaje de baterías de vehículos eléctricos de América del Norte crezca a una tasa compuesta anual sólida del 36,87% durante el período previsto. El crecimiento está impulsado por el aumento de la demanda de materias primas críticas como el litio, el cobalto y el níquel. Las interrupciones en la cadena de suministro y los altos costos de importación han intensificado la necesidad de soluciones de reciclaje nacionales.

Además, el aumento de las ventas de vehículos eléctricos y el creciente enfoque en la eficiencia de los recursos está obligando a los fabricantes a invertir fuertemente en tecnologías de reciclaje, fomentando la expansión del mercado regional.

Marcos regulatorios

En los EE.UU., la Ley de Recuperación y Conservación de Recursos (RCRA) de la Agencia de Protección Ambiental (EPA) regula la gestión de desechos peligrosos, incluidas las baterías de iones de litio gastadas que muestran características peligrosas como la inflamabilidad. La ley exige el manejo, almacenamiento, transporte y eliminación adecuados de las baterías de vehículos eléctricos usadas para evitar daños ambientales. Dependiendo de las regulaciones específicas de cada estado, estas baterías pueden clasificarse como desechos peligrosos o desechos universales. RCRA garantiza que las baterías de vehículos eléctricos usadas se gestionen de forma segura para proteger tanto la salud pública como el medio ambiente.

en la india, las Normas de Gestión de Residuos de Baterías, emitidas por el Ministerio de Medio Ambiente, Bosques y Cambio Climático, asignan a los fabricantes, importadores y ensambladores de baterías la responsabilidad de gestionar las baterías al final de su vida útil a través de la Responsabilidad Ampliada del Productor (EPR). Estas reglas exigen la recolección, el reciclaje y la eliminación ambientalmente racional de las baterías usadas. Establecen objetivos cada vez mayores para la recolección y el reciclaje, exigen que los productores se registren en la Junta Central de Control de la Contaminación (CPCB) y exigen informes periódicos sobre sus esfuerzos de recolección y reciclaje. Además, las reglas establecen estándares para el reciclaje ambientalmente responsable para garantizar la recuperación segura de materiales valiosos y prevenir la contaminación ambiental.

Panorama competitivo

El panorama competitivo del mercado del reciclaje de baterías para vehículos eléctricos está determinado por alianzas estratégicas con empresas líderes destinadas a fortalecer la experiencia tecnológica y ampliar la presencia en el mercado. Estas colaboraciones priorizan la mejora de la gestión de la cadena de suministro, el avance de las tecnologías de reciclaje y la maximización de la recuperación sostenible de recursos.

Al fomentar la innovación, reducir los costos operativos y garantizar el cumplimiento de los estándares regulatorios, estas asociaciones permiten a los participantes mantener una ventaja competitiva. Estos esfuerzos conjuntos son esenciales para ampliar la infraestructura y abordar la creciente demanda de soluciones de economía circular dentro de la industria de los vehículos eléctricos.

En diciembre de 2023, LOHUM Cleantech anunció su expansión a los Emiratos Árabes Unidos y planeaba construir la primera planta de reciclaje de baterías para vehículos eléctricos. En asociación con el Ministerio de Energía e Infraestructura de los EAU y BEEAH, la instalación cubrió 80 000 pies cuadrados, recicló 3000 toneladas de baterías de iones de litio al año y reutilizó 15 MWh de capacidad de la batería para almacenamiento de energía sostenible, satisfaciendo más del 80 % de la demanda de baterías para vehículos eléctricos.

Lista de empresas clave en el mercado Reciclaje de baterías para vehículos eléctricos:

En junio de 2024, Fortum Battery Recycling y Marubeni Corporation firmaron un acuerdo preliminar y un memorando de entendimiento para desarrollar conjuntamente una cadena sostenible de reciclaje de baterías de iones de litio, centrándose en el reciclaje de grafito. Marubeni apoyó activamente a Fortum suministrando materiales de desecho y productos químicos de proceso y exploró oportunidades para reciclar grafito y litio, con el objetivo de satisfacer la demanda del mercado mediante la construcción de una sólida cadena de valor de reciclaje.

En diciembre de 2024, Li-Cycle Holdings Corp., una empresa de recuperación de recursos de baterías de iones de litio, reanudó su asociación con Glencore International AG, una subsidiaria de propiedad absoluta de Glencore plc, un productor, reciclador y comercializador de níquel y cobalto para la producción de baterías de iones de litio. Evaluaron la viabilidad técnica y económica de establecer una nueva instalación central en Portovesme, Italia, para producir materiales críticos para baterías, como litio, níquel y cobalto a partir de contenido de baterías recicladas, incluido un estudio conceptual y de prefactibilidad.

En junio de 2024, GM y Lithion Recycling se asociaron, con el respaldo de GM Ventures, para avanzar en el reciclaje de baterías. Su objetivo es validar materiales reciclados para baterías nuevas, mejorar la tecnología de reciclaje y mejorar la reciclabilidad futura de baterías a través de investigación y desarrollo conjuntos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de reciclaje de baterías para vehículos eléctricos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.