Tamaño del mercado de catalizadores de control de emisiones, participación, crecimiento y análisis de la industria, por metal (paladio, platino, rodio, otros), por aplicación (fuentes móviles, fuentes estacionarias), por uso final (automotriz, industrial, otros) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: mayo de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado implica la producción y el uso de catalizadores que convierten los gases de escape nocivos en sustancias menos tóxicas en motores y sistemas industriales. Estos catalizadores, normalmente a base de platino, paladio y rodio, están formulados para reacciones específicas como la oxidación y la reducción.

Las aplicaciones incluyen motores de automóviles, plantas de energía, motores marinos y calderas industriales. El mercado cubre tecnologías para motores de gasolina, diésel y gas natural, alineadas con los estándares de emisiones regionales.

El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera que influyan en el mercado durante el período de pronóstico.

Mercado de catalizadores de control de emisionesDescripción general

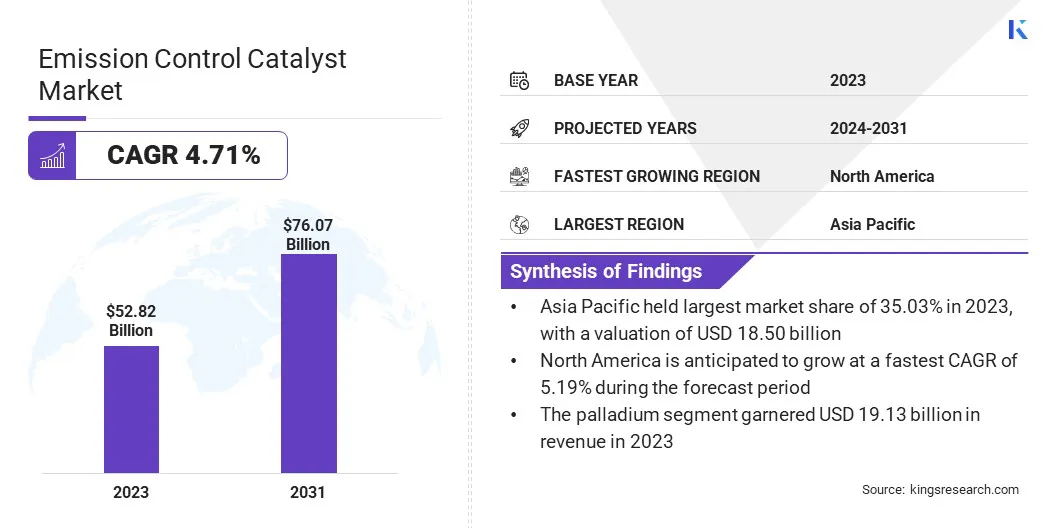

El tamaño del mercado mundial de catalizadores de control de emisiones se valoró en 52,82 mil millones de dólares en 2023 y se prevé que crezca de 55,12 mil millones de dólares en 2024 a 76,07 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 4,71% durante el período previsto.

El crecimiento del mercado está impulsado por la creciente industrialización y la expansión de la generación de energía, que exigen soluciones efectivas de control de emisiones para cumplir con los estándares regulatorios. Además, los avances tecnológicos en los materiales catalizadores están mejorando la eficiencia y la durabilidad, lo que respalda su adopción más amplia en los sectores automotriz, industrial y energético.

Las principales empresas que operan en la industria de catalizadores de control de emisiones son BASF, Johnson Matthey Plc, Umicore SA, Corning Incorporated, Solvay S.A., Tenneco Inc., Cataler Corporation, Heraeus Holding GmbH, Clariant, DCL International Inc., Cormetech Inc., Hitachi Zosen Corporation, NGK Insulators, Ltd., Faurecia y Aerinox Inc.

El crecimiento del mercado está significativamente influenciado por estándares de emisión cada vez más estrictos impuestos por gobiernos y agencias reguladoras en todo el mundo. Regiones como Europa, América del Norte y partes de Asia-Pacífico han introducido políticas agresivas para reducir los óxidos de nitrógeno, el monóxido de carbono y las partículas de los motores.

Estas regulaciones en evolución requieren que los fabricantes adopten catalizadores avanzados de control de emisiones para cumplir con el cumplimiento, lo que genera una fuerte demanda en los segmentos de vehículos livianos y pesados, así como en motores industriales y equipos estacionarios.

En junio de 2023, Johnson Matthey lanzó su tecnología SCARF (Filtro de Reducción Catalítica Selectiva), diseñada para mejorar la reducción de óxidos de nitrógeno (NOx) y partículas en vehículos diésel ligeros. El diseño compacto permite una colocación más cercana al motor, beneficiándose de temperaturas más altas para mejorar la eficiencia del catalizador.

Aspectos destacados clave

El tamaño de la industria de catalizadores de control de emisiones se valoró en 52.820 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,71% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 35,03% en 2023, con una valoración de 18.500 millones de dólares.

El segmento del paladio obtuvo unos ingresos de 19,13 mil millones de dólares en 2023.

Se espera que el segmento de fuentes móviles alcance los 45.950 millones de dólares en 2031.

El segmento automotriz obtuvo la mayor participación en los ingresos del 40,47% en 2023.

Se prevé que América del Norte crezca a una tasa compuesta anual del 5,19 % durante el período previsto.

Impulsor del mercado

"Crecimiento de la Industrialización y Generación de Energía"

La rápida industrialización en las economías en desarrollo está contribuyendo al crecimiento del mercado de catalizadores de control de emisiones.Generación de energíaLas instalaciones, en particular las que funcionan con carbón y gas, son fuentes importantes de gases nocivos.

Para alinearse con los mandatos de calidad del aire y los objetivos de sostenibilidad, los operadores están invirtiendo en sistemas avanzados de control de emisiones. Se están implementando catalizadores en SCR (reducción catalítica selectiva) y procesos de oxidación en calderas, turbinas e incineradores, acelerando su uso en industrias de uso intensivo de energía.

En marzo de 2024, MAN Energy Solutions entregó su mayor sistema de reducción catalítica selectiva (SCR) a MITSUI E&S Co., Ltd. El SCR de doble capa Cluster 5, diseñado para motores de amoníaco, es el primero de su tipo. Con un diámetro de 3.900 mm y un peso de 28 toneladas, el sistema es capaz de reducir las emisiones de NOx hasta en un 90%. Este avance significa un paso importante en el control de emisiones para aplicaciones industriales a gran escala.

Desafío del mercado

"El alto costo de los metales preciosos en la producción de catalizadores"

Un desafío importante que obstaculiza el desarrollo del mercado de catalizadores para el control de emisiones es el creciente costo de los metales preciosos como el platino, el paladio y el rodio, que son esenciales en las formulaciones de catalizadores. Estos metales aumentan significativamente los costos de producción, lo que dificulta que los fabricantes ofrezcan soluciones rentables.

Para abordar este desafío, las empresas están invirtiendo en investigación para desarrollar catalizadores con menores cargas de metal o formulaciones alternativas de metales base. Algunos también están optimizando las estructuras de los catalizadores para mejorar la eficiencia y reducir el uso de materiales. Además, los esfuerzos por reciclar y recuperar metales preciosos de catalizadores usados están ayudando a reducir la dependencia de materiales recién extraídos y a controlar los costos generales.

Tendencia del mercado

"Avances tecnológicos en materiales catalizadores"

Las innovaciones en curso en la ciencia de los materiales catalizadores están impulsando el crecimiento del mercado de catalizadores de control de emisiones. El desarrollo de formulaciones altamente eficientes que utilizan metales del grupo del platino, catalizadores de metales base y nanomateriales está mejorando la durabilidad, la eficiencia y la estabilidad térmica.

Estos avances permiten que los catalizadores funcionen en condiciones difíciles y extiendan la vida útil de los sistemas de control de emisiones. Estas mejoras son fundamentales para satisfacer las cambiantes demandas normativas y de rendimiento en las aplicaciones industriales y de automoción.

En noviembre de 2024, investigadores del Instituto Avanzado de Investigación de Materiales de la Universidad de Tohoku diseñaron un nuevo catalizador núcleo-cubierta de platino-níquel (Pt-Ni), denominado Pt₁Ni₁@Pt/C, que exhibe actividad y durabilidad mejoradas para la reacción de reducción de oxígeno (ORR) en las pilas de combustible. El catalizador demostró una actividad masiva de 1,424 A/mgPt y mantuvo el 98,4% de su actividad después de 70.000 ciclos, lo que indica su potencial para aplicaciones a largo plazo en tecnologías energéticas.

Resumen del informe de mercado de catalizadores de control de emisiones

Segmentación

Detalles

Por metales

Paladio, Platino, Rodio, Otros

Por aplicación

Fuentes móviles, fuentes estacionarias

Por uso final

Automoción, Industrial, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por metal (paladio, platino, rodio y otros): el segmento del paladio ganó 19.130 millones de dólares en 2023 debido a su alta eficacia en el control de las emisiones de los motores de gasolina, que tienen una participación importante en la producción y ventas mundiales de vehículos.

Por aplicación (fuentes móviles y fuentes estacionarias): el segmento de fuentes móviles tuvo una participación del 61,92% en 2023, impulsado por las regulaciones de emisiones de vehículos y el alto volumen de transporte por carretera que requiere soluciones catalíticas avanzadas.

Por uso final (automotor, industrial y otros): se prevé que el segmento automotriz alcance los 30,46 mil millones de dólares para 2031, impulsado principalmente por la demanda constante a gran escala de convertidores catalíticos en vehículos comerciales y de pasajeros para cumplir con los estándares de emisiones cada vez más estrictos en todo el mundo.

Mercado de catalizadores de control de emisionesAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

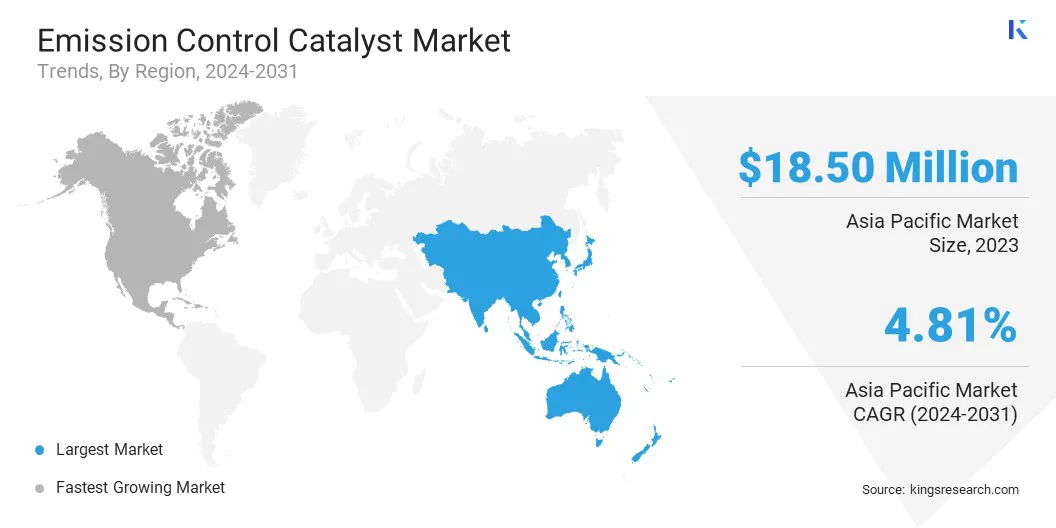

La cuota de mercado de catalizadores de control de emisiones de Asia Pacífico se situó en alrededor del 35,03% en 2023, valorada en 18.500 millones de dólares. Asia Pacífico alberga algunos de los centros de fabricación más activos del mundo. La operación a gran escala de centrales eléctricas de cemento, acero, químicas y térmicas ha aumentado la necesidad de soluciones eficaces de control de emisiones.

Se están adoptando catalizadores de control de emisiones para reducir los NOx, los COV y otros gases nocivos liberados durante la producción. Esta expansión industrial está impulsando la expansión del mercado regional.

En agosto de 2023, Bharat Heavy Electricals Limited (BHEL) fabricó los primeros catalizadores de reducción catalítica selectiva (SCR) de producción local en la India destinados a reducir las emisiones de óxido de nitrógeno (NOx) de las centrales térmicas. Estos catalizadores, anteriormente importados, se desarrollaron en la División de Negocios Solares de BHEL en Bengaluru. El primer lote se envió a la central térmica Yadadri de 5×800 MW en Telangana. Esta iniciativa se alinea con el programa 'Make in India' de la India y aborda las directivas del Ministerio de Medio Ambiente y Bosques sobre reducciones de emisiones de NOx.

Además, los crecientes niveles de contaminación en toda Asia Pacífico han llevado a los gobiernos a introducir programas de aire limpio y promover vehículos de bajas emisiones. Estas iniciativas incluyen pruebas de emisiones obligatorias, modernización de los sistemas de transporte público y mejora de los estándares de emisiones para taxis y autobuses. Estos cambios están aumentando el uso de convertidores catalíticos avanzados, lo que respalda la expansión del mercado regional.

Se estima que la industria de catalizadores de control de emisiones de América del Norte crecerá a una tasa compuesta anual del 5,19% durante el período previsto. América del Norte aplica algunos de los estándares de emisiones industriales y de vehículos más avanzados del mundo.

Las reglas de Nivel 3 de la EPA requieren reducciones significativas de NOx, hidrocarburos y partículas de automóviles y camiones. Estas regulaciones exigen convertidores catalíticos y sistemas SCR de alto rendimiento, especialmente en vehículos de gasolina y diésel, lo que contribuye al crecimiento del mercado regional.

Además, América del Norte alberga varios productores de catalizadores y centros de investigación y desarrollo líderes. Las empresas están invirtiendo en formulaciones de catalizadores avanzados que utilizan menos metales preciosos y al mismo tiempo mejoran el rendimiento, lo que contribuye al crecimiento del mercado regional.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) hace cumplir los estándares de emisiones de Nivel 3, reduciendo los óxidos de nitrógeno, las partículas y los compuestos orgánicos volátiles de los vehículos. Los Estándares Nacionales de Emisión de Contaminantes Peligrosos del Aire (NESHAP) establecen límites para las emisiones peligrosas de fuentes industriales, y los Estándares de Desempeño de Nuevas Fuentes (NSPS) regulan las emisiones de nuevas plantas e instalaciones de energía.

En Europa, las normas Euro 6 regulan las emisiones de los vehículos y exigen tecnologías avanzadas como sistemas de reducción catalítica selectiva (SCR) y filtros de partículas diésel (DPF) para controlar los contaminantes. La próxima propuesta Euro 7 tiene como objetivo endurecer aún más los límites de emisiones y abordar las emisiones no relacionadas con los gases de escape, lo que refuerza la necesidad de mejorar los sistemas catalizadores.

ChinaLa Norma de Emisiones de Vehículos VI (China VI) establece límites estrictos sobre óxidos de nitrógeno, partículas y otros contaminantes para vehículos ligeros y pesados. Esta regulación requiere tecnologías avanzadas de control de emisiones, como sistemas SCR y DPF, para cumplir con los estándares.

JapónLas nuevas regulaciones a largo plazo apuntan a reducciones significativas de los óxidos de nitrógeno y las partículas de los vehículos. Estas regulaciones requieren el uso de sistemas avanzados de control de emisiones, incluidos catalizadores, en la industria automotriz. Los estrictos límites de emisiones de Japón fomentan la innovación en tecnologías de catalizadores, asegurando que los vehículos cumplan con los estándares ambientales de aire limpio y reducción de contaminantes, particularmente en los centros urbanos.

Panorama competitivo

Los principales actores de la industria de los catalizadores de control de emisiones se están centrando en ampliar sus instalaciones de producción y centros de investigación para satisfacer la creciente demanda. Al aumentar las capacidades de producción, pueden satisfacer la demanda en sectores como el automotriz y el industrial.

Además, la inversión en innovación de productos está mejorando el rendimiento y la eficiencia del control de emisiones. Estas estrategias están reforzando la posición en el mercado y contribuyendo a la expansión general del mercado.

En agosto de 2024, BASF Catalysts India inauguró un nuevo laboratorio de Investigación, Desarrollo y Aplicaciones (RD&A) en Chennai, India. Esta instalación se centra en el desarrollo de catalizadores de control de emisiones adaptados al mercado automotriz indio, con el objetivo de abordar los desafíos ambientales y los requisitos regulatorios locales.

Lista de empresas clave en el mercado Catalizador de control de emisiones:

Desarrollos recientes (asociaciones/lanzamiento de productos)

En diciembre de 2024, Clariant informó sobre el desempeño exitoso de su catalizador de reducción de óxido nitroso EnviCat N2O-S en la planta de ácido nítrico de Sichuan Lutianhua, que comenzó a operar en agosto. Se espera que el catalizador reduzca las emisiones anuales en 275 kilotones de CO₂ equivalente. Permite la eliminación de óxido nitroso y otros óxidos de nitrógeno hasta en un 99% en abatimiento terciario y en un 95% en abatimiento secundario. El EnviCat N2O-S se puede integrar en plantas modernas de ácido nítrico sin afectar la producción.

En noviembre de 2024, DCL Europe GmbH mostró su avanzada tecnología de catalizadores en EnergyDecentral 2024. Las soluciones de catalizadores de la empresa están diseñadas para ofrecer un rendimiento excepcional, con una eficiencia de destrucción de metano superior al 80 %, lo que respalda los esfuerzos de descarbonización y reducción de emisiones.

En enero de 2024, Heraeus Precious Metals y Freudenberg e-Power Systems formaron una asociación tecnológica para desarrollar conjuntamente membranas recubiertas de catalizador (CCM) para celdas de combustible de membrana de intercambio de protones (PEM). La colaboración tiene como objetivo acelerar la comercialización aprovechando su experiencia complementaria.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de catalizadores de control de emisiones durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.