Tamaño del mercado de guerra electrónica, participación, crecimiento y análisis de la industria, por usuario final (fuerza terrestre, aérea, naval) por plataforma (avión, arma, buque naval), por tipo (soporte electrónico, protección electrónica), por tecnología (antenas, sistema de protección electrónica anti-atasco, arma de energía dirigida) y análisis regional. 2024-2031

Páginas: 210 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca el desarrollo, producción e integración de tecnologías avanzadas que permitan el uso estratégico del espectro electromagnético en operaciones de defensa.

Esto incluye sistemas de ataque electrónico (EA) que interrumpen o desactivan los activos electrónicos enemigos y medidas de protección electrónica (EP) que salvaguardan los sistemas amigos de interferencias. También incluye capacidades de soporte electrónico (ES) que detectan y analizan señales electromagnéticas para mejorar el conocimiento de la situación y la toma de decisiones operativas.

El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que darán forma al mercado en los próximos años.

Mercado de guerra electrónicaDescripción general

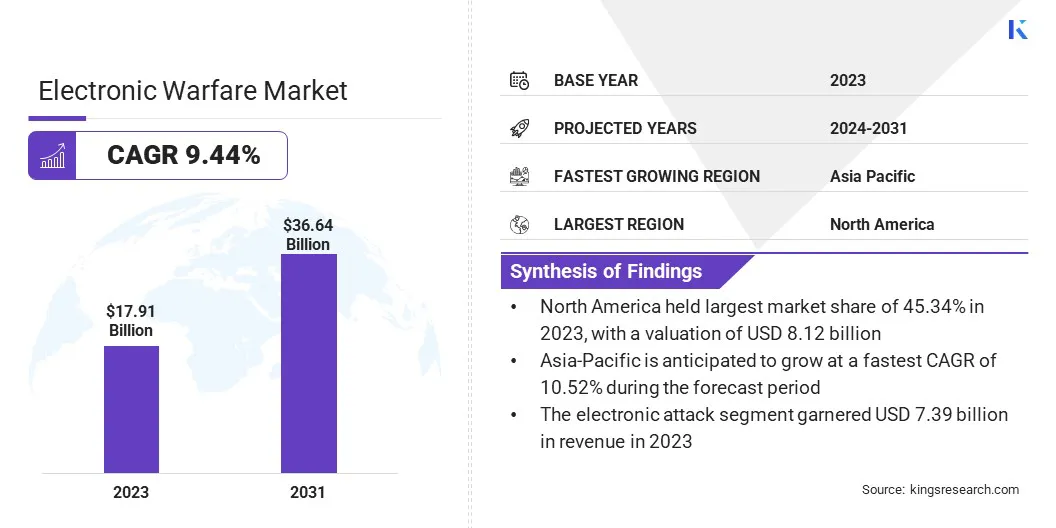

El tamaño del mercado mundial de guerra electrónica se valoró en 17,91 mil millones de dólares en 2023 y se prevé que crezca de 19,48 mil millones de dólares en 2024 a 36,64 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 9,44% durante el período previsto.

La creciente demanda de capacidades avanzadas de guerra electrónica está siendo impulsada por el aumento de los gastos de defensa global y el aumento de las tensiones geopolíticas, particularmente en regiones con conflictos y desafíos de seguridad. Las crecientes inversiones gubernamentales para modernizar la infraestructura militar están acelerando aún más el crecimiento del mercado.

Las principales empresas que operan en la industria de la guerra electrónica son BAE System, Northrop Grumman, Lockheed Martin Corporation, RTX, Elbit Systems Ltd, Saab AB, Thales, General Dynamics Mission Systems, Inc, L3Harris Technologies, Inc, Leonardo S.p.A, Boeing, Hensoldt AG, TEKTRONIX, INC., Tata Advanced Systems Limited e Israel Aerospace Industries Ltd.

El uso cada vez mayor de sistemas de guerra electrónica (EW) para funciones de ataque, protección y apoyo en plataformas aéreas, terrestres, navales y espaciales está alimentando la demanda de soluciones EW integradas.

Estos incluyen dispositivos de interferencia de radar, sistemas de inteligencia de señales y armas de energía dirigida diseñadas para interrumpir las comunicaciones enemigas y proteger los activos amigos.

En abril de 2025, Bharat Electronics Limited (BEL) recibióun contrato de 275 millones de rupias y 2.385 millones de rupias del Ministerio de Defensa de la India para mejorar los helicópteros Mi-17 V5 con sistemas de guerra electrónica (EW). El acuerdo tiene como objetivo mejorar la capacidad de supervivencia de los helicópteros en entornos hostiles y mejorar las capacidades EW autóctonas de la India.

Aspectos destacados clave

El tamaño de la industria de la guerra electrónica se valoró en 17,91 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 9,44% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 45,34% en 2023, con una valoración de 16.850 millones de dólares.

Se espera que el segmento naval alcance los 14.390 millones de dólares en 2031.

El segmento de buques de guerra obtuvo 6.210 millones de dólares de ingresos en 2023.

Se espera que el segmento de ataques electrónicos alcance los 15.570 millones de dólares en 2031.

Se prevé que el segmento de armas de energía dirigida sea testigo del CAGR más rápido del 11,18% durante el período de pronóstico.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 10,52% durante el período previsto.

Impulsor del mercado

"Aumento del gasto en defensa mundial"

El mercado de la guerra electrónica se está expandiendo debido al aumento de los gastos de defensa global destinados a fortalecer la seguridad nacional y mejorar las capacidades operativas. Las crecientes tensiones geopolíticas, los conflictos regionales y la evolución de las formas de guerra están impulsando a los países a priorizar las inversiones en protección electrónica y sistemas de apoyo.

Estas tecnologías son esenciales para interrumpir las comunicaciones enemigas, salvaguardar los activos amigos y mejorar la conciencia en el campo de batalla. Los gobiernos asignan cada vez más fondos a tecnologías avanzadas de guerra electrónica para contrarrestar las amenazas emergentes en los dominios terrestre, aéreo, marítimo, espacial y cibernético, lo que a su vez impulsa el crecimiento del mercado.

En noviembre de 2024, L3Harris Technologies, Inc.anunció la finalización exitosa de las pruebas de seguridad de vuelo (SOF) para su conjunto de guerra electrónica totalmente digital Viper Shield, diseñado para aviones de combate F-16.

Desafío del mercado

"Congestión del espectro"

La congestión del espectro en el mercado de la guerra electrónica plantea un desafío importante, ya que la creciente demanda del espectro electromagnético por parte de sistemas militares y civiles conduce a bandas de frecuencia saturadas.

Esta congestión altera la eficacia de los sistemas de guerra electrónica, que dependen de frecuencias claras e indiscutibles para operaciones como la interferencia y la interceptación de señales. Como resultado, la capacidad de apuntar a frecuencias específicas o mantener la integridad del sistema se ve comprometida, lo que afecta el rendimiento de las tecnologías de guerra electrónica.

Para abordar este desafío, las empresas están invirtiendo en el desarrollo de técnicas de procesamiento de señales y soluciones de agilidad de frecuencia más sofisticadas. Se están integrando tecnologías de gestión dinámica del espectro para permitir un uso más eficiente y flexible de las frecuencias disponibles.

Además, los fabricantes se están centrando en la creación de sistemas de guerra electrónica adaptables que puedan adaptarse rápidamente a entornos electromagnéticos cambiantes, garantizando una eficacia operativa continua en espectros congestionados.

Tendencia del mercado

"Desarrollo de armas de energía dirigida (DEW)"

El desarrollo deArmas de energía dirigida (DEW)como láseres de alta potencia y sistemas basados en microondas es una tendencia clave en el mercado mundial de la guerra electrónica. Estos sistemas están ganando preferencia debido a su precisión y rentabilidad en comparación con las armas cinéticas tradicionales.La necesidad de soluciones avanzadas y no cinéticas para neutralizar las amenazas enemigas está impulsando el cambio hacia los DEW.

Las fuerzas militares están invirtiendo en el desarrollo y adquisición de estos sistemas para una amplia gama de aplicaciones, incluida la defensa antimisiles, la interrupción de radares y la lucha contra vehículos aéreos no tripulados (UAV). Además, los DEW ofrecen ventajas como daños colaterales mínimos, menores costos operativos y menor dependencia de las municiones tradicionales.

Resumen del informe del mercado de guerra electrónica

Segmentación

Detalles

Por usuario final

Fuerza terrestre, aérea, naval

Por plataforma

Avión, Arma, Buque de guerra, Vehículo

Por tipo

Soporte Electrónico, Protección Electrónica, Ataque Electrónico, Otros

Por tecnología

Antenas, Sistema de Protección Electrónica Anti-Jam, Arma de Energía Dirigida, Sistema de Alerta de Misiles IR, Soluciones de Ataque Óptico, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por usuario final (fuerza terrestre, aérea, naval): el segmento de la fuerza terrestre ganó 6280 millones de dólares en 2023 debido a la mayor demanda de sistemas de guerra electrónica terrestres para contrarrestar las amenazas cambiantes en entornos de combate terrestres.

Por plataforma (aeronave, arma, buque naval, vehículo): el segmento de aeronaves poseía el 10,05 % del mercado en 2023, debido a la creciente integración de sistemas avanzados de guerra electrónica en aeronaves militares para mejorar el conocimiento de la situación, la detección de amenazas y la capacidad de supervivencia en espacios aéreos en disputa.

Por tipo (soporte electrónico, protección electrónica, ataque electrónico, otros): se prevé que el segmento de ataque electrónico alcance los 15,57 mil millones de dólares para 2031, debido a la creciente necesidad de capacidades ofensivas que puedan perturbar, engañar o neutralizar los sistemas de radar, comunicaciones y comando del enemigo en escenarios de guerra modernos.

Por tecnología (antenas, sistema de protección electrónica antiinterferencias, arma de energía dirigida, sistema de advertencia de misiles IR, soluciones de ataque óptico, otros): se prevé que el arma de energía dirigida crezca a una tasa compuesta anual del 11,18 % durante el período de pronóstico, impulsada por crecientes inversiones en soluciones de guerra no cinéticas y de precisión capaces de desactivar la electrónica enemiga con un daño colateral mínimo.

Mercado de guerra electrónicaAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de guerra electrónica de América del Norte se situó en torno al 45,34% en 2023, con una valoración de 8.120 millones de dólares. El dominio de América del Norte en el mercado se atribuye a un gasto sustancial en defensa, programas de modernización en curso y la presencia de contratistas de defensa y empresas de tecnología clave.

La región se beneficia de un fuerte apoyo gubernamental para la adopción de tecnologías militares avanzadas, incluida la guerra electrónica, que está impulsando el crecimiento del mercado.

Las colaboraciones estratégicas entre agencias de defensa y empresas del sector privado, junto con el frecuente despliegue de sistemas EW en varias plataformas militares, refuerzan aún más el liderazgo de la región en el mercado.

La industria de la guerra electrónica en Asia y el Pacífico está preparada para un crecimiento significativo con una sólida tasa compuesta anual del 10,52% durante el período previsto. El creciente interés de Asia y el Pacífico en la modernización de la defensa y la seguridad regional está impulsando una inversión significativa en capacidades avanzadas de guerra electrónica.

Países como China, India, Japón y Corea del Sur están mejorando rápidamente sus infraestructuras militares, haciendo hincapié en la integración de sistemas electrónicos de apoyo, protección y ataque para hacer frente a las amenazas en evolución.

Las agencias de defensa locales están llevando a cabo activamente programas de transferencia de tecnología y desarrollo conjunto para desarrollar capacidades locales y reducir la dependencia de proveedores extranjeros. Además, la región está presenciando una mayor adquisición de plataformas equipadas con guerra electrónica, incluidos aviones de combate, buques de guerra y sistemas terrestres de próxima generación.

Este impulso estratégico hacia la autosuficiencia y la preparación para la defensa de alta tecnología está acelerando la adopción de soluciones de guerra electrónica, reforzando la posición de Asia y el Pacífico como un mercado de crecimiento clave.

Marcos regulatorios

En la Unión Europea, el Programa de Política del Espectro Radioeléctrico (RSPP) regula la gestión y asignación de frecuencias radioeléctricas para garantizar su uso eficiente. Esta política apoya la economía digital y facilita los avances tecnológicos, incluida la guerra electrónica.

En los EE.UU., la Comisión Federal de Comunicaciones (FCC) regula la asignación y concesión de licencias de espectro electromagnético para diversos usos. La FCC garantiza que las frecuencias se distribuyan de manera eficiente entre los sectores comercial, gubernamental y de defensa, evitando interferencias y garantizando un funcionamiento seguro.

En la Unión Europea, el Reglamento General de Protección de Datos (GDPR) garantiza la protección de los datos personales regulando cómo las empresas recopilan, almacenan y procesan datos. Exige que las empresas obtengan el consentimiento explícito de las personas, implementen prácticas seguras de almacenamiento de datos y permitan a las personas acceder, corregir o eliminar sus datos.

Panorama competitivo

La industria de la guerra electrónica se caracteriza por varios actores clave que persiguen activamente estrategias centradas en la innovación tecnológica, como el desarrollo de sistemas de guerra electrónica multidominio y tecnologías de detección e interferencia de próxima generación.

Estos avances mejoran la interoperabilidad, la adaptabilidad y la respuesta a amenazas en tiempo real del sistema, lo que refuerza su ventaja competitiva. Al invertir en I+D de vanguardia y forjar asociaciones estratégicas de defensa, las empresas están abordando la creciente demanda de soluciones de guerra electrónica ágiles e integradas en plataformas terrestres, aéreas y navales.

En julio de 2023, el Southwest Research Institute (SwRI) desarrolló un sistema avanzado de guerra electrónica para la Fuerza Aérea de EE. UU. El sistema aprovechará la inteligencia artificial para detectar, clasificar y contrarrestar amenazas de forma autónoma en tiempo real, mejorando significativamente la capacidad de supervivencia de las aeronaves en entornos complejos y disputados.

Lista de empresas clave en el mercado Guerra electrónica:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/acuerdos/lanzamiento de nuevos productos)

En febrero de 2025, V2X Inc. recibió un contrato de 21 millones de dólares de la Fuerza Aérea de EE. UU. para proporcionar servicios de mantenimiento y soporte para sistemas de aviónica y guerra electrónica, incluidos AN/ALQ-172 y AN/ALQ-161. El contrato tiene como objetivo mantener la preparación operativa de los aviones B-52, B-1B y C-130 en medio de entornos de amenazas en evolución.

En febrero de 2025, Saab firmó un MoU con Hindustan Aeronautics Limited (HAL) para producir conjuntamente un sistema avanzado de alerta láser para las Fuerzas Armadas de la India.

En noviembre de 2024, BAE Systems desarrolló contramedidas avanzadas de guerra electrónica para vehículos de combate del ejército de EE. UU. Estos sistemas tienen como objetivo proteger a las fuerzas terrestres de amenazas electrónicas emergentes mejorando el conocimiento de la situación y proporcionando mecanismos de defensa sólidos.

En abril de 2024, Sigma Defense adquirió EWA Inc. para mejorar su capacidad de soportar el ecosistema CJADC2 y permitir la recopilación e intercambio de datos rápidos e integrados para proporcionar inteligencia casi en tiempo real para el ejército de los EE. UU. Esta adquisición contribuirá a una recopilación, análisis y distribución de datos más rápidos, impulsando las ofertas de Sigma Defense al Departamento de Defensa y a las agencias de Seguridad Nacional de EE. UU.

En junio de 2023, Elbit Systems presentó una solución avanzada de guerra electrónica en el Salón Aeronáutico de París, parte de su suite Unified EW. Este sistema incluye un receptor de advertencia de radar (RWR) que identifica las amenazas de drones mientras continúa con sus funciones tradicionales de advertencia de radar.

En abril de 2023, BAE Systems comenzó la producción de sus sistemas de guerra electrónica Block 4 mejorados para el avión de combate F-35. Estos sistemas están diseñados para abordar amenazas avanzadas mejorando las capacidades de detección, orientación y contramedidas.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de guerra electrónica durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.